经济新常态下妥善处理投资消费比例关系的思考

2015-12-29 13:36:24副教授赵立华长春师范大学政法学院长春3003辽宁省交通高等专科学校管理工程系沈阳

商业经济研究 2015年28期

■ 徐 敏 副教授 赵立华(、长春师范大学政法学院 长春 3003、辽宁省交通高等专科学校管理工程系 沈阳 0)

2010年以来,我国进入了经济增长阶段性回落的“新常态”时期,2010-2012年GDP增速连续11个季度下滑,2012-2013年GDP增速连续两年低于8%。此次经济增速放缓的主导因素是结构性的,因此我国现阶段宏观调控应以结构调整为主。妥善处理投资消费比例关系,特别是提高消费对经济增长的拉动作用,是我国经济新常态下结构调整的关键。

不同经济发展阶段投资消费比例关系的演变趋势

钱纳里、赛尔昆发现人均GNP从100美元上升到1000美元,消费率呈现明显的下降趋势;而人均GNP高于1000美元后,消费率趋于稳定并逐步上升。罗斯托认为经济起飞阶段有效投资率可能从大约占国民收入5%提高到10%或以上,经济成熟阶段国民收入中大约10%-20%被稳定地用于投资,之后进入大众高消费阶段。史晋川、黄良浩(2011)发现在低收入阶段消费率广泛分布于20%-120%之间,投资率广泛分布于0-50%之间,当人均GDP突破6000美元后,消费率稳定在75%-80%之间,投资率在20%左右,进入消费内需主导发展阶段。三种理论一致认为投资率是先上升后下降,而消费率是先下降而后上升。为此给出投资率、消费率的演变趋势图,如图1所示。

我国投资率、消费率变动趋势

从整体上看,1978年以来,我国消费率是震荡下行的,且2007年以来消费率一直在40%-50%之间徘徊,而投资率整体上稳中有升,且2003年以来一直在40%-50%之间徘徊。1978年以来我国投资率、消费率变动趋势如表1所示。

史晋川、黄良浩认为总需求结构有两个转折点:传统经济增长阶段迈向现代经济增长启动阶段的转折点,此时应加强资本积累;高速起飞阶段迈向成熟阶段的转折点,此时应增强消费。改革开放以来我国处于从传统经济增长阶段迈向现代经济增长启动阶段,投资率上升符合经济的需要。但2010年我国GDP达到401202亿元,相当于人均4400美元,按照世界银行2008年的标准,我国属于中等偏上收入国家。即我国开始进入高速起飞迈向成熟阶段的转折点,应扩大消费需求。但2010年以来我国投资率依然继续上升而消费率则持续下降。

对我国投资消费比例关系的基本判断

钱纳里多国模型曾经给出了不同经济发展阶段投资率、消费率的标准值,可以应用钱纳里多国模型对我国投资率是否偏高,消费率是否偏低进行判断,如表2所示。

按照国家统计局的数据,1978年以来我国投资率的波动范围在31.9%-48.3%之间,消费率的波动范围在48.2%-67.1%之间,即我国投资率始终远高于钱纳里多国模型中任一阶段的投资率,我国的消费率也始终远低于钱纳里模型中任一阶段的消费率。日本在我国这一经济发展阶段时的投资率、消费率可作为判断的另一依据。

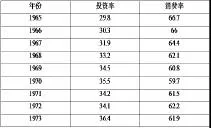

从表3的数据来看,1965-1973年日本投资率、消费率处于波动中,但整体上投资率上升,消费率下降,这与我国当前的投资率、消费率变动趋势相符。但2003年后我国投资率则高于日本1965-1973年间的投资率。同样,从2004年开始,我国消费率数据明显低于日本1965-1973年间的消费率。综合以上分析,我国投资率都明显偏高,消费率都明显偏低。

表1 1978-2013年我国投资率、消费率变动趋势(单位:%)

表2 工业化过程中投资率与消费率的标准值

表3 1965-1973年日本投资率、消费率变化趋势(单位:%)

图1 不同经济发展阶段投资率、消费率演变趋势

我国现阶段投资消费比例关系科学调整对策

我国投资消费比例关系既是投资拉动为主的经济发展方式的必然结果,也与我国的收入分配制度息息相关。此外,我国当前的税收体制和社会保障制度体系主要为投资拉动为主的经济发展方式服务,因此有必要对税收制度和社会保障制度进行改革。

(一)推进我国经济发展方式从投资驱动向消费驱动转变

动态观察一国的经济发展,则一国投资消费比例关系根本上取决于该国的经济发展方式。就我国所处的经济发展阶段来说,必须实现经济发展由投资拉动为主转向消费拉动为主。而转变经济发展方式,需要顶层设计和一系列配套措施的完成。要真正实现我国经济发展方式的转变,应坚持科学发展观,切实做到五个统筹。同时,切实做好改善民生工作,提高居民收入水平,使人民群众能分享到国家发展的好处,构建消费型社会。

(二)促进我国收入分配制度改革

收入分配对消费具有重要影响,这在马克思经济学理论以及西方经济理论中都有重要论述。促进收入分配制度的改革是扩大消费需求的根本。

1.提高居民收入在国民收入中的比重。居民是消费的主体,现阶段扩大我国消费需求,焦点是如何提高居民收入在国民收入初次分配和最终分配中的比重。在我国现有的国民收入分配制度中,没有就居民对生产、分配、交换、消费贡献的界定是导致居民收入份额下降的主要原因。因此,不仅要在理论上就提高居民收入在国民收入中的比重进行讨论,更要从立法的高度上确认居民对国民收入分配的权利。

2.提高劳动收入占比。近年来我国劳动收入占比不断下降与我国不合理的要素使用结构有关。从整体上来看,我国是一个劳动要素丰富而资本要素较为稀缺的国家,因此从比较优势出发,应大力发展劳动密集型产业,同时大量采用资本节约型技术。但是现实的情况是,我国正在逐渐缩小劳动密集型产业的发展规模,同时在大量使用劳动节约型技术。这无疑进一步降低了社会对劳动要素的需求,因此抑制了劳动收入占比的上升。

3.缩小收入差距。收入差距较大,占有社会绝大部分收入的高收入阶层的边际消费倾向较低,整个社会的消费率较低。因此必须缩小我国的收入差距,尽量控制高收入者收入,努力提高低收入者收入,努力扩大中等收入者比重。此外,由于教育是影响收入差距的重要因素,应该加大对义务教育阶段乃至对高中教育和大学教育的扶持力度,使中低收入家庭的子女可以接受高中教育和大学教育,这有助于从根源上缩小收入差距。

(三)推动我国税收制度改革

生产税和收入税对投资和消费都产生重要影响,因此有必要探讨生产税和收入税的调整,特别是探讨与投资消费密切相关的增值税、消费税、个人所得税等。

1.对中小企业和微型企业进行减税。我国的税收体系是以间接税即生产税为主的,这种以间接税为主体的税收体系不利于对投资消费比例关系的调整。世界上大多数国家的增值税税率为15%左右,国外对大量的基本生活必需品实行零税率或者10%以下的低税率。增值税改革应在保持目前增值税率基本不变的前提下,进一步降低税率,尤其主张降低基本生活必需品的增值税率。我国的消费型增值税在今后的税收设置上应考虑到高新技术企业、微小型企业的特殊情况,使增值税改革更好地促进技术创新、产业结构调整和经济转型。

2.消费税改革。消费税直接作用于消费行为,对促进投资消费均衡至关重要。未来我国消费税的改革应遵循以下原则:合理调整消费税范围和税率结构。我国消费领域呈现出许多新兴的消费项目,这些在原有的消费税目录中并没有体现;而有些商品已经从奢侈品转化为生活必需品,却依然还存在于消费税税目中,因此应进行适当的调整;对能源耗费比较大、环境污染较为严重的产品实行高消费税。

3.调整个人所得税。未来个人所得税的改革应遵循以下原则:降低个人所得税率,尤其是要减免低收入者的个人所得税,降低中等收入者的个人所得税率,这样有利于扩大消费需求;为增加居民财产收入,对个人依法取得的股息、红利等实行低税率或零税率。

(四)构建完善的社会保障制度

社会保障是居民依法享有的权利,也是收入再分配政策的重要组成部分。西欧、北欧国家财政的50%用于社会保障,美国财政的30%用于社会保障,而2013年我国财政用于社会保障的比重仅为10.33%。社会保障制度不健全导致居民形成预防性储蓄,居民的平均消费倾向偏低,从而整个社会的消费率较低。因此,必须不断完善社会保障制度。开征社会保障税,建立起以企业缴纳为主,政府和居民缴纳为辅的社会保障税缴纳制度。不仅如此,社会保障税的实行还需要一系列配套改革措施的配合,为此需要加强财政预算、税收、工资等制度的改革,加强对社会保障税的立法。

1.马光远.读懂中国经济新常态[J].商界评论,2014(6)

2.[美]霍利斯·钱纳里,莫伊思·赛尔昆著.黑兹尔·埃尔金顿协助.李新华,徐公理,迟建平译.发展的型式:1950-1970[M].经济科学出版社,1988

3.[美]W.W.罗斯托著.郭熙保,王松茂译.经济增长的阶段:非共产党宣言[M].中国社会科学出版社,2001

4.史晋川,黄良浩.总需求结构调整与经济发展方式转变[J].经济理论与经济管理,2011(1)

5.于凤秦.调整产业结构,跨越“中等收入陷阱”的思考[J].政治经济学研究,2013

6.祝遵宏,张九如.结构性减税的税制思考[J].财经科学,2011(4)

7.马晓河.迈过“中等收入陷阱”的结构转型—国际经验教训与中国挑战[J].农村经济,2011(4)

猜你喜欢

产经评论(2022年5期)2023-01-06 02:18:16

加油站服务指南(2021年4期)2021-07-21 02:29:16

安阳工学院学报(2018年5期)2018-07-13 08:49:34

资源开发与市场(2018年4期)2018-03-29 06:37:51

资源再生(2016年8期)2016-11-16 02:29:03

商(2016年5期)2016-03-28 11:59:26

上海企业(2015年5期)2015-05-21 08:08:12

文苑(2015年5期)2015-05-11 10:24:08

大庆师范学院学报(2012年4期)2012-04-02 14:04:12

润滑油(2010年6期)2010-01-01 01:08:21