养老金制度模式选择论——兼论名义账户改革在中国的不可行性

2015-12-27 05:39鲁全

中国人民大学学报 2015年3期

鲁 全

养老金制度模式选择论

——兼论名义账户改革在中国的不可行性

鲁 全

养老金制度模式是体现代际关系的财务机制与体现风险承担主体的给付方式之间的搭配组合。养老金模式的选择受到经济社会环境、国际因素、相关利益群体需求以及制度内在财务可持续性的综合影响。在当前我国的养老金改革的背景下,名义账户制在设计上的激励性难以为参保者所接受,预期效果无法实现。不仅如此,名义账户制度还丧失了养老金的收入再分配功能,无法应对长寿风险,也不利于社会团结互助,不是当前中国养老金制度改革的合适方案。

养老金模式;财务模式;给付模式;名义账户

养老保险制度是学术界和民众长期高度关注的民生领域。近年来,中央政府及相关主管部门积极采取各项措施,逐步完善养老保险制度,例如,2014年年初,城乡居民养老保险制度合并实施;2015年年初,机关事业单位养老金制度改革方案出台等。然而,这些措施都是在现有制度框架和模式下进行的参数改革,并没有改变中国养老金制度的基本模式。2013年,中央政府曾启动完善养老保险制度顶层设计工作,旨在进一步完善我国的养老保险体系。当时,有不少研究机构和专家建议,中国的职工基本养老保险制度应当进行模式变革,即从现行的统账结合制度转变为名义账户制度(简称NDC模式)。那么,不同的养老金制度模式之间有何差异?优劣如何?在进行养老金模式选择时,我们应当考虑哪些因素呢?本文将在介绍养老金制度基本模式的基础上,提出养老金模式选择的影响因素与改革逻辑,并对当前我国的职工养老保险模式选择提出基本看法。

一、养老金制度的四种基本模式

从19世纪末德国创立社会保险型的养老金模式到第二次世界大战后在英国诞生的福利国家模式,再到20世纪70年代智利将强制储蓄作为公共养老金的基本模式,世界上绝大多数国家都是在借鉴这三种模式的基础上,结合自身国情,形成了各具特色的公共养老金制度。但无论是什么类型的制度,都可以从财务机制和给付方式两个角度对其进行归类。下面,就从这两个基本视角对养老金制度进行类型化的分析。

(一)养老金制度的财务机制和给付方式

养老金制度的财务机制可分为现收现付(Pay As You Go)和完全积累(Fully Funded)两种。①部分积累制只是现收现付制的变种,它以年末有一定结余为目标以支定收,其机制与现收现付制基本相同。其中,现收现付制度在财务上体现为年度平衡,当期收缴的养老保险费(税)当期全部花完,实质上体现的是基于代际关系的老年收入风险应对机制,即当期老年人的养老金来源于年轻人的缴费(税)。在这种制度模式下,养老金可以终身领取,从而给参保者以相对稳定的安全预期,但该模式也面临着人口老龄化的挑战。

完全积累制度在财务上体现为参保者个人生命周期中的财务平衡,老年人的养老金来源于本人在缴费期间的资金积累及其投资收益,实质上是基于个人生命周期收入平滑的老年收入风险应对机制。完全积累制度面临着资金总量的有限性与老年人预期寿命不确定性之间的矛盾,在完全积累制的条件下,一旦个人账户资金在参保人死亡前全部给付完毕,老年人就极有可能遭遇老年贫困的风险,从而无法给人以稳定的安全预期。同时,该制度的有效性还在很大程度上取决于积累资金的投资收益情况。

养老金制度的给付方式是指待遇与缴费之间的关联关系。在缴费确定型(Defined Contribution,简称DC)方式下,参保者的缴费数额或比例是确定的,但其待遇却依赖于投资回报率或记账利率等其他因素。在待遇确定型(Defined Benefit,简称DB)方式下,参保者的待遇(养老金绝对水平或养老金替代率)是确定的,缴费水平则需要通过待遇水平倒算。给付模式本质上体现的是不同收入群体之间的关系以及老年收入风险的最终责任主体。在DC方式下,参保者的待遇一般与社会平均工资水平无关,从而不具有群体之间收入再分配的属性;而DB方式则具有一定的收入再分配性质。DC方式是由老年人个人承担风险,而DB方式则由所有参保人和政府作为风险的最后承担者。

(二)养老金财务模式与给付模式的搭配

任何一种养老金制度都要确定其财务机制和给付方式,并且,财务模式与给付模式之间是可以相互搭配的。下面,就对养老金财务模式与给付模式的搭配方案进行具体分析。

模式一:现收现付的待遇确定型。这是最典型的一种养老金模式,财务上采取现收现付制,给付方面则采取待遇确定型。其养老金待遇或者是定额给付(如北欧模式),或者是维持平均替代率水平(如德国模式)。在我国当前的养老保险体系中,城乡居民基础养老金和城镇职工基础养老金都属于该类型,其中前者属于定额给付,后者属于定比例给付。

模式二:完全积累的缴费确定型。这也是一种较为经典的养老金模式,财务上采取完全积累制,给付方面采取缴费确定型。其养老金待遇取决于个人的缴费水平和资金存储期间的投资回报率。从全球范围来看,智利是该模式的代表,该模式也是我国现行养老保险体系中,城乡居民个人账户制度和城镇职工个人账户制度的设计初衷。

模式三:现收现付的缴费确定型。在传统的现收现付制度下,由于待遇是确定的,因此受到人口老龄化的影响,就不得不提高缴费率以维持待遇水平。为了应对这种挑战,从20世纪90年代开始,以瑞典为代表的部分亚欧国家将现收现付的财务机制与缴费确定的给付方式相结合,形成了现收现付的缴费确定型模式,即名义账户制度。从财务上看,该模式采取现收现付制,即存在代际互助,但从给付方式看,其养老金待遇则取决于个人缴费水平和记账利率,从而不具有群体之间的互助共济性。人口老龄化对制度的挑战要通过降低养老金水平来应对。[1]我国的职工基本养老保险个人账户部分由于是混账运行,因此具有名义账户制度的一些特征。*我国城镇职工基本养老保险制度个人账户部分随基础养老金同步增长,累计资金发完之后仍然按照原标准继续计发,这些特征与名义账户制度不完全相符。

模式四:完全积累的待遇确定型。在传统的完全积累制度下,养老金水平取决于积累资金的投资回报率,因此无法实现待遇确定。然而,新加坡的中央公积金制度将平滑后的平均投资回报率作为固定的记账利率,则实现了完全积累与待遇确定的结合。我国部分省份做实但并未将资金投资运营的城镇职工基本养老保险个人账户部分以及城乡居民基本养老保险的个人账户部分属于该类型的养老金制度。

在以上四种养老金模式中,前两种是公共养老金制度的经典模式,后两种则是近三十年来部分国家为提高养老金制度的财务可持续性或待遇的可预期性而做出的调整和完善,体现了不同制度模式之间相互融合的基本趋势。通过以上对养老金模式的基本分析可以看出,无论哪一种养老金制度,都需要确定财务机制和给付方式,其中财务机制体现的是代际互助的程度,而给付方式则体现了群体间的互助程度,明确了谁是老年收入风险的最终承担者。

二、养老金模式选择的影响因素及改革逻辑

一个国家或地区养老金模式的选择往往会受到多种因素的综合影响。笔者认为,养老金模式的选择是决策者通过确定养老金制度的内在结构(即财务模式与给付模式)来适应外部社会经济环境,并满足利益相关者需求的过程。同样,养老金模式的改革与优化也是通过调整其内在结构来增强自身的可持续性,应对社会经济环境变化的过程。下面,分别对养老金模式选择的影响因素及其改革逻辑进行分析。

(一)养老金模式选择的影响因素

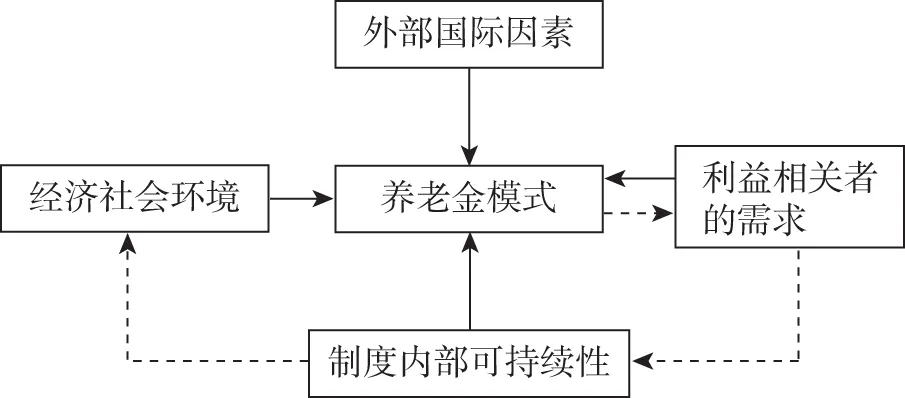

养老金模式的选择会受到外部国际因素、制度内部可持续性、经济社会环境和利益相关者需求等因素的影响。其作用模式如图1所示。图中实线部分反映的是影响养老金模式的四个因素,虚线部分则反映了养老金模式改革的运作逻辑。

图1 养老金模式选择的影响因素与改革逻辑

1.经济社会环境

养老金模式首先是经济社会环境变化的产物。伴随着农业化社会向工业化社会的转变,劳动者的收入从农业劳动收入转变为受雇劳动收入。一方面,雇佣关系的稳定性成为影响劳动者收入的最重要因素;另一方面,雇佣关系也成为社会保险制度应对劳动者老年收入风险的社会关系基础。简言之,从农业社会向工业社会的转变催生了社会养老保险制度。第二次世界大战之后,欧洲各国经济受到重创,社会养老保险制度的基础不复存在,基于国家税收、以普遍性和均等化为基本特征的普惠制国民年金制度应运而生。20世纪70年代,自由主义思潮的兴起和资本市场的蓬勃发展则成为智利等国家将完全积累的个人账户制度作为公共养老金的基本经济社会背景。因此,从农业社会向工业社会的转型是公共养老金制度出现的基本动力,而第二次世界大战带来的社会经济变化和全球资本市场的兴起又引致了此后养老金模式的发展与演变。

2.利益相关者的需求

养老金制度的建立,是为了帮助参保者能够应对因年老而导致收入下降的风险,因此能否满足利益相关者*需要特别说明的是,这里的利益相关者既可能是养老金制度的直接利益相关者(如养老保险的参保者),也可能是养老金制度运行与管理的间接利益相关者(如完全积累养老金制度中的投资管理人),而直接利益相关者与间接利益相关者之间的利益诉求却可能是完全不同的。的需求是衡量养老金模式是否成功的重要因素。但是,在西方民主政治和政党政治体制下,利益相关者并非是以个体的形式,而是以组织化的形式来影响养老金模式选择的。虽然这里的“组织”在早期体现为工人阶级的组织化程度,在福利紧缩的过程中则体现为基于代理人的利益集团[2],但无论如何,在福利政治学的视角下,福利体制被看做是政治联盟和社会联盟之间、社会组织和机构之间、创造和维持社会政策之间历史关系的产物,福利政策的变动反映的是政治同盟和代表不同利益和价值的各阶层之间的斗争[3],养老金制度也不例外。因此,养老金制度既要满足利益相关者的普遍需求,也逐渐成为利益相关者组织化、分层化后利益博弈的重要领域。当然,东西方民众参与政策决策过程的程度有所差异,在西方的决策体制下,利益相关者往往以组织化的方式直接参与养老金政策过程;而中国的普通民众参与决策过程的程度有限,往往是在被动接受政策变革后,再采取相应的行动策略来应对。

3.外部国际因素

外部国际因素是影响后发国家养老金制度选择的重要因素。外部的国际因素在不同阶段的表现形式有着显著的差异:早期,主要是通过战争和殖民地的方式输出福利模式,即基于战争的福利扩散;伴随着经济全球化和工业化的发展,工业化的国家面临着类似的社会结构和社会风险,对典型制度的主动学习便成为外部因素发挥作用的主要方式;20世纪70年代之后,无论是世界银行在全球推广多层次的养老金体系,还是世界社会保障协会坚持强调互助共济的公共养老金制度,国际组织无疑都在以政策咨询等形式成为新的外部国际性影响因素。

4.制度内部可持续性

如果说经济社会环境的变化催生了养老金制度,外部国际因素为养老金模式选择提供了备选项,而一国养老金模式的选择过程是在满足利益相关者普遍需求的前提下,不同利益群体互动博弈的结果,那么,制度的内部可持续性则是确定养老金制度参数的基本目标。养老金制度的内部可持续性主要是指财务上的可持续性,其表现形式是养老金制度的长期精算报告。由于养老金制度的财务平衡受到包括经济、人口等外部经济社会因素的影响,而制度参数的调整又是一个协调不同利益群体关系的过程,因此,养老金制度的财务可持续性往往成为养老金制度改革的动因,它既是一个参数调整配置的经济和财务规划过程,也是一个利益重新调整的政治过程。[4]

(二)养老金模式的改革逻辑

1.参数改革与模式改革

养老金制度的改革可以分为参数改革与模式改革,其中,模式改革会导致不同主体之间的关系性质发生变化。例如,从现收现付向完全积累制度的财务模式转变,其实质是代际关系的变化;从待遇确定型到缴费确定型的给付模式变化,其实质是风险承担主体的变化与不同收入水平群体间关系的变化。相比较而言,参数改革调整的仅仅是不同主体之间关系的程度,而不会改变不同主体之间关系的性质。例如,延长退休年龄调整了代际关系的程度,养老金计发办法的改革则调整了收入再分配的程度。下面将具体分析养老金模式改革的逻辑。

养老金制度是经济社会体制变迁的产物,养老金模式的变革也往往缘起于经济社会环境变化所引致的养老金制度财务可持续性下降。其中,最主要的经济社会环境变化包括两个方面:一是人口结构的变化。随着人口老龄化程度的加深,现收现付养老金制度的财务可持续性受到挑战,部分国家或者通过引入完全积累制度来均衡代际的关系,或者通过从待遇确定型向缴费确定型的转变来重新配置老年收入风险的责任分担机制。二是就业形式的变化。传统的社会保险制度建立在劳资分责的基础之上,这种劳资互助的机制使得社会保险对于劳动者群体而言,有显著的福利性,而工业化社会劳动者较高的组织化程度也为集体参保提供了便利。但是,随着产业结构的转型和就业形式的多样化,自雇佣的形式越来越普遍,自雇佣劳动者没有或没有明确的雇主,缴费责任完全由自己承担,没有劳资之间的互助共济机制,劳动者的参保积极性因此下降。

然而,无论是人口结构的变化,还是就业形式的改变,在养老金制度方面都体现为制度内部财务可持续性的下降,人口结构的变化提高了老年人抚养比;就业形式的变化则使法定参保人的数量下降,自愿参保人的比例提高。养老金制度内部财务可持续性的下降就倒逼着要进行参数改革,如果参数改革无法解决问题,则需要进行模式改革。

2.中间变量与宏观影响

无论是参数改革还是模式改革,改革的预期效果都可以在假定相关参数和变量的基础上,通过政策仿真等技术手段进行预测。在西方民主国家的政治逻辑中,养老金制度改革会受到政治体制、政府推动力、外生行动者的支持以及否决点是否存在等外部因素的影响[5],除此之外,在养老金改革的逻辑链条和作用机制中,有一个重要的中间变量,即利益相关者的需求。也就是说,养老金制度改革及其效果绝不是在“图纸”上可以设计出来的,因为改革方案是否得以通过,在一定的政治生态环境下,往往取决于可以影响决策层的利益相关者的态度;而改革方案实施后的预期政策效果是否可以实现,更是取决于利益相关者面对新政策方案的行动对策。*在西方的政策决策体制下,相关利益群体会采取游说等方式影响政策决策;而在我国目前的政策决策体制下,参保者往往无法参与决策过程,而只能根据自身的利益诉求应对新的政策。

然而,利益相关者的需求是不同的,伴随着老龄社会的到来,养老金制度在社会经济体制中的地位日益重要,它已经不再仅仅限于满足老年人的基本生活需求,而是涉及国家经济的结构转型与长期可持续发展。也就是说,养老金制度的调整不仅需要提升制度自身的可持续性,而且要有利于整体经济社会的可持续发展。在这个宏观经济社会运行分析框架中,养老金制度改革的利益主体已经超越了代际关系和劳资关系这两组养老金制度体系内部最核心的关系。[6]因此,养老金制度的选择不仅应当考量对其自身可持续性的影响,也需要考察其对宏观经济社会的影响。

在有关养老金模式的分析中,我们曾引入了财务机制和给付方式两个基本的分析维度。从财务机制的角度看,在养老金体制内部,财务机制反映的是代际关系,而从宏观社会经济的角度看,财务机制又影响着经济发展的模式。现收现付制的养老金制度给人以稳定的安全预期,有利于促进人们的当期消费,进而促进经济增长;完全积累制度累积了大量资金,可以通过投资来拉动经济增长。从给付方式的角度看,DB方式给人以稳定的安全预期,具有人群间的互助共济性,从而可以发挥收入再分配的功能;DC方式虽然提升了养老金制度内部的财务精算程度,但长寿风险却不得不由个人来承担,个人的养老金水平只和自己的缴费有关,而不具有收入再分配的功能。

三、中国养老金制度的模式选择: 历史回顾与现实分析

(一)中国养老金制度改革的历史回顾

养老金制度改革与模式选择是受到多重因素影响的,而养老金制度改革的路径和方式也一定会受到当前养老金制度特征与利益结构的影响,因此,回顾我国养老金制度改革的基本路径和影响因素,必将有利于当前的养老金制度改革。从总体上看,改革开放以来我国的职工基本养老保险制度*在我国的基本养老保险体系中,新型农村社会养老保险制度和城镇居民社会养老保险制度分别于2009年和2011年建立,并于2014年合并实施;机关事业单位退休金制度于2015年才开始改革,因此本文以职工养老保险制度改革为例来对中国养老金制度改革进行分析。改革经历了一次模式改革和一次参数改革。其中,模式改革是发源于20世纪80年代地方自发进行的养老金统筹改革,并以1997年国务院发布《关于建立统一的企业职工基本养老保险制度的决定》为标志;参数改革则以2005年国务院下发《关于完善企业职工基本养老保险制度的决定》为标志。

20世纪80年代到90年代养老金模式改革的基本背景是从计划经济体制向市场经济体制的转型,与计划经济体制相适应的企业保障制度,伴随着企业自身成为市场经济的主体,面临市场竞争与市场淘汰的风险,不再能够给企业职工以稳定的安全预期,因此养老金需要“去单位化”。经济社会环境的变化迫切要求对养老金制度进行改革,而国际因素在这次模式变革中则成为最重要的影响因素。当时,兼顾劳资互助和代际互助的社会保险模式在欧洲大陆风靡,而被智利首先引入到基本养老金体系中的完全积累制度则伴随着自由主义的兴起和资本市场的蓬勃发展而在南美大陆流行。虽然正在进行经济转型,但仍然深受中庸主义传统文化影响的中国将这两种模式组合,形成了“统账结合”的模式。在此后的制度运行过程中,由于再次受到经济环境变化的影响(主要是1997年前后亚洲金融危机和国内国有企业改革的影响),为了确保养老金按时足额发放,职工基本养老保险制度在实施过程中发生扭曲,呈现为混账运行的状态。由此可见,上世纪中国职工养老保险制度的模式改革就是在经济社会环境发生变化的背景下,在对国际养老金模式借鉴和学习的基础上,应对参保者老年收入风险的过程。

2005年职工养老保险制度参数改革的基本内容是以提高制度激励性为基本原则,以调整养老金计发办法为主要措施,旨在应对人口老龄化和就业形式多样化对制度的挑战。在基础养老金方面,通过引入缴费年限和个人指数化缴费工资,将原先的均等化给付方式转变为待遇与缴费相挂钩;在个人账户养老金方面,则引入了计发月数,将退休年龄与个人账户养老金水平挂钩。必须承认的是,计发办法的调整在逻辑上的确提高了制度的激励力度,但是这种“多缴多得”的机制是否为参保者所接受,并转化为更加积极的参保行为呢?无论从缴费基数还是灵活就业人员等自愿参保人的参保积极性上看,我们都没有发现这种“设计上”的激励机制达到了预期效果。当时的民众和参保者对于养老金“双轨制”,个人账户空账运行等问题的不满*在2005年的职工养老保险制度改革方案公布后,主管部门曾通过媒体对改革方案进行解释。当时就有网友表示,只要机关事业单位人员参加该制度,他们也愿意参加该制度。由此可见,公众对基本养老保险制度总体丧失了信心,自然也就无法理性地去了解该改革方案的激励性。,使得他们丧失了对制度的信心,也就根本无法理性地分析和认同这种激励机制,更谈不上积极参保。2005年职工基本养老保险参数改革未能全面实现预期目的的历史事实说明,提高养老金制度的激励性不能依靠“纸上谈兵”,设计出的激励机制是否能够为民众接受并转化为相应的行动在很大程度上取决于当时的改革生态环境,尤其是参保者的意愿和态度。

(二)对当前中国职工养老保险制度改革的辨析

我国的职工养老保险制度到底是要做模式变革还是要做参数改革,首先需要明确目前的制度模式是什么。笔者认为,当前我国的职工养老保险制度是一个混合型的模式,其中,基础养老金部分是现收现付的待遇确定型,做实的个人账户部分是完全积累的缴费确定型*根据部分做实个人账户省份委托全国社会保障基金理事会投资运营的协议,全国社会保障基金理事会应当在承诺最低收益率的同时,根据实际的投资回报率记账。,而未做实的个人账户部分则是现收现付的缴费确定型。因此,在代际关系上,职工养老保险制度兼具代际互助和个人生命周期内收入平滑的功能,在不同收入群体的关系上,既有收入再分配,也有精算原则。

那么,中国的职工养老金制度是否有必要学习源自瑞典,后被部分亚欧国家所仿效的名义账户制度,进行彻底的模式改革呢?关于这个问题,我们需要从养老金模式选择的各方面影响因素去分析,尤其要关注参保者需求这个中间变量,考察模式变革对经济社会带来的综合影响。

首先,从国际因素来看,虽然我国的个人账户在空账运行之后就是实质上的名义账户,但名义账户的概念却是个舶来品。瑞典是最先进行名义账户制改革的国家,但当我们从整个养老金制度体系的角度去审视时便会发现,瑞典是在保留了最低养老金制度的前提下,引入了名义账户制度,从而在提高激励性的同时,能够避免老年贫困现象的出现。除了名义账户之外,瑞典还有一个规模仅为2.5%的实账户,从而实现以代际互助为主,以个人收入平滑为辅。因此瑞典实行的也是混合型的制度,而并非用名义账户制度取代整个公共养老金制度。

其次,激励性和精算平衡是推崇名义账户制度的两大基本理由,但从作为中间变量的相关利益主体需求来看,一方面,名义账户制度如果要实现精算平衡,就不能进行终身给付,当个人账户记账的养老金全部发完,而参保人仍然存活时,便很容易陷入老年贫困的境地,从而无法真正应对老年人收入下降所产生的风险,也就不能够满足参保者的基本需求,这便有悖于制度的基本功能和目标。另一方面,从当前养老保险制度改革的生态环境来看,潜在参保者对制度的信任会显著影响其参保行为。[7]当前民众对养老金制度的信任程度普遍不高,如果我们再次进行彻底的模式改革,对于专业知识有限的普通民众和参保者而言,“整个养老金账户全部变成了空账”这样似是而非的信息便会首先引起他们的注意,对养老金制度的信任度会进一步下降。名义账户在设计上的激励机制自然很难为参保者所接受,更无法转化成积极的参保行为。

最后,从制度改革对宏观经济社会的影响来看,社会保障制度是调节收入再分配,加强社会团结与社会合作的重要方式,也是国家提升社会治理能力的重要政策工具。如果将职工基本养老保险制度全面转型为名义账户制度,则会彻底失去收入再分配的功能,并会强化个人主义和利己主义的倾向,从而有违社会建设和社会治理的基本理念。

综上所述,养老金制度的核心要素是财务机制体现出的代际关系、给付方式体现出的收入再分配关系和老年收入风险承担主体,养老金模式的选择受到经济社会环境、国际因素、相关利益群体需求以及制度内部财务可持续性的综合影响。全面引入名义账户制度的改革思路具有“设计上”的激励性,但在当前的改革环境下,却很难为参保者所接受,预期的政策效果难以实现。不仅如此,由于丧失了养老金制度的收入再分配功能,无法有效应对参保者的老年收入风险,因此,名义账户制度并非是我国当前职工养老保险制度改革的理想方案。

[1] 杨俊:《全面认识养老保险改革中的名义账户制度》,载《人民日报》,2015-03-02。

[2] 陈维佳等:《福利紧缩改革中的政治——基于瑞典养老金改革的分析》,载《贵州社会科学》,2011(6)。

[3] 郑秉文:《“福利模式”比较研究与福利改革实证分析——政治经济学的角度》,载《学术界》,2005(3)。

[4] 杨立雄:《利益、博弈与养老金改革》,载《社会》,2008(4)。

[5] P.Pierson.“Coping with Permanent Austerity: Welfare State Restructuring in Affluent Democracies”.In P.Pierson(ed.).TheNewPoliticsoftheWelfareState. Oxford: Oxford University Press, 2001.

[6] 刘骥:《阶级分化与代际分裂——欧洲福利国家的养老金政治》,载《欧洲研究》,2007(3)。

[7] 吴玉锋:《新型农村社会养老保险参与实证研究:一个信任分析视角》,载《人口研究》,2011(4)。

(责任编辑 武京闽)

Theory on Choosing Pension Model ——Why the NDC Model is not Suitable for China

LU Quan

(Social Security Research Center of China, Renmin University of China, Beijing 100872)

The funding model, which illustrates over-generation relationship, and the Benefit Calculation, which determines the income redistribution and risk sharing structure, should be decided in public pension model decision. This process will be affected by the socio-economic environment, foreign and international factors, the interests of related social groups and the sustainability of pension scheme. As far as the environment in China is concerned, the encouragement effect of NDC is hard to be accepted by the contributor. Further, NDC will have no effect on income redistribution and social solidarity, and may even lead to old-age poverty. Therefore, it is not the suitable option for China.

pension model; pension funding; pension payment; NDC

国家社会科学基金决策咨询点项目“中国社会保障与民生问题研究”(14GJZ002)

鲁全:管理学博士,中国人民大学中国社会保障研究中心副教授 (北京 100872)

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

河北金融年鉴(2020年0期)2020-01-16

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

金色年代(2016年6期)2016-09-29

当代工人(2014年23期)2015-01-19