职工基本养老保险制度财务影响因素研究——以全国统筹背景下的社会统筹制度为对象

2015-12-27 05:39杨俊

中国人民大学学报 2015年3期

杨 俊

职工基本养老保险制度财务影响因素研究

——以全国统筹背景下的社会统筹制度为对象

杨 俊

职工基本养老保险是我国养老保险制度体系的主体组成部分,它由社会统筹与个人账户两部分构成,其中社会统筹部分的财务收支状况是决定制度成败的关键所在。当实现全国统筹以后, 覆盖面扩展、遵缴率提升、基金投资回报率提高、全国社会保障基金补贴支出增加、养老金待遇增长机制调整和法定退休年龄渐进延迟,均会对职工基本养老保险的财务状况产生直接影响。利用长期的养老保险测算模型对社会统筹制度从2015年到2050年的财务状况进行的分析显示,上述六种调整因素将使养老统筹制度在长期中的赤字率水平下降约83%,这将明显改善职工养老保险制度的收支状况。

养老保险;全国统筹;社会统筹;可持续发展

一、引言

根据我国现行的制度框架,职工基本养老保险制度由社会统筹和个人账户组成,其中,社会统筹制度作为主体构成部分,采用的是确定待遇的部分积累模式。每年的统筹养老金替代率是由确定待遇模式的计发公式决定的,它与当年的制度负担比共同决定制度的成本率。成本率等于养老金总支出占缴费工资总额的比重,它是反映统筹养老金支出相对水平的关键变量。考虑到政府对社会统筹的补贴分担了部分的养老金支出,所以本文将扣除政府补贴后的养老金支出占缴费工资总额的比重定义为制度的净成本率。与净成本率相对应的是统筹制度的缴费率。缴费率等于每年社会统筹制度得到的缴费收入占当年缴费工资总额的比重。如果缴费率等于净成本率,那么统筹基金当年收支平衡,制度表现为现收现付模式;如果缴费率高于净成本率,则当年统筹制度会有收支盈余,这样就会产生一定规模的积累基金,从而使制度表现为部分积累模式。

在我国统账结合制度运行的初期,由于受转轨成本的影响,社会统筹制度面对着较大的支出压力。之后,随着制度覆盖面扩大和政府财政补贴的增加,社会统筹制度从2006年开始基本上实现了全国总体上的收支平衡。但是由于社会统筹制度采取了省级统筹及以下的分散管理模式,结果在部分地区出现统筹基金收支结余的同时,部分老龄化严重地区的统筹基金却收不抵支,因而不得不挪用个人账户缴费来满足养老金支付的需要。而且近年来,地区之间社会统筹制度发展的失衡有不断扩大的趋势,出现了不可忽视的两极分化的问题。[1]要解决社会统筹制度在地区间的严重失衡问题,实现社会统筹制度的全国统筹是唯一有效的方案。[2]我国政府已经明确了在“十二五”期间要实现基础养老金的全国统筹[3],到2015年社会统筹制度将提升到全国统筹的层次。

当实现全国统筹后,社会统筹制度将拥有全国统一的管理平台,使制度具备可持续发展的基础条件。鉴于我国未来将面对人口老龄化水平提高所带来的巨大挑战,我们认为,如何在全国统筹的基础上进一步优化社会统筹制度,是保证社会统筹制度可持续发展的重要任务。在全国统筹的背景下分析社会统筹制度的发展,有六项调整因素将会对社会统筹制度未来的财务状况产生影响。这些调整因素包括:

(1)养老保险实现人群全覆盖。全国统筹的实现将从根本上化解劳动者在地区之间流动过程中的养老保险关系转移接续的难题,充分保证劳动者的养老金权益并提供稳定的安全预期,从而对提高劳动者的参保积极性起到积极作用,并为实现中共十八大报告中提出的到2020年实现养老保险制度的人群全覆盖提供有力的保障条件。随着养老保险制度覆盖城镇所有从业者的目标的实现,养老保险制度的负担比将不断下降,这可以降低制度的净成本率,是有利于改善制度收支状况的一个基础性因素。

(2)养老保险遵缴率提高。养老保险遵缴率是每年参加养老保险制度的劳动者中实际进行缴费的劳动者所占的比重。在“十一五”期间,我国的养老保险遵缴率呈现出下降的趋势,2006年遵缴率为90%,到2010年下降到86.5%。[4]遵缴率的下降与流动就业者的养老保险关系转移接续过程中存在困难有关[5],而全国统筹的实现将从根本上解决流动就业者的养老保险关系转移接续的难题,且全国统筹也将显著提升制度的经办和管理效能,这些都将对提高养老保险遵缴率产生积极的影响。而对于统筹养老保险的财务状况而言,遵缴率的提高将增加统筹养老保险制度的缴费收入,提高应对老龄化导致的支出增长压力的能力。

(3)统筹基金积累的投资回报率提升。当实现全国统筹后,社会统筹制度在采用部分积累模式的条件下将形成缴费结余,这将形成一笔储备基金用于满足未来老龄化高峰出现时的养老金支出的需要。统筹基金的结余是公共性质的储备基金,建议由政府进行公共投资管理,实际执行过程中可以采用多种方式,如委托全国社会保障基金进行投资管理[6],由全国社会保障基金提供稳定的长期投资回报率。全国社会保障基金从2000年建立至今,在养老保险基金的公共投资管理方面已经积累了宝贵的经验,很好地实现了基金的保值增值。由于统筹基金要求高度的安全性,所以能获得的回报率以长期的无风险投资回报率为目标。以2011年为例,当年的五年期存款的回报率为5%[7],远高于养老保险基金约2%的收益率[8]。投资回报率的提高将增加统筹养老保险基金的基金积累,从而强化基金的可持续性。

(4)政府对社会统筹养老保险制度的补贴水平提高。政府的公共性支出对养老保险的补贴包含两方面内容:一是每年财政对社会统筹制度的补贴。由于我国养老保险制度的转轨,社会统筹制度承担了大量的在原来制度下所承诺的养老金权益的支付,包含“老人”退休者的养老金和“中人”退休者的过渡性养老金支出,所以财政应当对养老保险制度进行补贴。二是2000年建立的作为养老保险战略储备的全国社会保障基金。到2020年,全国社会保障基金预计将积累3万亿元[9]的资产,利用这笔重要的储备资金的本息收入可以持续地为每年的养老金支出提供资金。政府补贴水平的提高可以降低制度的净成本率,有助于实现统筹制度的收支平衡。

(5)养老金待遇增长机制逐渐完善。养老金待遇增长机制是确定退休后养老金逐年增长水平的重要机制,它是以保证养老金实际购买力水平为目标的。我国养老金待遇增长的速度高于物价增长水平,例如,2013年城镇职工养老金的增长幅度为上一年人均养老金的10%[10],而2013年的消费价格指数的增长率为2.6%[11]。当前出现的养老金待遇增长超过保证养老金实际购买力所需水平的现象,在很大程度上与将养老服务业的筹资功能施加于养老保险有关,期望可以通过养老金的增加来满足老年生活的全部问题。[12]未来随着养老服务事业的发展,养老金待遇增长率将合理下调,这会降低统筹制度的净成本率,从而改善统筹基金的收支状况。

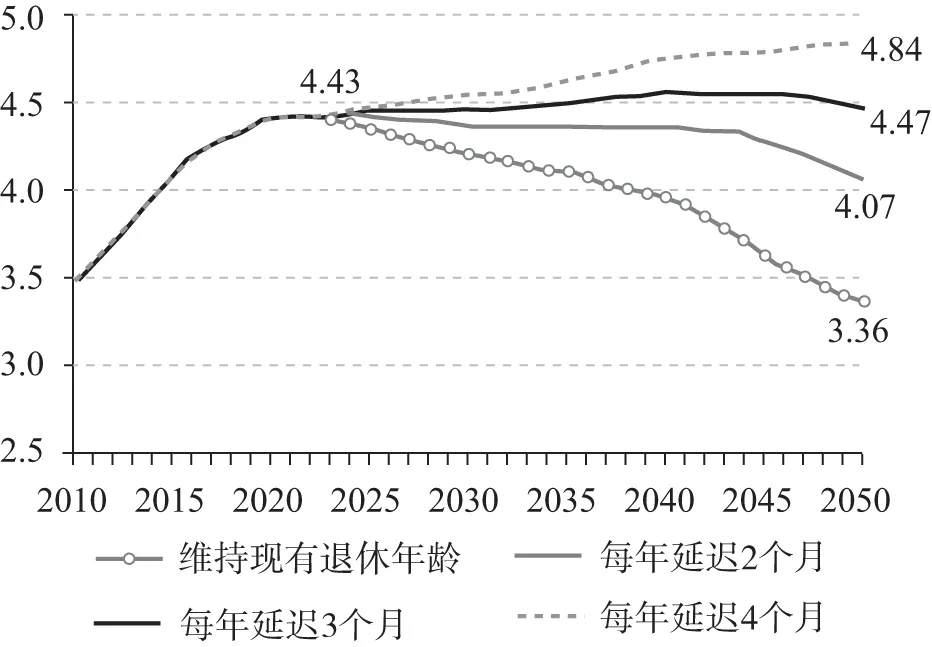

(6)法定退休年龄渐进延迟。退休年龄的调整是影响劳动力供给的重要政策,在微观层面上,退休年龄既决定着劳动者生命周期中工作与退休时期的分配,也决定了劳动者接受更长时间教育所能得到的回报。随着人均预期寿命的延长、劳动者接受教育年限的增加以及劳动力供求状况的变化,退休年龄应当相应提高。[13](P48)在宏观层面上,退休年龄影响着国家的劳动力总供给。随着人口增长模式的转型,我国的人口红利已经逐渐减少,例如,2012年我国的劳动年龄人口比上一年减少了345万人,首次出现绝对下降。[14]虽然城镇化水平的提高会在一定程度上推迟城镇劳动年龄人口数量的下降,但如果维持现有的退休年龄,根据本文的测算结果,城镇的劳动者数量将在2022年达到约4.43亿人的峰值,然后转为下降,到2050年下降到约3.36亿人(见图1),这意味着未来劳动力供给将不断减少。而在未来的城镇劳动力需求方面,基于齐明珠[15]以就业弹性系数法对中国未来劳动力需求的测算,结合2050年中国城镇化率水平为70%的假定[16],中国在2050年的城镇劳动力需求约为4.34亿人。如果维持目前的退休年龄,未来的劳动力供给将难以满足需求,所以,为了实现未来城镇劳动力的供求平衡,维持经济发展的动力,需要渐进地延迟退休年龄。图1中比较了不同延迟退休年龄方案对未来就业者数量的影响,考虑到未来城镇劳动力需求的发展水平,本文认为从2023年开始每年延迟3个月(也就是4年延迟1岁)的方案,既可以保证未来劳动力供给的平稳发展,也不会造成劳动力市场上的压力过大。

上述六项调整因素对社会统筹制度在2050年前的可持续性的影响是分析该制度可持续发展和改革的重要前提,因此成为本文研究的重点内容。笔者将在第二部分中介绍研究所采用的长期养老金测算模型,并提出社会统筹制度长期可持续发展状况的评价指标;在第三部分中通过对比引入上述调整因素前后社会统筹养老保险基金的财务状况的差异,分析调整因素对提升制度可持续性的贡献水平;在本文的最后部分,将基于测算结果提出实现社会统筹制度可持续发展的政策建议。

图1 不同延迟退休方案下未来城镇就业者数量估计的比较(单位:亿人)

二、测算模型和评价指标

本测算基于第六次全国人口普查的数据,首先测算出全国和城镇分年龄、分性别的死亡表,然后以2010年为基年,利用当年的全国和城镇的分年龄、分性别的人口数据来预测从2010年到2050年各年份的人口数量。之所以要计算全国和城镇两种数据,是因为考虑到城镇化水平提高导致的新增流入城镇的人口将在一定程度上改变城镇人口的年龄结构,所以需要对城镇人口数据进行一定程度的调整。参考郑秉文和张峰的研究方法[17](P185),我们首先利用全国的死亡表测算每年全国人口,结合城镇化率水平测算出城镇总人口TP1,t;然后不考虑城镇化导致的新增城镇人口,利用城镇的死亡表测算城镇总人口TP2,t,(TP1,t-TP2,t)就是当年流入城镇的新增人口。根据文献资料中流入人口的年龄结构,将这部分人口增加到当年的城镇分年龄、分性别人口中,最终得到城镇的人口数据。

在全国人口测算方面,记CPm,age,t为t年全国年龄为age的男性人口数量,CPf,age,t为女性人口数量。每年的零岁人口是由育龄女性总量结合总和生育率确定的,然后根据新生人口的性别比来测算零岁的男性和女性人口数量。其余年龄段人口的数量是上一年的年轻一岁人口根据全国的死亡表计算的存活到本年度的人口数量。基于全国人口的测算,乘以当年的城镇化水平得到城镇人口数量。

在城镇人口测算方面,记TPm,age,t为t年年龄为age的城镇男性人口数量,TPf,age,t为城镇女性人口数量。在t+1年,首先根据城镇女性的总和生育率和城镇的死亡表测算出城镇内部的分年龄、分性别的人口数量,然后将因城镇化水平提高而增加的流入人口增加到之前计算的人口中。以城镇男性人口为例,TPm,age,t+1=TPm,age-1,t·(1-drm,age-1,t)+ΔTPm,age,t+1,其中drm,age-1,t是男性人口的死亡率,ΔTPm,age,t+1是该年龄的新增流入人口。

在人口测算的基础上进一步将每年的城镇人口进行分类,从中测算出劳动年龄人口,然后根据就业率的数据得到城镇就业人口,接着从中扣除掉公职人员(包括国家机关和事业单位的就业者)的数量,再乘以当年的社会统筹养老保险的覆盖率就得到当年的参保者数量,记为Lt。每年的统筹养老保险的缴费收入记为Rt,等于当年的参保者Lt与在岗职工平均工资wt和以在岗职工平均工资计算的缴费率τt的乘积。这里的“以在岗职工平均工资计算的缴费率”是指参保者的实际缴费额除以在岗职工平均工资得到缴费率,之所以如此处理,是因为我国养老金平均替代率所依据的计发工资基数中考虑了在岗职工平均工资,这样才能保证缴费率与替代率的计算口径一致。下文在计算工资总额的时候也进行了类似的调整。

针对退休者的数量进行的测算采用如下思路:将基年已经退休者视为“老人”退休者(记为Qo,t),基年之后退休者视为“新人”退休者(记为Qn,t),每年的退休者(记为Qt)包含上一年的“老人”退休者和“新人”退休者中的生存者,以及当年新退休的“新人”退休者。我国养老保险制度规定,改革前已经参加工作的、有连续工龄的国有和集体企业职工具有视同缴费年限,可以享受过渡性养老金,所以“新人”退休者中可以分为两个部分:一部分是有视同缴费年限、享受过渡性养老金的退休者,将这部分退休者占当年新增退休者的比重记为θ1,t,另一部分是没有过渡性待遇的退休者。

统筹制度养老金支出等于不同类型的退休者养老金的加总。t+1年“老人”退休者的分年龄替代率记为rpo,age,t+1,满足rpo,age,t+1=rpo,age-1,t(1+gp,t+1)/(1+gw,t+1),其中gp,t+1是养老金待遇增长率,gw,t+1是平均工资增长率。t+1年中在上一年已经退休的“新人”退休者的养老金替代率也是由上一年的替代率结合养老金待遇增长率和工资增长率来确定的。t+1年新退休者的替代率是根据计发公式决定的有过渡性养老金的退休者的替代率与无过渡性待遇的退休者替代率的加权平均数。每类退休者的数量与其对应的替代率和平均工资的乘积就是该类退休者的养老金总支出,将所有类型的退休者的养老金加总,就能得到统筹制度的养老金总支出,记为Et。

参考美国社会保障基金精算报告的思路,评价统筹基金的财务状况可以使用精算收支指标,它反映的是在测算期内平均的财务收支状况。其中精算缴费率(记为τa)等于测算期内各年的缴费收入在基年的贴现总值占各年工资总额在基年的贴现总值的比重,精算缴费率可以理解为在测算期内平均的缴费率水平;而精算净成本率(记为ca)是测算期内各年的扣除政府补贴的养老金支出的贴现总值占各年工资总额的贴现总值的比重,反映的是在测算期内平均的净成本率水平。精算缴费率和精算净成本率二者之差就是精算结余率。如果精算结余率为负,就称为精算赤字率(记为η)。在确定待遇的社会统筹制度下,统筹制度的精算赤字率越大,说明为了维持收支平衡需要在测算期中每期增加的缴费率水平就越高。

三、测算结果及调整因素的影响研究

本部分首先介绍长期测算中的各种参数设定,然后在对现状进行测算的基础上依次引入六种调整因素,研究这些因素对统筹基金未来财务状况的影响。

(一)对测算中的各种类型参数的设定

(1)人口和经济发展参数。参考郑秉文和张峰的研究成果[18](P186),全国女性人口的总和生育率将从2010年的1.78逐渐提升到2020年的1.85,然后长期维持;城镇女性人口的总和生育率将从2010年的1.39逐渐提升到2020年的1.44,然后长期维持。2010年的城镇化水平为49.68%[19],预计到2050年将提升到70%[20]。假定社会平均工资的增长率在2020年前为10%,2021年到2030年为8%,2031年为6%。

(2)养老保险制度参数。实行全国统筹后,各地区的统筹缴费率在统一的基础上略有下调,测算中设定单位的统筹缴费率在全国统一的基础上渐进下降,2020年为15%,个体参保者的统筹缴费率维持在12%的水平。统筹基金的投资利率设定为2.5%。养老金的待遇增长率是参考工资增长率(记为gt)和通货膨胀率(记为πt)而设定的,记φ为赋予工资增长率的权重,根据当前实际的养老金待遇增长率水平和工资增长率以及通货膨胀率的关系,可以推算出φ的取值约为75%。我国政府对企业部门养老保险制度的财政补贴在2011年达到了1 796亿元[21](P236),约为当年11 390亿元养老金支出的16%。据此,将测算中财政补贴占养老金支出的比重设定为16%。

(二)基于现状对调整因素影响的测算

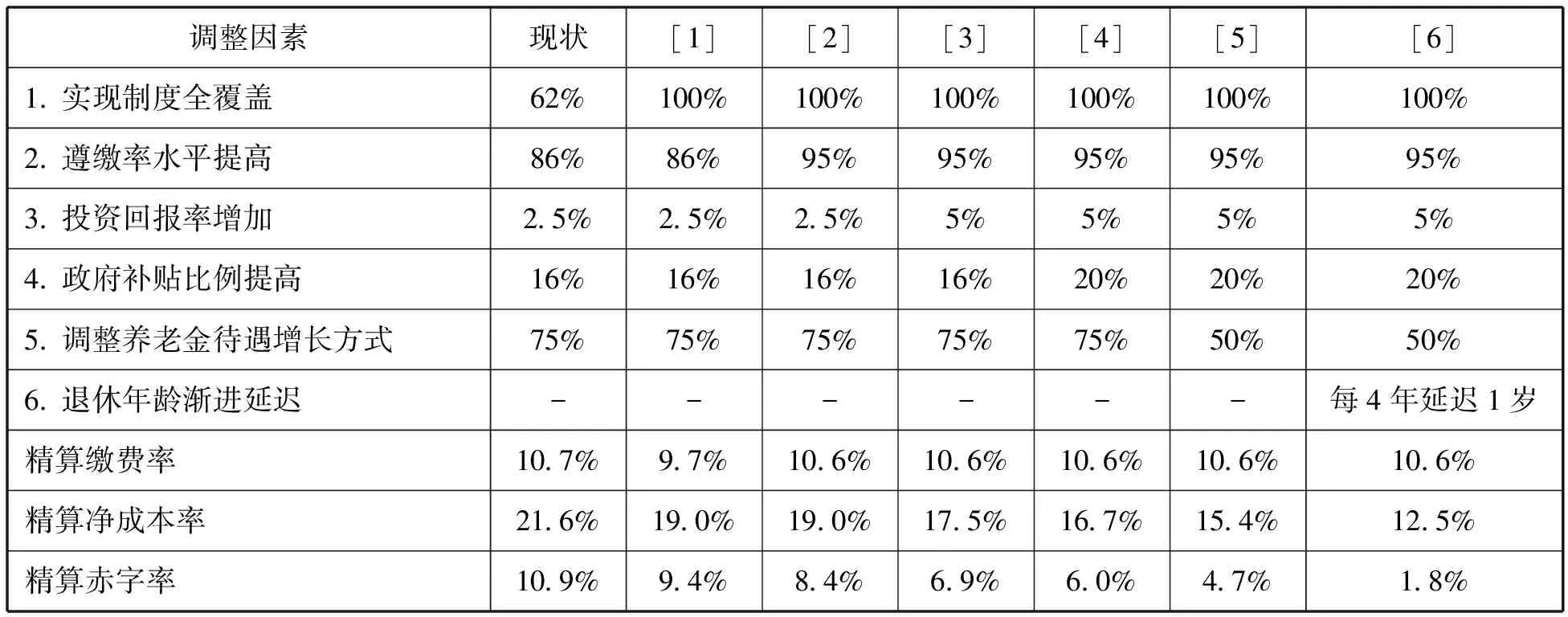

本文首先以当前制度运行的情况为基础,在不考虑各因素将发生调整变化的条件下测算社会统筹制度未来的财务收支情况,测算期间是2015年到2050年,本文将这种测算称为“现状模式”测算。同时假定从2015年开始实现社会养老保险制度的全国统筹管理,从当年开始年度收支结余累计记入中央统筹基金,所以在下文的汇报中将2015年作为起始年份。由于不考虑调整因素,“现状模式”的测算中制度覆盖率为62%,遵缴率设定为86%,基金的投资利率为2.5%,政府分担养老金支出的比重为16%,养老金待遇增长决定中工资增长率的权重为75%,同时维持目前的退休年龄水平。

接下来,我们将分步骤引入六种调整因素,分别是:(1)在全国统筹的背景下,到2020年实现养老保险制度覆盖城镇所有就业者;(2)全国统筹管理后强化了养老保险费的征缴,使制度遵缴率逐步提高,假定到2020年提升到95%的水平并长期维持下去;(3)统筹养老保险基金由中央统一管理并委托全国社会保障基金进行投资,每年的投资回报率提高到5%;(4)全国社会保障基金在未来将分担约4%的养老金支出*这个比例是基于测算中2015年到2050年的养老金支出水平,以全国社会保障基金在2020年积累3万亿元为前提计算的测算期中全国社会保障基金可以分担的养老金支出比重。,结合财政原来对制度的补贴,政府对养老保险的总补贴水平提升到养老金支出的20%;(5)养老金待遇增长水平决定中工资增长率的参考权重从目前的75%下降到50%;(6)从2023年(也就是本文测算中城镇劳动者数量开始绝对下降的年份)开始渐进延迟退休年龄,每4年延迟1岁。测算结果参见表1。

表1 调整因素对制度财务收支状况的影响

表1报告的结果显示:不考虑任何调整因素的“现状模式”下,在测算期(2015年到2050年)中制度的精算缴费率为10.7%,而精算净成本率为21.6%,存在10.9%的精算赤字率缺口。为了消除精算赤字率缺口,需要将缴费率水平在现有的水平上提高1倍,制度的可持续性显然是难以实现的。

而在“现状模式”的基础上依次引入六项调整因素后的分析结果显示:(1)养老保险制度全覆盖的实现虽然使精算缴费率下降了1个百分点*随着养老保险制度覆盖面的扩大,新增的参保者主要是私营企业参保者和个体参保者,他们的平均工资低于在岗职工平均工资,从而导致制度整体的精算缴费率水平有所下降。,但同时因为其导致制度负担比大幅度降低从而降低了精算净成本率,最终使制度的精算赤字率下降了1.5个百分点;(2)遵缴率的提高增加了精算缴费率,使得精算赤字率下降了1个百分点;(3)统筹基金投资回报率的提升增加了贴现率,降低了精算净成本率,使精算赤字率继续下降1.5个百分点;(4)政府补贴比重的提高降低了精算净成本率,使赤字率继续下降0.9个百分点;(5)养老金待遇增长中工资增长率的参考权重的下调降低了净成本率,使赤字率继续下降1.3个百分点;(6)退休年龄以4年1岁的方式渐进延迟降低了净成本率,使精算赤字率继续下降2.9个百分点。通过引入上述六种调整因素,精算赤字率从“基于现状”测算下的10.9%下降到1.8%的水平,使需要提高的缴费率下降了约83%。

四、研究结论和政策建议

本文以社会养老制度实现了全国统筹以后将出现的六项调整因素为研究对象,重点分析这些调整因素对社会统筹制度的长期财务状况的影响。通过利用长期的养老保险测算模型,本文的测算表明六项调整因素的引入将使统筹制度在长期中的赤字率水平下降约83%,能明显地改善制度的长期收支状况。

为了保证统筹养老保险制度在2050年前实现整体的收支平衡,还需要针对剩余的1.8%的精算赤字率进一步进行政策调整。为此,一方面可以将个人账户缴费率中的3%~5%转为统筹缴费[22];另一方面,由于在我国未来较长一段时期中现收现付模式的效率超过积累模式,所以将个人账户缴费用于现收现付是提高资金使用效率的重要手段[23],也就是说,通过社会统筹制度发行内部债券,由个人账户基金购买内部债券而将个人账户缴费实际用于现收现付。由于现收现付模式的内部回报率高于个人账户的记账利率,所以内部债务在偿还后依然有盈余资金可以用于补充统筹制度的缴费收入,化解统筹制度剩余的精算赤字率,实现长期中社会统筹制度的收支平衡。

[1][23] 杨俊:《社会统筹养老保险制度的困境与出路:从分散统筹到全国统筹的转变》,载《教学与研究》,2013(12)。

[2][6][12][22] 郑功成:《深化中国养老保险制度改革顶层设计》,载《教学与研究》,2013(12)。

[3] 《中国将在“十二五”期间实现基础养老金全国统筹》,中国新闻网,2010-11-23,http://www. chinanews.com/gn/2010/11-23/2675832.shtml。

[4] 《中国养老金存在着贬值风险 遵缴率逐年下降》,载《时代周报》,2011-12-22,http://www. fabao365.com/news/876769.html。

[5] 《每年有3 000多万人中断社保 转移接续不畅无奈断保》,载《人民日报》,2013-12-20,http://news. xinhuanet.com/politics/2013-12/20/c_125888402.htm。

[7] 《央行2011年首次加息 一年期存贷款利率上调0.25%》,载《重庆商报》,2011-02-09,http://news. dichan.sina.com.cn/cq/2011/02/09/273183.html。

[8] 郑秉文:《养老金入市的两个替代方案》,新浪财经,2012-02-20,http://finance.sina.com.cn/china/20120220/195911415175.shtml。

[9] 于革胜:《社保基金扩大到3万亿元非常必要》,载《中国经济周刊》,2013-03-27,http://news. xinhuanet.com/fortune/2013-03/27/c_124508764.htm。

[10] 《2013年企业退休人员基本养老金继续提高10%》,人民网,2013-03-05,http://finance. people. com.cn/n/2013/0305/c1004-20681563.html。

[11] 《统计局:2013全年CPI比上年上涨2.6%》,载《新民晚报》,2014-01-09,http://finance. people.com.cn/n/2014/0109/c70846-24073151.html。

[13] 郑功成主编:《中国社会保障改革与发展战略》(养老保险卷),北京,人民出版社,2011。

[14] 《2012年中国总人口13.54亿 净增669万》,财新网,2013-02-22,http://china.caixin.com/2013-02-22/100493415.html。

[15] 齐明珠:《我国2010—2050年劳动力供给与需求预测》,载《人口研究》,2010(9)。

[16][20] 《2050年5.51亿人转为城镇人口 城镇化率达70%》,载《北京青年报》,2003-10-15,http://www.people.com.cn/GB/jingji/1037/2135361.html。

[17][18] 郑秉文、张峰主编:《中国基本养老保险个人账户基金研究报告》,北京,中国劳动社会保障出版社,2012。

[19] 《2010年中国城镇人口近6.66亿 城镇化率49.68%》,中国网,2011-08-03,http://news. china. com.cn/txt/2011-08/03/content_23135253.htm。

[21] 马骏、肖明智:《城镇职工养老金收支预测和改革研究》,载马骏等著:《中国国家资产负债表研究》,北京,社会科学文献出版社,2012。

(责任编辑 武京闽)

An Analysis of the Influence Factors of the Financial Status of Employee Basic Old Age Insurance System——A Study on the Social Pooling System

YANG Jun

(School of Labor and Human Resources, Renmin University of China, Beijing 100872)

Social pooling old age insurance is an important pillar for China’s social security cause, and its sustainable development is the key to the success of old age insurance. After fulfilling national pooling, there will be six factors, including the realization of full coverage, the improvement of contribution compliance, the increase of the investment return, the subsidy from National Social Security Fund, the redesign of pension indexation and the gradual postponement of retirement age. Based on long-run old age insurance actuarial calculation, this paper analyzes the impact of these factors, appraises the contribution level of each factor and finally puts forward policy suggestions to the system’s sustainable development.

old age insurance system; national pooling; social pooling; sustainable development

国家社会科学基金决策咨询点项目“中国社会保障与民生问题研究”(14GJZ002);国家社会科学基金项目“基于内部债务机制的养老保险基金投资管理模式研究”(13CGL100)

杨俊:经济学博士,中国人民大学劳动人事学院副教授(北京 100872)

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

中国交通信息化(2020年5期)2021-01-14

山东交通科技(2020年1期)2020-07-24

北京汽车(2018年5期)2018-11-07

中欧商业评论(2017年11期)2017-11-22

金色年代(2016年6期)2016-09-29

祝您健康(2009年10期)2009-10-23