安徽省农产品出口贸易发展状况及区域差异*

2015-12-26 09:55夏岩磊

安徽农业大学学报(社会科学版) 2015年4期

夏岩磊

(滁州学院 经济与管理学院,安徽 滁州239000)

农产品贸易问题历来是《关贸总协定》及世界贸易组织谈判的焦点,安徽省作为农产品生产大省,同样面临经济增长持续放缓预期对农产品相关产业带来的冲击。其重要表现即原有的“低技术、低附加值、高排放、高污染”的农产品出口模式再也没有生存空间。“增长持续放缓”预期敦促我省农产品出口贸易不能再依靠单纯扩大出口规模取得经济效益,而应朝着提高发展质量为重心,提升核心竞争力,进一步挖掘出口比较优势的方向转变。

一、加入WTO以来安徽农产品贸易的发展现状及特征

(一)农产品出口贸易情况

加入WTO以来,安徽农产品出口贸易稳步发展,表1列出了历年安徽农产品出口贸易总额、占安徽总贸易额比重以及占全国农产品出口贸易额比重情况。如前所述,安徽是农产品生产大省,主要农产品产量均位居全国前十名,但从出口角度考察安徽农产品贸易发展情况,我们发现与安徽农产品产量大省地位不相匹配。首先,农产品出口占到安徽总商品出口贸易额的比重较低,基本徘徊在10%以下,甚至低于5%。这与安徽近年借助皖江城市带承接产业转移战略的实施,出口商品贸易结构由早年以初级产品为主向工业制成品为主转变有关。其次,安徽农产品出口额占全国农产品出口额的比重也较低,维持在2%以下,这也与农产品生产大省的地位不对称。进一步地,对历年安徽出口农产品总额占全国总额的百分比进行排序(如图1所示),安徽农产品出口额排位呈现先降低后升高的形状。加入WTO后到2007年,排位从全国15位逐年降低至20位;2007年后开始排位上升,从20位回到15位,并有继续靠前的趋势,总体来看基本维持在全国中游水平。

表1 加入WTO以来安徽农产品出口额及全国排名情况(单位:亿美元)

(二)农产品出口贸易商品结构情况

根据SITC(国际贸易标准分类)考察安徽十余年来农产品出口贸易商品结构,我们看到,安徽出口农产品涉及SITC0和SITC1两类的全部商品。但以出口超过千万美元的标准来定义主要出口农产品,则安徽主要出口农产品为:蔬菜及水果,谷物及其制品,肉及肉制品,糖、糖制品及蜂蜜,咖啡、茶、可可、调味料及其制品,鱼、甲壳及软体类动物及其制品等六大类,其中,2007年以后,受金融危机影响,部分农产品,如肉类及肉制品,出口额降至千万美元以下,但在2010年以后又缓慢回升。鱼、甲壳及软体类动物及其制品则在2005年首次突破出口千万美元。将加入WTO以来上述安徽主要出口农产品情况列在表2,蔬菜水果是最为重要的出口农产品,占到历年农产品出口的三分之一左右;谷物及其制品是早年主要出口商品,2004年之后出口额所占比重大幅下降;茶出口比重逐年上升,基本维持在10%左右;糖及蜂蜜等出口额也较为稳定。

(三)农产品比较优势及竞争力水平情况

为了更好地厘清安徽农产品出口贸易在加入WTO后的发展情况,还需对该类产品贸易的比较优势及主要出口品的竞争力情况加以测度。利用国际通行的显示性比较优势指数(Revealed Comparative Advantage Index,Balassa1965)及贸易竞争优势指数(Trade Special Coefficient)对安徽农产品出口情况进行测度[1]。

通常而言,显示性比较优势指数RCA值大于2.5,表示该出口品在本区域出口比重大于本国出口比重,则此产品在国际市场上具有非常强的竞争力;RCA值介于1.25和2.5之间,则此产品具有较强竞争力。上述两类产品均属于本区域内具有显示性比较优势产品。根据上述分类标准,表3显示,安徽极强竞争力的农产品为糖、糖制品及蜂蜜,以及茶、可可调味料等制品;具有较强竞争力的农产品是蔬菜水果;谷物和肉制品属于早年具有较强竞争力,但近年开始竞争力大幅减弱;鱼、甲壳及软体类动物及其制品一直属于竞争力较弱的农产品[2]。

表2 2001—2012年安徽农产品出口商品贸易结构及占全省农产品出口总额比重情况(%)

表4是2001年以来基于安徽农产品出口额、进口额及贸易差额计算出来的贸易竞争力指数,其变化趋势情况反映在图3。一般而言,贸易竞争力指数的取值范围为(-1,1)。依据上述标准,加入WTO之后,安徽农产品贸易出口竞争力明显是下降的,总体呈现贸易劣势,且有在未来仍继续下降的趋势。

表3 2001年以来安徽主要出口农产品显示性比较优势指数

表4 2001—2013年以来安徽农产品贸易竞争力指数

二、安徽农产品出口贸易的区域差异及测度

为了厘清安徽不同地区农产品出口贸易发展的状况,详细考察加入WTO以来安徽区域内部农产品出口贸易发展的非均衡路径,对区域内不同地区的贸易发展差异做研究。区域内贸易发展差异应从两个维度进行测度,一是测度贸易规模的差异,另一个是测度贸易发展水平的差异。因此,本文选取泰尔指数来测度贸易规模差异,选取区位熵指数来测度贸易发展水平差异[3]。

(一)指标说明

1.泰尔指数

泰尔指数用来衡量安徽区域内农产品出口贸易规模差异。式(1)中,T为全省总泰尔指数,由组内差距和组间差距两项构成,Ti为省内i区域泰尔指数(i=1,2,3,…,n);G为全省农产品出口贸易总额,Gi为省内i区域农产品出口贸易额;N为全省农业人口数,Ni为省内i区域农业人口数。式(2)中,Gij为i区域包含的j市农产品出口贸易额(j=1,2,3,…,m),Nij为i区域包含的j市农业人口数。

对于区域的划分,按照皖北、皖东、皖南、皖西、皖中分为5个区域,即i=1,2,…,5。皖北包括蚌埠、阜阳、淮北、淮南、宿州、亳州6市;皖东主要是滁州市;皖南包括芜湖、铜陵、池州、黄山、马鞍山、宣城,安庆7市;皖西主要是六安市;皖中包括合肥市和2011年之前的巢湖市(2011年及以后则只有合肥市,巢湖市数据按《国务院关于同意安徽省撤销地级巢湖市及部分行政区划调整的批复》(国函〔2011〕84号)精神合并到其他各市)。因使用各指标份额做权重进行加权整理,对不同区域内包含的城市的划分将不会对测度结果产生偏误影响。

2.区位熵指数

区位熵指数用来衡量安徽区域内农产品出口贸易发展水平差异。式(3)中,EXi为i地区某年农产品出口额,PIi为i地区某年第一产业增加值,i为前述划分的五大区域。

(二)安徽农产品出口贸易区域差异测度

1.出口贸易规模区域差异的测度

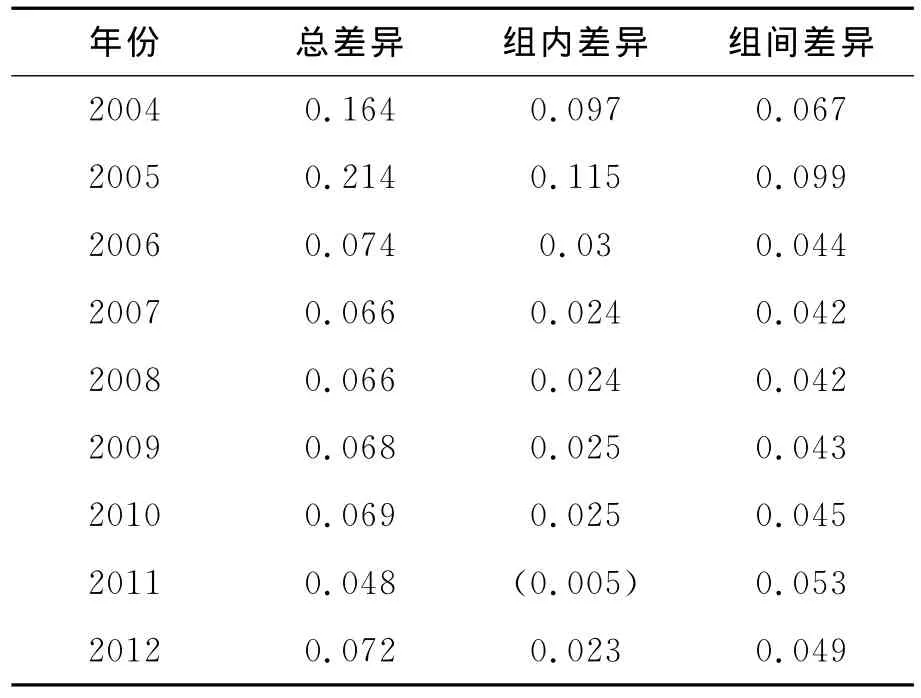

根据泰尔指数相关变量数据,对安徽农产品出口贸易规模的区域差异进行测度。因为可搜集到的统计数据为2004年到2012年,所以表5及表6给出的是2004年至2012年各类泰尔指数的测度结果,括号内的数字为负数。

表5 安徽农产品出口贸易泰尔指数(2004—2012年)

表6 安徽区域内农产品出口贸易泰尔指数 (2004—2012年)

按照泰尔指数定义及判别标准,指数数值越大,说明测度差异越明显。根据表5给出的总泰尔指数测度结果,安徽2004年以来农产品出口贸易规模变化呈现三个阶段。第一阶段是2004年至2005年,规模差异激增,组间和组内差异均呈增加态势,2005年达到最大值;2005年至2011年,规模差异保持稳定状态,总体趋势小幅递减,至2011年达到最小值;2011年之后,贸易发展规模又有差距递增趋势。三类差异变化情况如图3。进一步地,从表6给出的区域内指数变化情况来看,五大区域内部不同地市的发展规模差异有不断动荡但总体缩小的趋势。

2.出口贸易发展水平区域差异的测度

根据区位熵指数相关变量数据,对安徽农产品出口贸易发展水平的区域差异进行测度。根据熵指数的判别标准,如果某地区熵指数高于全省均值,且数值高于1,则该地区农产品出口贸易发展水平高;如果某地区熵指数高于全省均值,但数值小于1,则该地区农产品出口贸易发展水平一般;如果某地区熵指数低于全省均值,且数值小于1,则该地区农产品出口贸易发展水平落后。图4—图8展示了安徽五大区域出口贸易区位熵指数情况。

图4和图5分别给出了皖中地区和皖南地区区位熵指数。两个地区既是合肥经济圈的核心,又是皖江城市带的支撑,经济发展状况在全省位居前列,农产品出口份额较多。从2004年至2012年,皖中和皖南地区熵指数均高于全省均值,属于省内高水平发展层次的地区。按照判别标准,皖中区位熵指数常年在1.5以上,农产品出口贸易发展水平居全省第一;皖南区位熵指数总体在(1.2,1.6)区间,属全省较高水平,但有未来下降趋势。

图6、图7、图8分别给出了皖东、皖西、皖北等地区区位熵指数。从2004年至2012年,三地区的区位熵指数常年低于全省熵指数均值,因此,属于省内低水平发展的地区。其中,皖北地区熵指数常年在0.8以下,在三地区中发展水平最差,但总体有上升趋势;皖西地区保持在(0.8,1.0)区间,属较差水平;皖东地区基本保持在(1.0,1.2)区间,属发展水平一般,但总体有水平下降趋势。

三、促进安徽农产品出口贸易均衡发展的对策建议

安徽农产品出口贸易存在着有别于其他省份的“特性”,一是农产品的生产种类多,少数农产品的产量甚至排在全国前十位,但在省内的生产布局零散,没有形成某几个集中生产某几种农产品的大型生产区,从而就不能为形成一个具有规模经济、比较优势,且集生产、加工、销售全链条的大型农产品出口区提供条件;二是农产品出口的种类多,但具有较强出口竞争力的产品少,整体竞争优势弱,其中原因则包含技术、成本等多因素的影响,区域发展差距明显。对这些安徽特性有待进一步研究,从而阐释近年来安徽农产品贸易活动出现的诸如贸易摩擦不断、竞争力不强等问题的共性原因。仅从促进安徽农产品出口贸易均衡发展角度提出以下改善建议:

一是加大力度发展农产品加工贸易,促进转型升级,提升安徽出口农产品附加值,增强竞争力。在当前新贸易保护主义盛行的时代背景下,农产品加工贸易转型升级也必须走质量提升的内涵发展道路。应遵循“功能性”路径,即,一方面遵循从进料加工到自有品牌设计与塑造,再到创新型加工产品出口的升级途径;一方面则体现在转型升级过程应该对要素资源配置及相关产业发展起到帕累托改进作用,产生正外部效应[4]。

二是以提升发展质量为核心,构建安徽农产品出口特色发展路径,最大限度降低经济增长持续放缓对农产品出口相关产业带来的冲击。当前宏观发展环境敦促我省农产品出口贸易产业要认清传统出口模式的不适宜性,不能再依靠单纯扩大出口规模取得经济效益,而应以提高发展质量为重心,探索并提高以“优势资源力、优质服务力、强劲竞争力、协同创新力、有效制度保障力”为支撑和特色的出口贸易“核心竞争力”来进一步谋求发展,并在此基础上构建以增强产品竞争力、有效应对非关税壁垒并最终提高出口质量的安徽产品出口特色发展路径。

[1]王旭辉,文静怡.我国农产品物流效率及其区域差异——基于省际面板数据的SFA分析[J].当代经济管理,2014(11):26-32.

[2]刘婷.影响农产品贸易区域品牌发展的因素分析[J].价格月刊,2014(3):62-65.

[3]余新平,熊德平.中国农业经营规模与农产品出口关系研究[J].经济问题探索,2014(11):5-11.

[4]耿晔强,李娜.中日韩自贸区谈判中的农产品贸易问题研究[J].经济问题,2014(10):97-102.

猜你喜欢

湖州师范学院学报(2022年9期)2022-11-09

福州大学学报(自然科学版)(2021年6期)2021-12-31

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

今日农业(2020年18期)2020-12-14

汽车观察(2018年9期)2018-10-23

华人时刊(2017年17期)2017-11-09

数学教学通讯·高中版(2017年3期)2017-04-17

华人时刊(2016年19期)2016-04-05

南风窗(2015年11期)2015-09-10