陕西省上市公司环境信息披露及其影响因素研究

2015-12-25 02:30杨惠贤曹梦雪

西安石油大学学报(社会科学版) 2015年3期

杨惠贤 常 亮 曹梦雪

(西安石油大学油气资源经济与管理研究中心,陕西西安710065)

0 引言

经济迅速增长的同时伴随的是自然资源的过度开发,这使环境污染等问题越来越严重,作为环境管理的一个重要方面——环境信息披露的会计问题也日益受到了世界各国的关注。与我国“可持续发展”及“环境保护”基本国策相对应,环境信息披露也成为我国环境会计的焦点。例如,深圳证券交易所2006年9月发布了《深圳证券交易所上市公司社会责任指引》[1],并于2008年8月推出了泰达环保指数(40家);上海证券交易所2008年5月发布了《上海证券交易所上市公司环境信息披露指引》[2],也于2009年8月推出了社会责任指数(100家);我国原国家环保局2007年发布的《环境信息公开办法(试行)》[3]包含了环境信息披露的规范;2010年9月国家环保部又发布了《关于上市公司环境信息披露指南》(征求意见稿)公开征求意见的通知。这些措施对于规范我国上市公司环境信息披露行为,促进其改进环境保护工作,引导上市公司积极履行保护环境的社会责任起到了积极的作用,但却没有对上市公司环境信息披露的内容及要求进行强制。

本文根据陕西省39家上市公司环境信息披露现状分析影响上市公司环境信息披露的因素,以掌握当前陕西省上市公司在环境信息披露方面的情况,促使上市公司的环境信息披露更加成熟和完善,同时推动陕西省乃至全国的环境保护事业能够顺利进行。

1 相关研究状况

关于环境信息披露的研究,国内外学者有不同的观点。M.Ali.Fekrat等认为企业应该披露的环境信息包括:对环境保护及治理或恢复原状而对企业财务影响的信息,对环境所造成负面效应的信息,企业因此应承担的诉讼费用、环境治理费用和赔偿费用等信息[4]165-195。Wiseman 认为环境信息的内容包括4大类18个项目,4大类为:由于环境原因引起的经济方面的信息、由于环境事故而发生的环境法律诉讼方面的信息、由于环境引起的环境污染方面的信息以及其他方面的信息[5]53-56。孟凡利认为环境信息应该包括与资产负债表相关环境要素、企业节能减排情况、污染治理情况及环境保护等社会责任的履行情况方面的绩效信息[6]16-25。储一昀认为环境会计信息具体披露事项包括7个方面:环境问题的类型、环保政策、在重要环境信息领域内有关工作的改善情况、环保计划、环保措施对损益影响、环保经常性支出的数额和企业的某些环境负债[7]11-13。李建发、肖华通过对上市公司的问卷调查,总结出我国上市公司环境信息披露,具体包括的9个方面:对原有设备的环保支出、新项目的环保设施支出、排污费、环保机构经费、临时性或突发性环保支出、违反环保法规被罚款、环境补偿、环境问题诉讼和环保社会活动支出[8]42-50。我国《环境信息公开办法(试行)》中提出国家鼓励企业自愿公开下列企业环境信息包括9个方面:企业环境保护方针、年度环境保护目标及成效;企业年度资源消耗总量;企业环保投资和环境技术开发情况;企业排放污染物种类、数量、浓度和去向;企业环保设施的建设和运行情况;企业在生产过程中产生的废物的处理、处置情况,废弃产品的回收、综合利用情况;与环保部门签订的改善环境行为的自愿协议;企业履行社会责任的情况和企业自愿公开的其他环境信息[3]。

关于环境信息披露影响因素及披露程度的研究,国内外学者普遍认为,影响企业环境信息披露的因素主要集中于外部因素与内部因素,外部因素主要包括舆论压力、公众压力、社会声誉等,内部因素包括企业规模、企业绩效等[9]74-81。如Brammer和Pavelin在对英国大公司环境信息自愿披露问题进行研究后认为:与股权集中的公司相比,股权分散的公司更愿意进行环境信息的自愿披露。Trotman和Bradley在对社会责任信息研究后认为:公司环境信息披露水平与公司规模显著正相关[10]355-362。L.Eng 和 Y.T.mak 在对公司治理与环境信息披露的研究中也发现:规模越大的公司披露主动性越强,披露的环境信息越多[11]325-345。王建明对环境信息披露和外部制度压力之间关系进行研究发现:环境信息披露状况受外部环境监管制度压力的显著影响,制度压力越大,公司越倾向披露更多的环境信息[12]54-62。程娜等以重污染行业上市公司为研究对象,研究了政企关系、地方政府环境规制等因素对环境信息披露的影响,认为政企关系与环境信息披露成负向相关关系,在政企关系作用下,地方政府环境规制不但没有起到相应的规制作用,反而降低了企业环境信息的披露质量[9]74-81。王霞等研究了公共压力、社会声誉、内部治理与企业环境信息披露问题后认为:来自环保部门、政府的公共压力或政治成本,以及企业品牌声誉的内在激励,显著地影响企业选择披露环境信息的概率和水平,来自银行债权人的监督、企业的两权分离度也在一定程度上影响企业是否选择披露环境信息的概率,但对环境信息披露水平的影响不显著[13]82-91。林晓华、唐久芳等从企业财务状况对环境信息披露的影响研究认为:公司盈利能力与环境信息披露正相关,但盈利能力对环境信息披露的影响不显著,企业规模与环境信息披露正相关,发展能力、上市公司的负债程度与环境信息披露负相关,但不显著[14]147-150。

2 陕西省上市公司环境信息披露状况及分析

2.1 环境信息披露指标

目前我国对环境信息披露的内容没有作出明确的要求,也尚未形成统一的规定和标准。通常,企业环境信息披露基本包括两方面的内容,一是企业自愿选择公布的环境信息,二是生产行为可能或已经对环境造成影响的企业因政府强制性的规定而公布的企业环境信息[16]5-8。因此,企业进行环境信息披露过程中,在内容上存在着很大的差异。为此,本文选取了环境信息披露中与环境管理(3项)、节能减排(6项)、循环经济(3项)和环境投资(5项)相关的20项指标对陕西省上市公司信息披露的状况进行研究,具体内容详见表1所示。

表1 环境信息披露内容包括的20项指标

2.2 陕西省上市公司环境信息披露状况分析

本文选取2013年陕西省上市公司作为研究样本,样本数量共39个,详见表2所示。

表2 样本公司行业统计

在对39家上市公司环境信息披露的调查中发现,陕西省上市公司对环境信息披露的程度和披露意识在逐步提高,详见表3所示。

由表3可知,2012年陕西省披露财务信息的公司为21家,所占比例为46%,同时,披露非财务信息的公司为25家,所占比例为54%;至2013年底,披露财务信息的公司为24家,所占比例为54%,披露非财务信息的公司为33家,所占比例为53%。2012年披露环境信息的公司为29家,所占比例为74%,到2013年,披露环境信息的公司为33家,所占比例达到了85%。由此可以看出,陕西省披露环境信息的公司在不断上升,其原因主要是:首先,我国对重污染企业实行了强制性披露的措施;其次,一些企业为了提升自身的声誉而对环境信息进行详细披露,但仍有部分企业对环境信息并未进行披露或披露不详细。

表3 2012—2013年陕西省上市公司披露环境信息的总体情况

本文根据环境信息披露的20项指标(见表1),对陕西省39家上市公司环境信息披露的相关内容进行统计,结果见表4所示。

表4 2013年陕西省上市公司环境信息披露内容

由表4可知,陕西省有关绿化费和三废节能减排情况披露的公司较多,分别占了36%和44%。而关于资源费或资源税及环保拨款情况披露的公司少,只有13%和15%,其余指标企业均未披露。由此说明企业对于环境管理和循环经济的发展不够重视。另外,由于经营范围的不同,上市公司对环境会计信息披露的选择存在差异,且所有企业对环境信息披露都不完整。总体上看,陕西省上市公司披露的项目虽然不少,但具体到个别公司,披露的数量还是不多。

3 陕西省上市公司环境信息披露的影响因素分析

3.1 影响环境信息披露因素指标的选择及统计

本文选择政府压力、投资者压力、债权人压力、公司规模、盈利能力作为评价指标,讨论这些指标对陕西省上市公司环境信息披露的影响,详见表5所示。

表5 各变量符号、含义及计算方式

本文对环境信息披露水平采用对环境信息披露的条目打分的方式获得衡量环境信息披露指数,再结合表1的环境信息披露指标,设披露为1分,不披露为0分,量化披露为2分,由此得到陕西省环境信息披露状况统计指标,详见表6所示。

表6 指标数据统计

3.2 影响陕西省环境信息披露因素分析

根据上市公司指标数据对环境信息披露与政府压力、投资者压力、债权人压力、公司规模、盈利能力进行相关性分析。

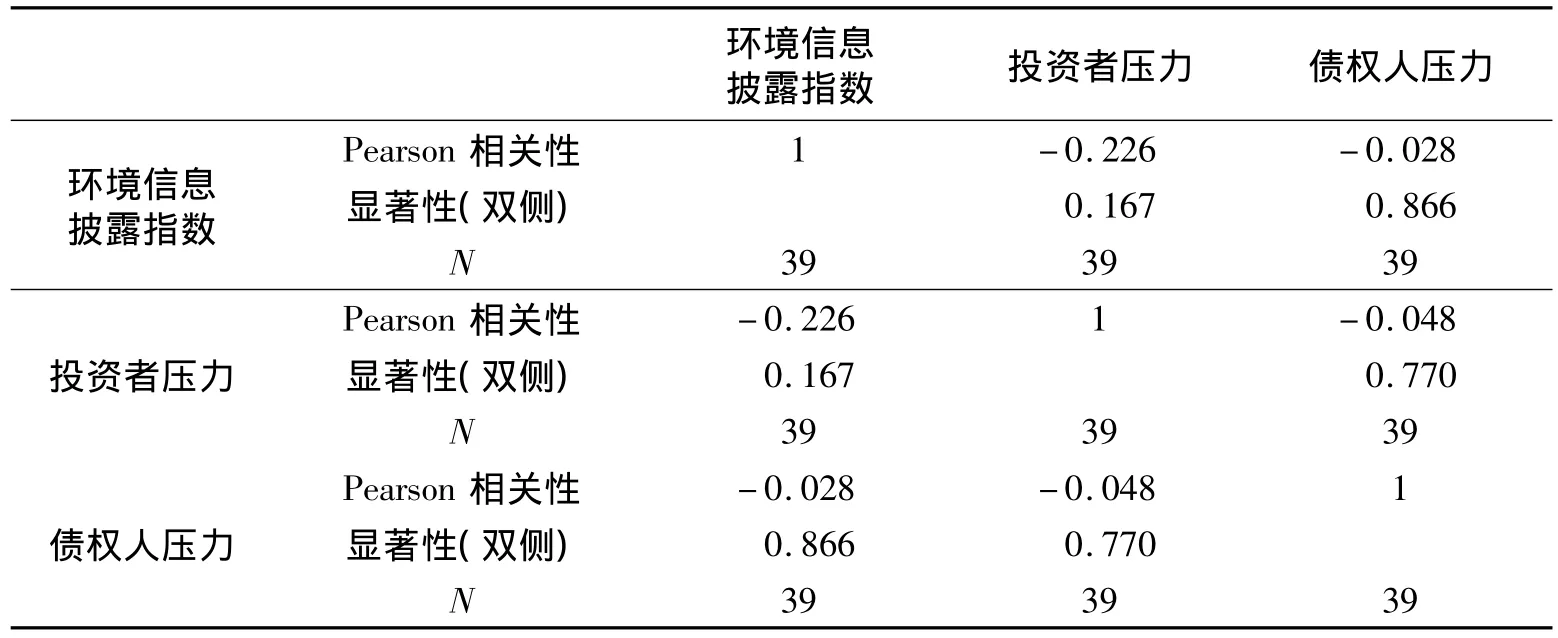

这里首先对企业环境信息披露水平与投资者压力、债权人压力进行相关性分析,其结果见表7所示。

表7 投资者压力、债权人压力与环境信息披露指数的相关性分析

由表7可以看出,企业环境信息披露水平与投资者压力、债权人压力在0.05水平上均未通过显著性检验,它们之间无明显的相关性。

下面再将企业环境信息披露水平与政府压力、公司规模、盈利能力做相关性分析,结果见表8所示。

表8 政府压力、公司规模、盈利能力与环境信息披露水平的相关性分析

从表8的相关性分析可以看出,企业环境信息披露水平与政府压力在0.01水平上通过了相关性检验,明显呈现正相关关系,同时环境信息披露指数说明环境信息披露水平与政府压力的显著性(双侧)系数为0.001。而环境信息披露水平与盈利能力有弱的负相关关系,与公司规模无明显相关性。

总的来说,环境信息披露指数与政府压力呈正相关关系,与盈利水平有微弱的负相关关系,而与投资者压力、债权人压力和公司规模无显著相关性。也可以说,在目前陕西省上市公司环境信息披露水平意识、环保意识不高的情况下,环境信息披露水平很大一部分取决于政府规章制度的规定,只有那些受到国家制度的强制规定需要进行环境信息披露的公司,如重污染的企业,其环境信息披露水平才相对较高。

4 结语

4.1 存在的问题

通过对陕西省上市公司环境信息披露情况和内容的统计分析,发现陕西省上市公司在环境信息披露中存在的问题主要有:

(1)上市公司并不能完整地披露环境信息。企业在环境信息披露中只提及个别指标,从而不能全面反映环境问题,对于所披露的某一环境问题可能产生的后果缺少必要的解释说明。

(2)上市公司披露的环境信息大部分是对企业经营状况不形成重大影响的内容。对披露的某一事项对企业经营状况产生的影响缺少必要的解释说明。

(3)上市公司环境信息披露水平与政府压力显著正相关,与投资者压力、债权人压力、公司规模和盈利能力均无明显的相关性。

4.2 改进建议

(1)规范影响重大的环境信息披露制度。本文的研究表明,提高环境信息披露水平,最直接的方式就是政府要向企业施加压力,以促进环境信息披露水平的提高。

(2)适当给出一些环境信息的披露参考内容和范式。从本文的分析中可以看到,陕西省上市公司在环境信息披露上存在很大的差异,为了促使企业披露社会环保责任信息的透明度和一致性,使企业更好地履行社会环保责任,政府可以适当地给出一些环境信息的披露参考内容和范式,供企业参考。

(3)做好社会责任信息披露宣传。面对上市公司在环境信息披露中的各种问题,除了尽快改进环境信息披露的质量,还应当提高企业自身的披露意识,促进上市公司承担更多的社会责任。

[1]中国证券监督委员会.深圳证券交易所上市公司社会责任指引[EB/OL].http://www.csrc.gov.cn/pub/shenzhen/xxfw/tzzsyd/ssgs/sszl/ssgsfz/200902/t20090226_95495.htm.

[2]上海证券交易所.上海证券交易所上市公司环境信息披露指引[EB/OL].http://www.sse.com.cn/lawandrules/sserules/listing/stock/c/c_20120918 _49642.shtml.

[3]中国证券监督委员会.国家环境保护总局令 环境信息公开办法(试行)[EB/OL].中央政府门户网站.http://www.gov.cn/ziliao/flfg/2007 - 04/20/content_589673.htm.

[4]M Ali Fekrat,Caria Inclan,Davia Petroni.Corporate environmental disclosures:competitive Disclosure hypothesis using 1991 annual report data[J].The Interactional Journal of Accounting,1996,31(2).

[5]Wiseman J.An evaluation of environmental disclosure made in corporate annual reports[J].Accounting,Organizations and Society,1982(71).

[6] 孟凡利.论环境信息披露及其相关理论问题[J].会计研究,1999(4).

[7] 储一昀.企业环境信息披露的探讨[J].上海会计,1999(3).

[8] 李建发,肖华.我国企业环境报告:现状、需求与未来[J].会计研究,2002(4).

[9]程娜,姚圣,刘雪梅.政企关系 地方政府环境规制差异与环境信息选择性披露:基于重污染上市公司经验证据[J].经济与管理,2015(1).

[10]Trotman K,Bradley G.Associations between social responsibility disclosure and characteristics[J].Accounting Organizations and Society,1981(6).

[11]L Eng,Y T Mak.Corporate governance and voluntary disclosure[J].Journal of Accounting and Pulicy,2003(22).

[12]王建明.环境信息披露行业差异和外部制度压力相关性研究:来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6).

[13]王霞,徐晓东,王宸.公共压力 社会声誉 内部治理与企业环境信息披露:来自中国制造业上市公司的证据[J].南开管理评论,2013(2).

[14]林晓华,唐久芳.企业财务状况对环境信息披露影响的实证[J].统计与决策,2011(4).

[15]韩利琳,张力.环境信息披露制度研究[J].安全与环境工程,2006(1).

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

当代陕西(2019年8期)2019-05-09

中国生殖健康(2019年11期)2019-01-07

陕西画报(2018年1期)2018-11-17

延河(下半月)(2018年7期)2018-07-26

西部大开发(2017年8期)2017-06-26

中华手工(2017年2期)2017-06-06

中外会展(2014年4期)2014-11-27