“1+N”绩效审计创新模式推动完善国家治理

2015-12-24 07:48:31苏回水

三明学院学报 2015年5期

苏回水

(福建江夏学院 会计学院,福建 福州 350108)

“1+N”绩效审计创新模式推动完善国家治理

苏回水

(福建江夏学院 会计学院,福建 福州 350108)

经济政策的执行是一种政府部门间的博弈过程,采取“1+N”审计模式,对具有多元性特征的审计对象开展审计更加有效。在运行上,可采取“五统五分”审计方式整合审计资源,“N”种审计方式的相结合,使单一审计向整合审计转变。为“1+N”审计模式的有效实施,须整合审计资源,实行审前-审中-审后三段式审计;围绕“1”为审计平台,开展“N”维评估审计;以目标为导向,实施“四维”政策评估审计方法;实行多元评估体系及建立健全法律机制等,保障绩效审计有的有效执行。

绩效审计;经济政策;“1+N”模式;国家治理现代化

党的十八届三中全会提出全面深化改革总目标,即完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。①为了贯彻十八届三中全会和中央经济工作会议精神,按照国务院常务会议部署,2014年6月国务院部署全面督查政策措施落实情况。要实现国家治理体系和治理能力现代化就必须更加科学地制定经济政策,协调经济资源的最优配置,研究经济政策的合规性、公平性、公共性以及绩效审计的“5E”(即效率性、经济性、效果性、适当性与环境性)等问题。如何确保经济政策的制定和执行不发生偏差,需要有一套经济政策评估与分析机制来对经济政策执行过程进行纠偏。[1](P5)本文提出的经济政策绩效审计“1+N”创新模式(以下简称“1+N”模式),有利于整合审计资源,变单一审计模式为综合性审计,丰富审计手段,提高审计效率,提升国家审计层次,有效发挥国家审计在国家治理现代化中的职能作用。

“1+N”审计模式中的“1”,指审计对象平台,可以是经济政策的制定部门/制定者,可以是执行者/某个领导干部,也可以是经济政策本身,即某一项经济政策制定和执行可能涉及的人和事;“1+N”审计模式中的“N”,指对审计对象开展的财政审计、经济责任审计、绩效审计、专项审计等各种审计方式,即对审计对象开展“N”种审计方式的相结合,使单一审计向整合审计转变,满足不同审计目的与要求。

在组织方式上,对经济政策涉及的具体事项进行审计时,将审计对象“1”交由一个审计项目小组组织实施,对具体事项分别立项,制定审计实施方案,通过现场审计分析,对审计事项出具审计报告,作出具体审计决定。[2]在组织目标上,通过“1+N”模式,对审计对象集中立项,综合部署实施方案,统一制定审计计划,通过统一部署,解决了审计人力、物力、财力问题,防止多次驻点审计、重复审计。既节约审计成本,有效减轻审计与被审计对象的负担,又活化审计资源,提高了审计工作效率,实现审计资源和审计成果利用的效益最大化;在有效减少审计工作量问题的同时,又从多维视角做到深入细致调查,提高国家审计的层次和审计质量,进一步提升经济政策绩效审计的整体效能。[3]

一、“1+N”模式推动完善国家治理的应用基础

(一)理论基础

贯穿于现代政府审计的受托经济责任是一种公共受托经济责任。现代政府审计不仅因公共受托经济责任的产生而产生,而且因公共受托经济责任的发展而发展。[4](P16-20)政府公共受托经济责任是一个层次分明的“梯形受托责任”,其最高层次就是经济政策受托责任。在新公共理论背景下,各级人民政府按照人民意愿制定公共政策,对公共资源实施管理,这便产生民众与政府间公共受托经济责任关系。在这种隐性的契约关系下,各级政府运用公共权力,制定公共政策,履行公共受托责任。这种多层级委托链进一步增加了政策执行隐蔽性,产生信息的不对称,可能导致公共权力委托代理运行失灵。要检查各级政府履行公共受托经济责任的情况,并不是由政府本身或者公众单方面说的算,而是通过由具有独立性为明显特征的审计机关开展审计监督。由此,在民主化程度越来越高的发展趋势中,公共受托经济责任驱使现代政府审计日趋完善,为经济政策绩效审计新模式的产生创造了有利条件。

(二)实践基础

从法理实践角度看,我国先后颁布的 《宪法》《审计法》《审计法实施条例》《党政主要领导干部和国有企业领导人员经济责任审计规定》等相关法规,赋予了审计机关对经济政策贯彻落实情况的监督职能。近年来,从经济政策审计监督实践角度看,2008年汶川地震后,审计署对赈灾政策落实情况进行全方位跟踪审计,2009年又启动对灾后项目建设进行连续3年的跟踪审计,有效促进灾后重建政策的落实;2009年审计署对“扩大内需促进经济平稳较快增长”的经济政策落实情况进行了跟踪审计,揭露有关部门和地区对政策贯彻落实情况存在的问题,检查配套措施是否完备、管理工作是否到位、重点建设项目是否符合经济政策要求;2010年开展了对领导干部重大经济决策审计;2012年审计署对全国社保资金进行全面审计,对社会保障政策的衔接性、可持续性进行分析评价;2014年5月国务院提出 “政策落实督察将引入第三方评估”;2014年6月,国务院又部署全面督查政策措施落实情况。上述经济政策绩效审计的案例,为“1+N”模式积累了宝贵的实践经验。

二、“1+N”模式推动完善国家治理的运行

(一)运行办法

我国现阶段采用的审计方式主要有财政审计、经济责任审计、绩效审计等等,在审计过程中往往受历史与现实、主观与客观、个体决策与集体决策,以及经济、社会、政治环境等因素的影响,很难分清责任主体与主管主体的界限。奥图尔指出,政策执行目标的实现取决于各方执行者之间的互动和参与,以及各方执行者在互动中形成的信任和信念,选择适当的协调机制和管理策略成为政策执行绩效实现的有效工

具。[5](P422),[6](P243-267),[7](P119-120)所以,经济政策的执行博弈是一种政府部门间(即府际间)的协调与合作过程。同时,经济政策绩效审计具有周期性特征,包含着经济政策执行的整个周期,即经济政策执行的准备阶段、经济政策执行的实施阶段、经济政策执行的总结及其绩效评估阶段等。李四能认为,受绩效审计目标多元化、方法多元化和评价多元化等因素的影响,提出以结果为导向、审计多元化相结合的绩效审计目标。[8](P76-83)因此,为了提高经济政策执行力,在运行办法上可以采取的形式有:

首先,采取“五统五分”审计方式整合审计资源。2005年4月,时任审计署审计长李金华提出:加强对全国审计力量的整合,充分发挥全国8万审计干部的整体力量,提高全国审计资源的使用效率。“五统”方式指对审计对象实行统一方案,统一审计,统一反馈,统一总结,统一上报;“五分”方式指审计人员分别指派,审计对象分别审计,审计时间分别安排,审计报告分别编制, 审计结果分别落实。[9](P191-192)“五统五分”审计方式可以打破僵局,突破各个部门的界限,根据局势所需,结合各个审计人员的专长和审计背景,统一调配审计财力、物力、人力资源,使审计资源达到最佳的合理配置状态。

其次,“N”种审计方式的相结合,使单一审计向整合审计转变,满足不同审计目的与要求。因此,应在兼顾总体审计工作要求的情况下,建立“一体化”审计体制,打破职能部门界限,找准审计对象轻重结合点,对经济政策评估实行统筹安排,科学合理分配,减少评价工作中交叉重复项目,整合审计资源,统一调度,充分发挥各个审计结果的作用,实现审计的“免疫系统”功能。

(二)运行方式

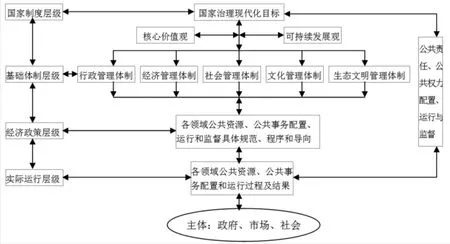

2011年7月,刘家义审计长指出:“国家治理就是通过配置和运作国家机关权力,对国家社会事务进行控制、管理和提供服务,确保国家安全、维护人民利益、保持社会稳定、实现科学发展。”②经济政策是实现国家治理的重要手段,即国家通过制定一系列的经济政策,对国家社会事务进行控制、管理和服务,实现经济又好又快发展。为了便于理解“1+N”模式推动完善国家治理的运行方式,本文在曾稳祥提出国家治理的四个层次基础上[10](P26-30)认为:经济政策层级在国家治理的四个层级(实际运行层级、经济政策层级、基础体制层级和国家制度层级)中处于核心地位,贯穿于该运行方式的主线仍是各个领域公共资源、公共受托责任、公共权力配置、运行和监督等。因此,对经济政策实行“1+ N”绩效审计,即对为实现各个领域公共资源的有效配置、促进基础体制建设、实现国家治理而实施的各项经济政策这一主线实行“1+N”绩效审计,具体运行方式见图1。

图1 “1+N”模式在推动国家审计治理向目标模式转型的运行方式

从运行方式看,实现国家治理现代化目标的基础是经济政策的有效执行,即以国家治理现代化目标为出发点,围绕核心价值观和可持续发展观,为实现政治、经济、文化、社会和生态文明建设的协调发展,审计治理方式适应传统全能型政府向政府主导、市场和社会各司其责,相互协调的现代化治理模式的转变(即“1+N”模式),促进转型的基础是经济政策的有效执行,核心是体制机制的健全与完善,最终实现国家制度的自我完善。因此,这种模式在经济社会转型过程中,能有效的推动国家治理现代化的实现。

(三)运行机制

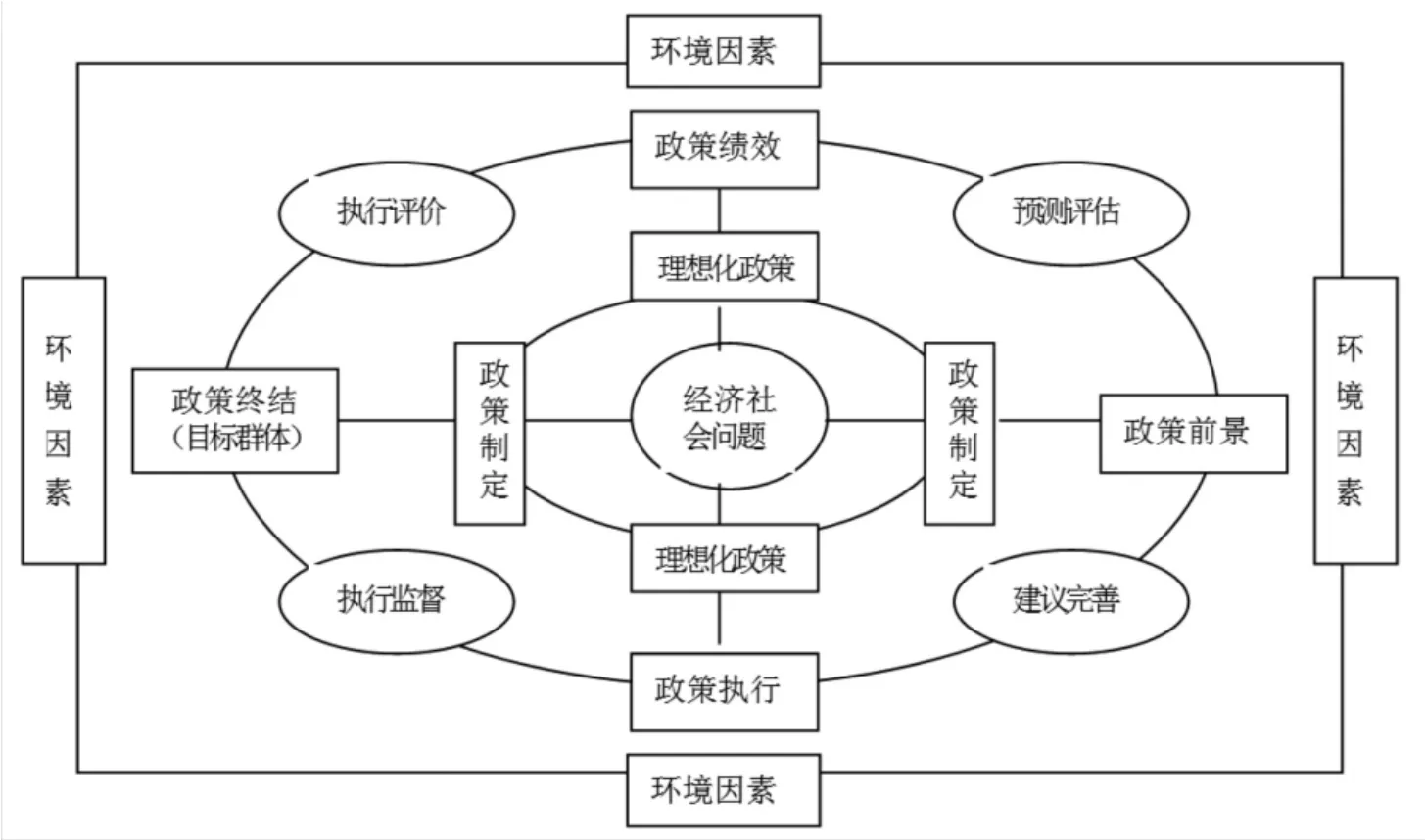

从国家审计在推动国家治理现代化的过程看,“1+N”模式是一种动态的分析形态,其目的在于分析经济政策执行情况,提出改善建议,使之与期望值达成一致,是一种导向性建议。基于经济政策分析视角,在借鉴美国学者T.B.斯密斯政策执行因素理论模型③和学者李曼等提出的公共政策审计逻辑框架的基础上[11](P48-50),提出“1+N”模式推动国家治理的运行机制,从经济社会问题出发,围绕政策制定、政策前景预测评估、政策建议完善、政策执行的监控和评价、政策执行后评价等五个步骤开展审计 (见图2),对经济政策执行各个阶段实施监督、纠偏,从而保障国家治理现代化的实现。在该运行机制中,“1+N”模式通过科学程序来实现在国家治理现代化过程中,有效监督经济政策沿着预期方向和目标前进,起到纠偏的作用。同时,“1+N”模式的监督过程是一个循环阶段乃至无穷轮回的过程,每一项政策都能作为下一个政策制定的参考依据,这也是构建次运行机制目的所在。

图2 “1+N”模式在推动国家治理运行机制

三、“1+N”模式服务国家治理的有效途径

(一)在审计工作宏观层面上,整合审计资源,有效推动国家治理完善

在审计项目安排上,在履行审计法定规范下,力争对某项或某几项相关联的经济政策实施“捆绑”式审计,即实施部门预算审计、经济责任审计、专项资金效益审计、重大支出的会议记录(纪要)审计、财务收支审计、专项审计调查等多种审计方式相结合,在不同审计方式下,突出不同审计重点,有效节约审计资源,促进经济政策绩效审计项目的有效整合。在审计成果利用上,力争对某项或某几项审计结果进行筛选、归类、整合,加大对不同项目、不同领域、不同政策、不同时间的审计成果进行整合,形成系统化专项成果报告,实现一审多果、一果多用,提高审计成果的转化利用力度,增强经济政策评估的综合性,推动国家治理的完善。

(二)在审计项目微观层面上,实行审前—审中—审后三段式审计,促进经济政策的有效执行

按照审计的准备、实施、总结三个过程的不同任务,可将经济政策的“1+N”绩效审计模式分为审前的基础评估、审中的专项评估和审后的综合评估的三段式绩效审计。审前的基础评估主要通过资料收集、座谈、调研等方式对每项经济政策的执行过程进行梳理,为实施“1+N”模式审计做好前期准备工作。审中的专项评估主要对审计对象进行分解,并进行专项审计,形成专项审计信息报告。审后的综合评估主要针对经济政策执行过程中具体事项进行综合评价,理清亟待解决的问题,提出前瞻性的总体整改方向,为完善国家治理提供宏观导向作用。“三段式”的审计评估是对经济政策执行评估的“感性—理性—综合性”递进式不断深化的评估过程,能有效促进经济政策有效执行,推动国家治理现代化的实现。

(三)在审计内容上,围绕“1”为审计平台,开展“N”维评估审计

为了满足不同审计目的与要求,“1+N”审计模式就是围绕“1”个平台,开展“N”种审计方式相结合,使单一审计向整合审计转变。因此,在确定审计对象后,就要对审计对象分别立项,统筹安排,建立“一体化”审计体制,综合制定审计方案,活化审计资源,开展“N”维评估审计,从多维视角开展调查审计,提高审计质量,深化国家审计功能,促进国家治理的完善。

(四)在审计技术方法上,以目标为导向,实施“四维”政策评估审计方法

根据国家审计和经济政策的特性,可以围绕经济政策执行目标,从“经济政策投入情况、经济政策运行周期、经济政策运行机制、经济政策运行环境”等四个角度开展分析评估。针对经济政策投入评估,主要围绕各项经济政策执行过程中投入的人力、财力、物力等资源情况进行分析评估;针对经济政策运行周期评估,主要围绕经济政策方案制定、政策执行、执行结果等各个阶段进行分析评估;针对经济政策运行机制评估,主要围绕经济政策运行整体机制的科学合理性进行分析评估,科学合理的运行机制能自身产生“正能量”来驱动经济政策执行;针对经济政策运行环境评估,主要围绕经济政策执行过程中经济、文化、政治等外界环境对经济政策产生的叠加效应等进行分析评估。

(五)在审计体系上,实行多元评估体系,促进政府绩效审计管理实施

刘家义审计长提出:“审计本质是国家经济社会运行的‘免疫系统’。”②在新形式下,政府职能正在发生转变,以公众利益为导向日益凸显,国家审计要充分发挥其“免疫系统”功能的积极作用,就要不断完善审计方式,建立科学合理的政府绩效审计指标体系和评估机制,促进政府绩效审计管理的实施。[12](P21-23)要完善经济政策绩效审计评估体系,就要引入公众评估指标,增加经济政策执行过程和结果的公众满意度测评指标,实行多元评估体系,实现经济政策执行信息的立体多向传递机制,促进审计信息的必要公开、真实和及时,提升审计公信度,提升国家治理能力。

(六)在审计保障机制上,建立健全法律机制,保障绩效审计的有效执行

在我国现行的行政组织构架中,要从思想上转变观念,提高各层级审计机关对新审计模式认识,肯定该模式在克服经济政策审计对象和审计主体多元化的缺陷中所起的积极作用,不断完善法律机制。可以通过政府行政部门颁布相关法律法规,例如美国1993年参众两院颁布的《政府绩效与成果法案》成为推行政策绩效评估的纲领性文件。同时,“1+N”审计模式的有效实施是各个部门和府际间的权衡过程,通过制定合理科学的运行保障机制,可以避免审计资源的浪费或权衡过程中带来的资源短缺,促进审计资源有效合理利用。

综上所述,经济政策绩效审计“1+N”模式不仅实现了经济政策绩效审计工作在运行机制上的创新和突破,实现审计方式、审计方法、审计结果运用的新突破,克服审计工作的单一形式,形成审计监督合力。同时,经济政策绩效审计“1+N”模式采用的“五统五分”审计方式和构建“一体化”审计机制,实现审计资源的有效整合,强化审计监督效果,控制经济政策审计风险,降低审计成本,提升国家审计层次,推动国家治理向目标模式的转化,为经济政策执行绩效审计的开展开拓了一个崭新的局面,进一步促进国家审计推动和完善国家治理现代化。

注释:

① 《中共中央关于全面深化改革若干重大问题的决定》,2013年11月13日中国共产党第十八届中央委员会第三次全体会议通过。

② 参见刘家义:论国家治理与国家审计.http://www.zhongdaonet.com/NewsInfo.aspx?id=5418.

③ 徐清在《基于史密斯模型的政策执行审计研究》(见《审计月刊》,2012年第11期第4-6页)提出的T.B.斯密斯政策执行因素理论模型主要包含的四个变量为:理想化政策、执行机构、目标群体、环境因素。

[1]陆贵龙.政策评估视角下的公共政策审计研究[N].中国审计报,2012-11-21(5).

[2]济南天桥审计局.区审计局探索实践“1+N”经济责任审计模式[EB/OL].(2011-08-08)[2015-06-01].http://www.tianqiao.gov.cn/art/2011/8/8/art_118_41721.htm l.

[3]张娟.“1+N”审计模式显成效[N].历城,2012-08-14(A2).

[4]秦荣生.公共受托经济责任理论与我国政府审计改革[J].审计研究,2004(6).

[5]0’Toole,Laurenae J,Jr.Strategies for Intergovernmental Management Implementing programs in Interorganizational Networks[J].International Journal of Public Adm inistration,1988,11(4).

[6]Cavalluzzo K S,Ittner C D.Implementing performance measurement innovations evidence from government[J].Accounting organization and society,2004,29(3-4).

[7]丁煌,定明捷.国外政策执行理论前沿评述[J].公共行政评述,2010(1).

[8]李四能.构建中国特色绩效审计模式研究[J].宏观经济研究,2011(11).

[9]张继香.关于推行“1+N”模式下四责联审经济责任审计的探讨[J].中国电力教育,2013(23).

[10]曾稳祥.深化政策评估审计 推动完善国家治理[J].审计研究,2014(4).

[11]李曼,陆贵龙.公共政策审计的作用路径与逻辑框架[J].审计文摘,2013(2).

[12]刘满堂.浅谈审计的本质——国家经济社会运行的“免疫系统”[J].中国审计,2010(14).

(责任编辑:刘建朝)

The Performance Audit"1+N"Innovation mode Promotes the Improvement of National Governance

SU Hui-shui

(College of Accounting,Fujian Jiangxia University,Fuzhou 350108,China)

The implementation of the economic policy is a game process between the government departments.Adopting the"1+N"audit mode,it w ill become more effective that the audit objects with the characteristics of diversity are audited.In the process of operation,the audit approach of"five uniform and separate"can be taken to integrate the audit resources, which the"N"combination of audit methods makes single auditing be changed to integration auditing.For the effective implementation of the 1+N audit mode,it must integrate audit resources,implement the pre-trial and the trial of the three part of the audit.Besides,it needs to carry out the"N"dimension evaluation audit around the"1"audit platform and implement the"four-dimensional"policy evaluation audit method with the goal oriented.Lastly,it is essential to implement the multi evaluation system and establish the legal system to ensure the effective implementation of performance audit.

performance audit;economic policy;"1+N"mode;national management modernization

F239.44

A

1673-4343(2015)05-0015-06

10.14098/j.cn35-1288/z.2015.05.004

2015-06-13

福建省委党校科研项目(2013B07)

苏回水,男,福建安溪人,讲师。主要研究方向:审计学、会计学。

猜你喜欢

房地产导刊(2022年8期)2022-10-09 06:19:34

房地产导刊(2022年6期)2022-06-16 01:28:40

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

小天使·一年级语数英综合(2018年6期)2018-06-22 10:25:54

华人时刊(2017年23期)2017-04-18 11:56:38

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

质量与标准化(2015年9期)2015-07-10 15:12:07

浙江人大(2014年5期)2014-03-20 16:20:25

世界科学(2013年11期)2013-03-11 18:09:46