新疆乌依布拉克水电站经济评价

2015-12-24 08:07潘秀玲

中国水能及电气化 2015年3期

新疆乌依布拉克水电站经济评价

潘秀玲

(新疆水利水电勘测设计研究院,乌鲁木齐83000)

摘要:水电站的建设投资较大,其经济效益始终是关系到水电站运营和发展的核心问题。本文以新疆乌依布拉克水电站为例,对水电站的经济评价作了较为详细的分析,以期对以后的水电站经济管理工作有一定的参考作用。

关键词:水电站;国民经济评价;财务评价

中图分类号:F407.9

Economic Evaluation of Xinjiang Wuyibulake Hydropower Station

PAN Xiu-ling

(XinjiangHydroandPowerDesignInstitute,Urumqi83000,China)

Abstract:The construction investment of Hydropower Station is larger, and its economic benefits are always core issues related to operation and development of hydropower station. In the paper, Xinjiang Wuyibulake Hydropower Station is adopted as an example for analyzing the economic evaluation of the hydropower station in detail, thereby providing certain reference for subsequent economic management work in hydropower station.

Keywords:hydropower station; national economic evaluation; financial evaluation

目前,关于水电站的经济评价通常包括两方面内容:国民经济评价以及财务评价。其本质内容也有两个方面:一是从国家整体经济利益出发,去评估整个水电站耗费的社会资源,对社会做出的贡献和产生的积极影响;二是在符合国家财税制度和价格体系的前提下,对水电站的收入和支出进行分析计算,为投资者提供必不可少的参考依据。

1项目概况

新疆乌依布拉克水电站地处乌什县境内,位于乌依布拉克河出山口下游阶地上,为引水式水电站。工程主要由引水渠首、引水渠道、压力前池、泄水陡坡、压力管道、厂房、升压站、尾水渠等组成。工程设计规模:水电站装机容量4MW,为Ⅴ等工程,规模为小(2)型。年平均发电量2820万kW·h,保证出力2.7MW,装机年利用小时数6993h。建设期1年,运行期采用20年。

按照国家计委和建设部颁发的《建设项目经济评价方法与参数》(第二版)、《水电建设项目经济评价规范》(SL 16—2010)以及国家现行财税制度,对该工程进行国民经济评价和财务评价;依据《建设项目经济评价方法与参数》(第三版)水利行业水库发电工程财务评价基准收益率按8%控制,资本金税后基准收益率按8%控制[1]。

2经济评价研究

2.1成本估算

水电站的总成本费用包括燃料动力费、折旧费、利息支出、摊销费、修理费、工资、福利费及其他费用。

燃料动力费(N1)=装机容量×15元/kW=4000×15=60000元

水资源费(N2)=年发电量×0.003元/(kW·h)

=28200000×0.003=84600元

折旧费(N3)=固定资产价值×4.85%

工资及福利费(N4)(工资定为25000元,福利总额定为工资的50%,按照12人计算)=25000×1.5×12=45万元

修理费(N5)=固定资产价值×1.5%

其他费用(N6)=装机容量×10元/kW

2.2国民经济评价

a.发电年收入。该工程有效电量系数取90%,厂用电率取1%,年上网电量为

根据规程,按影子电价计算工程的国民经济效益,影子电价采用《水电建设项目经济评价规范》(SL 16—2010)中的西北地区电网平均电力影子价格0.2116元/(kW·h),按与大电网关系调整系数1.2、缺电情况调整系数1.2、交通运输条件调整系数1.2进行调整,调整后的影子电价为0.366元/(kW· h)[2],售电收益Q为

b.根据上述计算结果,计算该工程的经济内部收益率(EIRR),公式如下:

经济净现值(ENPV)计算公式如下:

经济效益费用比(EBCR)计算公式如下:

上式中B——年效益;

C——年费用;

n——计算期,取值为21;

t——计算期各年的序号;

is——基准收益率,取值8%。

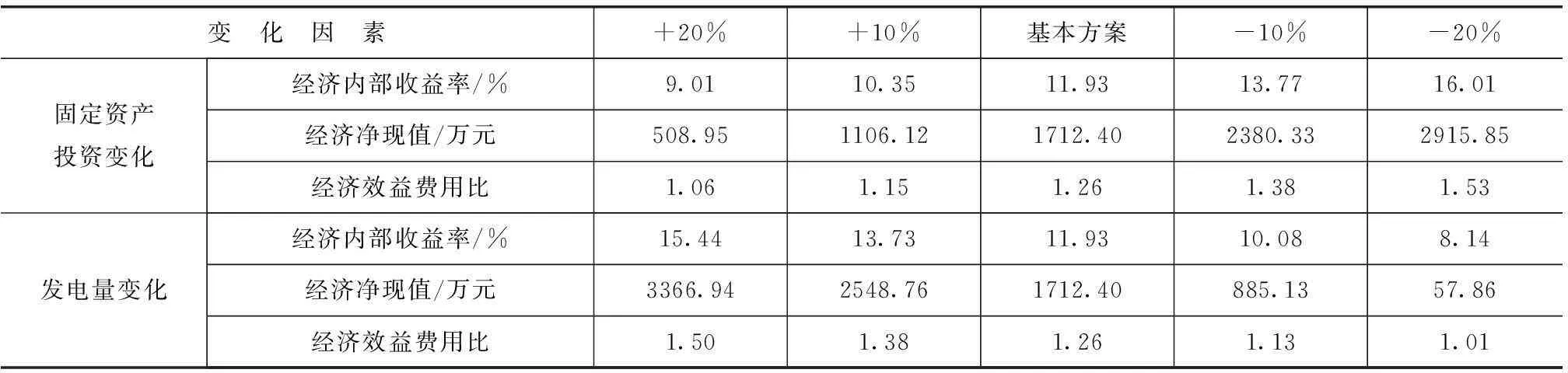

根据国民经济效益费用分析计算,该项目的各项初步评价指标计算结果如下:

经济内部收益率EIRR=11.93%>8%;经济净现值ENPV=1712.4万元>0;经济效益费用比EBCR=1.26>1.0。

分析计算结果可知,该项目的经济内部收益率(EIRR=11.93%)大于社会折现率(is=8%),经济净现值(ENPV=1712.4万元)大于零,经济效益费用比(EBCR=1.26)大于1.0,因此该项目在经济上是合理的。

在该项目中,不确定因素主要为固定资产投资、经营成本和发电效益,按可能变动的幅度±(10%~20%)单因素变化时作敏感性分析,计算成果见表1。

表1 国民经济敏感性分析成果

2.3财务评价

a.利润收入。首先确定销售电价。该项目为发、供电统一核算项目,依据评价规程“计算电价,应采用‘新电新价’的售电价,或采用满足还贷条件反推电价”。该项目采用反推电价,按反推电价简化计算公式计算:

经计算反推电价为0.315元/(kW·h),因此核算年发电收入约为791.48万元,年运行成本约为126.6万元。此外还需要计算销售税金,包括营业税、城市维护建设税和教育费附加,分别采取年收入的6%、5%和5%计算。因此得出该水电站项目的利润收入为

b.利润分配。按照财政部、海关总署和国家税务总局发布的《关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号)的规定:该所得税按15%计,税后利润还要提取10%的公积金[3]。

c.根据以上计算结果,计算该项目的税后财务内部收益率(FIRR),公式如下:

财务净现值(FNPV)计算公式如下:

上二式中CI——第i年的现金流入;

CO——第i年的现金流出;

i——项目的基准收益率。

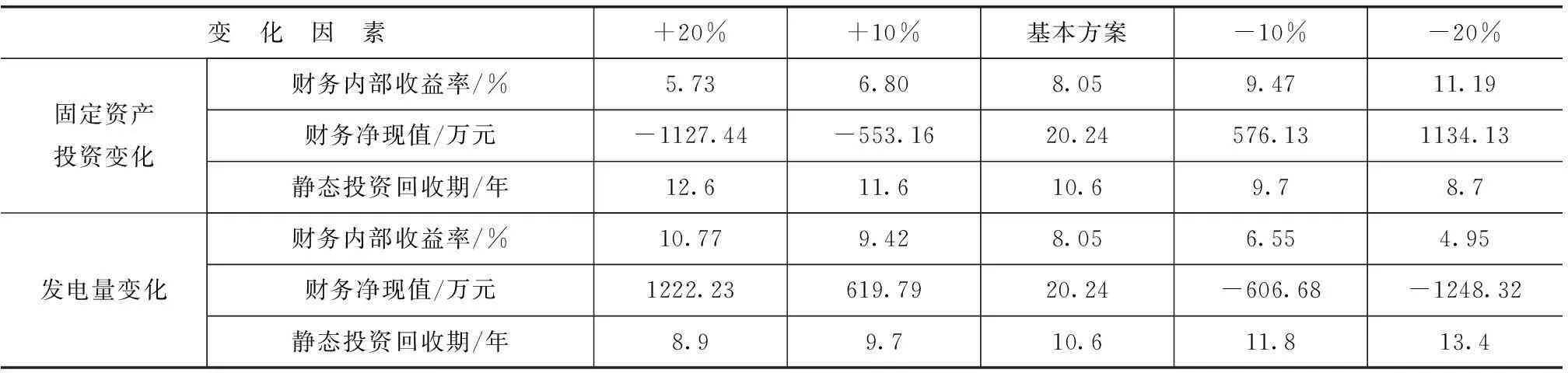

该项目全部投资财务内部收益率(税后)FIRR=8.05%>财务基准收益率IC=8%;财务净现值FNPV=20.24万元>0,投资回收期为10.6年;投资利润率为2.65%,投资利税率为3.27%。该项目的财务敏感性分析结果见表2。

表2 财务敏感性分析成果

根据以上财务敏感性分析,在固定资产投资变大或发电量减少的情况下财务净现值小于0,建议下一步优化工程布置、降低投资并积极争取国家及地方政府在政策方面给该河段开发的优惠措施,加快项目开发的前期工作,造福当地经济[4]。

3结语

通过对该水电站项目的经济评价和计算,可以较为清楚地给项目投资者和管理者提供一个可靠的财务信息,进而为项目以后能取得更好的经济效益提供保证。管理者们还应将计算中被忽略的现场因素考虑进去,为项目或企业能够取得更好的经济、社会效益而努力。

参考文献

[1]沈磊.采用标准耗水率指标推进水电厂经济运行[J].水力发电,1997(11):45-46.

[2]张勇传.水电站经济运行原理[M].第二版.北京:中国水利水电出版社,1998:22-26.

[3]马跃先,马希金,阎振真.小型水电站优化运行与管理[M].郑州:黄河水利出版社,2010:16-18.

[4]孙成海,田伟.对云峰水电站及其水库经济运行问题的研究[J].陕西水力发电,2005,11(1):25-30.

猜你喜欢

水泵技术(2022年2期)2023-01-15

西北水电(2022年1期)2022-04-16

金桥(2021年8期)2021-08-23

上海大中型电机(2021年2期)2021-07-21

水电站设计(2020年4期)2020-07-16

现代商贸工业(2016年27期)2016-12-26

商场现代化(2016年18期)2016-07-19

现代经济信息(2016年9期)2016-05-24

商场现代化(2016年2期)2016-03-24

环球时报(2009-08-18)2009-08-18