基于MATLAB的国际外汇市场行情分析

2015-12-20 07:36赖展翅

电子测试 2015年23期

赖展翅,王 娟

(咸阳职业技术学院,陕西咸阳,712000)

基于MATLAB的国际外汇市场行情分析

赖展翅,王 娟

(咸阳职业技术学院,陕西咸阳,712000)

随着全球经济一体化的发展,国际外汇市场日益成为全球金融市场最重要的组成部分。对国际外汇市场进行系统全面的分析、研究,有助于准确把握国际金融市场的发展趋势与方向。文中充分利用MATLAB软件灵活的程序设计流程及强大的数据处理功能,对国际外汇市场行情(欧元、日元收益率及相关性)进行了一些研究。

MATLAB;欧元;日元;收益率;相关性

0 引言

国际外汇市场是国际金融市场的重要组成部分,外汇市场的健康运营与发展,在当前国际金融领域中发挥着至关重要的作用。外汇市场并非一成不变,为了了解这些变化、及时采取应对措施,我们需要对外汇市场进行全面深入的分析和研究,以便准确把握外汇市场的发展方向。

国际外汇市场在运营过程中产生了大量数据,开盘价、最高价、最低价、收盘价、涨跌(收益率)等。MATLAB是一种高度集成的计算机语言,它具有强大的数据处理功能、绘图功能和灵活的程序设计流程。借助MATLAB软件进行外汇市场数据分析,越来越受到研究人员的青睐。文中充分利用MATLAB软件的优势,通过对国际外汇市场(欧元、日元)相关数据进行深入分析,绘制收益率分布直方图、收益率分布函数图及进行相关性研究,对国际外汇市场(欧元、日元)的收益率进行了一些探讨。

1 问题分析

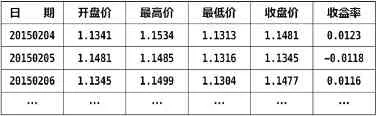

现有国际外汇市场欧元、日元同时期的开盘价、最高价、最低价、收盘价、涨跌(收益率)等数据,下面,我们运用MATLAB软件对这些数据进行进一步的研究与分析。完整数据保存在文件ouyuan.xls和riyuan.xls中,如表1和表2所示。

表 1 欧元开盘价、最高价、最低价、收盘价、收益率等数据

表2 日元开盘价、最高价、最低价、收盘价、收益率等数据

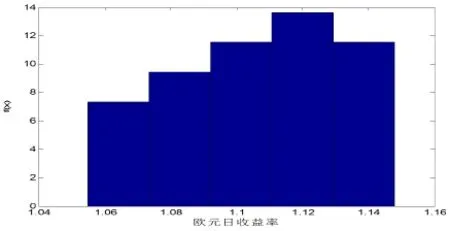

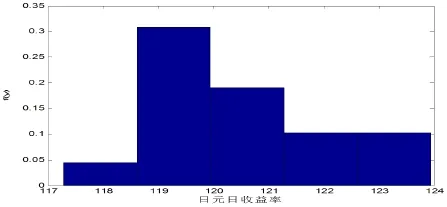

为了研究欧元、日元的收益率情况,我们可以先做出它们的分布直方图与分布函数图,根据分布情况再研究它们之间的相关性。

2 外汇收益率研究

2.1 收益率分布直方图

为了研究欧元、日元的收益率情况,首先绘制它们的频率直方图(图1、图2)。程序如下:

>> ouyuan=xlsread('ouyuan.xls');

>> X=ouyuan(:,5);

>> riyuan=xlsread('riyuan.xls');

>> Y=riyuan(:,5);

>> [fx,xc]=ecdf(X);

>> figure;

>> ecdfhist(fx,xc,5);

>> xlabel('欧元日收益率');

>> ylabel('f(x)');

>> [fy,yc]=ecdf(Y);

>> figure;

>> ecdfhist(fy,yc,5);

>> xlabel('日元日收益率');

>> ylabel('f(y)');

图1 欧元收益率频率直方图

图2 日元收益率频率直方图

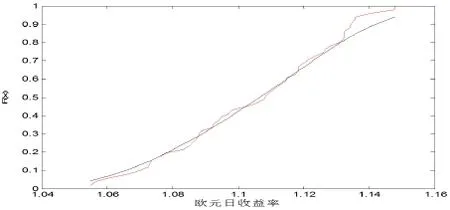

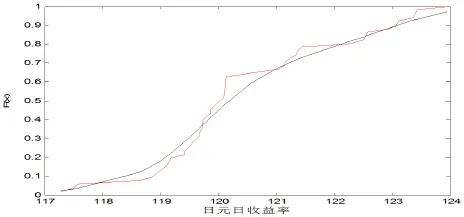

2.2 收益率分布函数

下面,我们绘制欧元收益率经验分布函数图、核分布估计图(图3)及日元收益率经验分布函数图、核分布估计图(图4),红色为经验分布函数图,黑色为核分布估计图。程序如下:

>> [fx,Xsort]=ecdf(X);

>> [fy,Ysort]=ecdf(Y);

>> U1=spline(Xsort(2:end),fx(2:end),X);

>> V1=spline(Ysort(2:end),fy(2:end),Y);

>> U2=ksdensity(X,X,'function','cdf');

>> V2=ksdensity(Y,Y,'function','cdf');

>> [Xsort,id]=sort(X);

>> figure;

>> plot(Xsort,U1(id),'r-');

>> hold on

>> plot(Xsort,U2(id),'k-');

>> xlabel('欧元日收益率');

>> ylabel('F(x)');

>> [Ysort,id]=sort(Y);

>> figure;

>> plot(Ysort,V1(id),'r-');

>> hold on

>> plot(Ysort,V2(id),'k-');

>> xlabel('日元日收益率');

>> ylabel('F(x)');

图3 欧元收益率经验分布函数图、核分布估计图

图4 日元收益率经验分布函数图、核分布估计图

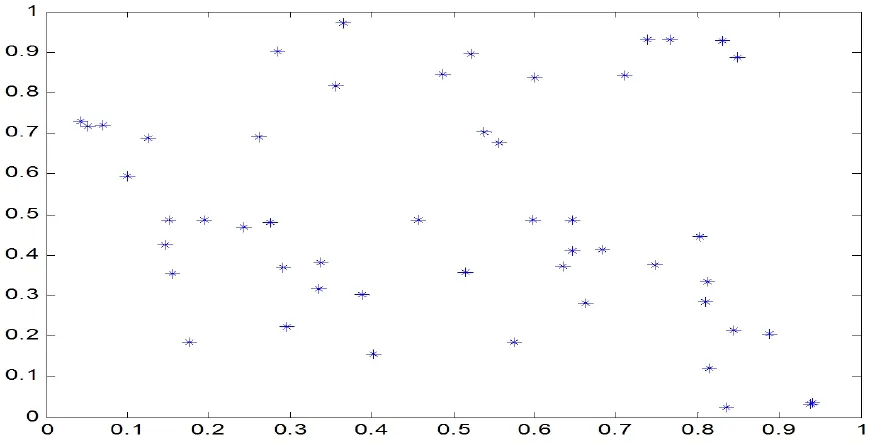

2.3 欧元、日元收益率相关性

为了确定欧元、日元收益率之间的关系,先画出散点图(图5),由散点图可以看出,两者之间不能用一元函数进行拟合。下面,我们试着构建二元Copula模型来描述欧元、日元收益率之间的相关结构。

输入以下程序:

>> rho_norm=copulafit('Gaussian',[U2(:),V2(:)])

图5 欧元、日元散点图

3 结语

本文利用MATLAB软件强大的数据处理功能及灵活的程序设计流程,通过绘制欧元、日元收益率分布直方图、收益率分布函数图、进行相关性研究,构建了两者之间的二元Copula模型,并对两者之间的关系进行了分析。文中所述方法对确定外汇收益率之间的关系有一定的帮助,对了解国际外汇市场的变化趋势、把握其发展方向有一定的积极作用。

[1] 陈乐怡.国际外汇市场的最新发展及启示[J].新金融,2006 (1):46-48

[2] 王娟.基于回归模型的高职院校生均成本研究[J].信息技术,2013(9):75-76

[3] 王娟.基于MATLAB的古塔变形趋势分析[J].信息技术,2014(6):55-58

[4] 谢中华.MATLAB统计分析与应用:40个案例分析[M].北京:北京航空航天大学出版社,2010

[5] 李占雷等.基于Copula的美元、欧元和日元汇率相关性分析[J].河北工程大学学报(自然科学版),2011(1):72-75

[6] 郑娟等.基于Copula函数的股票相关性分析系统的设计与实现[J].嘉兴学院学报,2012(3):42-46

The Analysis for International Foreign Exchange Market on MATLAB

Lai Zhanchi,Wang Juan

(Xianyang Vocational Technical College, Xianyang,712000,Shaanxi Province)

With the development of global economic integration,the international foreign exchange market has become more and more important. In order to grasp the development trend of the international financial market,we need to effectively analyze the related data of the international foreign exchange market . This paper takes full advantage of MATLAB,powerful data processing functions and flexible program design process, analyzes the correlation of yield rate between the Euro and the Japanese Yen.

MATLAB;the Euro;the Japanese Yen;yield rate;the correlation

O141.4

A

赖展翅(1964- ),男,陕西礼泉人,副教授,硕士,研究方向:数学模型及其应用。

陕西省教育科学“十二五”规划课题《工学结合背景下高职院校数学建模实践与研究》(项目编号:SGH13577)

猜你喜欢

湘潭大学自然科学学报(2022年2期)2022-07-28

中国外汇(2019年18期)2019-11-25

摄影之友(影像视觉)(2018年12期)2019-01-28

初中生世界·八年级(2017年3期)2017-03-24

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30

财经(2016年20期)2016-08-11

潍坊学院学报(2016年6期)2016-04-18

环球时报(2014-10-10)2014-10-10