创业板财务特征、代理成本与股权激励水平

2015-12-20 01:17潘泓静

决策与信息 2015年36期

潘泓静

广东培正学院会计学系 广东广州 510830

创业板财务特征、代理成本与股权激励水平

潘泓静

广东培正学院会计学系 广东广州 510830

本文以创业板为基础,从创业板与主板、中小板的财务特征、代理成本差异角度分析其对股权激励水平的影响。本文以 2010年初到 2013年6月底创业板的数据为基础,以提出股权激励计划并实施的上市公司为研究样本,分析公司的财务特征、代理成本两者分别对股权激励水平的影响,以及两者对股权激励水平的综合影响。根据实证分析结果,提出了创业板公司应采用多种股权激励模式、保持合理的股权集中度等建议。

创业板;财务特征;代理成本;股权激励水平

一、研究背景

我国于20世纪90年代后期开始中引入股权激励制度,但是由于我国资本市场的有效性问题,股权激励的发展受到很大阻碍。2005年股权分置改革以后,我国的资本市场发展迅速,股票价格能真正反映企业价值。相关法律法规的健全,也为股权激励制度的实施提供了良好的环境。

2009年10月30日,我国的创业板开市交易,创业板上市公司主要是一些从事高新技术的中小民营企业。其特征是具有高成长性与高竞争性。对于创业板上市公司,股权激励的地位也举足轻重。在现有的相关调查中发现,相比主板、中小板的公司,创业板的公司更倾向于进行股权激励,股权激励水平也相对比较高。因此,本文以财务特征、代理成本差异为出发点,从财务视角方面提出假设提出相关假设,分析两者对股权激励水平的影响,为我国股权激励机制的完善提供一些指导建议。

二、文献综述

1.关于股权激励水平影响因素的文献回顾

(1)公司风险

宋兆刚(2006)研究发现公司风险越大,股权激励水平越低。袁燕(2008)研究结果发现公司的风险越大,股权激励水平反而越低。

(2)公司规模

房利(2010)也发现规模对股权激励并没有显著影响。张艳林(2011)研究结果表明公司的规模与股权激励水平不存在显著关系。

(3)自由现金流

何炜,王孟怡(2011)研究结果显示公司规模、自由现金流会对股权激励水平产生显著负相关影响。王苏婷(2012)研究表明公司自有现金流越大,股权激励水平越低。

(4)成长性

冯涛、杨瑾、刘洲勤(2010)的研究也表明了两者的正相关关系。然而李月梅、刘涛(2010)研究结果却提出成长性并不会对公司的股权激励水平产生影响。王苏婷(2012)研究发现公司成长性与股权激励水平之间的关系不显著。

(5)盈利能力

国外学者对盈利能力对股权激励水平的影响研究结论比较相似。结果都显示:盈利能力越好的公司越有可能进行股权激励,并且激励的比例也比较高。Demsetz和Lehn(2005)研究结果表明净资产收益率对股权激励水平的影响并不显著。曹开悦(2007)经过实证研究发现公司盈利能力会对股权激励水平产生显著正相关的影响。许琼枫、杨隽萍(2012)净资产收益率越高,股权激励水平越大。王苏婷(2012)研究发现公司盈利能力对股权激励水平产生正向影响。

(6)管理层的任职期限

Attaway(2000)对美国计算机和电子行业的研究发现经理的任期和年龄对股权激励水平产生正相关的影响。但是宋兆刚(2006)认为管理层的任职期限不影响股权激励水平。

(7)股权集中度

曹开悦(2007)研究发现股权越集中,激励水平反而会降低。许琼枫、杨隽萍(2012)研究结果表明两者的负相关关系。

2.关于股权激励与代理成本的文献回顾

Depken等(2006)的研究结果显示,限制性股票及股票期权能够显著地减少股权代理成本。Tzioumis (2008) 研究发现公司进行股权激励的目的是为了降低股东与管理层之间的代理成本。陈冬华等(2005)的研究表明,在职消费的存在,提升了国有企业的代理成本,在国有企业中,股权激励情况会更多。周中胜(2008)结果表明,股权激励的实施能够降低自由现金流量所引致的代理成本。

三、股权激励水平的实证分析

1.研究假设

H1:在其他条件不变的情况下,公司成长性对股权激励水平产生正相关的影响。

H2:在其他条件不变的情况下,现金流动性对股权激励水平产生负相关的影响。

H3:在其他条件不变的情况下,资产流动性对股权激励水平产生负相关的影响。

H4:在其他条件不变的情况下,市场竞争力对股权激励水平产生负相关的影响。

H5:在其他条件不变的情况下,盈利能力对股权激励水平产生正相关的影响。

H6:在其他条件不变的情况下,代理成本对股权激励水平产生正相关的影响,但是在创业板公司中,该影响并不显著。

2.样本的选取与数据来源

由于创业板上市公司于2009年10月才开始,所以本文选取样本的时间段是从2010年初到2013年6月底,在这三年期间提出明确的股权激励计划并且付诸实施的创业板上市公司,剔除虽然开始激励草案但是实施过程中终止实施的公司、被特别处理类上市公司、数据不全的公司,这样得到的有效样本是99家,其中2010年的11家,2011年的21家,2012年的29家,2013年上半年38家。由于公司的财务特征、代理成本等影响因素是在股权激励预案通过前就对样本公司产生影响,所以本文选择的影响因素数据是公布预案前一年的财务数据。本部分所用到的财务数据和指标均来自于深圳交易所和上海交易所中上市公司的年度报表、国泰安数据库。数据处理使用MicrosoftExcel2007及SPSS17.0统计软件完成。

3.变量的定义与计量

现将各变量的名称及计算方法进行统计归纳,具体内容如表3-1所示:

4.模型的建立

本文采用的模型是回归模型,建立如下的多元回归方程,检验对股权激励水平产生影响的因素,具体模型如下:

(1)不考虑代理成本时:

模型一:只考虑财务特征对股权激励水平影响的模型:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

(2)当股权代理成本为EXP时:

模型二:只考虑股权代理成本对股权激励水平的影响

PRT=a0+a6EXP+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

模型三:公司的财务状况以及代理成本对股权激励水平的综合影响:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a6EXP+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

(3)当股权代理成本为TRUN时:

模型四:只考虑股权代理成本对股权激励水平的影响

PRT=a0+a6TRUN+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

模型五:公司的财务状况以及代理成本对股权激励水平的综合影响:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a6TRUN+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

其中,a0为常数项,a1、a2、a3、a4、a5、a6、a7、a8、a9、a10、a11分别为公司的成长性、现金的流动性、资产的流动性、市场竞争力、净资产收益率、股权代理成本、公司规模、资本结构、股权集中度、独立董事比例、风险水平的相关系数,ε为误差项。

表3-1 变量的定义与说明

5.实证分析

(1)描述性统计

首先对各变量进行描述性统计,如表3-2所示。

表3-2 创业板数据描述统计量

从上表可知,公司股权激励水平(PRT)的最大值为9.47%,最小值为0.15%,均值为3.09%,说明我国创业板上市公司股权激励水平较平均;公司的成长性指标总资产增长率(GRO)最小值是-0.05,最大值达到5.66,其标准差也较大,说明数据较离散,不同的企业有较大的差异;各公司流动资产比率相差不大。市场竞争力MCC的最小值为-0.16,最大值为0.51,相差不是很大。管理费用率EXP的最小值为0.03,最大值为0.49,差异也不大。而总资产周转率TRUN的最小值为0.14,最大值为1.67,均值为0.58,数据相对离散。各公司的资产负债率(CS)差异很大,有些公司的资产负债率已高于较适宜的50%的比例;公司的规模(SIZE)由于是取得总资产的自然对数,数据相对较集中,分布在18.92到21.91之间,不同公司规模的差异性较小;公司的独立董事比例(IDR)最小为33%,最大达到了60%,独立董事的比例差异较大,有些公司比较重视独立董事的作用,公司治理结构较完善,而有些公司的独立董事形同虚设。股权集中度指标(H5)在各公司之间的差异不是很大,均值是16.9%,存在“一股独大”的可能性较小。DTL风险水平的最小值为-0.22,最大值为37.74,相差比较大。

(2)相关性检验

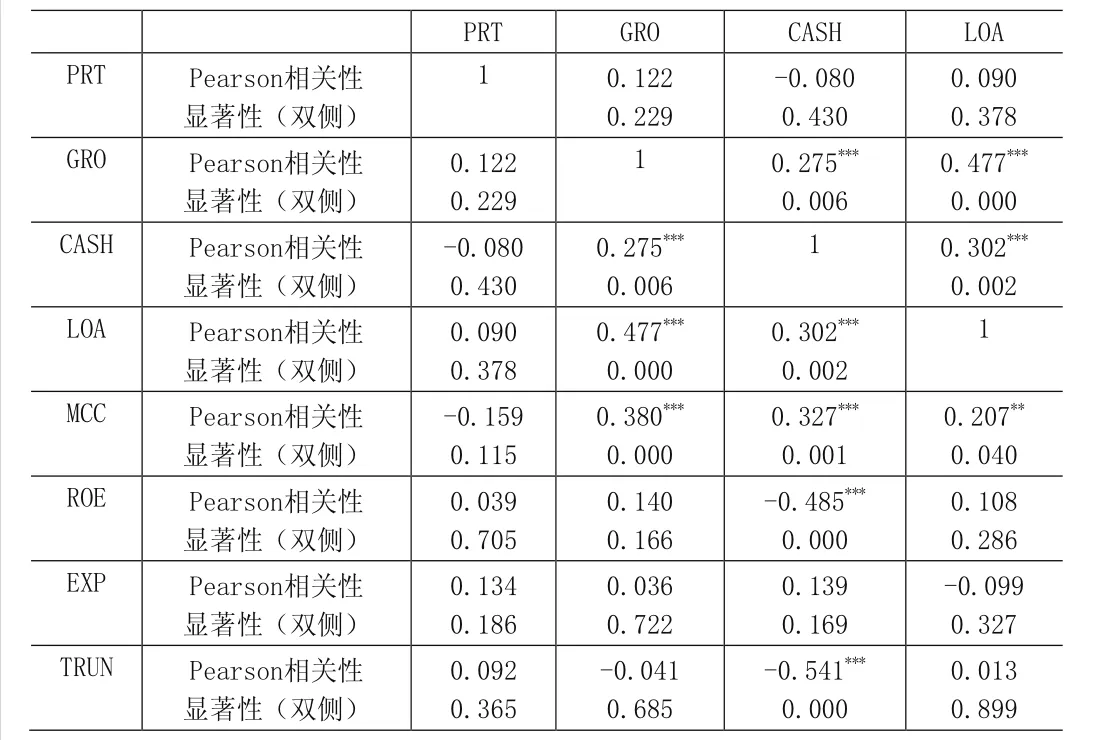

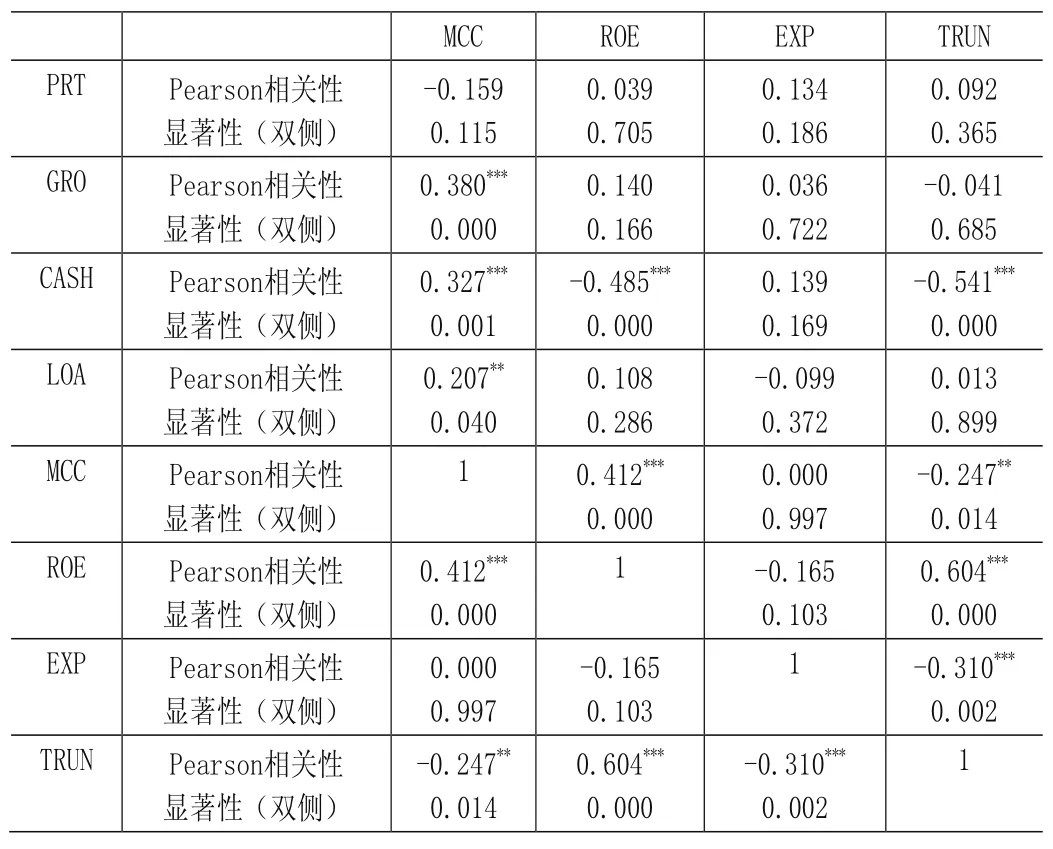

如表3-3、3-4所示,反映的是被解释变量与解释变量经过皮尔逊相关性检验后的结果。

表3-3 创业板主要变量的相关性检验

表3-4 创业板主要变量的相关性检验

上表为PRT与各解释变量的相关分析表格,分析结果显示:PRT与各解释变量间都没有明显的相关关系,并且资产流动性ROA对PRT产生正相关的影响,总资产周转率对PRT也产生正相关的影响,与前面预测的方向并不一致,这可能是由于相关性分析并没有考虑其他变量的影响,并且创业板数据太少等原因造成的。接下来采用多元线性回归分析进行更为稳健的检验。

(3)回归分析

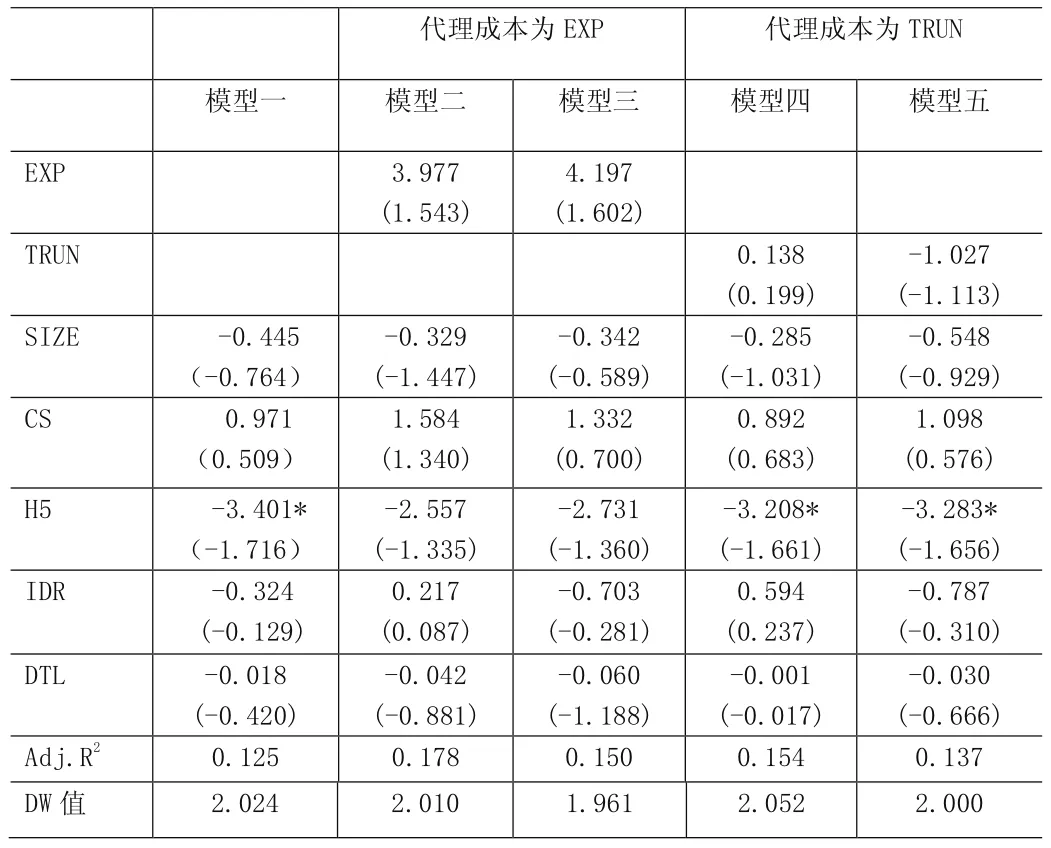

表3-5 创业板数据回归分析结果

上表是对创业板股权激励水平模型进行回归分析,分析对股权激励水平产生影响的因素,选定的系数显著性检验水平为5%,对上述五个模型进行多元线性回归分析。

如3-5所示,该表列示的是回归模型各变量的系数,研究结果显示:

在模型一,没有考虑代理成本的情况下,GRO的回归系数为0.246,T值为1.678,在10%的水平上显著,即公司成长性GRO对股权激励水平产生正相关的影响,公司成长性越高,PRT值也越高。在模型三中,考虑代理成本为EXP时,GRO对PRT同样产生正相关的影响,模型五种,考虑代理成本为TRUN时,GRO的回归系数为0.259,GRO对PRT同样产生了显著的正相关。即在创业板数据中,GRO对股权激励水平PRT产生正相关的影响,与假设1一致。在模型一中,MCC的回归系数为-4.388。T值为-1.964,在5%的水平上显著。在模型三以及模型五中,考虑了股权代理成本的情况下,不管使用EXP还是TRUN,结果都显示MCC对PRT产生显著的负相关的影响,进一步证实了假设4成立。对于股权代理成本,当股权代理成本为EXP时,模型二的EXP系数为3.977,T值为1.543,对股权激励水平产生正相关的影响,但是并不显著,符合假设6。在模型三中,得到同样的结果。而当股权代理成本用TRUN表示时,模型四得出TRUN的系数为0.138,而模型五种TRUN的系数为-1.027,差异较大。可能是由于总资产周转率的数据相差太大,并且在模型四中没有控制财务状况的影响造成的,模型五的结果符合假设6,即总资产周转率越低,公司代理成本越大,股权激励水平越高。对于控制变量中的股权集中度,回归结果显示H5对PRT产生负相关的影响。在创业板数据中,对于解释变量中的CASH、LOA、ROE并没有通过显著性的检验。

对样本各变量进行共线性诊断,所有的解释变量以及控制变量的容忍度都大于0.1且方差膨胀因子(VIF)都小于10,表明各变量之间不存在复共线关系。

(4)创业板上市公司实证研究结论

通过本文的研究结果可以看出,在创业板上市公司中,公司财务状况指标中的GRO、MCC对PRT产生显著影响,股权代理成本无论是EXP或TRUN时,对股权激励水平并没有产生显著的影响,符合假设6。

具体的回归结果分析如下:

第一,创业板上市公司中,企业的成长性对股权激励水平产生显著正相关影响,模型一到五都通过了这一检验。这符合我们前面的假设,创业板上市公司,通常盈利性的指标波动比较大,股价变动也比较大,股权激励能够更好地激励经营者,因此这些公司通常会使用股权激励,激励水平也相应高一些。创业板的高成长性对股权激励水平有正相关的影响。

第二,创业板上市公司中,市场竞争力MCC对股权激励水平产生显著的负相关影响,并且通过了5%的显著性检验。这符合假设4。即公司的市场竞争力越强,公司的股权激励水平越小。

第三,创业板上市公司财务状况中的现金流动性、资产流动性、净资产收益率没能通过显著性检验,可能是选用的指标对于创业板上市公司并不是很有针对性,以及样本量的原因导致回归结果与假设不一致的情况出现。

第四,创业板上市公司中,当用管理费用率表示股权代理成本时,其对股权激励水平产生正相关的影响,符合假设六,但是并不显著,可能是由于数据较少造成的。而当用总资产周转率表示股权代理成本时,模型五考虑了公司财务状况的情况下的结果符合假设,即总资产周转率对股权激励水平产生负相关的影响。

第五,创业板上市公司中,股权集中度对股权激励水平产生负相关的影响,在上面的回归分析模型都显示这一结果。股权集中度越集中的公司,那么管理者与公司股权的利益比较趋于一致,代理成本相对较低,因此对于股权激励这种方式,选择的可能性会较低,股权激励水平也可能较低。

第六,创业板上市公司的规模与股权激励水平不存在显著关系。一般来说,公司的规模越大,发展潜力越好,需要对高管进行更对的股权激励,但是结合现实情况的考虑,经过数据调查,在我国沪、深两市A股中,实施股权激励计划的公司主要是集中于中小企业版及创业板,而主板市场上实施股权激励的企业非常少,所以规模对股权激励水平并没有显著的相关关系符合我们理论研究与实际情况。

第七,独立董事比例也未能通过检验,一般来说,独立董事的比例越高,独立董事发挥的作用越好,那么对于管理者能够发挥较好的监督作用,相对减轻代理成本,那么这类的公司实施股权激励的可能性会较小,股权激励水平也可能较低。但是现实中的实证研究发现独立董事对股权激励水平并没有显著的相关关系,这可能是我国独立董事制度尚不健全,形同虚设有关。所以独立董事比例与股权激励水平没有显著的相关关系的结论。

四、对策建议

1. 结合成长性制定股权激励计划

股权激励方案的制定必须符合公司的实际情况及其特征。创业板上市公司有其高成长性、高竞争性的特点。在制定股权激励方案时,应充分考虑其成长性的特征。一般来说,公司盈利能力对股权激励水平产生正相关的影响,这在主板、中小板的实证研究中得以证实。对于创业板公司,成长性对股权激励水平产生显著的正相关,因此在制定股权激励计划时,应该首先对公司的成长性问题进行分析,提出适合公司的股权激励计划。

2.保持合理的股权集中度

如果公司的股权集中度过高,那么公司的实际控制权由少数人掌握,其他人没有权利参与到公司的经营中,这会在一定程度上降低管理者的积极性,股权激励作用的发挥受影响。因此从另一个角度考虑,公司保持合理的股权集中度,这样才能使股权激励水平保持在一定的额度,保证股权激励的有效实施。

3.适当考虑公司的代理成本问题

对于创业板上市公司,主要为中小民营企业,其代理成本相比国有企业较小,但是实际情况显示,创业板公司反而更愿意实施股权激励计划。这与创业板的自身特征是密切相关的,创业板的高成长性、高竞争性特征意味着它发展的压力,创业板公司的发展需要高新技术人才,因此股权激励计划变得十分重要。虽然代理成本对股权激励水平并没有显著的关系,但是创业板的股权激励计划的制定也有很大一部分是为了降低代理成本,因此在制定股权激励计划时,也应该适当考虑公司的代理成本问题。

4.健全股权激励绩效的考核指标

从相关文献阅读,可以了解到对于绩效方面,我国的学者主要采用净资产收益率或净利润成长率等作为考核指标,也有少数采用因子分析法,综合企业的发展能力、获利能力等方面得出一个综合的考核指标。

(>>)(<<)这种方式评价绩效还是具有许多的片面性。对于创业板上市公司,应该结合自身的财务特征,将公司成长性纳入指标范围,充分结合其特征,建立符合自身的财务绩效指标,考核股权激励情况。

[1]Harold Demsetz,Kenneth Lehn,The Structure of Corporate Ownership:Causes and Consequences[J]. Journal of Political Economy,2005,93(6):55-63.

[2]Sanders W.M.,Hambrick D.C. Swinging for the Fences:The Effects of CEO Stock Options on Company Risk Taking and Performance [J]. Academy of Management Journal,2007,50(5):1055-1078

[3]Tzioumis,K. Why Do Firms Adopt CEO Stock Options? Evidence from the United States[J].Journal of Economic Behavior and Organization,2008,68(1):100 111.

[4]曹开悦.我国上市公司采取股权激励的影响因素分析[J].财经界,2007,(2):108-109

[5]房利.上市公司股权激励影响因素及激励效果研究[D]:[硕士学位论文].重庆:重庆理工大学,2010.24-40.

[6]冯涛,杨瑾,刘湘勤.后股权分置改革上市公司经理层股权激励的决定因素研究[J].统计与信息论坛,2010,25(3):40-45

[7]袁燕.股权激励实施的影响因素——基于我国上市公司的实证研究[D]:[硕士学位论文].济南:山东大学,2008.22-40.

[8]何炜,王孟怡.上市公司管理层股权激励的决定因素研究[J].财务与金融,2011,(2):46-49

[9]宋兆刚.我国上市公司管理层股权激励的决定因素研究[J].山东社会科学,2006,(5):48-55

[10]王苏婷.高管股权激励行为、水平的影响因素分析——基于我国制造业上市公司的经验数据[D]:[硕士学位论文].江西:江西财经大学,2012.20-37

[11]许琼枫,杨隽萍.上市公司股权激励水平的影响因素[J].经济与管理,2012(8):76-79.

[12]周中胜.管理层薪酬、现金流与代理成本[J].上海经济研究,2008,(4):73-83.

[13]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消[J].经济研究,2005,(2):92 -101.

潘泓静(1989-01-16),女,硕士研究生,籍贯:广西区桂林市,单位:广东培正学院,会计学系,主要研究方向:公司财务。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

汽车维修技师(2019年7期)2020-01-16

红领巾·成长(2019年3期)2019-04-16

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

航空模型(2017年4期)2017-07-29

学生天地·小学中高年级(2016年8期)2016-05-14

股市动态分析(2015年26期)2015-09-10

现代企业(2015年1期)2015-02-28

声屏世界(2014年8期)2014-02-28