商业银行如何为轻资产企业提供并购融资服务

2015-12-19 09:21张尚

杭州金融研修学院学报 2015年5期

张尚

商业银行如何为轻资产企业提供并购融资服务

张尚

随着中国经济升级转型的逐步深入,国内互联网、影视、网游等轻资产行业的并购交易频发,已经成为资本市场的热门主题,是商业银行必须发掘的业务金矿。与此同时,轻资产的企业特征、财务状况、资产结构又与传统行业有较大区别,商业银行如何为轻资产行业提供并购融资服务呢?以下是笔者对此问题的观察与思考。

一、“轻资产”的提出与特征

“轻资产”的概念是由麦肯锡公司于2001年前后引入中国。当时光明乳业公司聘请麦肯锡公司担任战略顾问,麦肯锡给出的是“轻资产”战略:建议光明乳业只进行少量重资产投资,更多专注于产品研发、销售、服务与品牌推广,通过输出管理、技术和品牌获取利润。自此,以较小的投入实现价值最大化的“轻资产营运模式(Asset-lightStrategy)”开始为中国企业所推崇。随着中国经济的升级转型、IT产业的蓬勃发展,轻资产行业有了更广的内涵。

所谓轻资产企业,简单说就是企业的竞争力不是来自于厂房、机器设备、原料等有形资产,而是来自于无形资产,如创新能力、企业产品设计、品牌建设、营销渠道、客户管理、专利技术等。这类企业资产相对比较“虚”,属于企业“软实力”的范畴。

轻资产企业一般拥有以下特征:1.其价值主要取决于现金流、团队和商业模式;2.无法会计计量的资产多,例如智力资源,品牌影响力,渠道控制能力;3.营运资产多,投资性资产少,负债少,自营资本多。因此可概括为:“低”财务投入、“小”资产规模、“轻”资产形态、“重”知识运用、“高”投资效益。需要特别注意的是,“轻”与“重”最大的不同,在于他们的资产结构和性质不一样。但如应企业战略需要,“轻”可以转向“重”,反之亦然。以携程为例,经过十多年的发展,携程从当初几十人组成的“拼缝”型中介公司,发展成为包含各项“在路上”服务的重资产公司,不仅拥有了上万名员工,同时收购了多家传统旅游公司以完善企业产品线,公司的资产结构发生了较大的变化。

表1 轻资产企业类别

二、为轻资产企业提供并购融资存在的若干障碍

通过并购,轻资产企业可以实现快速的做大做强,但是,并购所需的资金从哪里来?上述轻资产公司的特点使得其与现存中国市场的主流融资模式是难以匹配的。中国的融资市场仍然以间接融资为主,直接融资为辅。2014年在社会融资总量中,新增信贷融资占到了60%,虽较10年前的90%左右的水平有所下降,但仍占一半多的水平。而在以间接融资为主体的融资市场,对轻资产公司而言,信贷可得性很弱。主要原因在于:

一是轻资产企业多为新兴行业,资产状况与银行传统的信用保证要求有一定的脱节,比如厂房、设备等实物担保的要求,而这对于轻资产企业是不具备的。

二是银行等金融机构的审批制度,目前仍是一种重资产的审批文化,而未有针对轻资产行业的特定审批制度。轻资产行业的特点是风险相对较大,同时收益也较大,可能更多的需要基于大数定律进行风险控制,允许一定的单个风险事件的出现,只要能够保证整体收益。

从风险控制的角度看,银行倾向于有抵押方式的融资。轻资产行业企业由于缺乏可供抵押的固定资产,往往难以获得商业银行的融资。具体到并购融资环节,轻资产行业的并购交易,往往是相对较为成熟企业所发起,因为有决策时间、信息保密等方面的要求,再加上没有资产抵押的支撑,商业银行在营销尽职调查阶段就可能难以进行下一步,获得并购融资的支持难度非常大。

未来,轻资产行业将是一个有前景的发展方向,难以对轻资产行业进行支持也限制了对新兴行业的业务挖掘,对商业银行未来的业务布局也不是有利的。因此,对于人才、技术密集型的高增长、轻资产的优质公司,商业银行必须重新调整融资理念和风险管理方式,提供合适的并购融资产品。

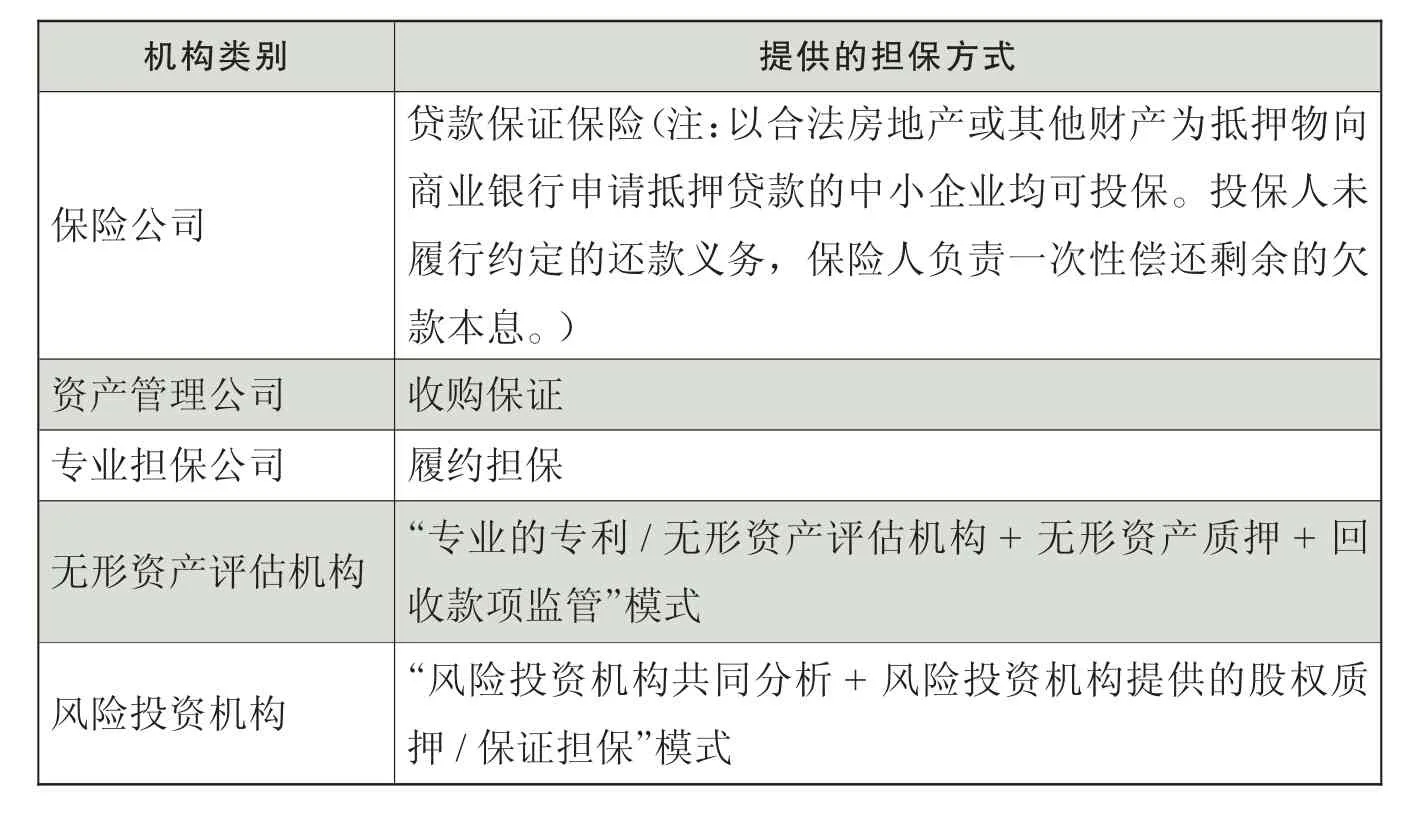

表2 可借助的担保及类担保机构

三、商业银行为轻资产企业并购提供融资的可行措施

在商业银行目前的风控框架下,笔者觉得商业银行为轻资产企业提供并购融资可采取以下三项措施:

(一)借助第三方力量,减少信息不对称风险

借助第三方力量,主要是指引入第三方专业机构协助银行进行风险评估或作为第二还款来源。目前,可借助的第三方力量主要包括专业性的风险投资机构、政府相关部门(相关协会)、专业担保机构。

1.专业性的风险投资机构长期投资于高成长性的轻资产企业,其专业知识和技能可弥补商业银行的不足。商业银行可利用风险投资的专业能力协助评估风险,通过为这些风险投资机构提供贷款,或者采取直接投资于风险投资机构专项基金的形式开展合作。

2.商业银行可通过政府合作平台与相关的行业协会了解企业软性信息、预知风险。目前,国家和地方政府通过多种专项基金直接对高科技的轻资产企业进行资助。作为申请资助的前提条件,企业将会提供较多的业务材料与发展前景预测给政府有关部门。商业银行可利用该部分材料作为有效参考。

3.专业担保及类担保机构。

(二)组建专业化团队,深入了解轻资产行业风险点

企业专利、技术、著作权、品牌等无形资产知识产权是轻资产企业获取高利润的重要源泉,也是其核心竞争力所在。针对轻资产企业以及高新技术企业的特征,银行可以组建专业团队,专业的团队应包括专业行业营销人员与行业分析师。专业团队通过长时间专业积累,可以深入了解、分析细分轻资产行业,判断行业投资价值,充分了解行业风险,判断企业的市场前景,衡量企业风险和成长性,并在此基础上为营销团队与审批部门提供营销方向与决策依据。

(三)拓宽银行投行产品线,拓展资金渠道,构建投资客户群

长期以来,受信贷业务模式的引导和制约,商业银行的目标市场主要集中于典型的“重资产、重抵押”的传统行业,传统的信贷融资更多是单一的债务融资。在过去十几年间,商业银行投行业务也逐步发展起来。根据轻资产企业的特点,开发新型金融产品将是促进轻资产企业并购融资的重要手段。就轻资产企业的并购,可设计专项的轻资产行业并购基金,通过基金池支持此类资产低、风险大、收益高的并购项目,并撬动并购贷款;也可进行交易撮合,将社会或产业资本引入资金端,帮助企业进行并购整合,再以上市或其他形式退出;也可通过股权、债权等混合形式设计结构化融资方式助力轻资产企业的并购。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

大众投资指南(2020年10期)2020-07-24

商周刊(2018年19期)2018-10-26

创业邦(2018年8期)2018-08-28

能源(2017年7期)2018-01-19

消费导刊(2017年20期)2018-01-03

创业邦(2016年6期)2016-06-20

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28