生产资料企业产品销售的量价分析方法及应用

2015-12-16 08:31:56钱君

油气与新能源 2015年5期

钱君

(中国石油大庆石化公司储运中心)

生产资料企业一般为大规模、连续化生产的企业,其产品销售过程中的量价关系,决定着该企业产品销售的总体价格水平,体现着企业的竞争能力和营销水平。一般来说,如果产品在高价区销售量大,低价区销售量小,那么,产品价格的总体水平较高;反之,价格总体水平较低。因此,对产品销售的量价分析成为营销绩效评价的重要方法之一。

1 量价关系基准状态的确定

假设生产资料市场的变化是连续的,即,产品供给和需求都是连续的,而且,在时间序列上的价格变化主要由供求关系决定,那么,企业产品销售的均衡状态表现为每一个可销售价格在单位时间内的销售量是均等的。从市场方面看,若某产品的市场变化是通过供需关系表现出来的,那么,产品的供需变化必然体现在产品的价格上;从生产企业方面来看,其生产一般是连续的,生产过程的连续性必须以物流和现金流的连续性作为前提条件。若生产企业存货量过高,必然造成资金占用增加,从而影响到现金流的连续性;若生产企业的存货量过低,同样会由于市场需求增加而导致产品供应中断,影响客户群的稳定性和物流的连续性。因此,对生产企业而言,企业生产的连续性要求其产品销售量必须是相对均衡的,而且由产品属性决定的这种相对均衡,完全可以通过价格调整来实现。因此,对于连续性生产企业来说,产品销售的均衡状态是客观存在的,这样,就可以把产品销售的均衡状态作为分析产品量价关系的基准。

2 产品可销售价格的确认

产品可销售价格是指产品实现销售时的价格。企业在对产品定价时,既要考虑成本的补偿,又要考虑客户对价格的接受能力,因此,定价策略具有买卖双方双向决策的特征。若企业在产品低库存时采取了限量销售的营销策略,则可按略高于市场实际价格进行定价。对于季节性产品,企业为保持现金流的连续性,也可在市场需求淡季,按协议价格与客户先期预结算,最终按实际价格结算,实际价格一般不超过协议价格。

由于定价策略是企业根据市场实际情况以及企业生产、存货情况所制定的,其价格可能在不同程度上偏离市场的真实价格。因此,产品可销售价格必须以产品实际结算价格为准,没有实现销售的价格不予确认。

3 产品销售的量价分析方法

若企业产品销售的均衡状态是客观存在的,则必然存在均衡状态下的产品价格,即,均衡价格。这样,就可以通过比较一定时期内产品销售的平均价格与均衡价格的偏离程度,来分析产品量价关系的合理性。

3.1 单品种产品的量价分析

以某企业为例,对该企业A产品销售过程中的量价关系进行分析。A产品销售数据见表1。

表1 某企业A产品销售情况*

由表1可知,产品销售的均衡价格为:

产品销售的平均价格为:

式(1)、式(2)中:pi——每个时间长度上的产品价格,元/t;ti——每个产品价格的时间长度,d;ri——每个产品价格的销售收入,元;qi——每个产品价格的销售量,t;p——平均销售价格,元/t;p0——均衡价格,元/t。

当p>p0时,说明产品销售过程中,价格高时销售量大,价格低时销售量小;当p<p0时,说明产品销售过程中,价格高时销售量小,价格低时销售量大;当p=p0时,说明产品销售过程中,每个可销售价格的单位时间销售量相等,即,为产品销售的均衡状态。

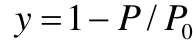

因产品销售过程中的量价关系引起的销售损益的计算式为:

销售损益率的计算式为:

式(3)、式(4)中:Y——销售损益,万元;y——销售损益率,%。当Y≥0时,因销售能力强,量价关系配合较好,使企业效益增加;当Y<0时,因销售失误,导致企业效益减少。无论是销售损益,还是销售损益率,正号代表收益,负号代表损失。

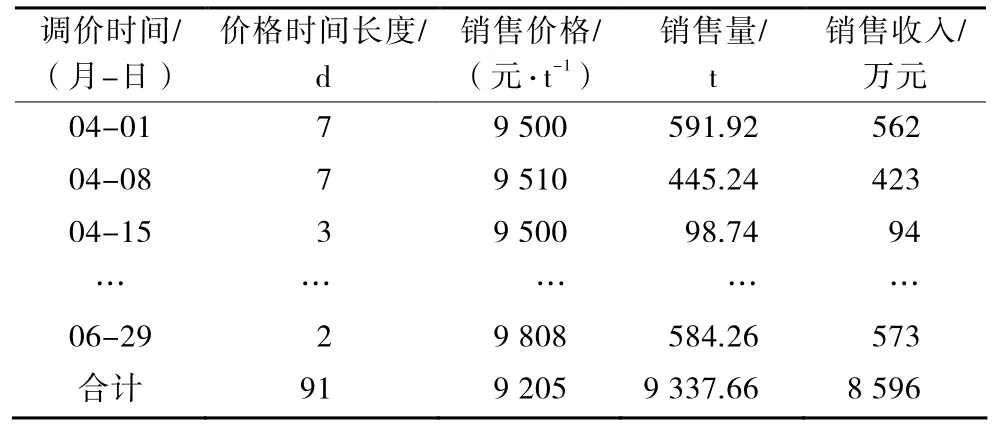

该企业2005年二季度Xc产品销售情况见表2。

表2 2005年二季度Xc产品销售情况

根据式(1)~式(4),计算出Xc产品销售的均衡价格为9 310元/t,平均价格为9 205元/t,销售损益为-98万元,销售损益率为-1.13%。这说明,该企业在二季度的 Xc产品销售中,因高价区出货量小,低价区出货量大,给企业造成了98万元的经济损失。

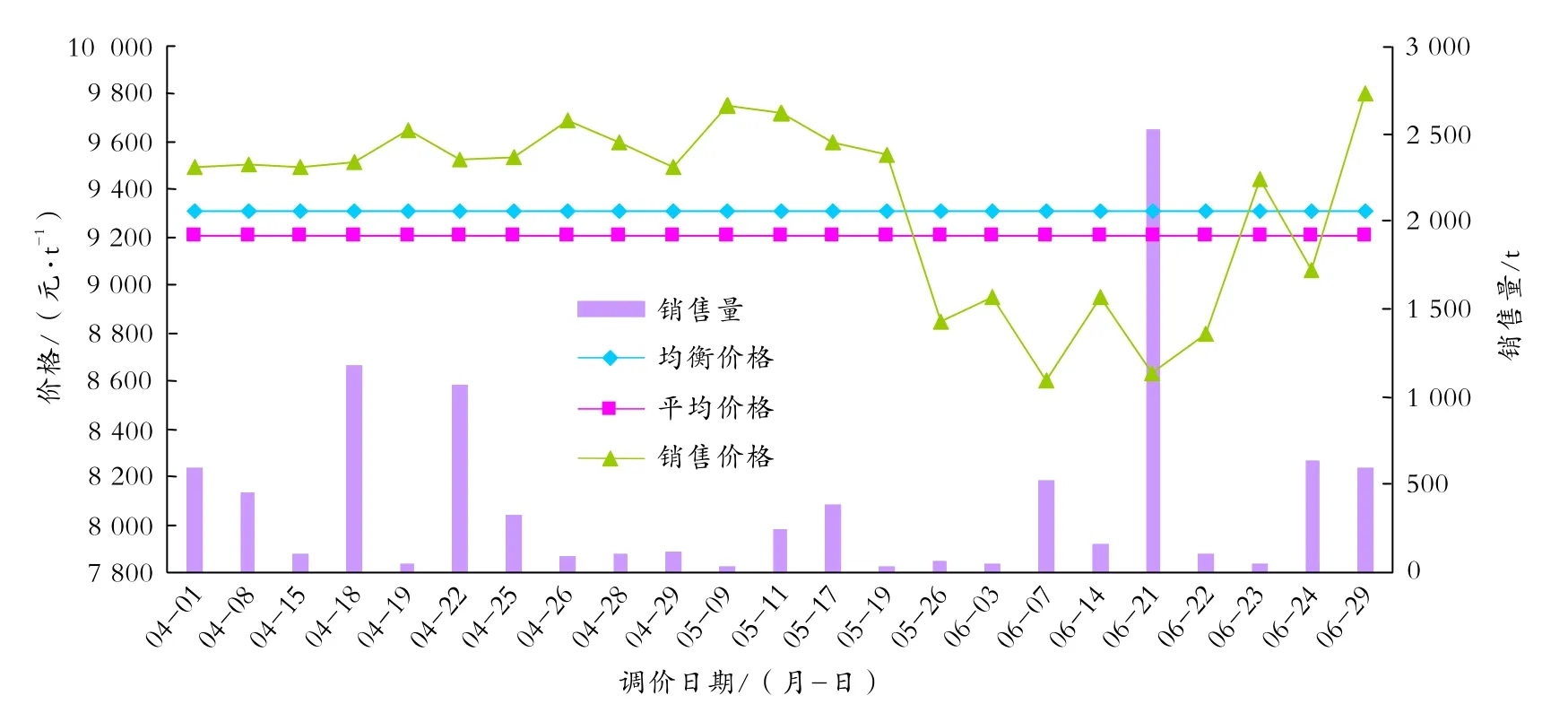

Xc产品销售量价关系见图1。由图1可以看出,由于 Xc产品在低价区销售量大,导致均衡价格高于平均价格,反映出该企业产品销售过程中量价关系存在的问题。

需要说明的是,为简化分析和便于作图,可销售价格要求同一产品每天只能有一个价格,对于同一产品、一天之内存在多个价格的,可通过计算该产品算术平均价,作为该产品的当日价格;对于同一产品、不同时间有多个价格的,按价格调整处理。

3.2 多品种产品的量价分析

多品种产品量价分析主要是对销售均衡价格的确认,可通过加权平均的方法得到多品种产品的销售均衡价格。对于m种产品的量价分析,产品销售的均衡价格为:

产品销售的平均价格为:

式(5)、式(6)中:Pi0——单品种产品的销售均衡价格,元/t;Pi——单品种产品销售平均价格,元/t;Qi——单品种产品的销售量,t。

其量价分析分析方法与单品种产品相同。

图1 Xc产品销售量价关系

4 量价分析方法的应用

在生产资料企业中,若存在不同的人销售不同的产品或同一个人销售不同的产品时,可以通过每个人产品销售的量价关系分析,利用销售损益率,对销售人员的营销绩效进行排序,实现营销绩效的定量评价。还可以通过产品销售的量价关系分析,对客户与企业之间的关系进行排序,以便发现量价关系存在的问题和原因。此外,不同企业之间,也可以通过产品销售的量价分析方法,对企业之间的销售能力进行排序。

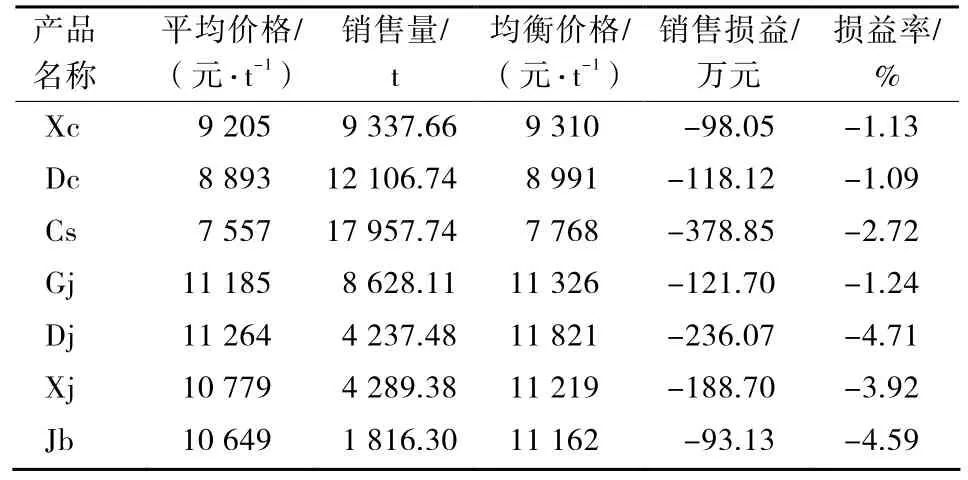

如,某企业2005年二季度7种产品销售的量价关系数据见表3。

表3 2005年二季度产品销售的量价关系数据

一般情况下,对存储条件要求较高的液体产品,由于受到存储能力的限制,市场机制相对脆弱,销售损益率会略低于固体产品。对销售损益率合理范围的判定,可以通过考核趋近的方法得到,与企业采取的营销策略无关。

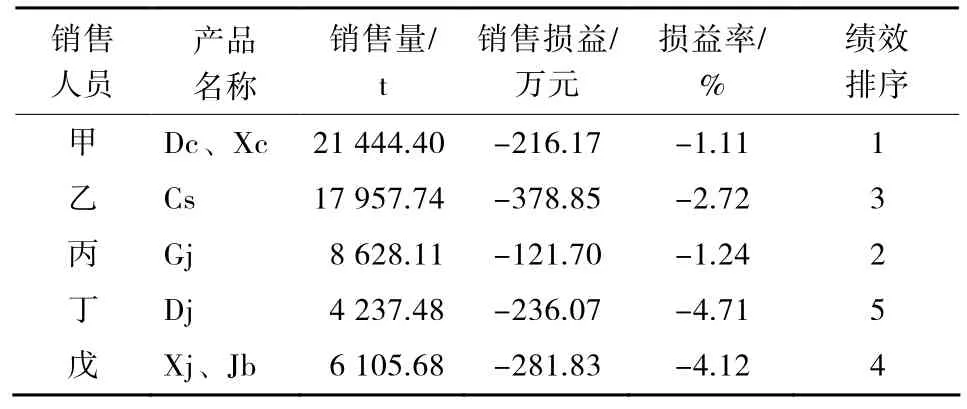

4.1 对销售人员营销绩效的评价与分析

假设销售人员甲负责销售 Xc、Dc产品,销售人员乙负责销售 Cs产品,销售人员丙负责销售 Gj产品,销售人员丁负责销售Dj产品,销售人员戊负责销售Xj、Jb产品。

根据式(5)、式(6),计算出甲的销售均衡价格P甲0为 9 130元/t、销售平均价格P甲为 9 029元/t;同理,计算出P戊0为 11 202 元/t、P戊为 10 740 元/t。

根据式(4),计算出甲的销售损益率y甲为-1.11%,戊的销售损益率y戊为-4.12%。

根据计算结果,得到销售人员营销绩效情况,具体见表4。

表4 销售人员营销绩效情况统计

由表4可以看出,该企业销售人员的营销能力较弱,产品销售均处于价高量小,或价低量大的销售状态。相比较而言,销售人员甲的能力最强,销售业绩最好;销售人员丁能力最弱,销售业绩最差。

4.2 对客户与企业关系的评价

若某客户所购产品价格低于该产品销售的均衡价格,是由于该客户与企业关系密切,具有相对的信息优势和政策优势,因此,可以通过客户购买产品的销售损益率分析,对客户与企业之间的关系进行评价。

以某企业2005年二季度客户购货情况为例,分析客户与企业之间的关系。该企业2005年二季度客户购买产品的量价关系见表5。

表5 某企业2005年二季度客户购买产品的量价关系统计*

此外,在不考虑销售费用差异的情况下,不同企业之间也可以通过综合商品销售损益率的比较分析,实现对不同企业营销能力的评价。

5 量价分析方法的经济评价

为论证量价分析方法的经济评价,选择某公司2008年上半年的量价分析案例加以说明,具体的量价关系分析数据见表6。

表6 某公司2008年上半年产品销售量价分析数据*

该公司是一家国有特大型企业,其量价分析数据具有一定的代表性。若利用该量价分析方法加以管理和约束,产品销售过程中的销售损益率优于-0.5%是完全可能的。

若按销售损益率-0.5%计算,那么,案例中某企业2005年二季度7种产品的平均价格将由9 236元/t提高至9 400元/t,当期可增加效益958万元。

6 结语

本文提出的产品销售量价分析方法,本质上属于能力评价范畴,其优点是既可以自我评价,又可以横向比较评价,而且不受地域差异、流通费用差异以及品种、价格差异的限制。

企业产品销售的量价关系,既能反映出企业对市场的应变能力和效率,也能反映出每名销售人员的销售能力和水平。通过对产品销售的量价分析,可以对销售人员及不同企业的营销绩效进行排序,也可以对客户与企业的关系进行排序,以促进企业营销水平的提高。

猜你喜欢

北京航空航天大学学报(2021年9期)2021-11-02 08:24:32

中国注册会计师(2021年9期)2021-10-14 07:14:10

重型机械(2020年2期)2020-07-24 08:16:16

中国航海(2019年2期)2019-07-24 08:26:40

中国自行车(2018年5期)2018-06-13 03:40:32

北方牧业(2016年9期)2016-12-17 18:02:50

水利规划与设计(2016年7期)2016-02-28 15:06:25

商业会计(2015年22期)2015-02-01 20:08:17

原子能科学技术(2014年1期)2014-02-28 22:17:12

钛工业进展(2014年3期)2014-02-11 04:37:22