基于收益法的关联股权转让定价评估模型研究

2015-12-16 03:45大连市税务学会课题组

国际税收 2015年7期

大连市税务学会课题组

基于收益法的关联股权转让定价评估模型研究

大连市税务学会课题组

近年来,随着全球贸易与投资的不断发展,集团内部同一控制下的关联股权转让行为频发,引发了对股权转让价格进行调整的问题。本文借鉴资产评估方法中的企业价值评估原理,介绍了基于收益法的股权转让价格评估模型,并通过典型案例对采用收益法评估关联股权转让价格的应用过程、参数选择等问题进行了具体说明。

收益法 关联股权转让 评估模型 转让定价

在近年来大量增长的股权转让案例中,集团内部同一控制下的关联转让占据一定地位,而且绝大多数是平价转让和低价转让。2008年企业所得税法实施后,我国加大了对关联股权转让的税收管理力度,尤其是《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号,以下简称“698号文”)第七条规定,“非居民企业向其关联方转让中国居民企业的股权,其转让价格不符合独立交易原则而减少应纳税所得额的,税务部门有权按照合理的方法进行调整”,从而使税务机关对不符合独立交易原则的关联股权转让价格进行调整有了依据。但是如何调整股权转让价格,文件没有明确的规定。我们认为,由于资本可增值的特殊属性,借鉴资产评估方法中的企业价值评估原理可作为一种有效的途径。对此,本文把资产评估方法中的收益法运用到关联股权转让中,对收益法在股权转让定价调整中的运用进行介绍。

一、运用收益法确定股权转让价格评估模型

(一)收益法企业价值评估模型的基本公式

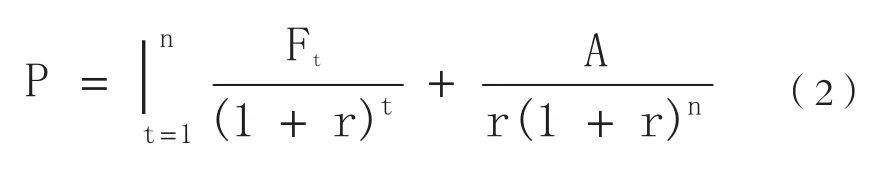

收益法基于现值规律,即任何资产的价值等于其预期未来收益的现值之和。所以,运用收益法评估企业价值主要依据下列因素:一是企业预期收益的测算,二是折现率的确定,三是预测企业收益的年限。收益法企业价值评估模型的基本公式如下:

式中:P为评估值,Ft为未来第t个收益期的预期收益额,r为折现率,t为收益预测期(年),n为收益预测期限。

(二)收益法企业价值评估模型的主要参数确定

1.预期收益(∑Ft)的确定。预期收益可以用自由现金流量、会计利润(如税后利润、息前税后利润等)或现金股利等形式表示。我们倾向于使用自由现金流量,原因为:会计利润容易受到企业所采取的不同会计政策的影响,具有较大的调节空间,缺乏客观性。同时,会计利润也没有考虑资本性支出、营运资本支出等因素对企业价值的影响。对股权投资者特别是控

股股东来说,他们关注的不仅仅是现金股利的收益,更关注企业的成长性等因素,且现金股利在实务当中较难预测,不具有操作性。自由现金流量更能真实准确地反映企业运营的收益,且能与可利用市场上观察到的数据推算的资本回报率相匹配。国际上较为通行的做法也是采用现金流量作为收益口径来估算企业价值。

2.企业收益年限(n)的确定。企业收益年限即企业可产生收益的时间长度,通常要考虑企业主要产品所处的生命周期、经营者的素质、外部环境等因素。方法主要有有限年期法和永续年期法两种。通常情况下,在收益法运用中都假设企业可以永续经营。但有的企业有约定经营期限的,如合资企业等;有的企业有许可经营的年限,如采矿企业、特许经营企业等。在此情况下应采用有限年期法进行评估。当被评估的企业经营比较正常且没有影响其继续经营的其他因素时,可以设定永续经营,在测算其收益期时可采用永续年期法。

在不同方法下,收益法企业价值评估模型的基本公式变为:

分段永续模型:

式中:A为预期等额收益额,即企业经营达到相对稳定时的收益水平,n为收益额为等额开始时的期限,P、Ft、r、t的含义与(1)式相同。在采用永续年期法进行企业价值评估时,应将收益期分为两个部分,即预测期和预测期后。预测期的收益情况通常为企业经营达到相对稳定前的时间区间的收益水平,预测期后的收益情况主要涉及预期等额收益额的计算。

有限期限模型:

式中:Pn为终值;P、 Ft、r 、t、 n的含义与(1)式相同。

一般情况下,由于被转让企业会持续经营,企业收益年限的确定应使用永续年期法。

3.折现率(r)的确定。折现率是影响评估价值的重大因素,其微小变化就可能会对整个评估结果产生无限大的影响。《资产评估准则——企业价值》规定,注册资产评估师应当综合考虑评估基准日的利率水平、市场投资收益率等资本市场相关信息和所在行业、被评估企业的特定风险等相关因素,合理确定折现率。应遵循匹配原则,根据企业的具体实际情况,采用相适宜的折现率来进行资产评估。评估折现率参数与评估预期收益额及评估收益期之间要保持财务内涵的统一和计算统计口径的统一,要考虑风险报酬因素。

计算折现率的方法有参照行业平均资金收益率法、加权平均资本成本法(WACC)、无风险报酬率加风险报酬率法等。在我们的模型中,折现率的计算使用的是加权平均资本成本法。加权平均资本成本指的是将企业股东的预期回报率和付息债权人的预期回报率按照企业资本结构中所有者权益和付息债务所占的比例加权平均计算的预期回报率。其具体的计算公式如下:

式中:E为权益的市场价值,D为债务的市场价值,re为权益资本成本,rd为债务资本成本,t为被评估企业的所得税率。

权益资本成本采用资本资产定价模型(CAPM)确定,其公式为:

式中:re是权益资本成本,rf是无风险回报率,rm是市场期望回报率,βe是代表系统风险的Beta系数,(rm-rf)是市场风险溢价,ε为个别风险系数。

表1 DLA技术公司历史利润表 单位:万元

二、收益法评估关联方股权转让价格的具体应用

收益法评估关联方股权转让价格的具体应用过程、参数选择等问题,可以通过典型案例加以说明。

(一)案例基本情况

DLA技术有限公司是2004年3月批准成立的合资企业,由DLB有限公司和境外XP集团共同出资设立。其中,DLB有限公司出资884.94万美元,占比49%;XP集团出资921.06万美元,占比51%。企业2005年4月投产经营,2007年进入获利年度,2010年第三条生产线投入生产。2010年末企业所有者权益为1 584万美元。

2010年9月,XP集团与境外HH公司签订股权转让协议。XP集团将其持有的DLA技术公司51%的股权转让给HH公司,约定转让价格为XP集团投资DLA技术公司的出资额921.06万美元。XP集团与HH公司为同一集团下的关联企业(两企业同为境外C集团100%控股)。2011年6月30日,企业在工商部门办理完毕股东变更登记。

由于上述股权转让不符合我国的特殊税务重组条件,因此,XP集团应当确认股权转让所得并向中国税务机关申报缴纳企业所得税。

(二)税务机关调整股权转让价格的法律依据

由于XP集团是按出资额921.06万美元转让股权的,且交易双方是关联关系。根据698号文的规定,税务机关有权按照合理的方法对其进行调整,并决定采用收益法测算股权转让的公允价格。

(三)税务机关确认股权转让公允价格的方法及过程

1.编制企业历史利润表。

2.编制未来5年预测利润表。2005-2007年,企业没有进入正常生产状态,对今后预测不产生影响。企业主营业务收入在2009年受金融危机的影响增长较小。2010年经济形势转好,第三条生产线投入生产,主营业务收入增长较快。企业经营管理人员称,目前三条生产线已全部投入使用,基本达到产能。2011年企业收入较前一年增长达到25%,2012年还有一定的增长

空间,增长率将达10%,2013年以后产能将达到饱和状态。因此,税务机关按照每年5%的增长率来预测2013-2016年的增长趋势。2016年之后,按照2%的增长率预测。

考虑到目前生产线已达到产能,企业的主营业务毛利率应维持在一定的水平上,预计以后年度将趋于平稳。根据BVD数据库的同行业数据,结合本地同行业利润平均水平,测算出未来几年该企业主营业务毛利率为13%。各项费用也是结合不同费用发生的特点、变动规律,按照和营业收入的关系、自身的增长规律,采用不同的方法计算。

根据上述假设,税务机关编制了企业未来5年的利润表(表2),从第6年开始按永续年金法计算企业未来收益对应的现金流现值。

表2 DLA技术公司未来5年利润表 单位:万元

3.现金流预测。

折旧和摊销根据企业原来各类固定资产折旧、摊销在成本和费用中的比例计算。企业固定资产折旧采用年限平均法计提,首先分析历史年度折旧与摊销额和固定资产规模。企业在2010年增加了第三条生产线,通过与公司管理层的沟通,了解到公司目前没有新增生产线的计划,企业固定资产将保持现有规模,因此以2010年折旧和摊销额作为以后年度的预测值。由于企业无付息债务,故税后付息债务利息为零。资本性支出主要是指企业为保持现有生产能力,而对固定资产进行更新改造发生的资本性支出。由于企业平时的小规模修理费用支出已在上述净利润预测的当期损益中考虑,主要列入资本性支出的固定资产更新支出一般与企业当年折旧额相当。营运资本增加额为当期营运资本余额减去上期营运资本余额的差额。营运资本的估算主要是通过历史期营运资本相关的各种周转率与预测期的收入、成本项目计算得出。

根据公式计算得到企业未来年度的现金流(表3)。

4.折现率确定。由于是计算企业整体资产价值,折现率采用WACC模型确定。

第一步:计算权益资本成本。权益资本成本采用资本资产定价模型确定。本案例中,无风险报酬率γf用国家公布的中长期国债的到期收益指标(在基准日时点距离国债到期的期限10年以上的国债平均收益率)3.76%;市场风险溢价(rm-rf)可借助不同的数据库得到,为7.34%;通过BVD数据库查找同行业的可比公司,加权剔除财

务杠杆调整平均βt=0.951,按照目标资本结构计算得到βe=1.25;个别风险系数ε为2.6%。最终得到权益资本成本re=3.76%+1.25×7.34%+2.6%=15.54%。

表3 企业未来年度的净现金流量 单位:万元

第二步:确定债务资本成本。债务资本成本rd取5年期银行贷款利率6.40%。

第三步:确定评估企业资本结构。结合企业管理者未来的筹资策略,确定公司资本结构为企业目标资本结构比率:Wd=D/(D+E)=29.50%

We=E/(D+E)=70.50%

第四步:计算折现率。2012年之后评估企业所得税税率为25%。将上述各值分别代入公式得到折现率 r=rd(1-t)Wd+reWe=6.40%×(1-25%)×29.50%+15.54%× 70.50%=12.37%。

5.企业价值计算。在未来收益期限为无限期的情况下,折现计算后,企业经营性资产未来收益价值为17 916.49万元(假设企业无溢余资产价值和非经营性资产),故税务机关采用收益法评估的DLA技术有限公司在2011年6月30日的价值为人民币17 916.49万元。

6.XP集团股权转让所得及调整结论。

XP集团股权转让税收公允收入价格=17 916.49×0.51

=9 137.41万元;

XP集团股权转让应纳税所得额=9 137.41-

5 959.26(921.06万美元×6.47①股东变更登记日即2011年6月30日银行间外汇市场人民币汇率的中间价为1美元对人民币6.4716元,这里取近似值。)=3 178.15万元;

XP集团此次股权转让行为应当缴纳的企业所得税额(10%预提税金)=3 178.15×10%=317.82万元。

经过同企业多次谈判,最终企业于2012年1月缴纳了全部应纳税款。

三、应用收益法评估关联股权转让定价应注意的几个问题

在运用收益法进行股权转让定价调整的实践中,一些问题引起了我们的注意:

(一)企业所处发展阶段与收益法适用性问题

通常,一个企业的发展要经历起步、扩张、成熟和衰退几个阶段,因此,要结合企业所处阶段及企业实际情况确定收益法的适用性。企业刚成立时,历史经营数据有限,对未来收益进行预测的难度较大,用来预测折现率或资本化率的市场数据也相对有限。而进入衰退甚至即将进入破产清算的企业,企业未来经营不再延续,就不应采用收益法进行评估。

(二)企业历史经营状况及未来盈利能力判断问题

会计亏损企业是否适用收益法进行评估,要具体分析所谓亏损是暂时性的还是长期性的。现金流量反映企业长远的真正价值,在会计亏损的情况下,现金流量仍有可能是正的。只要企业未来年度的净现金流量折现后加和为正,就有适用收益法的可能。这是税务机关在评估企业价值时常见的情况,即企业处于连年亏损的状态,评估人员也许会立即得出不适用收益法的结论。另外,如果企业连年亏损的状况是由不合理的交易定价形成,而且企业尽管连年亏损,但依然有序生产经营,就要首先对企业商品劳务的转让定价进行特别纳税调整,在调整之后才能运用收益法进行评估。企业利润水平受其行业结构和面临的竞争局面的影响,所以在分析被评估企业的盈利能力时,应当首先分析被评估企业所处行业的盈利潜力及企业面临

的竞争环境。

(三)对企业会计数据的使用问题

在使用企业以前年度的会计数据之前,要对会计数据中的非常规因素进行调整,对一些重大的、对会计数据有较大影响的事件,要分析是否是在企业经营中未来可以重复发生的事件。如果只是个别年度的偶然事件,应该加以剔除,使之能够客观准确地反映企业的财务状况和盈利能力。同时要获得被评估企业资产配置和使用情况的资料,分清非经营性资产、负债和溢余资产等项目。应当获取被评估企业未来经营状况和收益状况的预测,并进行必要的分析、判断和调整,确保预测的合理性。

(四)充分考虑取得预期收益将面临的风险,选择合理的折现率

在评估实务中应采用与预期收益口径相匹配的折现率。如果采用的是考虑通货膨胀因素后的名义预期收益和折现率,那么在计算终值时采用的长期稳定增长率需要考虑通货膨胀因素的影响。如果采用的是基于实际的预期收益和折现率,那么计算终值时采用的也应该是剔除通货膨胀因素的长期实际增长率。由于不含通货膨胀率的实际资本化率或折现率很难在市场上观察到,在评估实务中一般采用名义基础的预期收益和考虑通货膨胀率的名义资本化率或折现率进行企业价值评估。

(五)预测期和终值计算

应当根据被评估企业及所在行业经营状况和发展前景合理确定收益预测期,并恰当考虑预测期后的收益及相关终值的计算。企业未来收益额的确定应在考虑资产合理和最佳使用的基础上,通过对未来市场的发展前景和各种因素对企业未来收益额的影响的分析,推算出企业未来若干时期的经营业绩。

(六)不能简单用转让股权的比例计算转让股权的价格

一般情况下,企业的价值是均等的,但在存在控制关系的因素下,不可简单用企业整体的价值与转让股权的比例直接相乘计算得出转让股权的价格,如转让49%的股权与51%的股权,其价格不是相差2%。

总之,研究运用收益法对企业开展价值评估,在实践中积累经验,逐步探索将其作为所得税计税的有效基础方法,在税收征管特别是反避税实践上具有重要而深远的现实意义。

[1] [美]阿斯沃思•达蒙德理.高管商学院——价值评估[M].北京:中国劳动社会保障出版社,2004.

[2] 朱宝宪.公司并购与重组[M].北京:清华大学出版社,2006.

[3] 刘萍.企业价值评估指导意见(试行)讲解[M].北京:经济科学出版社,2005.

课题组组长:谷兆春

课题组成员:叶 卿 汪润农 高 峻 苏 玲唐守信 王晓玲 郑佰强

执 笔 人:高 峻 苏 玲 唐守信 王晓玲郑佰强

责任编辑:贾兰霞

A Study on Assessment Model of Associated Equity Transfer Pricing Based on Income Approach

A Research Group of the Tax Institute of Dalian

With the continuous development of global trade and investment, the associated equity transfers within the same group occur frequently in recent years which trigger the issue of adjusting equity transfer price. Taking enterprise evaluation principle in asset appraisal methods as reference, this paper introduces assessment model of equity transfer pricing based on income approach and demonstrates the application process in the assessment of equity transfer pricing based on income approach, parameter choice and etc with typical cases.

Income approach Associated equity transfer Assessment model Transfer pricing

F810.42

A

2095-6126(2015)07-0067-06

猜你喜欢

英语文摘(2021年8期)2021-11-02

大众投资指南(2021年35期)2021-02-16

今日农业(2020年20期)2020-12-15

现代装饰(2020年11期)2020-11-27

活力(2019年21期)2019-04-01

商周刊(2018年18期)2018-09-21

海峡姐妹(2017年6期)2017-06-24

商周刊(2017年25期)2017-04-25

商业会计(2015年15期)2015-09-21

现代企业(2015年1期)2015-02-28