贸易开放与金融发展:基于制度质量门槛研究

2015-12-14 08:27杨爱兰樊娜娜袁其刚

山东财政学院学报 2015年1期

杨爱兰,樊娜娜,商 辉,王 玥,袁其刚

(1.山东财经大学国际经贸学院,山东济南 250014;2.山东财经大学国际商学院,山东济南 250014)

贸易开放与金融发展:基于制度质量门槛研究

杨爱兰1,樊娜娜1,商 辉1,王 玥1,袁其刚2

(1.山东财经大学国际经贸学院,山东济南 250014;2.山东财经大学国际商学院,山东济南 250014)

利用我国1999-2009年省际面板数据,采用GMM估计方法实证检验了贸易开放对金融发展的影响。研究结果表明,贸易开放对金融发展的影响作用存在明显地区差异,该促进作用主要发生在我国东部地区。为揭示其原因,运用因子分析法对构成地区制度质量的18个指标进行综合得分,并在控制住各地区贸易规模差异后,检验了贸易开放在促进金融发展过程中制度质量的门槛特征,并测算了制度质量的门槛值。

贸易开放;金融发展;制度质量;门槛回归

随着贸易开放和贸易结构调整,一国产业对外部融资需求会不断增加,从而引致金融发展,这被称为金融发展的需求尾随理论。改革开放以来,我国贸易开放度不断提高,根据中经网相关数据计算,我国贸易开放度从1978-1990年间的19.03%增长到1991-2000年的35.27%,2001-2013年间增速达到52.17%。在贸易开放水平不断提高的同时,我国金融行业总体发展平稳,金融市场规模快速增长,金融结构进一步优化。快速的贸易开放进程是否引致了我国金融发展?此外,由于我国东中西部的发展存在较大差距,贸易开放对各地区金融发展的影响可能也不尽相同。因此,本文在考察贸易开放对金融发展影响地区差异的基础上,从制度质量视角探讨了造成这种差异的原因,并提出政策建议。

一、文献综述

国内外有关研究主要集中在两方面:一是贸易开放是否引致了金融发展;二是贸易开放对金融发展的引致效应受哪些因素的影响。

在第一个问题的研究上,国外学者从理论和实证方面做了深入研究。La Porta等[1]认为一国金融发展水平既取决于金融服务的需求方,也取决于金融服务的供给方,金融部门发展是供给和需求之间均衡的结果。一国贸易开放,实际上是通过改变金融发展的需求方和供给方因素,打破原有金融市场均衡,从而促进或阻碍

本国金融发展的。随后,多位学者分别从需求和供给两方面开展研究。在需求方面,Blackbum和Hung[2]认为一国经济发展水平越高,对金融服务的需求越高,进而可以促进本国金融发展,而贸易开放可以通过促进经济增长从而间接作用于金融发展。Svaleryd和Vlachos[3]则从风险分散视角入手,认为国际贸易有更庞大的规模和更漫长的交易流程,从而具有更高的不确定性和更多潜在风险,企业为化解各类风险,对金融机构提出了更高的服务需求,进而引发了更多的金融服务创新。Do和Levchenko[4]认为,金融发展是由外部融资需求的产生所决定的。贸易开放后,如果一国生产并出口融资依赖度高的产品,企业对外部融资需求增加会打破金融市场均衡,带动金融体系发展;相反,进口融资依赖度高的产品的国家存在恶化该国金融体系的风险。从供给角度看,Rajan和Zingales[5]提出的“利益集团理论”,认为一国贸易和资本的开放使利益集团面对更大竞争,制约了利益集团阻碍金融发展的力量;同时,利益集团为寻求更多新客户,会增加外源融资供给。在实证研究方面,Braun和Claudio[6]采用41个国家31年的相关数据分析认为贸易开放会促进金融体系发展和完善。Huang和Temple[7]实证检验发现贸易开放促进了发达国家金融发展,但是对发展中国家却无促进作用。

国内相关研究主要集中于实证分析上,如梁莉[8]利用中国1993-2004年的季度时间序列数据进行协整分析和Granger因果检验,发现金融发展与贸易开放度具有协整关系,后者是前者的Granger原因。沈能[9]利用Geweke分解方法发现我国金融发展和贸易开放之间存在双向因果关系。顾国达、钟晶晶[10]用22个OECD国家和25个非OECD国家数据,研究发现一国贸易开放在一定程度上会影响该国金融发展水平,但是由于发达国家和发展中国家在合同执行力和产权保护等制度方面的差异,这种影响作用在发达国家和发展中国家间截然不同,贸易开放显著促进了发达国家金融发展,但对发展中国家金融发展产生了负面影响。袁其刚[11]发现在国际资本自由流动条件下,如果该国金融体系发展落后,贸易开放可能使其面临金融体系恶化的危险。

从以上文献可以看出,贸易开放虽然影响了金融发展,但在对不同国家和地区进行分析时得到的结论却不同。为什么有的国家贸易开放促进了金融发展,而有的国家没有?哪些因素影响了贸易开放对金融发展的引致效应?对于第二个问题的讨论,国外学者进行了深入研究,认为产生这种差异的原因很多,如经济发展水平、出口贸易结构及制度质量水平等,其中制度因素是近年关注的重点。很多学者发现企业融资受一国制度的影响,Asli和Maksimovic[12]研究发现良好的法律制度赋予债权人更好的保护,可以有效地保障债务合约的执行,从而降低贷款违约风险,有利于信贷市场持续发展,促进银行等金融中介的发展。Johnson和McMillan[13]认为拥有良好产权保护国家的企业更愿意进行投资,说明制度质量是金融发展的必要前提。此外,法律制度的不健全可能导致金融腐败问题,使金融体系有选择地发放贷款,真正有融资需求的企业不容易得到贷款。由此可知,法律制度不完善制约了企业融资可得性,导致贸易开放对金融发展的带动作用不明显。也有学者从政治制度视角开展研究,Shleifer和Vishny[14]认为政府腐败和低效率加大了私人部门成本,此类成本阻碍了企业投资的积极性,从而降低了企业的融资需求。Tanzi[15]等认为政府低效率和腐败以及信息不对称可能导致金融部门选择的贷款对象不是最有效率企业,而是最擅长贿赂和疏通关系的企业。一国制度质量对金融发展影响在我国表现尤为明确,政府实施利率管制、选择性信贷政策和严格控制金融机构种类和数量措施,严重抑制了金融体系的发展。

综上所述,贸易开放对金融发展产生引致效应是需要一定前提条件的,即基于一定的制度质量门槛。我国贸易开放对金融发展有无促进作用?该作用是否存在一定的门槛效应?基于此,本文利用1999-2009年我国省际面板数据,探究贸易开放对金融发展的影响及地区差异,以及造成这种差异的制度质量因素,并测算此过程中制度质量的门槛特征①制度质量指标的测度是文章的重点,本文利用18个二级指标作为原始变量,使用因子分析方法综合得出各省市制度质量指标,部分原始指标来自樊纲等人编写的《中国市场化指数(2011)》,由于数据限制,本文将研究样本期间定为1999-2009年。。

二、贸易开放对金融发展的整体影响及地区差异

1.计量模型构建

借鉴Bordo等[16]的模型,进行修正并加入各控制变量,构造方程如下:

其中,i代表省市,t代表年份;FINit表示各省市金融发展水平,由金融发展规模(FIR)、金融发展效率(FE)和金融发展结构(FP)三个指标分别进行衡量;OPENit代表各省市贸易开放度;lnEXit表示各省市出口规模;lnIMit表示各省市进口规模;lnPGDPit代表各省市人均GDP;GOVit代表各省市政府支出水平;CITYit代表各省市城镇化水平;εit表示随机扰动项。

2.变量说明及数据来源

本文旨在揭示贸易开放对金融发展的引致效应,因此,度量贸易开放和金融发展指标成为研究的关键。现有文献中最常使用的金融发展指标是Goldsmith提出的金融相关率(FIR)和Mckinnon提出的M2/GDP。由于缺乏各省市全部金融资产和M2的统计数据,本文借鉴包群等[17]的研究,用各省市全部金融机构的存贷款额与当地GDP比重衡量该地区整体的金融发展水平;同时,考虑到金融发展水平的提高还表现在金融效率提高和金融规模优化两方面,因此选取以下三个指标来衡量各地区的金融发展水平:(1)金融发展规模(FIR),该指标用各省市全部金融机构存贷款总额与GDP的比值衡量;(2)金融发展效率(FE),采用贷款与储蓄比值作为金融发展效率的衡量指标,该指标能够有效地描述金融中介将储蓄转化为贷款的效率;(3)金融发展结构(FP),采用各省市存贷款总额与全国存贷款总额的比值来衡量。在衡量各地区贸易开放水平时,采用贸易开放度(OPEN)指标,具体由各地区进出口总额/该地区GDP表示。

为有效度量贸易开放对金融发展的引致效应,在回归中要控制其他变量对金融发展的影响作用。本文在参考现有文献基础上加入以下控制变量:(1)贸易规模,包括各省市的出口贸易规模(lnEX)和进口贸易规模(lnIM),考虑到我国各地区在贸易规模上存在差异,在计量模型中加入贸易规模这一控制变量,以控制贸易规模对回归结果的影响;(2)经济发展水平(lnPGDP),用各省市人均GDP表示;(3)政府支出(GOV),用各省市政府支出占该地区GDP比值表示;(4)城镇化水平(CITY),用各省市城镇人口占总人口比重表示。其中,出口规模、进口规模和人均GDP在回归时取对数进行处理。

本文研究的时间范围在1999-2009年,数据中不包括中国香港、澳门以及台湾地区,也不包括数据不全的西藏地区。各省市GDP、人口、进出口额和全国总存贷款额等数据来自历年《中国统计年鉴》;各省市城镇化人口来自相应年份的各省市统计年鉴;各省市全部金融机构的存贷款总额以及政府支出来自历年《中国金融年鉴》。

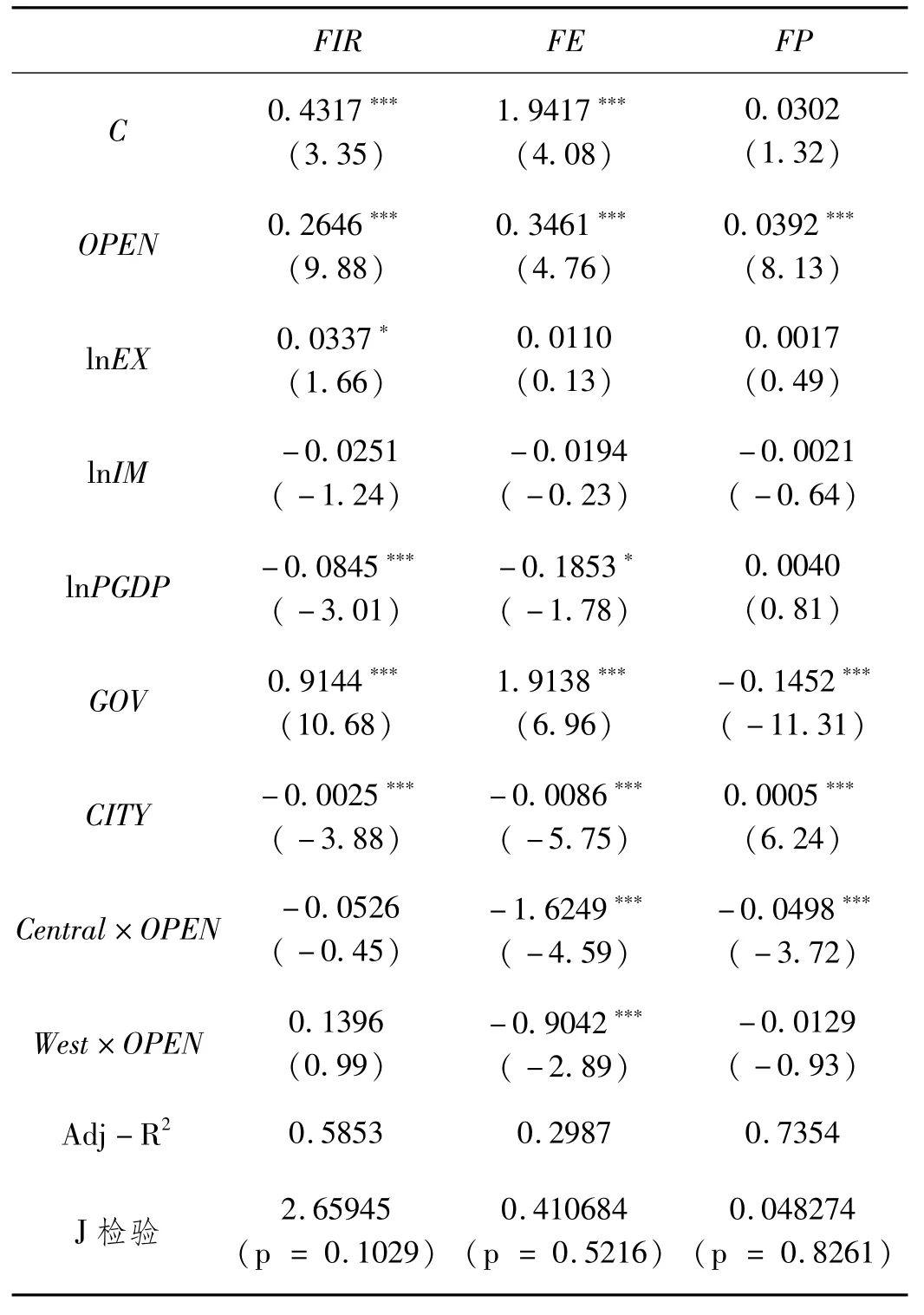

3.内生性问题及整体回归结果

解释变量的内生性问题会导致最小二乘法参数估计结果有偏。导致内生性问题最常见的原因是模型中解释变量和被解释变量存在双向因果关系,由于贸易开放和金融发展之间存在双向影响关系,这可能会导致内生性问题。为此,在实证过程中采用Hausman检验方法检验模型(1)的设定是否存在内生性。该检验的原假设是贸易开放度(OPEN)与干扰项不相关(即模型不存在显著的内生性偏误),用Stata12.0计算得到的结果表明,Hausman检验的原假设在三种金融发展指标模型中均被拒绝,即模型存在内生性偏误。为克服这种内生性偏误,同时考虑到相对于最小二乘、工具变量等估计方法而言,系统广义矩估计(GMM)方法具有允许随机误差项存在异方差和序列相关的优点,因此采用GMM估计方法对模型进行估计。由于模型中的贸易开放度(OPEN)存在内生性,采用贸易开放度的一期和二期滞后项(OPEN-1,OPEN-2)作为工具变量,其理由是虽然贸易开放度(OPEN)当期值与干扰项可能存在相关性,但其滞后项却不会与当期干扰项相关。本文运用

Hansen’s J统计量检验模型中是否存在过度识别问题,经过检验表明所选择的工具变量具有合理性。为便于对照分析,将最小二乘估计和GMM估计结果一起在表1中列出。

从表1可看出,GMM估计结果和最小二乘估计结果基本一致。在控制了内生性偏误后的模型中,贸易开放度(OPEN)的系数显著且为正。这表明现阶段我国贸易开放对金融发展有显著促进作用。各控制变量对金融发展规模、效率和结构有不同影响。出口规模的扩大有利于金融发展;进口规模扩大对金融发展影响为负,但不显著;人均GDP对金融发展规模和金融发展效率无促进作用,对金融发展结构的促进作用不显著;政府支出对金融发展规模和金融发展效率有显著促进作用,但是对金融发展结构无此影响;城镇化水平只对金融发展结构有积极促进作用。

表1 全国总体样本的最小二乘法和GMM估计结果

4.贸易开放引致金融发展的地区差异

为考察贸易开放对金融发展影响的地区差异,将我国省份划分为东、中、西3个区域①本文对东中西部的划分如下:东部地区包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、广西、海南;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括陕西、甘肃、青海、宁夏、新疆、四川、重庆、云南、贵州。,以东部省份为参照系,在模型(1)中引入中、西部两个虚拟变量Central和West,建立以下模型:

考虑到模型内生性问题,经过检验选用GMM估计方法对模型(2)进行估计,其回归结果见表2。

由表2回归结果可知,在控制了各省市贸易规模差异后,东部地区贸易开放对衡量金融发展水平的三个指标均有显著促进作用,但是中西部地区贸易开放对金融发展却无促进效应;中部地区贸易开放对衡量金融

发展水平的三个指标的影响均为负,且对金融发展规模的影响系数不显著;西部地区的贸易开放对金融发展效率和结构影响为负,对金融发展规模影响不显著,贸易开放对金融发展的引致效应存在明显的区域差异。以金融发展规模(FIR)指标为例,OPEN的估计系数(0.2646)为正,且通过1%显著性水平检验,说明东部地区贸易开放对金融发展规模有显著促进作用;Central×OPEN的估计系数(-0.0526)为负,说明中部地区贸易开放对金融发展规模有负向影响,但没有通过显著性检验;West ×OPEN的估计系数(0.1396)为正,但没有通过显著性检验,说明西部地区贸易开放对金融发展规模没有显著的促进作用。

贸易开放对金融发展促进作用主要发生在东部地区,这可能源于东部地区贸易规模较大,也可能暗示了东部地区的制度质量特征是决定贸易开放对金融发展影响的关键。由于在计量中我们控制住了各省市、各地区贸易规模差异,东部地区制度质量要显著优于中西部地区,前文理论分析发现贸易开放对金融发展的引致效应在很大程度上取决于各地区制度质量;因此本文认为地区制度质量差异是导致贸易开放对金融发展影响存在区域差异重要原因。

表2 分区域的GMM估计结果

三、贸易开放对金融发展影响的门槛特征检验

实证结果表明我国贸易开放对金融发展的引致效应存在明显的地区差异。从文献梳理可以发现,贸易开放对金融发展产生引致效应需要基于一定的制度质量门槛。那么,我国贸易开放对金融发展的引致效应的地区差异是否也是因为制度质量门槛效应的存在?贸易开放对金融发展的引致效应需要一套优良的制度体系来支持,在制度质量好的地区,国际贸易开展可以很好带动金融发展,因而这些地区贸易开放促进了金融发展;而在制度质量未能达到一定水平地区,贸易开放对金融发展影响不大,甚至有可能阻碍金融发展。

1.制度质量的测算

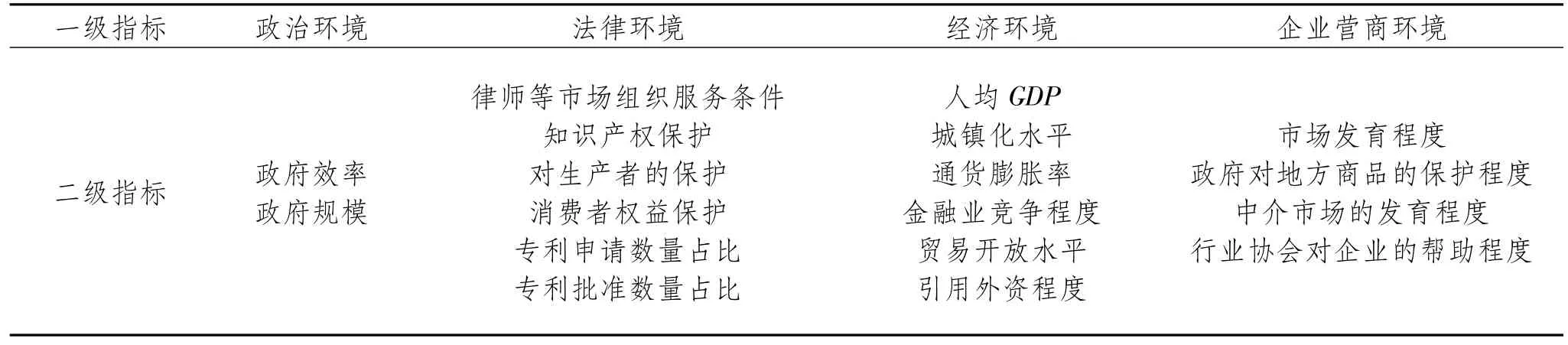

制度质量是对制度好坏的衡量,可以综合评价一个国家或地区的制度水平。本文选取反映各省市政治环境、法律环境、经济环境和企业营商环境四个方面作为一级指标,以及18个二级指标作为原始变量,运用Stata12.0软件对各省市1999-2009年的制度指标进行因子分析,得出各省市制度质量的综合得分。所有指标数据来源于《中国统计年鉴》和樊纲等[18]《中国市场化指数(2011)》,指标内容见表3。

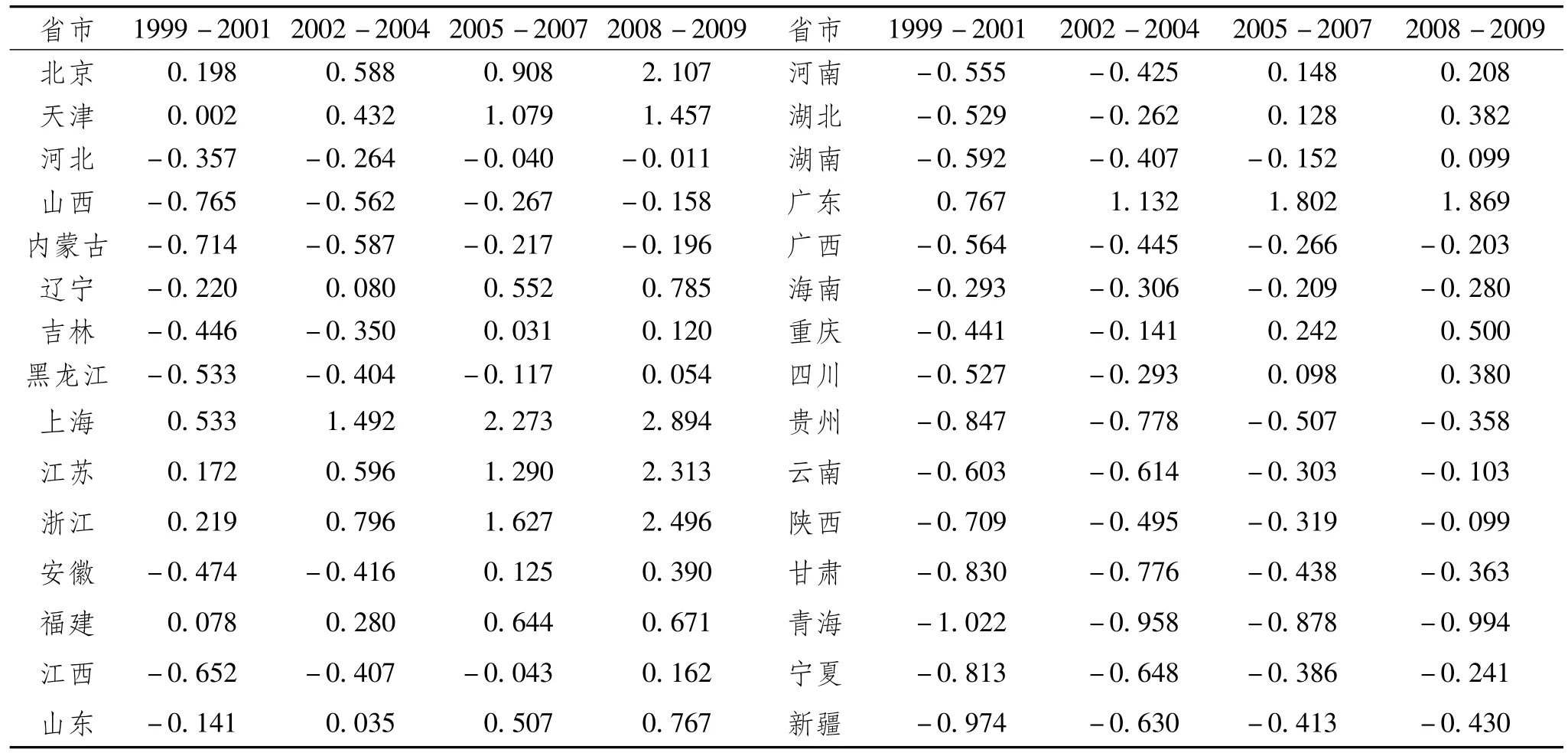

在进行因子分析时选取特征值大于1的三个公共因子,这三个公共因子的累积贡献率为79.79%,可以反映原有变量的大部分信息。回归计算各公共因子得分,并以三个公共因子的特征值作为权数,计算得出各省市制度质量的综合得分。表4列出了各省市1999-2009年制度质量的综合得分。截至2009年,制度质量排名前十位的省市中有9个属于东部地区;显然,东部地区制度质量优于中西部地区。从表4可以看出,各省

市制度质量得分整体处于上升趋势,说明总体上我国各省市制度质量在不断改善。

表3 各省市制度质量研究指标

表4 各省市1999-2009年制度质量综合得分

2.制度质量的门槛特征检验

在研究制度质量的门槛特征时,借鉴Hansen[19]的研究,设定本研究的门槛回归模型为:

其中,qit为门槛变量,本文中为各省市制度质量水平;γ为门槛值,I(·)为指标函数。利用因子分析得出的各省市1999-2009年制度质量综合得分面板数据,使用Stata12.0对样本进行检验。在对模型(3)进行回归时,同样采用贸易开放度(OPEN)的滞后期进行估计,具体回归结果见表5。

表5报告了制度质量作为门槛变量的检验结果。在三个回归结果中,Wald检验的F统计量对应的概率值均为0,表明贸易开放度(OPEN)的系数在门槛值之上和门槛值之下时存在显著差异,即地区制度质量在贸易开放对金融发展的影响中表现出明显的门槛特征。

当因变量为各省市金融发展规模(FIR)时,制度质量的门槛值为0.3931。当制度质量得分达到0.3931时,贸易开放对金融发展有显著的促进作用,影响系数为0.0909;而当制度质量低于这一水平时,贸易开放对金融发展作用为负,且不显著。至2009年,大多数东部省份(市)已经越过了这一门槛值,只有河北、海南和广西还处在门槛值之下;越过门槛值省份(市)还有中部地区的安徽和湖北、西部地区的四川和重庆。

当因变量为金融发展效率(FE)时,制度质量门槛值为0.3757,当制度质量低于这一水平时,贸易开放显著阻碍了金融发展效率提高,而当制度质量达到门槛值后,贸易开放对金融发展促进作用在10%的显著性水平下显著,系数达到0.8180。至2009年,已达到门槛值省份(市)有东部的上海、浙江、江苏、北京、广东、天津、辽宁、山东和福建;中部的安徽、湖北以及西部的四川和重庆。

当因变量为金融发展结构(FP)时,制度质量的门槛值为0.4912,当制度质量得分低于这一水平时,贸易开放不利于金融发展结构的优化;当制度质量达到门槛值后,贸易开放促进了金融发展结构的优化,系数达到0.0074。至2009年,东部地区的上海、浙江、江苏、北京、广东、天津、辽宁、山东和福建以及西部地区的重庆已越过该门槛值。

表5 门槛模型的估计结果

四、结论及建议

本文使用1999-2009年省际面板数据,实证检验了我国贸易开放对金融发展的引致效应,并利用因子分析法对影响地区制度质量的18个指标进行综合得分,进一步检验了贸易开放引致金融发展过程中制度质量的门槛特征,结论及建议如下:

第一,我国贸易开放引致了金融发展,但存在明显地区差异。东部地区贸易开放对金融发展有显著促进作用,但中西部地区的贸易开放对金融发展促进作用并不显著。

第二,制度质量是影响贸易开放引致金融发展的关键因素,本文在控制住各省市贸易规模差异后,发现制度质量在贸易开放对金融发展的引致过程中表现出明显的门槛特征。截至2009年,大部分东部地区已经达到了制度质量的门槛值,广大的中西部地区的制度质量水平还没能达到该值,这些地区的贸易开放在促进金融发展上有赖于制度质量的进一步改进。

第三,为实现贸易开放对金融发展的促进作用,在不断扩大贸易开放的同时,还要加强地区制度质量的提升。由于改善制度质量对衡量金融发展的三个指标都有显著影响,因此当务之急是发挥市场在资源配置中的决定性作用。这要求加快政府职能的转变,提高法律制度水平以保障企业在融资过程中的合法权益,放松政府对金融发展所采取的价格管制和数量管制,提升政府效率、降低交易成本。

[1]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,etal.Law and Finance[J].Journal of Political Economy,1998,6(106):26-68.

[2]BLACKBUM K,HUNG V.A Theory of Growth,Financial Development and Trade[J].Economia,1998,65(257):107-124.

[3]SVALERYD H,VLACHOS J.Markets for Risk and Openness to Trade:How are They Related[J].Journal of International Economics,2002,(57):369-395.

[4]DO Q T,LEVCHENKO A.Comparative Advantage,Demand for External Finance,and Financial Development[J].Journal of Financial Economics,2007,3(86):796-834.

[5]RAJAN R G,ZINGALES L.The Great Reversals:the Politics of Financial Development in the Twentieth Century[J].Journal of Financial Economics,2003,1(69):5-46.

[6]BRAUN M,CLAUDIO R.The Politics of Financial Development:Evidence from Trade Liberalization[J].The Journal of Finance,2008,3(63):1469-1508.

[7]HUANG Y F,TEMPLE J.Does External Trade Promote Financial Development?[R].In:CEPR Discussion Papers No 5150,2005.

[8]梁莉.我国贸易开放度与金融发展关系实证研究[J].金融研究,2005(7):143-149.

[9]沈能.金融发展与国际贸易的动态演进分析——基于中国的经验数据[J].世界经济研究,2006(6):53-58.

[10]顾国达,钟晶晶.贸易开放对金融发展的影响分析[J].国际金融研究,2008(9):55-60.

[11]袁其刚,戴金平.金融发展对贸易结构影响的机理分析——基于资本积累和资本配置视角[J].经济理论与政策研究,2010(12):44-55.

[12]ASLI D K,MAKSIMOVIC V.Institutions,Financial Markets and Firm Debt Maturity[J].Journal of Fiancial Economics,1999,3(54):295-336.

[13]JOHNSON S,MCMILLAN J,WOODDRUFF C.Property Rights and Finance[J].The American Economic Review,2002,5(92):1335-1356.

[14]SHLEIFER A,VISHNY R W.Corruption[J].the Quarterly Journal of Economics,1993,3(108):599-617.

[15]TANZI V,DAVOODI H R.Corruption,Public Investment and Growth[D].IMF Working Paper,NO.00/182.

[16]BORDO M D,ROUSSEAU P L.Historical Evidence on the Finance-Trade-Growth Nexus[J].Journal of Banking and Finance,2012,4(36):1236-1243.

[17]包群,阳佳余.金融发展影响了中国工业制成品出口的比较优势吗[J].世界经济,2008(3):21-33.

[18]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[19]HANSEN B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing and Inference[J].Journal of Econometrics,1999,2(93):345-368.

Trade Openness and Financial Development——Based on Institutional Quality Threshold Study

YANG Ailan1,FAN Nana1,SHANG Hui1,WANG Yue1,YUAN Qigang2

(1.School of International Trade and Economics,Shandong University of Finance and Economics,Jinan 250014,China;2.School of International Business,Shandong University of Finance and Economics,Jinan 250014,China)

Based on the provincial panel data from 1999 to 2009,the influence of trade openness on financial development is tested empirically by means of GMM estimation method.The results show that the influence of trade openness on financial development presents significant local differences,and its promoting influence on financial development mainly occurs in eastern China.For the purpose of revealing the underlying reasons,18 indexes affecting the regional institutional quality are comprehensively scored via factor analysis while the institutional quality threshold features of trade openness in promoting financial development are tested with the threshold value measured simultaneously.

trade openness;financial development;institutional quality;threshold regression

F752.8

A

2095-929X(2015)01-0036-08

(责任编辑 高 琼)

2014-09-28

教育部人文社科规划基金项目“三维视角下推动出口企业创新的路径研究”(13YJA790146),“面向出口企业创新的公司治理研究”(13YJA630133),“金融压抑、融资约束、出口贸易结构升级研究”(09YJA790127);山东省自然科学基金项目“国际金融危机对山东经济增长影响的实证分析及对策研究——基于1953-2010年数据检验”(ZR2010GL025)。

杨爱兰,女,山东蓬莱人,山东财经大学国际经贸学院教授,研究方向:国际贸易;樊娜娜,女,山东莱芜人,山东财经大学国际经贸学院硕士研究生,研究方向:国际贸易;商辉,女,山东聊城人,山东财经大学国际经贸学院硕士研究生,研究方向:国际贸易;王玥,女,山东烟台人,山东财经大学国际经贸学院硕士研究生,研究方向:国际贸易;袁其刚,男,山东禹城人,经济学博士,山东财经大学国际商学院教授,研究方向:国际贸易与金融。

猜你喜欢

金桥(2022年1期)2022-02-12

中华诗词(2020年1期)2020-09-21

建筑(2020年5期)2020-04-01

中国外汇(2019年6期)2019-07-13

当代陕西(2019年8期)2019-05-09

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

作文与考试·初中版(2018年26期)2018-10-16

中外玩具制造(2017年11期)2017-11-09

黄河之声(2016年24期)2016-04-22