内部控制视角下高校财务管理探究

2015-12-10 03:02周红军

财会学习 2015年18期

文/周红军

内部控制视角下高校财务管理探究

文/周红军

高校财务管理工作中,因管理者重视度不够、管理方式过时、缺乏健全的监督机制等原因使得财会活动存在效率低下、财务风险较高等问题。本文分析了我国高校财务管理的不足,并借鉴内部控制理论、提出了具体的改革对策。

内部控制;财务管理;高校

内部控制被认为是企业、单位共同为保证财务活动合乎法规、财务报表真实、准确以及提高经营效益而做出的一系列控制措施。内部控制视角下的高校财务管理,应当构建有合理结构、清晰目标的财务管理体系。本文认为,对高校财务管理活动进行内部控制很有必要。

一、高校财务管理体系的发展现状

(一)缺乏控制监督机制

“所有者空缺”是我国高校管理的明显缺陷。国家是高校的投资人,但不会直接对财务活动加以监督规范;高校领导虽是法人,但无法充分行使财务管理权利。学校的会计工作缺乏核算成本、损益计算等内容,使得管理工作无法充分开展。

(二)缺乏系统评价指标

随着高校办学的迅速发展,财务管理范围得到扩大、保障财务管理的安全性更为重要了。我国学校会越来越关注于财务的决策及分析。但目前高校财务分析指标不尽完善,无法充分反映高校经济收益、发展进程;并且,财务管理中缺少专业的数据分析。因评估、考查机制的不健全,使得学校无法及时掌握财务情况、致使财会控制效果不佳。

(三)管理体制缺乏科学性

现在高校的财务管理因统一领导造成的不足是:第一,对财务管理缺乏有效措施对财务活动加以监督、规制;第二,财务决策无法良好适应实际需求。在财务管理中,缺少清晰的职责划分,造成财务决策与落实状况相脱离,管理效率不高。

(四)缺乏风险意识

高校因经费不足,造成基本建设不

良、教师和工作人员的福利较差、难以充分优化教学和管理质量。在承担日常开支存在困难的情况下,有些学校会因认识不足,大量贷款、致使财务管理存在较大安全隐患。由此可见,高校普遍存在风险控制意识薄弱的现象。

二、内部控制理论介绍——整体框架理论

在整体框架理论中,内部控制被认为是企业、单位共同为保证财务活动合乎法规、财务报表真实、准确以及提高经营效益而做出的一系列控制措施。其中包含五个元素:

(一)控制环境

在控制环境中,人是最为重要的影响因素。人的观念、行动、素质等会直接影响内部控制效果。此外,管理者的管理思想等内容也是环境中的影响因素。

(二)风险评估

高校会在财务活动中遇到各类风险,对可能遇到的风险加以评估比较重要。高校除了建立科学风险评估体系,还应在发现、分析、预控风险上更多着力。

(三)控制活动

控制活动就是高校在进行充分风险评估后,做出合理决策、依一定程序落实其管理的过程。该过程可细分为实物控制、业绩评定、信息管理、职能分离等内容、

(四)信息与沟通

在内部控制中,管理者应当保证各部门、各员工间的信息交流通畅。建立高效的信息沟通机制,能够促进员工积极工作、管理目标的尽快实现。

(五)监督

内部控制中的监督就是由专门人员分析控制效果,发现问题及时纠正的过程。监督活动要保持独立,并应保证监督反馈机制健全。

以上五个要素在内部控制中是相互关联与配合的关系,并以动态整体的形式对财务活动进行全面规则[1]。

三、内部控制视角下的高校财务管理分析

(一)优化财务管理取得的进步

首先,高校已经越来越重视财务管理工作了[2]。高校财务管理的内容在逐渐增多,在高校的规划、管理中的作用越来越大;其次,财务管理工作的实效性在不断提高。随着高校财务信息系统的普及,财务管理已逐渐实现了网络化、电算化。财务管理工作方式变得简化和高效,管理的质量大大提高了[3]。

(二)财务管理体系存在不足

目前,我国缺乏有效的法律规范,对高校财务管理各环节加以规制。高校没有完善的管理制度,制约着内部控制的高效开展。第一,货币资金管理制度不够健全。关于货币资金的监管,高校应实施内部稽核制、并安排专门人员负责。但目前高校多重视记账凭证的监督、审查,很少关注其他业务开展是否顺利;岗位设置上仅有复核岗。并且,内部控制中并没有彻底实施轮岗制。高校实施管理人员轮岗制,能够降低财管工作中发生舞弊的概率。而许多学校的财会管理工作中,工作人员常年不轮岗。支票、汇款只由银行负责,现金收支各项内容长期由财务部门管理;第二,固定资产管理制度也存在缺陷。很多高校不够重视对资产的审批工作。科学的审批应有健全的账簿管理、明确的职责划分、并经常进行盘点。但高校往往缺少定期盘点,也没有有力措施支持对科研设施等固定资产的管理[4]。

四、内部控制视角下财务管理体系建立

(一)管理体系建设目标

“促进教学工作的顺利、高效进行”是内控视角下的学校财管目标。高校是一种社会的非盈利性组织,在教改的不断开展下,获取经费的途径也不再单一[5]。因此,高校就不仅要重视自身的社会影响力,还应采取措施提高经营收益。

(二)财务管理结构分析

学校应建立与财管工作相适应的内控制度。通常说来,集权式管理适合经济紧张、任务繁多或实力并不强的学校;分级分权式管理适合人数较多大型高校。

(三)对高校财务体系设计的要求分析

科学的设计可保证内控工作的顺利进行、财务体系的完备合理[6]。

首先,高校应重视设计合理的货币资金管理体系,降低管理的风险性。高校可将整个控制过程细分为事先控制、事中控制、事后控制;在收支现金、进行业务核算时必须遵守国家有关制度。

其次,高校应加大力度完善对科研经费的内部控制。科研经费来源复杂,涉及内容众多,对其进行内部控制有一定难度。管理者设计制度时要注意开放及严谨相结合,使得经费管理保持规范的同时又具备一定的应变性。

最后,高校应对固定资产投资规范管理。很多高校都在加强硬件设施建设,越来越重视对固定资产的投资与管理。在高校财务管理中,管理者应对固定资产投资的整个环节加以规范。如计划、招标、建设、投入等等。

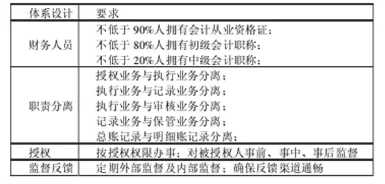

(四)财务管理体系内容的要求

图1为财务管理体系内容的具体要求:

图1 内部控制视角下财管体系内容要求

五、财务管理的内部控制改革具体措施

(一)提高财务管理人员素质

第一,学校应致力提高财务管理人

员的业务素质、增强对内部控制的重视程度。比如,学校可组织讲座、培训、研讨会、竞赛等,丰富管理者的视野、使他们的思维能力、组织能力、管理水平不断提高。

第二,学校应加强对管理人员的奖惩激励。学校应加强职业道德培训,激励管理者的工作热情,增强团队合作意识。学校对工作积极、负责,取得一定成绩的人员应予以奖励等;对工作不够认真、甚至造成损失的人员应予以批评、惩罚等。

第三,学校应明确划分财务管理中各岗位职责、建立健全制度加以保障。财务管理的职责划分应具体到个人,并通过科学的评价、考核进行监督。这样才能最大可能的调动管理者的积极性、不断完善其工作。

(二)重视内部控制及财务管理

第一,学校应及时发现财管发展中的障碍,并依本校实际需求和社会整体环境建立完备的应对计划;第二,学校应开拓更多收支来源渠道。因项目拨款已成为很多学校的拨款方式,在多渠道获取收入比较关键。并且,学校应合理运用国家拨款,提高资金支出收益。此外,学校还应在充分调查、分析基础上在决定是否贷款,提高财务管理的安全性。学校还要对仔细分析本校状况,并对资金使用各环节进行监督审查。

(三)建立健全体系

第一,学校应建立逐级审核制,使内部控制工作符合我国有关法规;第二,学校在按国家要求进行财管工作时,应符合本校的实际发展需求。这样才能使得内部控制下的财管工作的开展稳步有序、高质高效;第三,学校还应创建和谐、向上的工作环境,使工作人员清晰各岗位职责。同时,管理者还应主动向基层人员学习,不断完善管理制度、体系,获得本校领导的认可、支持。

(四)建立相关复核制度

第一,学校应严格审查财政状况及管理方式。报表等文件上报时应符合规范,尽可能的节约资金、提高资金配置收益;第二,为便于查账,学校应保证报表的全面、准确,经常检查存量资产状况。

(五)强化财务管理措施

第一,学校应对本校人员、院系、各岗位编制、学生各项信息全面统计,合理安置划分各人员职责。在财务收支管理中,也可借鉴统计结果做出较佳决策;第二,学校应对财务收支严格监督,对各项内容进行规程化管理,形成科学管理机制。并且,学校还应仔细考察后勤管理、教学质量、学生素质、师生满意程度等内容。在总结以往经验上,学校可不断提高工作质量,充分实现自身社会功能。

(六)优化资源配置

第一,学校应采取集约化管理。比如,学校致力提高学生的节约意识,让他们养成习惯;学校的财务收支管理应符合各岗位的实际需求;第二,学校要熟悉各项财政收支,在管理中做到节约、合理。

六、结论

内部控制包括了控制环境、风险评估、控制过程、信息与沟通、监督几大要素。内部控制视角下完善高校的财务管理活动,要求管理者应当加强对内部控制、财务管理的认识,并在提高职工素质、建立健全管理体制、优化资源配置等多方面入手,使财务管理活动可以更加规范、高效。

[1]王颖.内部控制视角下高校财务管理探究[J].经济研究导刊,2015,06(6):129-130.

[2]苏效圣.内部控制视角下高校财务管理探究[J].教育教学论坛,2015,14(2):24-25.

[3]张永勤.内部控制视角下高校财务管理探究[J].企业改革与管理,2014,05(1):105-106.

[4]徐迎新.基于内部控制视角的高校财务管理体系改进研究[J].北方经济,2012,24(6):95-96.

[5]徐小英.完善高校财务内部控制策略分析[J].经济师,2013,10(4):75-76.

[6]罗玲.学校财务管理与内部控制模式发展探讨[J].广东科技,2014,18(3):38-39.

(作者单位:福建信息职业技术学院)

猜你喜欢

中国医院院长(2022年19期)2022-11-09

现代企业(2021年2期)2021-07-20

大众投资指南(2021年35期)2021-02-16

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

文萃报·周五版(2019年34期)2019-09-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25