金融进程中政府之手与经济增长的耦合与悖反★——基于后危机时代背景下的广东经验证据

2015-12-09 07:06:16许珊珊李镔吴非

国际商务财会 2015年10期

许珊珊 李镔 吴非

(广东金融学院广州区域金融政策重点研究基地 华南师范大学经济与管理学院)

一、引言

中国财政分权的改革,旨在推进地方政府成为一个权责对等的政治实体。然而,这种权利的下放,为地方政府间的经济“锦标赛”竞夺提供了便利,地方政府通过各种手段介入其辖内经济,使其朝着自身期望方向运行,而金融是最好的手段之一。因此,本文基于2008~2013年广东省21市的经验分析,试图从地方政府对金融发展的干预行为入手,梳理金融发展、政府干预与经济增长的交互关系。

二、文献回顾

自Goldsmith(1969)[1]首次证实金融发展与经济增长之间存在正相关关系之后,探讨金融发展与经济增长之间的交互关系的理论和实证研究就层出不穷,而学者们的研究结果却并未呈现一致性。一部分学者的研究成果为Goldsmith(1969)的研究进行了有力支撑(Levine等,1996[2];谈儒勇,1999[3];),其研究认为,完善成熟的金融系统能够合理分配社会资金并有效引导社会生产,进而提高了全要素生产率,实现了合意的经济进展。然而,金融发展与经济增长间的交互之谜仍未解开。如Lucas(1988)[4]的研究认为,金融发展之于经济增长并不存在统计上的显著意义,金融的发展呈现出“尾随”策略,即金融的发展仅作为经济发展的被动回应。

由于研究角度和实证模型的差异,带来了检验结果的不同,关于金融发展和经济增长之因果逻辑和具体实施路径,仍需进一步探索其内在的核心要素。其中一个重要的因子,是一个国家体制的变革对金融经济所产生的影响(豆晓利,2012)[5]。后危机时代下,政府之手纳入经济结构框架之中成为应有之义,其支撑论点不外乎政府的调节有利于抵补市场机制的运转偏差。我国自1994年的分税制改革以来,对中央和地方的纵向财政收入体系进行了大规模的调节,然而,纵向政府机构的财政支付的责任框架的调节和重构却似乎游离在改革的蓝图之外。这使得分税制改革背景下,中央政府强化了对财政收入的虹吸能力,地方政府只能承接相应的支出责任,这必然扭曲了地方政府的收支系统,对资源需求的强烈冲动成为了地方政府加强对银行机构信贷决策和信贷行为干预的主要原因。与此同时,地方政府官员为了自身政治晋升而使得地方政府的行为偏离了正常轨道(周黎安,2004)[6]。历经十年之后,这种政府干预的内容和形式并无实质上的革新,其对经济的负面作用犹在:刘文革等(2014)[7]基于1998~2008年省级动态面板数据计量模型的结果显示,政府干预、实物资产和金融资产价格的上升对金融发展促进经济增长质量提高有一定的抑制作用,政府的干预锁定了金融资源配置失效的困境。因此,推研政府行为偏好和干预逻辑链条并寻求合意的改革路径,对于中国经济发展模式上的重要性,不言而喻。

三、金融发展、政府干预与经济增长的实证分析

(一)指标选取及数据说明

本实证重点探索在加入政府干预这一变量之后,金融发展对经济增长的影响。对于经济增长指标,为了消除异方差的影响,对变量取自然对数,采用各市人均地区生产总值的对数lnRJGDP表示经济增长;对于金融发展指标,采用金融相关率(FIR)来表示,该指标由各市中资金融机构存贷款总额与地区生产总值之比得到;对于政府干预指标,当地方政府支出逐渐大于地方政府收入,即财政赤字愈加明显时,地方政府对经济金融的干预愿望愈加强烈,反之亦然,因此本文中政府干预(ZFGY)采用各市地方公共财政预算支出与各市地方公共财政预算收入之比得到。

本文的面板数据中截面数据包含了广东省21市,时间区间设定为2008~2013年。本文所涉及的所有变量数据包括地区生产总值、人均地区生产总值、中资金融机构存贷款以及地方公共财政预算收支均来源于《广东省统计年鉴2013~2014》。

(二)模型设定

为了研究财政分权下金融发展、政府干预与经济增长之间的关系,本文分别以代表金融发展与政府干预的指标FIR和ZFGY作为解释变量,以代表经济增长的指标lnRJGDP为被解释变量,构建模型。由于本文样本数据截面成员个数较时间成员个数多,且时间跨度仅6期,因此可以忽略时间差异,从而样本数据的个体差异主要表现在截面成员上。因此模型可以简化如下:

模型(一)中,i=1,2,…,N为截面单元;t=1,2…,T为时序期数。参数αit表示模型的常数项;βit和γit分别对应为解释变量FIR和ZFGY的系数;随机误差项υit相互独立,且均值为零,方差为

(三)实证分析与结果

首先采用协方差分析检验,在变系数模型、固定效应变截距模型和混合回归模型中进行选择。协方差分析检验主要检验如下两个假设:

H1:斜率在不同的横截面样本点上都相同,但截距不相同,即:

H2:斜率和截距在不同的横截面样本点和时间上都相同,即:

显然,如果接受假设2,则样本数据符合模型(3),为混合回归模型,且无需进行进一步的检验。如果拒绝假设2,则需检验假设1。如果接受假设1,则样本数据符合模型(2),为变截距模型,反之,则样本数据符合模型(1),为变系数模型。

为了检验以上两个假设,需要构建两个统计量F1和F2。

检验假设2的统计量F2:

检验假设1的统计量F1:

其中 S1,S2,S3分别为模型(2),(3),(4)的残差平方和,k为解释变量的个数。对于给定显著性水平,可以通过查F统计分布表或者在Eviews中运用相关函数得到相应的临界值。如果F2小于临界值,则接受假设2,模型确定为(4);反之,再利用F1统计量检验假设1。如果F1小于临界值,则接受假设1,模型确定为(3);反之,模型为(2)。

运用Eviews6.0软件,在每个模型的回归统计量里可以得到相应的残差平方和S1=1.726273、S2=3.454996和S3=10.0896。

按模型(4)和模型(5)计算F统计量,其中N=21、k=2、T=6,得到的两个F统计量分别为

利用函数 @qfdist(d,k1,k2)得到F分布的临界值,其中d是临界点,k1和k2是自由度。在给定5%的显著性水平下(d=0.95),得到相应的临界值为:

由于F2>1.524,所以拒绝H2;又由于F1<1.585,所以接受H1。因此,模型应采用变截距的形式。

变截距模型又分为固定效应变截距模型和随机效应变截距模型,需要Hausman检验对两者进行判断。Hausman检验结果显示,卡方检验值为1.47,对应的概率为0.4794,这表明检验结果在5%的显著性水平下接受随机效应模型原假设,因此应选择随机效应变截距模型。

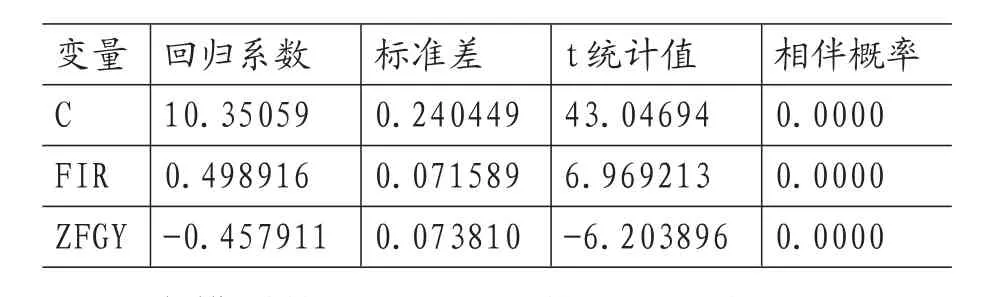

最后,对21市6年期面板数据采用随机效应变截距模型进行回归,得到各个变量前的系数回归估计值,如下表1所示:

表1 个体随机效应变截距模型回归估计结果

两个模型的R2和调整后的R2分别为0.537976和0.530463,均大于50%,F 统计值为71.60999,在1%的显著性水平显著,因此,表明模型整体显著。模型估计结果为:

lnRJGDPi=10.35059+0.498916FIR-0.457911ZFGYi+υi

由上表,根据随机效应变截距模型的回归结果,广东省金融发展与经济增长具有明显的正相关关系,表明金融发展对经济增长具有积极的推动作用。FIR对lnRJGDP作用的回归系数为0.498916,且在1%的显著性水平下显著,意味着代表金融发展的FIR每增加一个单位,代表经济增长的lnRJGDP增加0.498916%。然而,政府干预对经济增长具有明显的负向作用。ZFGY对lnRJGDP作用的回归系数为-0.457911,同样在1%的显著性水平下显著,意味着代表政府干预的ZFGY每增加一个单位,代表经济增长的lnRJGDP减少0.457911%。易得知,对经济增长而言,金融发展的正向作用可抵补政府干预的消极影响。虽然政府干预一定程度上扰乱了金融发展与经济增长之间的正向共生关系,但由于广东省金融深化程度较高,在同一单位水平下,其自身金融体系可以抵消干扰作用,可带动经济体进一步实现经济的增长。

四、结论及政策建议

通过对广东省21市2008~2013年的面板数据的回归分析,本文得出了以下结论:广东省辖内的金融结构和体系的优化,带来了广东省内全要素生产率的提高,并且随着金融体制改革的进一步深化,很大程度上缓解了辖内的经济增长瓶颈遏制,金融体系对资源配置的合理性和效率的提升,有利于转变经济增长的方式和内容。但是,在后危机时代背景下,政府干预理论的盛行,在实践中地方政府的政治性的经济行为受到省际的锦标赛竞争和自身财政压力驱动,扰动了原有金融体制的优化路径。值得肯定的是,虽然政府之手过多的扰动了金融体系,使得市场化进程面临阻碍,但广东省的经济增长方式确是向着一个更高阶层的方向运动。尽管就目前阶段来说,政府干预行为降低了金融效率,但从侧面看,这也意味着广东省的金融体制和财税体制的协同优化所能引致的经济增长潜力十分巨大。因此,实现政府之手的优化有利于金融结构的合理变迁,对于促进经济增长而言,重要性不言而喻。

因此笔者提出如下政策建议:

其一,进一步对中国的纵向财政体系的构架进行梳理,明确地方政府的收支边界和权责对等程度,完善纵向政府间的财政转移支付模式,是广东省实现经济发展的外部制度保障。这也有利于释缓地方财政缺口所带来的非理性冲动,进一步实现经济增长方式的转型优化。

其二,区际政府间的“锦标赛”式的竞争模式若得不到改善,则无法实现地区经济、政治和文化的协同优化,建立一个科学的地方政府官员的核评体系,对于优化政府之手而言,意义重大。

其三,进一步优化地区的金融结构,进一步推进银行机构的市场化进程,并逐步优化地区的金融生态圈,恰当运用政府之手对银行机构特别是大银行机构进行行为纠偏,以求打破原有国有金融体系的纵向链条逻辑。在市场压力下,国有大型银行机构必将借此机会走下神坛,其冗余资金势必会突破到市场层面上循环,从而建立一个有形有神的金融资源运行体制。

其四,政府之手的不恰当介入,带来了市场运作的条条框框,已经干扰到了企业和个人特别是金融系统的创新决策,其效率和效果,是难尽初衷的,必将饱受私人部门的诟病。政府之手应当在有利金融经济发展的制度和社会环境上有所为,在市场经济行为的直接介入上有所不为。

[1]Goldsmith,R.W.,1969,Financial Structure and Development,[M]New Haven Yale University Press.

[2]Levine Ross,Zervos Sara,1996.Stock Market,Banks,and Economic Growth.World Bank Policy Research Working Paper.

[3]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999.

[4]Lucas,R.,1988,“On the Mechanics of Economic Development”,Journal of Monetary Economics,vol.22,pp.3—42.

[5]豆晓利.河南金融发展、地方政府干预与经济增长——基于财政分权的实证研究[J].问题探讨,2012.

[6]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J]经济研究,2004.

[7]刘文革,周文召,仲深,李峰.金融发展中的政府干预、资本化进程与经济增长质量[J].经济学家,2004.

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中国特种设备安全(2018年10期)2018-12-18 02:16:46

海洋信息技术与应用(2017年2期)2017-06-21 19:51:29

山东工业技术(2016年15期)2016-12-01 05:30:56

中国工程咨询(2016年10期)2016-01-31 03:12:10

河北金融年鉴(2014年0期)2014-02-27 13:20:03

法人(2014年2期)2014-02-27 10:41:35