股指期货与现货指数的关联性分析

——基于VAR模型

2015-12-08 11:04:32张晓芳

怀化学院学报 2015年11期

张晓芳

(安徽财经大学数量经济研究所,安徽蚌埠233030)

股指期货与现货指数的关联性分析

——基于VAR模型

张晓芳

(安徽财经大学数量经济研究所,安徽蚌埠233030)

以沪深300现货指数与沪深300股指指数作为研究对象,基于协整检验、Granger因果关系检验、向量自回归动态系统模型等方法研究了两者的关联性问题与相互影响等问题.结果表明沪深300股指期货与沪深300现货指数之间存在长期的均衡关系,存在着内生的关联性,并且期现货市场有着较强的价格发现功能.

现货指数;股指期货;VAR模型

西方社会在20世纪30年代出现经济危机,各国股票市场遭受了很大的冲击,频频暴跌,一片惨淡.在这种背景下,人们开始寻求股指期货这一金融衍生品.1982年2月24日,世界上第一个股指期货合约——价值线指数由美国堪萨斯交易所(KCBT)推出,从此股票指数期货正式问世.随后,许多国家推出了股指期货,其交易在世界迅速发展起来.而我国的股指期货发展较晚,中金交易所于2006年10月30日正式发布了沪深300股指期货模拟交易价格指数数据,2010年4月16日正式推出沪深300股指期货,它可以规避现货市场的系统风险,从而保护广大投资者的利益,并能增加股票现货市场的流动性,提高我国证券市场的竞争力.它的推出代表了以股指期货交易为开端的中国证券业的一个新格局,有利于完善我国股票市场功能与机制,推动了我国股票现货市场的发展.股指期货在我国是一种创新的金融衍生工具,它的推出对于我国证券市场的发展具有重要的影响.通过研究分析期货市场与现货市场之间的关系,使投资者能够预测现货市场或期货市场的价格变化趋势,进而采取相应的措施,因而本文的研究对股指期货市场与股票现货市场之间的关系有着较为重要的现实意义.

Zhong M,Darrat A F.和Otero R[1](2004)采用EGARCH模型和协整检验研究了墨西哥股票指数与期货市场的价格发现功能及其相互作用;肖辉等[2](2004)运用高频数据对S&P500指数与股指期货的关系进行研究,表明股票指数和股指期货之间存在即时互动的关系,股指期货波动明显大于股指波动率;李华等[3](2006)对日经指数对股票的现货市场的波动性进行了分析,研究发现在股指期货推出初期现货市场的反应较大,波动率较大,之后波动性逐渐减小;华仁海、刘庆富[4](2010)利用沪深300仿真高频数据进行了实证分析,研究发现:股指期货和股指现货之间存在协整关系和双向价格引导关系,但是股指期货对股指现货的引导力度相对较大;史美景等(2007)[5]对香港恒生指数在股指期货推出前后现货市场的波动性进行了研究,发现在股指期货引入之前,波动性干扰在时间上的持续得比较长,而在股指期货引入之后,干扰因素对现货市场的波动性影响反应速度加快,市场的波动性降低;屈晶[6](2015)运用协整检验、Granger因果检验以及误差修正模型等方法,研究了H沪深300股指期货价格与现货价格之间的影响关系,得到二者之间存在的长期均衡关系.

本文以沪深300现货指数与沪深300股指指数作为研究对象,基于协整检验、Granger因果关系检验、向量自回归动态系统模型等方法研究了两者关联性问题与相互影响关系等问题.

1 相关理论介绍

由于沪深300现货指数与其股指期货的价格之间可能存在互为因果关系,故需要进行Granger因果关系检验[6].Granger在1969年提出因果关系检验,Sims于1972年将其推广.Granger因果关系是一种统计上的因果关系,两个变量X、Y之间的格Granger因果关系定义为:在对X进行预测时,如果加入Y的信息能够降低X的预测误差,则称Y是X的因;反之,则称X是Y的因.

现货指数和股指期货之间可能存在互动关系,利用向量自回归模型(VAR)可以分析它们之间的关系.VAR模型由Sims提出,在该模型中,每个被解释变量都对自身和其他被解释变量的滞后期的值进行回归,如果滞后阶数为k,则VAR模型的一般形式表示为:

对某一个变量的全部滞后期系数的检验能判断该变量是否对被解释变量有显著影响,但它不能计算出这种影响发生作用所需要的时间以及这种影响的方向问题.针对该问题,本文采用脉冲响应分别分析股指期货和现货指数对单位冲击的响应.

2 实证分析

2.1 数据说明

本文选取沪深300股指期货当月连续合约的日收盘价,因为在当月、下月、当季、下季四种合约中,当月合约成交量最大、最具有代表性;现货指数选取的是沪深300指数的日收盘价,样本区间为2010年4月16日到2015年6月18日共1256个数据,来源于大智慧软件.本文用GZ表示沪深300股指期货交易数据,用XH表示沪深300指数,为消除时间序列的异方差问题,对原始数据取对数,分别记为ln GZ和ln XH.

2.2 实证分析过程

2.2.1 平稳性检验

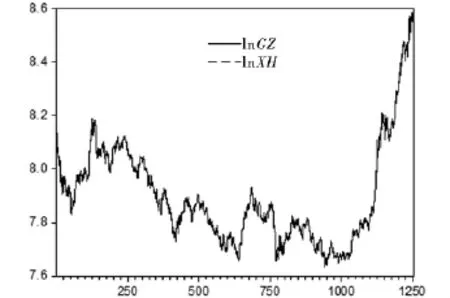

如图1所示,沪深300指数股指期货(ln GZ)和现货指数(ln XH)价格无论是短期还是长期走势总体趋于一致,这说明股指期货和现货指数有可能存在相互依存关系.

图1 沪深300指数股指期货和现货指数价格走势

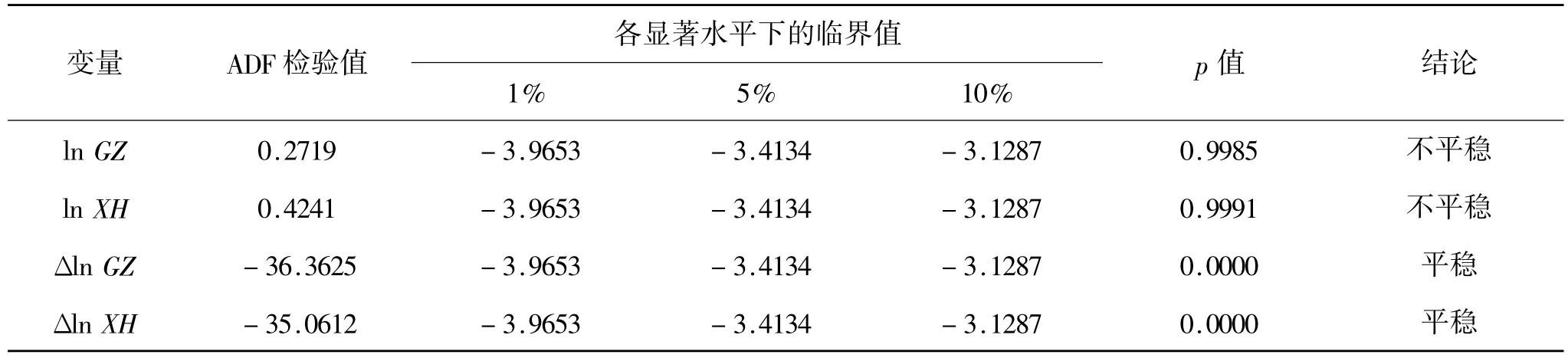

在用时间序列数据进行建模时,如果所用的数据不是平稳的,就容易出现“伪回归”现象,这样回归方程就没有实际意义了.使用VAR模型的一个重要前提是变量数据序列必须是平稳,因此本文首先对沪深300指数股指期货和现货指数价格序列进行平稳性检验.本文采用ADF检验时间序列的平稳性.

对股指期货指数变量ln GZ进行ADF单位根检验,分别进行零阶和一阶的平稳性检验后,得出ln GZ是一阶平稳时间序列.同样,对现货指数变量ln XH进行单位根检验,发现ln XH也是一阶平稳序列,检验结果如表1所示.结果表明ln GZ和ln XH均为一阶单整,从而可以考虑它们之间是否存在协整关系.

表1 ln GZ和ln XH的ADF检验结果

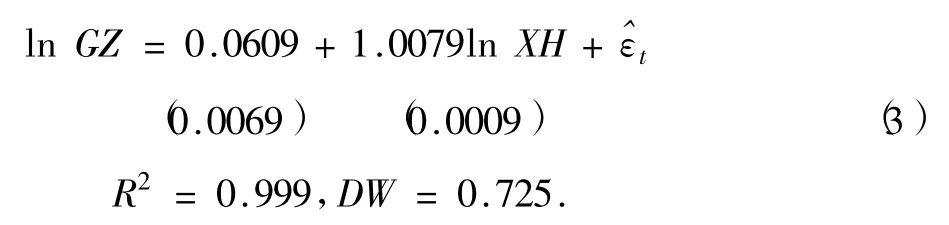

2.2.2 EG协整检验

采用Engle和Granger在1978年的提出的协整检验方法,对回归方程的残差进行单位根检验.如果自变量和因变量之间存在协整关系,则因变量能被自变量线性表示,两者之间存在长期的均衡关系;而不能被自变量解释的部分表示成残差序列,且该序列应该是白噪声序列.

首先建立如下回归方程:

用OLS估计后得到(括号内为估计标准误):

2.2.3 Granger因果关系检验

Granger因果关系检验的前提条件是:数据一阶平稳,且变量之间应存在协整关系.由协整检验知,股指期货价格和股票指数满足这两个条件,故可以直接对他们进行Granger非因果关系检验.通过检验可以得到股指期货价格与现货指数之间的因果关系,检验结果见表2.

表2 Granger 因果关系检验结果

由表2可知,两个原假设概率分别为0.0226和0.0072,均小于0.05,故可以说:ln GZ是ln XH的Granger原因,同时ln XH也是ln GZ的Granger原因,即在5%的显著水平下,沪深300指数和沪深300股指期货具有双向的Granger因果关系,表明股指期货和现货指数都具有价格发现功能,但是股指期货的价格发现功能更为显著.

2.2.4 VAR模型及脉冲响应分析

在建立向量自回归模型,选取滞后阶数p时,p足够大能够完整地反映所建立的模型的特征和更全面的信息;但是p越大,模型的参数越多,自由度减小,影响模型参数估计量的精确性.模型的最优滞后期的选择准则为:对不同的滞后期进行检验,直到AIC或SC取得最小值,这时的滞后期为最优的滞后期,所构建的VAR模型也就是最优的.本文通过检验,发现滞后两期得出的模型是最优的.

利用Eviews求出(4)式表示的VAR模型:

图2 股指期货与现货指数的脉冲响应函数

脉冲响应分析[6]是用来研究一个静态模型的某个变量受到某种冲击后,对整个系统的动态影响,其原理是反映随机干扰项的一个单位的冲击对内生变量当期和未来的取值的影响,展现了一个内生变量对来自另一个内生变量的一个单位冲击产生的响应,提供系统受冲击所产生响应的正负方向、稳定过程等信息.本文分别对当期的ln GZ、ln XH加一个单位的冲击,观察ln GZ、ln XH对所受的冲击产生的响应.

由图2可知,沪深300股指期指的价格受到现货指数一个标准差的冲击后,滞后1期产生的价格变动幅度为0.0148,随后的变动幅度一直维持在0.0145左右;对ln XH分析可知,现货指数的价格受到期指价格一个标准差的新息冲击后,滞后1期产生的价格变动幅度约为0.0041,后期波动幅度不大,并渐渐趋于稳定.由此可以看出,期货价格对现货价格带来的冲击反映更为灵敏,冲击作用也更为持久和强烈;同时,股指期货对现货指数价格的冲击作用较弱,侧面体现了现货指数的价格发现能力较弱.

3 结束语

本文以沪深300现货指数与沪深300股指期货指数作为研究对象,基于协整检验、Granger非因果关系检验、向量自回归模型等方法研究了两者的联动关系和相互影响问题,研究表明沪深300股指期货指数和沪深300现货指数的时间序列数据具有协整关系,也就是说这两者之间存在着长期的均衡关系,意味着股指期货被引入我国证券市场,有充分的条件实现它的价格发现功能,是一种重要的投资工具.沪深300股指期货指数的价格波动和沪深300指数的价格波动之间具有较强的相关关系,上涨和下跌趋势基本保持一致,这表明沪深300股指期货和现货指数价格之间存在内生的关联性.通过Granger因果关系分析检验,可以得出期、现货市场存在明显的价格引导关系.

股指期货是在现货市场的基础上发展起来的,是金融工具的一种创新,也是风险管理的有效工具.股指期货市场和现货市场有着较强的联动性,因此促进二者的良性互动发展对我国资本市场的进一步发展有着重大意义.

[1]ZhongM.Darrat A F.和Otero R price discovery and volatility spillovers.In index futures markets:Some evidence from Mexico[J].Journal of Banking&Finance 2004,28(12):3037-3054.

[2]肖辉,昊冲锋.股指与股指期货日内互动关系研究[J].系统工程理论与实践,2004(5):15-21.

[3]李华,程婧.股指期货推出对股票市场波动性的影响研究——来自日本的实证分析[J].金融与经济,2006(2):81-83.

[4]史美景,邱长溶.股指期货对现货市场的信息传递效应分析[J].当代经济科学,2007(4):27-31.

[5]华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010(10):90-100.

[6]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

Correlation Analysis of Stock Index Futures and Spot Index Based on the VAR Model

ZHANG Xiao-fang

(Institute of Quantitative Economics,AnhuiUniversity of Finance and Economics,Bengbu,Anhui233030)

With the CSI300 stock index and index of Shanghaiand Shenzhen 300 index as the research object,based on the cointegration test,Granger causality test,and vector autoregressivemethods of dynamic system model both correlation andmutual influence relationship problems is studied.The results show that there isa long-term equilibrium relationship between the CSI300 stock index and the CSI 300stock index with the endogenic correlation,and that the stock index futuresmarket has a good positive on the spotmarket price regulation.

the spot index;stock index futures;VARmodel

F08

A

1671-9743(2015)11-0031-04

2015-09-25

安徽财经大学研究生科研创新基金(XJJ2014072).

张晓芳,1991年生,女,安徽安庆人,硕士研究生,研究方向:数量经济学.

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

南大法学(2021年6期)2021-04-19 12:28:02

当代水产(2021年2期)2021-03-29 02:57:38

高中生·天天向上(2018年7期)2018-07-23 10:06:52

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11