9月工业经济形势分析

2015-12-08 12:44

中国经贸导刊 2015年33期

9月份,工业经济增长持续放缓,工业行业利润降幅收窄。但医疗制造、计算机、通信和其他电子设备制造业等高技术、高加工度产业保持增长态势,呈现出东部和中部地区工业增速下滑、西部地区工业增速回升态势。预计10月份,工业经济小幅回暖可能性提高,但后继增长仍乏力。全球工业表现出复苏乏力迹象。

一、2015年9月国内工业经济运行情况

(一)工业经济增长持续放缓

2015年9月份,规模以上工业增加值同比增长5.7%,较上月下降0.4个百分点,是今年3月份以来首次低于6%。导致工业增加值增速放缓的主要原因是固定资产投资增长持续走低和出口增速继续探底。固定资产投资中,第二产业和第三产业投资增速均出现不同程度的回落。 2015年1—9月份,第二产业投资增长8%,增速比1—8月份回落0.5个百分点;第三产业投资增长11.2%,增速比1—8月份回落0.7个百分点。第二产业中,工业投资同比增长8%,增速比1—8月份回落0.7个百分点,降幅显著。工业品出口交货值增速降至-3.2%,降幅进一步扩大,创金融危机以来新低。

(二)医疗制造、计算机、通信和其他电子设备制造业等高技术、高加工度产业保持增长态势

分三大门类看,9月份,采矿业增加值同比增长1.2%,较上月下降2.8个百分点,制造业增长6.7%,较上月下降0.1个百分点,电力、热力、燃气及水生产和供应业增长0.7%,较上月下降1.9个百分点。分行业来看,当前工业经济运行主要有以下特点:一是医疗制造业,计算机、通信和其他电子设备制造业等高技术、高加工度产业保持稳定增长态势;二是铁路、船舶、航空航天和其他运输设备制造业等与基础建设相关行业出现下滑趋势;三是汽车制造业在连续两个月大幅回落后呈现小幅回升态势;四是纺织服装、服饰业受外贸形势影响持续下滑。

(三)西部地区工业增长超过中部地区,成为增长最快区域

中东部地区工业增加值下滑显著,西部地区工业增加值企稳回升并再次超过中部地区成为增长最快区域。2015年9月份,东部地区工业增加值同比增长6.0%,中部地区增长7.8%,西部地区增长8.0%,东北地区下降1.8%。其中,东部地区、中部地区和东北地区分别较上月下降0.2、0.4和1.4个百分点;而西部地区同比增长0.3个百分点。受第二轮西部大开发政策的影响,西部地区工业呈现快速增长态势。其中,西藏自治区、贵州省连续7个月工业增加值增速达到20%以上,领跑全国其他省份。受工业发展阶段和区域政策调整影响,北京市和上海市工业增加值增速则连续3个月出现负增长。

(四)工业企业利润降幅收窄

2015年1—9月份,规模以上工业企业利润总额降幅收窄,效益仍不乐观。2015年1—9月份,工业企业利润总额同比下降1.7%,降幅比1—8月份收窄0.2个百分点。尽管1—9月份工业利润降幅收窄,但在当前工业经济面临下行压力的情况下,企业效益仍不乐观。1—9月份主营业务收入增速低于主营业务成本增速。规模以上工业企业主营业务收入增速为1.2%,而主营业务成本增长达到1.3%。9月当月工业企业主营业务收入同比下降0.5%,是多年来首次下降,表明企业生产经营困难进一步加剧。此外,受市场需求、价格、成本、库存等因素的影响,工业企业利润短期内难有起色。

二、国外工业经济形势

近期,全球工业表现出复苏乏力迹象。美国工业生产和PMI双双回落,就业市场增长放缓。欧元区面临通货紧缩风险,工业产出下降,失业率未明显好转。日本工业产出负增长,PMI回落。新兴经济体表现不一,印度工业生产持续高速增长,PMI和通涨持续下降,南非工业生产微弱增长,PMI略有回升。巴西和俄罗斯工业生产持续萎缩,物价处于上升或处于高位之中。

(一)美国工业生产增速和PMI回落

(1)工业生产增速下降。9月份,美国工业总体产出指数(季调)同比增长0.4%,同比增速明显下降,是2010年2月以来的最低值。环比下降0.19%,是连续第2个月环比下降。9月份美国全部工业部门产能利用率为77.5%,较8月下降0.23个百分点。(2)PMI继续回落。9月份,美国供应管理协会制造业采购经理人指数为50.2,较8月下降0.9,已连续3个月下降,是2013年6月以来的新低。(3)失业率不变。9月份,美国失业率(季调)为5.1%,与8月持平,为自2008年5月以来的最低值。(4)PPI持续下降。9月份,美国PPI(季调)同比下降4.1%,环比下降1.3%,连续第10个月同比下降。(5)贸易逆差缩小。8月份,美国贸易逆差(季调)增大至483.3亿美元,较前月扩大65亿美元;其中,美国出口总额(季调)为1850.9亿美元,进口总额(季调)为2334.2亿美元,进口额比上月增大28亿美元。

(二)欧元区工业生产微弱增长,PPI持续回落

(1)工业生产微弱增长。8月份,欧元区17国工业生产指数(季调)同比增长0.9%,为连续第9个月正增长。环比下降0.5%。三季度欧元区产能利用率为81.5%,比二季度上升了0.2个百分点。(2)PMI下降。9月,欧元区制造业采购经理人指数为52,比上月下降了0.3,连续第3个月下降。(3)失业率与上月持平。8月份,欧元区失业率为11%,与7月持平,为2012年4月以来的最低值。(4)PPI持续回落。8月份,欧元区17国生产者价格指数同比下降2.6%,降幅明显增大,欧元区PPI自2013年8月以来连续25个月同比下降。(5)贸易顺差缩小。8月份,欧元区18国贸易顺差(季调)为198.3亿欧元,较7月缩小25.5亿欧元。

(三)日本工业生产萎缩,PMI回落

(1)工业产出负增长。2015年以来日本制造业工业生产指数同比增速在0上下波动。8月份,日本制造业工业生产指数(季调)同比下降0.3%,已连续2个月下降。8月份,日本产能利用率指数(季调)同比下降2.3%,环比下降0.9%,为连续第9个月同比下降。(2)PMI下降。9月份,日本制造业采购经理人指数为51,比8月下降0.7。(3)失业率略有上升。8月份,日本失业率(季调)为3.4%,比上月上升0.1个百分点。(4)PPI持续大幅下降。9月份,日本生产者价格指数同比下降3.95%,连续第6个月同比下降,且降幅不断扩大,环比下降0.49%。(5)贸易逆差增加。8月份,日本贸易逆差为5694亿日元,较7月增加2989亿日元。

(四)巴西工业生产继续萎缩,失业率和物价持续上升

(1)工业生产持续负增长。8月份,巴西工业生产指数同比下降9%。环比上升1.9%,自2014年3月以来连续18个月同比负增长。(2)PMI有所回升。9月份,巴西制造业采购经理人指数升至47,较8月上升1.2,为连续第8个月低于50。(3)失业率持续上升。8月份,巴西六大城市失业率为7.6%,较7月继续上升0.1个百分点,已连续9个月持续上升,达到2010年8月以来近61个月的新高。(4)PPI持续上涨。9月份,巴西PPI同比增长8.1%,增速比上月提高1.25个百分点,自3月份以来已连续7个月同比增速逐月加快。(5)贸易顺差继续增大。9月份,巴西贸易顺差为29.4亿美元,比上月增加2.6亿美元,进口同比萎缩35.8%,出口同比萎缩17.7%。

(五)南非工业生产微弱增长,PMI回升

(1)工业生产微弱增长。8月份,南非制造业生产指数(季调)同比增长0.6%,为连续第2个月的同比正增长,但增速下降。(2)PMI略回升。9月份,南非制造业采购经理人指数(季调)为49,比上月上升0.1。(3)PPI增速略上升。8月份,南非PPI同比增长3.4%,增速比上月上升0.1个百分点。(4)贸易逆差增大。8月份南非贸易逆差99.5亿兰特,进口额较上月增长33.8亿兰特,出口额比上月减少54.5亿兰特。

(六)印度工业生产持续增长,但制造业PMI和对外贸易下降

(1)工业生产持续高速增长。8月份,印度工业生产指数同比增长6.4%,环比下降1.8%,已连续10个月同比正增长,增速创2012年10月以来34个月的新高。(2)PMI大幅下降。9月份,印度制造业采购经理人指数为51.2,较上月下降0.9,下降幅度较大,仍处于荣枯线上。(3)PPI持续下降。9月份,印度批发价格指数WPI同比下降4.5%,连续11个月同比负增长,降低速度有所减缓。8月份,印度产业工人CPI同比增长4.4%,为9个月以来的新低。(4)对外贸易同比大幅下降。9月份,印度出口额为218亿美元,同比下降24%,进口额为323亿美元,同比下降25%,实现贸易逆差104.8亿美元,出口额和进口额都已连续10个月同比负增长。

(七)俄罗斯工业生产和对外贸易持续回落

(1)工业生产持续萎缩。9月份,俄罗斯工业生产指数(季调)同比下降4.2%,连续7个月同比负增长,环比增长0.6%。(2)PMI回升。9月份,俄罗斯制造业采购经理人指数为49.1,较上月上升1.2,结束了持续3个月的下滑,但已连续10个月低于50。(3)通货膨胀居高不下。9月份,俄罗斯PPI同比大幅增长12.7%,增速略有下降,已连续8个月保持7%以上的增速,环比下降1.1%。(4)失业率持平。8月份,俄罗斯失业率为5.3%,与上月持平,是8个月以来的最低值。(5)对外贸易大幅萎缩。8月份,俄罗斯贸易顺差为87.5亿美元,同比下降46%,其中出口额同比下降39%,进口额同比下降34%。

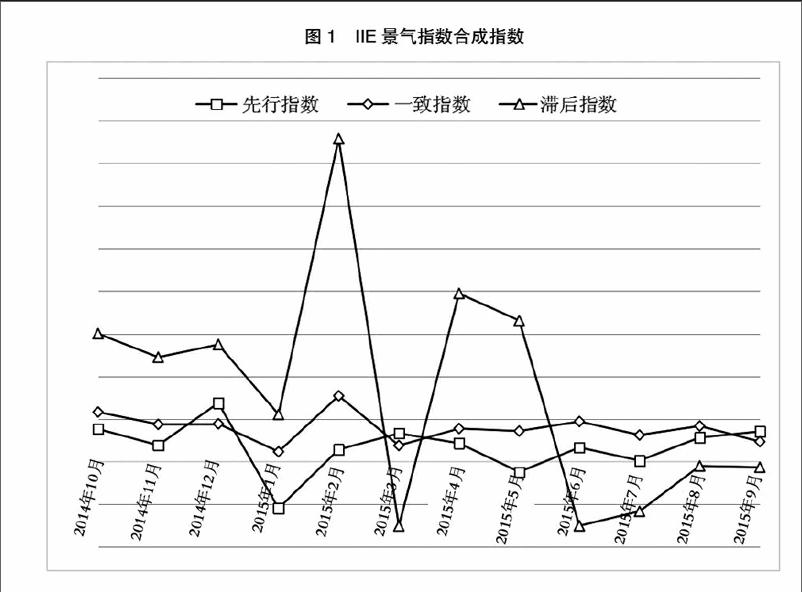

三、当前我国工业经济景气判断及趋势分析

(一)2015年9月份工业经济景气度持续低迷

从IIE工业经济运行监测信号图来看,2015年9月份工业经济景气度持续低迷。多项指标依旧处于偏冷区间,其中,制造业采购经理人指数继上月态势仍位于荣枯线之下,工业品出厂价格指数持续位于偏冷区间,一般贸易进口额继上月依旧处于过冷区间,而一般贸易出口额则由过冷转入偏冷区间,返回正值区间;发电量跌入偏冷区间,货运量仍在偏冷区间。固定资产投资完成额相对稳定;社会消费品零售总额稳居正常区间,对工业经济稳定起到支撑作用,代表货币政策信号的M1-M0表现积极,由正常区间转入了偏暖区间。

(二)2015年10月份工业经济小幅回暖可能性提高,但后继增长仍乏力

IIE景气指数先行指数预示10月份工业经济出现微弱回调的趋势,但后继增长仍乏力,工业增长在未来较长一段时间内将继续承受一定的下行压力。

10月份工业经济出现微弱回调的可能性增加。虽然较8月份,9月份工业增速有所下降,但一些积极的因素正在释放。一是制造业发展态势良好。2015年9月,制造业PMI为49.8%,比上月回升0.1个百分点,实现连续两个月回落后的微幅回升,且制造业生产和市场需求均有所回升。同时随着结构调整,制造业转型升级明显,2015年9月,高技术制造业PMI为55.6%,比上月上升3.4个百分点,为今年以来的新高。二是基础设施建设加快。国家“一带一路”发展战略、区域发展战略、自贸区建设等政策逐渐发挥作用。2015年9月,土木工程建筑业实现较快增长,且建筑业业务活动预期指数比上个月上升0.9个百分点,这表明企业对未来市场预期比较乐观。三是消费品市场有改善的趋势。2015年9月,社会消费品零售总额名义增长10.9%,比上个月上升1个百分点,若扣除价格因素实际增长10.8%,比上个月上升4个百分点。四是货币政策较为宽松,各种口径的货币供应量同比增长维持较高增长态势。

尽管存在诸多积极因素,但工业经济后继增长仍然乏力,在未来较长一段时间内还会继续承受一定的下行压力。一是虽然9月制造业PMI有所回升,但仍处于临界点以下,并低于历史同期水平,表明我国工业产品的国内外需求依然偏弱。二是消费在短时间难以出现明显改善,虽然全社会消费品零售总额名义和实际增速较上月均有微幅上升,但仍处于11%以下的低位水平。三是投资增长速度继续放缓。2015年9月全国固定资产投资(不含农户)增速为10.3%,比上月回落0.6个百分点。由于商品房前期库存基数较大,房地产开发投资增速继续回落,比上月降低0.9个百分点,1—9月份增长2.6%,增速比1—8月份回落0.9个百分点,房地产开发企业土地购置面积持续大幅下降,1—9月份的降幅比1—8月份扩大了1.7个百分点。四是进出口贸易同比增长依旧处在负值区间,进口额同比增长大幅下滑。

总体来看,比较9月份工业较低的增长速度,10月份工业微弱回调的可能性增加,但工业增长可能还会延续低位徘徊,并在较长时间内处于再平衡的阵痛中,难以真正回升,下行压力仍然较大。

(执笔人:原磊、张航燕、王秀丽、刘昶、李芳芳)

猜你喜欢

石油沥青(2021年2期)2021-07-21

电子测试(2018年9期)2018-06-26

金融博览(2017年7期)2017-07-12

电子制作(2017年24期)2017-02-02

河南科技(2014年8期)2014-02-27

江苏卫生事业管理(2013年6期)2013-03-11

环球时报(2009-11-23)2009-11-23