政府预算执行偏差的行为经济学分析

2015-12-06 02:43马蔡琛张铁玲孙利媛

财经论丛 2015年3期

马蔡琛, 张铁玲, 孙利媛

(南开大学经济学院,天津 300071)

政府预算执行偏差的行为经济学分析

马蔡琛, 张铁玲, 孙利媛

(南开大学经济学院,天津 300071)

本文以预算资金使用部门为考察对象,构建了预算执行偏差的前景理论模型,试图解构不同行为模式下的决策者偏好选择。根据参照依赖、损失厌恶、敏感度递减等特性,刻画了预算执行偏差的行为响应机制。进而提出利用“可得性偏差”,建立相应的奖惩机制,取消法定支出挂钩的做法,突破“沉锚效应”的路径依赖,突出“框架效应”的正面影响,提升财政资金使用绩效等政策建议。

政府预算;预算执行偏差;行为经济学;前景理论

一、问题的提出及相关文献述评

图1 全国财政超收超支额占GDP比率*数据来源:中国政府预算报告(1994~2014)。

如果将政府预算从方案形态转化为现实形态看作动态演进过程,预算执行偏差就体现为实际数据与评估参数之间的差异,也可理解为因各种主客观因素的影响,决算数与当初设定的预算数之间出现了偏离,故也称为预决算偏离度(或预算偏离度)。近20年来,我国预算偏离度呈日渐加大趋势,1994—2013年间,全国财政超收总体处于快速增长区间,尽管2006年引入预算稳定调节基金机制后,略有缓解,但很快重拾大规模超收态势。在20年间,财政超收率在5%以上的有13年,10%以上的5年,年均超收率高达7.8%,其中2007年达到峰值(为16.47%),财政收入超预算增长已成为一种常态,超收与超支之间存在某种“直通车效应”(参见图1)。而预算管理相对成熟的美国,其政府预决算收支的偏差,则得到良好控制,除2009年因“救市”措施引发的预算数据较为反常外,其余年份的预决算偏差基本控制在3%以内[1]。

政府预算利益相关主体的群体决策行为,作为不确定条件下判断与决策的综合体现,不仅受到利益驱动和法律约束,还受到参与主体行为心理因素的影响[2]。回顾现代预算理论的发展,20世纪60年代以前,是缺乏相对系统的预算理论的。Wildavsky(1964)[3]和Fenno(1966)[4]形成“渐进主义”预算理论,到Clynch(1998)[5]、Rubin(1988)[6]和Schick(1986)[7]等人分别从多元需求和预算支出基线等角度提出置疑,进而提出公共预算的政策过程模型和宏观预测模型,但均未能取代渐进预算理论的主流地位。正如巴特尔Bartle(2001)[8]指出的,我们有许多预算理论,只是没有一种是最合适的。就学科跨度而言,预算研究也逐渐超出了传统财政经济学的范畴,呈现出与其他学科(如公共管理学、社会学、法学等)交叉渗透的整合趋势,更多体现了细分化研究的发展态势(Rubin & Bartle,2005)[9]。

行为经济学的基础是心理学理论(尤其是实验心理学和认知心理学)在经济学中的应用。行为经济学从人类自身的心理特质和行为特征出发,揭示了影响行为选择的非理性心理因素,其分析方法比较契合实际生活中的决策状况。其实,早在亚当·斯密、马歇尔、凯恩斯的时代,就开始关注人类行为的经济分析。20世纪70年代,Kahneman和Tversky创造性地实现了心理学和经济学的融合,奠定了以“前景理论”(prospect theory)为核心的行为经济学分析框架[10]。Richard Thaler(1999)[11]提出“心理账户”(Mental Account)概念和“行为生命周期假说”(behavioral life-cycle hypothesis),在经济分析中引入行为心理因素,从而拓展了行为经济学的研究领域。

就现实应用而言,行为经济学主要应用于微观经济领域;对于宏观层面的问题,尤其是制度运行中群体心理与个体心理的反应机制差异,则因小样本实验扩大至海量宏观范围后,其结论的可拓展性受到局限。在公共经济学领域,行为经济学仅在公共产品供给、税收遵从等有限主题有所应用,但鉴于其充分考虑了心理因素对行为主体决策的影响,对经济行为的分析更具解释性,自20世纪80年代以来,各国政府预算研究的重点也开始转向各利益主体的行为选择问题。2004年,美国南加州大学法学院的McCafery与密歇根大学税收政策研究中心的Slemrod首次提出行为财政学(behavioral public finance)的学科概念以来,逐渐形成了行为财政学这一新兴的经济学分支[12]。行为财政学借助行为经济学的心理分析理论和实验研究方法[13],对财税问题进行了重新解构,以使财政学对现实问题更具解释性和科学性。关于行为经济学在财政管理中的应用,目前国内主要集中于财政收入一翼(如税收遵从等领域),对于公共产品、预算遵从等问题也略有涉及。例如,童锦治和舒逸之(2010)[14]、吴旭东和姚巧燕(2011)[15]基于行为经济学的损失规避效应和心理账户效应,对影响税收遵从和税收决策的因素进行了分析。曲创和臧旭恒(2003)[16]的研究显示,人们在公共产品供给实验中的行为,并不符合传统的“搭便车”假说。马蔡琛、赵灿(2013)[2]运用行为经济学的前景理论,从参照依赖、损失厌恶、敏感度递减三个维度,剖析了预算偏离的心理动因,进而提出总额预算控制、实施中期预算框架等政策建议。

二、理论框架:预算执行偏差的前景理论模型

(一)模型假设

本文以预算资金使用部门(资金需求方)作为考察对象,尽管其损益包含物质和精神两个方面,不仅有现时影响还有未来潜在的影响,但从模型简化出发,我们仅考虑现时的物质性的收益和损失。

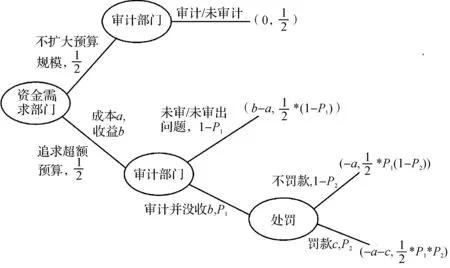

假设该部门可选择维持既有预算规模(方案一)、也可选择花费代价换取预算规模的扩张(方案二)*在新争取的预算规模中,实际上包含了一定比例的自由裁量资金,以下简称“超额预算”。,且预算增加额大于成本支付。就监督机制而言,审计部门对资金使用者的绩效审计为概率性事件(可能“认真审计”也可能“走过场”)。假设在“认真审计”的情况下,超额预算部分将被全部没收(在此假定审计部门是理性人,超额预算系寻租获得的非正当预算增长,而非公共服务之需要),是否进一步处罚(如削减下期预算规模或处以罚款等)也非必然性事件。

(二)模型构建

图2 预算资金使用部门的行为决策过程

根据上述假设,确定指代变量关系如下(各变量均大于0)。P1:资金需求部门追求超额预算、但被认真审计的概率;P2:审计部门没收超额预算后,实施进一步处罚的概率;a:资金需求部门追求超额预算需要投入的成本;b:超额预算带来的收益;c:审计部门进一步处罚的罚款额。其中:P1、P2∈[0,1],b>a>0,c>0。其行为决策过程如图2所示:

根据期望值模型:

E1=0

根据累计前景理论,计算前景价值如下:

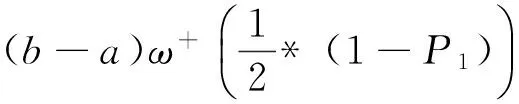

V1=0

假定数据:a=0.1b,c=b,P1=0.6,P2=0.1,则“方案二”的三种情况分别为(0.9b,0.2),(-0.1b,0.27),(-1.1b,0.03)。

计算:E2=0.12b>0期望值模型下,选择“方案二”。

参照Kahneman和Tversky对价值函数和决策权中函数的定义:

其中参数α,β分别表示收益和损失区域价值幕函数的凹凸程度;P为概率,λ,γ,δ为参数。

x≥0和x<0时,γ,δ分别取0.61和0.69,α,β都取0.88,λ取2.25。

=b0.88[0.90.88*0.2608-2.25*1.10.88*0.0809-2.25*0.10.88*(0.2570-0.0809)]

=b0.88(0.9115*0.2608-2.4469*0.0809-0.2966*0.1761)

=-0.0125b0.88<0

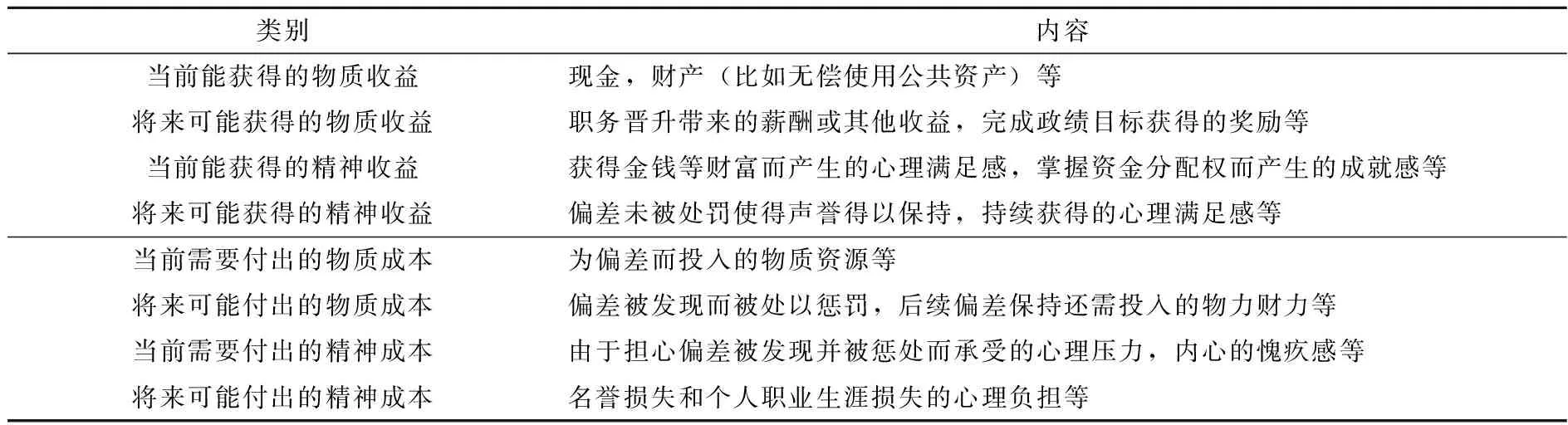

故在前景理论模型下,将会选择“方案一”。基于传统的期望理论模型,决策者倾向于追求“超额预算”。而前景理论模型囊括了决策者心理活动的影响,故更为接近真实的预算决策过程。在该过程中,对于大概率得失(-0.1b,0.27)往往赋予一个较小的概率(0.1761<0.27),表现出风险偏好;对于小概率事件(-1.1b,0.03),却赋予比较高的概率(0.0809>0.03)。这样就很好地论证了“小概率事件”理论,也即权重函数的亚确定性——p较小时,π(p)>p;p居中或较大时,π(p) 上世纪70年代末,卡尼曼(Kahneman)和特维斯基(Tversky)提出了前景理论,认为在面对未来的风险决策中,参与者通过价值函数来进行判断。该函数具有三个重要性质,即参照依赖(reference dependence)、损失厌恶(loss aversion)、敏感度递减(diminishing sensitivity)[17]。本文将从这三种行为特性出发,进一步刻画预算执行偏差的各种行为响应机制。 (一)参照依赖 无论是价值函数中“收益”与“损失”的衡量,还是决策权重的确定,都具一定相对性。预算执行偏差的分析中,其“收益”与“损失”如表1所示,但需考虑行为主体内心的“参考点”,且损益确定是经验型的,会随行为主体的经验积累而不断进化或修正。由于人对特殊事件的记忆较为深刻、一般性事件则往往视而不见,这就容易造成低估大、中概率事件,却过高估计小概率事件。根据卡尼曼和特维斯基(1979)的研究结论,决策者通常对低于0.3的概率赋予较大权重,对高于0.3的概率赋予较低权重[18]。在预算决策中,典型的“低估大概率事件案例”包括:在预算监管较好的决策环境中(即预算偏差被发现的概率较高),偏好风险的行为主体却往往将“被发现的概率”赋予较低的权重,从而扩大了追求超额预算的可能性[19]。 表1 预算执行中的“收益”与“损失” (二)损失厌恶 预算管理者对于预测误差的损失函数*损失函数是统计决策理论的基本概念,用以衡量预测误差(ei)对决策者造成损失的大小。,其信息是不对称的,由此导致了相对保守或悲观的预测[20]。也就是说,在价值函数中,决策者预测过于乐观而产生预算收入不足的代价,较之因预测保守而形成预算超收的代价,要高得多[21]。预算管理者因损失厌恶、追求稳健的管理以及超收资金的自由裁量权,往往具有主动追求预算执行偏差的动机。2012年以来,我国预算超收的增速降低甚至负增长,这似乎与决策者的“损失厌恶”心理相悖,但鉴于我国经济增长进入“新常态”、预算硬约束不断强化、预算透明度逐步提升,这些新情况在无形中改变了决策者内心的“参照点”。鉴于决策者价值函数和决策权重函数的参考点均系经验值,会随其经验积累而不断修正,故而这种超收增幅的变化也体现了决策者适应新环境的一种策略调整。在广义政府层面,损失厌恶心理会导致财政资金的低效率或总预算规模的非帕累托改进。假定预算资源总量固定,而任何资源配置效率的改进,均只能通过各支出部门预算的此消彼长来实现。研究显示,资源削减方因“损失”而减少的心理效用,大约是资源增加方因“收益”而增加的心理效用的2倍(即损失厌恶系数为2)[10]。 (三)敏感度递减 在价值函数中,敏感度递减表现为边际心理效用随损失或收益的数值增加而变小。实际情况与参照水平之间的相对差异,比实际的绝对差异更为重要[10]。在现实预算管理中,立法机构对年度预算的审批过程,就是敏感度递减的典型例证。例如,立法机构在审核某部门的支出预算时,如项目支出A从上年的20万元增至24万元,而项目支出B由200万元增至204万元,尽管二者净变动额相同,但引起的心理反应却不一样,因A项目的变动幅度更大,故立法机构将会更为关注其变化。反之,如果变动比率相同且均较小时,立法机构又容易忽视变动规模总量上的变化。 (一)利用“可得性偏差”,构建预算执行偏差的奖惩机制 “可得性偏差”(availability fallacy)是指人们会根据最容易成功的个案,判断潜在结果出现的可能性,并据此结论做出更具普遍性的选择[22]。可得性偏差表明,决策者在判断中容易受记忆效应的影响,在实践中不仅存在“羊群效应”,还存在“自我羊群效应”。例如,针对80多个中央部门公开的决算数据分析,2012年决算总额达9200多亿元,超出预算2200多亿元,只有不到10个部门的决算支出低于预算[23]。这反映出各部门之间存在着某种彼此观望、互相攀比的“羊群效应”,而一旦这种预决算偏离成为常态现象,则会进一步引发“自我羊群效应”。 如欲扭转各地区、各部门之间在预算执行偏差问题上相互观望、跟风盲从的“羊群效应”,仍旧可以适当利用决策者行为中的“可得性偏差”。通过强化对典型预算执行偏差行为的惩处力度,建立正向激励兼容机制,促使各级政府部门有效节约预算资金,各级财政部门逐步约束预算超收行为。例如,针对大规模的预算超收(如预算执行偏离度超过10%以上),可以相应扣减上级政府的税收返还或一般性转移支付数额[2]。通过这种惩戒响应机制,警示其他利益相关主体进一步提升预算执行精度,减少预算执行偏差。 (二)取消法定支出挂钩的做法,突破“沉锚效应”的路径依赖 锚定效应(或称沉锚效应,anchoring)是指某些特定现象类似于“锚”一样,始终影响着决策主体对某类事务的定量估测。在预算管理实践中,各资金使用者在上报年度预算草案时,经常参考既往经验或进行横向类比,而难以真正施行“零基预算”(zero-based budget)的决策方法。其中最为典型的“沉锚”效应,就是那些已滞后于现实需要的制度规章。例如,多年前发布的《关于编制2001年中央预算和地方预算的通知》中曾经指出,“财政收入的增幅略高于国内生产总值的增幅,继续提高财政收入占国内生产总值的比重”,在这一“沉锚效应”的引导下,各级政府部门及税收征管当局就会不断提升财政收入的占比水平。 与之类似的还有法定支出问题。据统计,我国现行部门法的规定中,共有教育、三农、科技等七项财政支出,与国内生产总值或财政经常性收入挂钩,占全国财政支出的比重高达48%[24],这导致预算管理陷于碎片化的窘境。因此,在《中共中央关于全面深化改革若干重大问题的决定》中明确规定,清理规范重点支出同财政收支增幅或生产总值挂钩事项,一般不采取挂钩方式。这涉及到《教育法》、《农业法》、《科技进步法》等相关法律法规,同中央深化改革决定之间的冲突及协调问题。因此,可以将这几部法律法规的修订,作为打破沉锚僵局的突破口,切实推进全口径预算体系的建设。 (三)突出框架效应的正面导向,提升财政资金使用绩效 各类预算问题以何种方式呈现出来,也会影响行为主体对于预算执行偏差的态度。例如,在预算监督与绩效评价过程中,从项目遴选到绩效监督的全过程(诸如项目指标的选取和权重、指标表达方式等),均显示出强烈的框架效应(framing effect)。这种框架效应之于政府预算绩效管理,体现为正反两方面的作用效果。就预算资金使用部门而言,如何构造显示项目绩效的指标,也面临着不同的框架选择。如果迎合核心预算机构(如美国的OMB、我国中央层面的财政部预算司、地方层面的预算编审中心)的兴趣和偏好,选择符合监管者认知习惯的指标,就有利于借助框架效应的心理暗示作用,达到诱导或操纵预算监管者的目的。 当然,也存在着有效利用框架效应,提升预算资金使用绩效的正向路径选择。例如,在预算绩效评价中,各利益主体的集体行动与个体理性决策不同,将受到集体行动中群体心理因素的影响,会出现各种决策行为偏差(decision and behavior biases)。由于模仿和传染机制的作用,这种行为偏差在个体和群体之间可能呈现较大差异,并进一步影响未来预算循环中的利益主体决策行为及其绩效结果。因此,需要在不同绩效评价指标框架之间斟酌权衡,通过比较不同利益群体对于预算绩效指标约束框架的“理性”或“非理性”行为反应,分析如何通过激励兼容和彼此制衡的机制设计,提升财政资金使用绩效。 [1] 徐阳光.收入预测与预算法治——预决算收入偏差的法律评估[J].社会科学,2011,(4):43-51. [2]马蔡琛,赵灿.公共预算遵从的行为经济学分析——基于前景理论的考察[J].河北学刊,2013,(4):127-130. [3] Wildavsky A.The Politics of the Budgetary Process[M].Boston:Little Brown,1964. [4] Richard F.Jr.The Power of the Purse:Appropriations politics in Congress[M].Boston:Little,Brown.1966. [5] Edward C.Budget Theory[A].Jay M.Shafritz.International Encyclopedia of Public Policy and Administration[C].Colorado:Westview Press,1998. [6] Rubin I.S.New Directions in Budget History[C].New York:State University of New York Press,1988. [7] Schick A.Macro-budgetary adaptations to fiscal stress in industrialized democracies[J].Public Administration Review,1986,46(2):124-134. [8] Bartle J.R,Jun Ma.Applying Transaction Cost Theory to Public Budgeting and Finance.In Bartle.J.Eds Evolving Theories of Public Budgeting[M].New York:JAI Press.2001. [9] Rubin M.,Bartle J.R.Integrating gender into government budgets:A new perspective[J].Public Administration Review,2005,65(2):259-272. [10] Kahneman D.,Tversky A.Loss aversion in riskless choice:A reference-dependent model[J].Quarterly Journal of Economics,1991,106(4):1039-1061. [11] Thaler R.Mental accounting matters[J].Journal of Behavioral Decision Making,1999(12):183-206. [12] 刘蓉,黄洪.行为财政学研究评述[J].经济学动态,2010,(5):132-135. [13] 刘华,周琦深,王婷.实验研究方法在行为财政学中的应用[J].经济学动态,2013,(3):119-128. [14] 童锦治,舒逸之.行为经济学对税收决策研究的启示[J].税务研究,2010,(11):22-25. [15] 吴旭东,姚巧燕.基于行为经济学视角的税收遵从问题研究[J].财经问题研究,2011,(3):84-89. [16] 曲创,臧旭恒.公共物品理论研究中的实验方法[J].经济学动态,2003,(7):27-31. [17] 董志勇.行为经济学原理[M].北京:北京大学出版社,2006.4. [18] Kahneman D.,A.Tversky.Prospect theory:An analysis of decisions under risk[J].Econometrica,1979,47(2). [19] 陆成良.基于行为经济学的职务舞弊行为倾向实验研究[D].大连:东北财经大学硕士学位论文,2012:21. [20] Bretschneider,S.,Schroeder,L..Evaluation of commercial economic forecasts for use in local government[J].International Journal of Forecasting,1988,4,pp.33-43. [21] 马蔡琛.市场经济国家的预算超收形成机理及其对中国的启示[J].财政研究,2008,(11):72-75. [22] [美]迈克尔·舍默著,闾佳译.当经济学遇上生物学和心理学[M].北京:中国人民大学出版社,2009.73. [23] 蒋彦鑫等.80余部门决算总额9200多亿元 超预算2200亿[EB/OL].http://news.qq.com/a/20130719/001652.htm,2013-07-19. [24] 凤凰资讯.财政部部长楼继伟就预算法修改答记者问[EB/OL].http://news.ifeng.com/a/20140901/41811006_0.shtml,2014-09-01. (责任编辑: 风 云) Behavioral Economics Analysis of Government Budget Execution Bias MA Cai-chen, ZHANG Tie-ling, SUN Li-yuan (School of Economics, Nankai University, Tianjing 300071, China) With the user departments of budgetary fund as the research subject, this paper constructs the prospect theory model for budget execution bias and analyzes decision-makers’ p elections under different patterns of behavior. According to the characteristics such as reference dependence, loss aversion, diminishing sensitivity, this paper depicts the behavior response mechanism of budget execution bias and makes policy suggestions, including establishing a reward and punishment mechanism based on availability fallacy, unhooking legal expenditure’s connection with the growth rate of financial revenue and expenditure or gross product, breaking path dependence of anchoring, highlighting the positive impacts of framing effect and improving financial fund performance. government budgeting; budget execution bias; behavioral economics; prospect theory 2014-10-22 国家社会科学基金重大项目(12&ZD198);国家社会科学基金项目(12BJY134);教育部人文社会科学研究规划基金资助项目(12YJA790097);南开大学百名青年学科带头人培养计划资助;天津市高等学校创新团队培养计划资助 马蔡琛(1971-),男,北京市人,南开大学经济学院教授,博士生导师;张铁玲(1988-),女,河南固始人,南开大学经济学院硕士生;孙利媛(1989-),女,河南新乡人,南开大学经济学院硕士生。 F812.3 A 1004-4892(2015)03-0017-07三、预算执行偏差的行为响应机制

四、治理政府预算执行偏差的路径选择

猜你喜欢

社会科学战线(2022年8期)2022-10-25

数学小灵通·3-4年级(2021年5期)2021-07-16

小猕猴智力画刊(2020年12期)2021-01-07

学生天地(2020年6期)2020-08-25

数学年刊A辑(中文版)(2020年2期)2020-07-25

英语文摘(2019年11期)2019-05-21

今日农业(2019年15期)2019-01-03

共产党员(辽宁)(2015年2期)2015-12-06

读者·校园版(2015年19期)2015-05-14

海峡姐妹(2014年2期)2014-02-27