互联网金融对商业银行的冲击

2015-12-05 07:17景海霞寇明婷

山西大同大学学报(社会科学版) 2015年3期

景海霞,寇明婷

(山西大同大学商学院,山西 大同037009)

一、引言

互联网的迅速发展,引发了经济社会各方面深刻的变化。近年来,一些掌握互联网入口的第三方机构利用大数据、云技术等现代信息技术,推出了各种创新性的互联网金融产品,打破了银行类金融机构传统的商业经营模式,余额宝的推出进一步引发了对银行类传统金融服务业务改革的深层思考。2013年6月13日由支付宝与天弘基金公司联合推出的余额宝,在金融发展史上具有划时代的意义,作为一项特制余额增值服务,其本质是一种货币基金理财产品。依靠既有的支付宝平台,余额宝专门为客户定制了一套以电子商务为媒介的流动现金管理方案,即满足了现金管理、理财增值、购物缴费、提现转账于一体的客户需求。这种便捷式的金融服务更是以低门槛、低费用的价格优势,辅助于能随时消费支付,但收益又明显高于商业银行的活期存款等差异化策略直接侵入了商业银行,危胁国有商业银行的核心领域。发展至今,余额宝受到大量投资者的追捧。统计数据显示,自从余额宝推出后短短18天内,用户数达到251.56万,资金规模达到57亿元,这种飞速增长的事态在2014年更加猛烈(如图1所示),在一定程度上构成了对商业银行存款账户的可替代性的威胁,其后不断涌现的互联网基金引起了银行板块的剧烈波动,专家学者对此高度关注。基于此,本文通过事件研究法,分析余额宝推出对银行板块的市场影响,并试图探求互联网金融引发商业银行深层改革的思考。

图1 余额宝规模变化趋势图(2013.6-2014.9)

二、研究设计与样本选择

事件研究法是金融领域最常用的计量经济研究方法之一,它是在特殊的事件窗口中研究投资者对某一特定事件信息引发的股票市场异常价格反映的方法。事件研究首先要选定事件日,在此基础上确定估计窗口、事件窗口。具体到本文,以余额宝正式推出2013年6月13日为事件日;应用估计期(推出日前10天至推出日前110天)的数据,选择最常用的市场模型来计算股票在事件期(推出日前10天至推出日后10天)的期望报酬率,即正常收益率;在此基础上计算超额收益率和累积超额收益率等来观察股票价格在余额宝推出日前后的市场反应。

本文选择上海证券交易市场五大国有商业银行和九家股份制商业银行为研究样本,筛选标准基于以下方面的考虑:第一,五大国有商业银行以存贷款为其主营业务,余额宝的推出使得活期存款,甚至定期存款的数量急剧下降,国有商业银行的利益受到威胁;第二,股份制商业银行曾经适应市场需求,推出过货币基金类的投资理财产品,进而吸收了很大一部分存款,但与余额宝相比较,其产品的优势正在受到极大的挑战。由此最终选择了满足条件的14家上市银行,分别是:农业银行(601288)、工商银行(601398)、中国银行(601988)、建设银行(601939)、交通银行(601328)、浦发银行(600000)、华夏银行(600015)、民生银行(6000016)、招商银行(600036)、南京银行(601009)、兴业银行(601166)、北京银行(601169)、光大银行(601818)、中信银行(601998)。数据来源于新浪股票行情系统。

三、实证分析

(一)样本的统计描述

2013年6月13日余额宝推出期间,对银行板块和上证综合指数这两个收益率序列数据做基本统计,得到其统计特性,见表1。

表1 样本数据的统计描述

从银行板块价格指数与上证综合指数收益率序列的均值来看,二者均值均小于零;标准差显示银行板块较上海证券交易所的市场水平指数波动性表现更强;Jarque-Bera统计量和偏度表明两个收益率序列的分布均与正态分布有较大差距,且银行板块收益率左偏,上证综合指数收益率右偏;从峰度看,各序列的峰度均大于3,表明两个序列均表现为尖峰厚尾分布;ADF检验结果证明两个序列是平稳的。

(二)市场反应的实证分析

按照事件研究法的步骤对样本数据进行处理,得到国有商业银行、股份制商业银行和整体银行板块在事件前后10个交易日内的市场反应的统计结果,如表2所示。

表2 余额宝推出前后商业银行股票平均异常收益率与平均累计异常收益率

依据表2绘制更为直观的观测图(图1至图3), 可以更加清晰地看到市场反应结果。

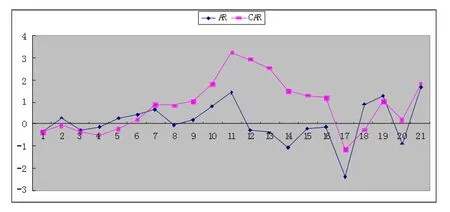

图2 国有商业银行在余额宝推出事件中异常收益与累积异常收益

图3 股份制商业银行在余额宝推出事件中异常收益与累积异常收益

图4 商业银行在余额宝推出事件中异常收益与累积异常收益

从图2中可以看出,国有商业银行在事件日前超额收益、累计超额收益呈现上涨趋势,但是在余额宝正式推出事件日之后迅速下降,并且一直持续到事件发生后的第七天,CAR值达到最低点-1.16,其后股指的累计超额收益率波动发展,这说明事件信息公告、市场迅速吸收反映强烈;从图3中分析,股份制商业银行在事件发生前后的超额收益正负波动较大,累计超额收益表现出明显的负值,一直持续到事件日后的第六天,正负波动的跳跃,说明股票市场对事件信息有一定反应,但反应不强;从图4综合结果分析,看到整体银行业市场在余额宝推出这一事件影响下,股票市场的平均超额收益呈现剧烈正负波动的现象,尤其是在事件日后负向明显且保持持续下降趋势,但随后可能受到市场其他因素的影响,股指出现上涨的波动现象。与此同时,超额累积收益在事件前主要显示是负值,但是在事件发生后,前期的短暂波动上涨趋势戛然而止,迅速呈现下降趋势。国有商业银行、股份制商业银行,在面对行业新事物的出现立刻显现出强烈的市场反应,余额宝推出的一天后银行板块的下降趋势明显,说明投资者通过公共信息获得此公告,并存在预期不利的判断,引发该板块股价的波动;进一步做对比,发现国有商业银行板块对余额宝推出这一信息负向回应更为显著。综上所述,本文得出了如下实证分析结论:余额宝的推出对银行板块股票有短期的负面影响。

将余额宝推出这一事件对银行板块的影响做著性检验,如表3所示,国有商业银行与股份制业银行对此有不同的市场反应。在余额宝推出事件发生时,国有商业银行全部事件窗口在1%显著性水平下的平均累计收益率都是显著的,且在事件发生后平均累计收益率在不断的降低;而股份制商业银行只有在事件窗口(-10,-1)、(-5,-1)显示出同样的显著性水平,在事件发生时和发生后对此影响并不显著,因此,综合整个银行板块,我们只得到在事件前(-10,-1)的5%显著性结果,这与前述研究结果是一致的。第一,与股份制商业银行对比,国有商业银行板块对余额宝推出这一信息负向回应更为显著;第二,余额宝的推出对银行板块股票有短期的负面影响。

表3 商业银行股票的平均累积异常值及显著性

四、结论与建议

本文运用事件研究方法探究了余额宝推出对银行板块的影响,结果显示:余额宝推出对银行业有短期负面效应,且从长期来看,负面效应的影响不能忽视。这个实证检验的结果再次说明,商业银行控制和垄断金融业务、金融渠道的局面在互联网时代受到了显著的冲击。余额宝的推出预示了商业银行的“蛋糕”,如活期存款业务、理财业务和基金代销的利润会受到来自互联网基金的抢夺,随后引发的互联网基金的聚集效应和蝴蝶效应,使得传统金融业会进一步受到蚕食,这势必引发商业银行在互联网时代背景下加快金融业制度调整与创新的步伐。

一方面要加强商业银行经营管理信息化,实行大数据经营战略。互联网金融时代的到来,对数据的掌握和有效处理是创新商业经营模式的核心要素。余额宝的推出并成功运营就是借助互联网聚集的客户海量数据,实现了对客户资金流动性的准确预估,从而在降低流动性风险的过程中满足了客户的个性化需求。我国商业银行一直以来就拥有稳定的客户资源和系统优势,在此基础上应尝试跨界电子商务,直接获取自身客户的活动数据,精准把握客户的实际需求,并以此为依据进行商业模式创新、业务流程重组和金融产品设计,这是商业银行经营战略取胜的关键。

另一方面要打造个性化、多元化的产品营销模式,树立商业银行以“提升客户价值”为中心的服务营销理念。一直以来,商业银行只针对企业客户的大额活期存款及居民在五万元以上的存款提供现金管理业务,对于绝大多数的散户小额存款却忽略已久,而余额宝等互联网基金正是利用此市场空隙,通过T+0赎回模式,1元入户的低门槛设置等差异化营销模式快速占领了市场,吸引了一大批商业银行存款客户。对此,商业银行应打破传统的垄断思维,建立差异化营销策略,以谋求客户价值的提升,除提供单一的传统信贷、存取款等业务外,可以依据自身系统和业务优势,提供多元化存款价值服务,如活期余额理财、线上/线下购物等多种金融产品服务。

此外,商业银行还要注重培养互联网金融复合型人才。市场的落后根源于商业银行员工知识结构的落后。互联网金融对人才提出了更高的要求,既要熟悉银行业务运行和管理决策,又要懂得数据建模和精通计算机网络技术,这是商业银行在互联网时代不断发展创新的动力之源。

[1]邱 勋.余额宝对商业银行的影响与启示[J].新金融,2013(09):50-54.

[2]刘 晖等.基于T+0模式的互联网金融产品研究——以余额宝为例[J].生产力研究,2014(02):55-57.

[3]张海超等.分析“余额宝”的发展模式及对银行金融的冲击[J].西南民族大学学报,2013(06):948-951.

[4]董梅生,杨德才.“余额宝”交易成本、有限理性及相机治理[J].改革,2014(04):141-150.

[5]周 宇.互联网金融:一场划时代的金融改革[J].探索与争鸣,2013(09):67-71.

[6]邱冬阳,肖 瑶.互联网金融本质的理性思考[J].新金融,2014(03):19-22.

[7]马广奇,赵芬芬.余额宝的金融创新及其影响分析[J].武汉金融,2014(03):24-25.

[8]纪照寒.从余额宝投资价值看中国互联网金融的未来发展趋向[J].理论导刊,2014(07):77-80.

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年5期)2016-09-29

管理现代化(2016年6期)2016-01-23