保险公司多元化经营对绩效的影响

2015-12-05 05:27王志芳张强春

重庆大学学报(社会科学版) 2015年5期

王志芳,张强春

(1.山东财经大学 经济学院,山东 济南 250014;2.中国保监会山东监管局,山东济南 250014)

经营多样化的业务,还是专注于某一领域,是企业经营发展必须作出的战略选择。学术界对企业多元化经营与绩效的关系进行了深入研究,这些研究广泛渗透到各个行业或领域,但结论并不一致。就保险业而言,国外有的研究表明多元化有利于提升经营绩效,有的则相反。从中国保险业看,近年来保险业务快速增长,保险公司数量大幅增加,公司类型除原有的财产保险、人寿保险两类外,农业保险、责任保险、汽车保险、健康保险、养老保险等专业性保险公司纷纷成立,一些公司经营法定业务范围内的所有险种类别,而有的仅专注于几个险种。险种多元化程度对公司经营业绩有何影响?多元化程度越高越好,还是越低越好?值得探究。保险机构的多元化经营在财产保险领域尤为鲜明,财产保险公司的业务范围跨度大,不同业务类型差异大,如通常的险种划分达14个,既包括财产保险业务,也包括意外伤害、短期健康险等人身保险业务;而财产保险业务既包括狭义的财产损失保险,也包括责任保险、信用保险、保证保险、农业保险等。因此,以财产保险公司为代表,实证分析多元化经营对公司绩效的影响,对于验证企业多元化理论,探究保险业经营发展规律具有积极意义。

一、文献回顾

自20世纪50年代美国学者Ansoff提出多元化的概念以来,多元化经营一直是经济管理研究的热点领域之一,相关研究涉及多元化经营的原因、动机、方式、影响等诸多方面。其中,大量研究深入分析了多元化经营与绩效的关系。从内在机制看,企业多元化经营可能带来协同效应,产生范围经济,增强市场力量,形成内部市场,提升资源配置效率,分散企业经营风险[1],这些都对企业绩效产生有利影响。同时,多元化经营也会导致企业内部资源分散、协调难度增大、委托代理问题、效率下降等问题[2],对企业绩效产生负面影响。为此,许多学者从实证角度检验多元化经营与绩效的关系,但结论并不一致,有的研究表明二者存在正相关关系[3],有的研究结果则为负相关关系[4],也有研究结论为存在非线性关系[5]。

20世纪70年代国外开始出现对保险机构多元化经营问题的研究,进入21世纪后此类研究明显增多。这些研究在内容上,主要涉及保险公司多元化经营的原因、对绩效的影响等方面;在方法上,主要依据企业多元化经营理论假说,实证检验保险机构的情况。就保险机构多元化经营对绩效的影响而言,实证分析尚未得出一致性的结果。有的研究认为多元化经营对保险机构的业绩存在正效应[6],但多数研究表明,多元化经营会损害保险机构的绩效或市场价值,如 Hoyt和Trieschmann[7]、Liebenberg和Sommer[8]、Cumm ins 等[9]、Shim[10]等对美国保险市场的研究均表明,多元化经营的保险机构,其市场表现或绩效不如专业化经营的保险机构。当然,多元化经营对保险机构绩效的影响可能更加复杂,如Elango等[11]的研究表明,财产险公司多元化经营与业绩存在非线性关系,而Hardwick和Adams[12]的研究表明,多元化经营对保险机构业绩的影响,与考察期限及市场景气状况有关,短期(或景气年份)不同于长期(或衰退年份)。

近年来,国内学者也开始关注保险机构多元化经营问题。高海霞[13]将保险机构多元化经营划分为专业化、混业、分业、综合经营等阶段,并分析了多元化对经营风险和绩效的影响,认为多元化有助于分散保险经营风险。喻罗林[14]研究表明,中国保险机构多元化经营与绩效存在弱的正相关关系。李瑞红[15]研究表明,财产保险机构多元化经营与绩效存在非线性关系。许莉等[16]实证分析发现,中国财产保险机构的多元化经营对绩效影响是非线性的。张强春和王志芳[17]研究发现保险公司多元化经营不利于健康保险业务发展。此外,张强春[18]对中国财产保险公司多元化经营动机的研究表明,保险公司产品多元化经营受到追求盈利、扩张规模、分散风险、内部资本配置、公司治理等方面因素的影响。

总而概之,国内对保险公司多元化经营问题的研究有以下特点:一是相关研究刚刚起步,文献数量较少,也没有一致性的研究结论;二是实证研究的样本数量和观测值较少,如高海霞[13]、喻罗林[14]的研究对象分别为10家、8家保险机构,李瑞红[15]的研究仅限于甘肃省财产保险公司,许莉等[16]样本中多数年份的公司数量仅为几家、20几家,观测值共131组;三是研究的样本期间多是在2006年以前,个别研究能到2008年,实际上2006年以来中国保险市场的变化很大,而对这段时期的研究尚处于空白;四是实证分析的模型和方法较为简单,很多研究未做严格的检验。针对现有研究的不足,本文以2007-2012年中国40家财产保险公司的均衡面板数据,采用多组解释变量和被解释变量,并充分考虑相关因素的影响,对保险公司多元化经营对绩效的影响进行实证分析。

二、数据、模型和方法

(一)样本、数据与变量选择

2006年以来中国保险机构大量增加,2012年末共有62家财产险公司。为尽可能扩大样本数量并反映近年来的趋势变化,本文将研究区间确定为2007-2012年。2007年以前成立的财产险公司有41家①本文的研究对象为直接保险公司。劳合社(中国)保险公司成立于2007年,但成立之初仅经营再保险业务,2010年才开始经营直接保险业务,因此本文样本未包括该公司。,其中中国出口信用保险公司为专营出口信用保险的政策性保险公司,鉴于该公司的特殊性而予以剔除,这样样本中共有40家公司。样本公司在中国财产险市场的份额,2007年为98.39%,虽然逐年下降,但2012年仍达93.91%,具有较好的代表性。数据来源为中国保险年鉴、中国保监会及样本公司网站。根据研究需要,本文的研究变量如下。

1.被解释变量

本文从经营绩效的角度考察多元化的影响。对公司绩效的衡量,有的研究采用以账面价值为基础的资产收益率(ROA)或净资产收益率(ROE),以及对其进行风险调整后的指标[8,10-11]。有的研究采用以股票市场价值为基础的托宾Q值,如Liebenberg和Sommer[8]、Elango等[11]的研究均在稳健性分析中采用托宾Q值代替资产收益率作实证分析。本文样本中几乎没有上市公司,并考虑到40家样本公司中有7家公司部分年份的净资产为负而无法计算净资产收益率,因此主要采用资产收益率(ROA)作为衡量指标,同时对去掉7家净资产为负的公司后的样本采用净资产收益率(ROE)作为进一步的稳健性检验。

保险公司的高资产收益率可能伴有高风险暴露,并具有大的波动性。在国外保险公司多元化与绩效关系的实证研究中,在采用ROA、ROE为被解释变量的同时,一般把风险调整后的资产收益率(AROA)也作为被解释变量[8,10-11],进行稳健型分析。因此,本文将该指标作为被解释变量,以考察多元化对平滑收益率波动后的影响。该指标以公司资产收益率除以最近3年资产收益率的标准差来衡量②国外文献中有的研究采用5年、甚至10年标准差,但也有的研究采用3年标准差[11],考虑到一些样本公司的成立时间不长,本文采用3年标准差,即使这样,在2007年样本中仍有6家公司成立时间在3年以内,只能用2年标准差或不用标准差进行处理。计算公式为AROAi,t=ROAi,t/SDi,t~2 ~i,t,SDi,t-2 ~i,t 为 t-2、t-1、t年 ROA 的标准差。。

2.解释变量:产品多元化

在现有文献中,衡量保险公司经营多元化的方法有以下几种:一是调整的赫芬达尔指数(Adjusted Herfindahl index)。赫芬达尔指数(HI)是衡量产业集中度的指标,在企业多元化研究中通常用来衡量业务集中度。多元化与集中化是相对的概念,因此“1减HI”即可衡量多元化或者说分散化的程度[19]。二是熵指数(Entropy Measure)。熵是从物理学扩展到管理学中的概念,熵指数值越大,多元化程度越高[11,16]。三是虚拟变量法。多元化(即1条以上产品线)经营的公司与非多元化公司分别取值1和0[2,11]。四是Rumelt范围指数。用保险公司最大一项业务的保费收入占比来代表专业化比率,用“1减去专业化比率”来衡量多元化程度[13-14]。

本文以中国保险行业统计和监管对财产保险公司险种类别的划分为依据③目前,中国保险行业统计和监管将财产保险公司业务划分为企业财产保险、家庭财产保险、机动车辆保险、船舶保险、工程保险、货物运输保险、责任保险、信用保险、保证保险、农业保险、特殊风险保险、意外伤害保险、短期健康保险、其他等14类。,将每一险种类别视作1条产品线,共14条产品线,考察各保险公司对这14类产品的多元化经营程度。一是采用最常用的“调整的赫芬达尔指数”来衡量。如第i家公司t年n条产品线的赫芬达尔指数(HHI)为:

产品多元化程度表示为:

二是采用熵指数来衡量,产品多元化程度表示为:

3.控制变量

(1)地区多元化。在Liebenberg和Sommer[8]、Shim[10]、Elango 等[11]、许莉等[16]等研究中均将地区多元化作为保险公司经营绩效的控制变量,除许莉等[16]外,其余研究均表明地区多元化对公司绩效有显著的负效应。因此本文也将地区多元化作为重要的控制变量。对中国保险业而言,地区多元化还有更重要的意义:中国多数保险公司成立时间不长,处于扩张阶段,通过扩大经营区域来追求规模的意愿很强烈,地区多元化是公司保费收入增长的重要因素。在现有文献中,地区多元化均以“调整的赫芬达尔指数”衡量,本文也用该指标,以各保险公司在中国大陆31个省(市、自治区)的保费收入计算。

(2)产业集中度。险种行业的产业集中度越高,经营该险种的保险机构越可能采取高定价,并带来高盈利。Liebenberg和Sommer[8]的研究将该指标作为控制变量,实证结果表明其与业绩存在较为显著的正效应。本文也将该指标作为控制变量,考察各险种的产业集中度对公司经营绩效和业务发展的影响。首先计算每年(t=2007,…,2012)各险种类别(j=1,2,…,14)对各公司(i=1,2,…,40)的赫芬达尔指数:

保险公司对险种行业的参与度用该险种保费收入在公司总保费收入中的占比表示:

以wi,j,t为权重与各险种类别的赫芬达尔指数相乘的和,即为该公司该年度的产业集中度指标

(3)公司规模。通常认为规模代表了企业获取资源和投资机会的能力,也反映了过去绩效的累积[20]。就保险公司而言,大公司往往具有更强的经营能力和抗风险能力。本文采用资产总额的对数作为控制变量,来控制公司大小对公司经营绩效的影响。

表1 变量说明

(4)资金运用资产比重。保险公司的盈利来源有两个:承保和投资。保险资金投资运用情况对公司的盈利状况有很大影响。在国外关于保险公司多元化的研究中一般把高风险投资占比作为控制变量。国内许莉等[16]的研究将投资资产占总资产的比例作为控制变量,其中投资资产为资产负债表中的短期投资与长期投资之和,其研究的样本区间为2001-2006年。2006年中国新会计准则颁布实施,保险公司的财务报表变化很大,资产负债表中不再有短期投资、长期投资等科目,与投资相关的科目有可供出售金融资产、买入返售金融资产、债权计划投资、持有至到期投资、交易性金融资产、投资性房地产、定期存款、存出资本保证金等,因此本文将这些科目均作为投资性资产,而不再区分高风险投资与一般性投资。

(5)资本结构。该指标用所有者权益(净资产)与资产总额的比重衡量。在Liebenberg和Sommer[8]中以该指标为控制变量,研究结果表明所有者权益占比高对公司绩效有显著的正效应;Elango等[11]的研究采用与此类似的杠杆率指标——负债与所有者权益的比率作为控制变量,结果表明其对公司绩效有显著的负效应,这实际上与前者的研究结论是一致的,即自有资本比率越高越有利于提升公司经营绩效。因此,本文也采用此指标作为控制变量。

(二)变量的描述性统计分析

各变量的统计性描述见表2,本文的样本是平衡面板数据,每个变量的观测值均为240个。与许莉等[16]对1999-2005年样本的计算相比,中国财产保险公司的产品多元化程度呈下降趋势,如调整的赫芬达尔指数均值由0.568下降为0.475,熵指数均值由1.105下降为1.033。地区多元化则显著提高,调整的赫芬达尔指数均值由0.358上升为0.604。

(三)模型与方法

在现有文献中,一些研究表明保险公司多元化与绩效之间存在非线性关系,如Elango等[11]、许莉等[16]设定的模型均将产品多元化的二次方、产品多元化与地区多元化的乘积、产品多元化的二次方与地区多元化的乘积作为变量。一些研究则未考虑这种非线性关系,模型中不含二次方项、交叉乘积项,如Liebenberg和Sommer[8]、Shim[10]等。为了与以往的研究结果进行对比,本文分别设定含有和不含解释变量二次项、交叉项的模型。

表2 各变量的统计性描述

解释变量可能存在内生性是模型必须考虑的问题,如本文中产品多元化可能与扰动项相关,从而存在一定的内生性。在Elango等[11]、许莉等[16]、Berry-Stolzle等[19]的面板数据模型中自变量均比因变量滞后1期,从而控制自变量潜在的内生性问题。因此,本文借鉴其做法,采用分布滞后结构设定模型1、2,分别如式(7)、(8)所示。

其中,i代表保险机构,t代表时间;αi为代表不同保险机构特性的截距项,ui,t为随保险机构与时间改变的扰动项。假定ui,t为独立同分布,且与αi不相关。由于不能排除ui,t存在异方差,故在参数估计和假设检验时采用稳健标准差[21]。

采用Spearman相关分析表明,在同一模型中出现的变量的相关系数不高,除GEODIV和SIZE相关系数达0.84外,其余变量之间的相关系数都在0.8以下,因此不用考虑这些变量的多重共线性问题。

在模型的估计方法方面,许莉等[16]的研究采用了混合最小二乘法(OLS),在Liebenberg和Sommer[8]、Elango等[11]、Berry-Stolzle等[19]的研究中采用了固定效应模型的虚拟变量最小二乘法(LSDV)。面板数据混合回归的基本假设是不存在个体效应,而检验表明本文模型存在个体效应,不应使用混合OLS;同时,豪斯曼检验表明固定效应优于随机效应,因此本文对带滞后结构的模型1、2采用普通固定效应法估计。

三、实证结果分析

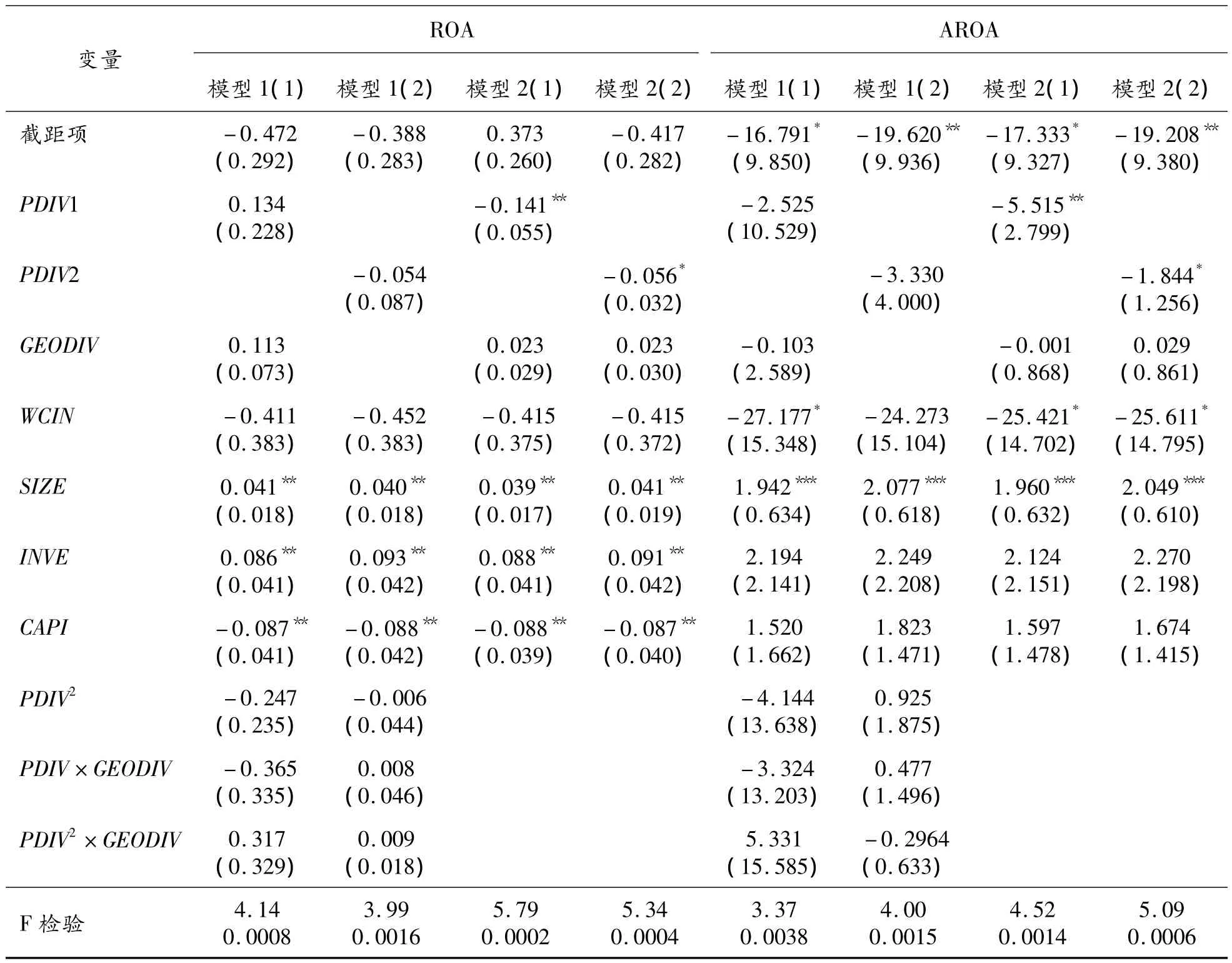

表3列出了对模型1、2分别以资产收益率(ROA)、调整的资产收益率(AROA)为被解释变量的估计结果。其中解释变量又分别采用了调整的赫芬达尔指数(PDIV1)和熵指数(PDIV2)。F检验的结果表明各模型的总体估计都是显著的。

在以资产收益率(ROA)为被解释变量的模型中,模型1不管采用PDIV1还是PDIV2作为解释变量,解释变量的二次项及其与地区多元化的交叉项参数估计均不显著。这与Elango等[11]、许莉等[16]的研究结论不一致。去掉解释变量二次项及交叉项的模型2,PDIV1和PDIV2的系数估计均显著,PDIV1的系数约为-0.14,PDIV2的系数约为 -0.055,这与 Liebenberg和Sommer[8]等多数国外文献的研究结论一致,即多元化经营对保险公司业绩存在负效应。为什么会出现这一结果,本文认为除国外学者所提出的多元化可能带来范围不经济,降低公司运营效率外,还与中国多数保险公司尚处于发展的初期阶段有关系,公司多元化经营更多地是追求规模而非盈利,对险种盈利性的关注度低,对亏损的险种,出于维护客户资源、保持规模、维持队伍等考虑,仍会继续经营,甚至不会刻意压缩规模。

从控制变量看,模型1、2中地区多元化变量GEODIV的系数虽然与业绩存在正向关系,但均不显著,这表明中国财产险公司的跨区域扩张在总体上对业绩没有显著影响。模型结果与实际情况一致。在实践中,中国多数保险公司很重视在各地设立经营机构,但这种“跑马圈地”式扩张的目标导向是保费规模而非利润,因此公司业务在地区上的分散化不一定带来盈利提升。

模型中险种产业集中度(WCIN)的系数均不显著,表明保险机构所经营险种的产业集中度对业绩没有明显影响。国外研究认为,险种的产业集中度越高越有利于公司提升保险产品价格,因此会对公司业绩产生正效应。而中国财产保险业尚未完全市场化,在形式上险种的条款费率受到较为严格的管制,但变相价格竞争现象比较突出,总体上各险种情况差异较大,险种的产业集中度与公司的提价能力不能完全对应,因此其与公司业绩关系不显著。

模型中公司规模(SIZE)的系数约为0.04,且显著,表明保险公司规模对业绩有明显的正效应,这与保险经营的规模效应有关系,公司业务规模越大,越有利于分散风险、降低经营成本、提高盈利性。这一结果与已有的多数研究结论一致。模型中INVE的系数约为0.09,且显著,表明公司的资金运用效率越高,越有利于提升公司业绩。模型中资本结构(CAPI)的系数约为-0.09,且显著,表明所有者权益占比高对公司业绩有负效应,这与国外文献的研究结论不一致。这一结论可以从负债角度解释,与该指标相对的是,负债占比(即杠杆率)越高,越有利于提升业绩,这可能与中国财产保险业所处发展阶段有关系,保险公司主要依靠承保业务(即负债业务)盈利,负债占比越大越有利于提升公司业绩。

表3 对资产收益率(ROA)、调整的资产收益率(AROA)的回归结果

在以调整的资产收益率(AROA)为被解释变量的模型中,模型1解释变量、解释变量二次项、交叉项系数估计均不显著,这与以资产收益率(ROA)为被解释变量的模型是一致的,进一步表明模型是不合适的。去掉解释变量二次项、交叉项的模型2结果显示,不管是用调整的赫芬达尔指数,还是熵指数,产品多元化对调整的资产收益率有显著的负效应,地区多元化的系数估计不显著,公司规模的系数估计显著为正,这些均与解释变量为资产收益率时一致。险种产业集中度的系数估计呈现弱显著性,这表明险种产业集中度对风险调整后的公司业绩有一定影响;而资金运用程度、资本结构等变量的系数估计不显著,表明这些变量对风险调整后的公司业绩影响不明显。这些变量的系数估计均与解释变量为资产收益率时不一致,原因可能是这些变量更能带来公司业绩的波动,当对波动性进行调整后,它们的影响不再显著。

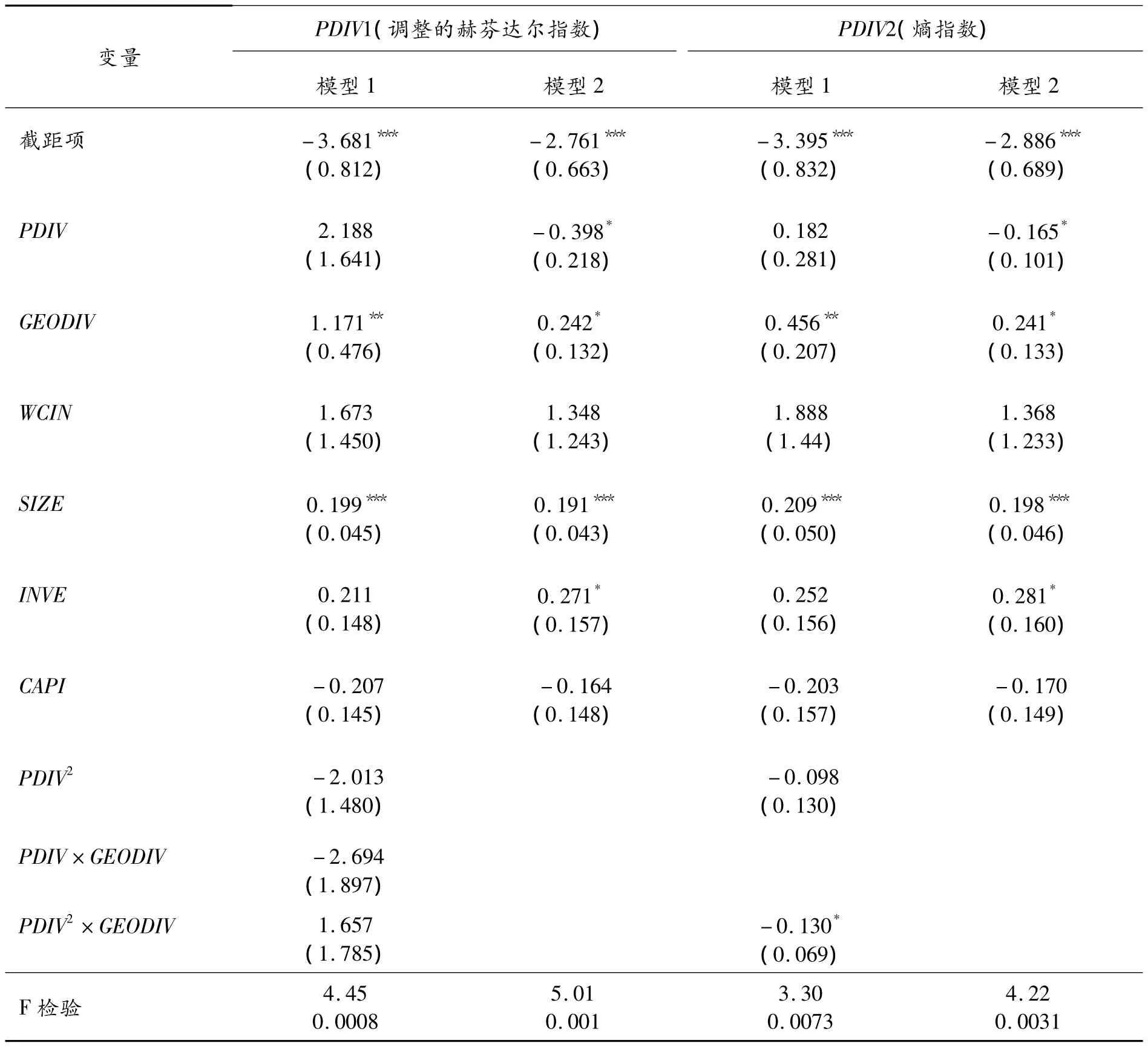

作为稳健性分析,本文将被解释变量由资产收益率(ROA)换为净资产收益率(ROE)。由于本文样本40家公司中有7家公司的净资产在有的年份为负值,而无法计算净资产收益率,去掉这7家公司后,样本公司为33家。表4显示,含有解释变量二次项、交叉项的模型1,其系数估计与以资产收益率(ROA)为被解释变量的模型一致。而在不含解释变量二次项和交叉项的模型2中,产品多元化对公司净资产收益率存在弱显著性的负效应,险种的产业集中度的系数估计不显著,公司规模的系数估计显著为正,这些均与以资产收益率(ROA)为被解释变量的估计一致;地区多元化对净资产收益率(ROE)的系数估计,比对资产收益率(ROA)的显著性有所增强,呈现弱显著性,这与近年来中国多数财产保险公司跨地区扩张行为主要以保费规模为目标而非利润一致。

表4 对净资产收益率(ROE)的回归结果

四、结论与启示

综上所述,中国财产保险公司的产品多元化与经营绩效不存在非线性关系,多元化对公司盈利性有负面影响,多元化程度越高,公司的盈利能力越差。保险经营的地区多元化对公司盈利有不显著的正效应,表明近年来保险公司的地区扩张行为总体上仍是以追求保费规模为主,而非以盈利为目标,业务的区域分散程度对公司盈利没有明显影响。各险种的竞争状况、产业集中度对公司盈利性的波动有一定影响,但短期效果不显著;公司资产规模对盈利有明显影响,规模越大盈利能力越强;公司的杠杆率和资金运用效率越高,越有利于提升公司绩效,但带来盈利波动性较大。

从这些结论中得到几点启示:(1)积极推进保险专业化经营。鉴于多元化对经营绩效的负面影响,在以盈利为主要目标的情况下,保险公司不宜盲目扩展险种范围,也不必刻意追求各险种均衡发展,而应专注于具有特色或优势的险种,打造专业化优势。(2)强化以盈利为目标的经营导向。近年来,中国保险业片面追求规模扩张的粗放式发展模式深受诟病,上述研究结果也印证了保险业务和地域多元化扩张的盈利效应并不明显,甚至是负面的。保险公司需要增强以效益为中心的经营理念,加强精细化管理,提升盈利能力。(3)加快市场化改革进程。中国保险产品或条款费率名义上受到严格管制,但保险市场、特别是财产保险市场,存在大量违法违规的价格竞争行为,影响市场公平公正,降低市场配置效率,上文中险种产业集中度与公司盈利没有显著关系即为明证。2013年8月保监会从普通寿险产品入手,启动了预定利率市场化改革,但财产险领域最早启动市场化改革的商业车险条款费率改革,仍处于试点和论证阶段。需要总结试点经验,加快推进保险费率市场化改革,充分发挥市场机制作用,在此基础上逐步实现市场规范有序运行。(4)支持保险公司做大做强。资产规模对保险公司盈利能力具有明显影响,从一个侧面印证了保险经营的规模效应,因此要支持保险公司追求有质量和效益的规模,如对内控管理和经营效益良好的保险公司在机构批设、产品创新等方面采取宽松的监管政策。

[1]亚历克斯·米勒.战略管理[M].第三版.何瑛,译.北京:经济管理出版社,2004:214-237.

[2]DENISD J,DENISD K,YOST K.Global diversification,industrial diversification,and firm value[J].Journal of Finance,2002,57:1951-1979.

[3]GUO Z,CAO L.An analysis of the degree of diversification and firm performance[J].The International Journal of Business and Finance Research,2012,6(2):53-58.

[4]KIM Y S,MATHUR I.The impact of geographic diversification on firm performance[J].International Review of Financial Analysis,2008,17:747-766.

[5]PALICH E L,LAURA B C,MILLER C C.Curvilinearity in the diversification-performance linkage:An examination of over three decades of research[J].Strategic Management Journal,2000,21(2):155-174.

[6]TEYSSIER R.Economies of scale and economies of diversification in insurance business:Some elements of valuation[J].The Geneva Papers on Risk and Insurance,1991,16(60):327-338.

[7]HOYTR E,TRIESCHMANN JS.Risk/return relationships for life-health,property-liability,and diversified insurers[J].Journal of Risk and Insurance,1991,58(2):322-330.

[8]LIEBENBERG A P,SOMMER DW.Effects of corporate diversification:Evidence from the property-liability insurance industry[J].Journal of Risk and Insurance,2008,75(4):893-919.

[9]CUMMINS JD,WEISSM A,XIE X,etal.Economies of scope in financial services:A DEA efficiency analysis of the US insurance industry[J].Journal of Banking & Finance,2010,34:1525-1539.

[10]SHIM J.Mergers & acquisitions,diversification and performance in the U.S.property-liability insurance industry[J].Journal of Financial Services Research,2011,39(3):119-144.

[11]ELANGO B,MA Y,POPE N.An investigation into the diversification-performance relationship in the U.S.property-liability nsurance industry[J].Journal of Risk and Insurance,2008,75(3):567-591.

[12]HARDWICK P,ADAMS M.Firm size and growth in the United Kingdom life insurance industry[J].Journal of Risk and Insurance,2002,69(4):577-593.

[13]高海霞.中国保险公司多元化经营及其模式研究[D].成都:西南财经大学,2008.

[14]喻罗林.我国保险公司多元化经营的绩效分析[D].长沙:湖南大学,2010:25-29.

[15]李瑞红.甘肃省财产保险公司多元化经营程度及其与经营绩效关系的实证研究[D].兰州:兰州大学,2011.

[16]许莉,樊小平,张宁.我国财产保险公司多元化经营与绩效的实证研究[J].保险研究,2010(5):10-18.

[17]张强春,王志芳.综合经营、专业化与健康保险业务发展——基于系统GMM估计的动态面板模型分析[J].保险研究,2014(3)33-43.

[18]张强春.我国财产保险公司多元化经营影响因素的实证分析[J].财经论丛,2014(5):37-44.

[19]BERRY-STOLZLE T R,LIEBENBERG A P ,RUHLAND JS,etal.Determinants of corporate diversification:Evidence from the property-liability insurance industry[J].Journal of Risk and Insurance,2012,79(2):381-413.

[20]王戈阳,张宗益,宋增基.中国上市公司治理与企业绩效的实证分析[J].重庆大学学报:社会科学版,2013(3):73-80.

[21]陈强.高级计量经济学及stata应用[M].北京:高等教育出版社版,2010:146-160.

猜你喜欢

工程数学学报(2022年1期)2022-05-30

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

进出口经理人(2020年11期)2020-11-24

证券市场红周刊(2019年37期)2019-10-09

北方工业大学学报(2019年5期)2019-03-30

消费导刊(2018年8期)2018-05-25

商情(2016年32期)2017-03-04

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28