创始爱心资金获取:情感信任还是能力信任

2015-12-03 02:03李新春叶文平唐嘉宏区玉辉

管理科学 2015年2期

李新春,叶文平,唐嘉宏,区玉辉

1 中山大学 管理学院,广州510275

2 中国家族企业研究中心,广州510275

3 香港中文大学 工商管理学院,香港999077

1 引言

创始资金是新创企业创立的关键资源,其主要来源一直是学术界关注的焦点。创业者在寻求创始资金过程中,因为新创弱性,缺乏历史经营记录,难以通过正式渠道获取外部资金支持[1]。此时,创业者个人的社会网络,尤其是其家庭成员和朋友网络作为正式制度的补充,成为获取创始资金支持的主要途径。Bygrave等[1]通过对全球30个国家的调查发现,创业者创始资金中42.270% 来源于家庭成员,29.380%来源于朋友;Reynolds等[2]的研究进一步表明,在市场化程度较高的发达国家,创始资金主要来源于创业者个人的信用贷款,不难理解,创始资金获取受制度环境和经济发展水平等因素的影响。

已有研究将家庭成员和朋友的非正式投资区别于天使投资等其他非正式投资,其主要观点认为家庭成员和朋友提供的创始资金受到与创业者个人社会情感关系的影响,并将这种非正式投资称作爱心资金[3]。关于创业者获取爱心资金的主要原因,一类学者认为是基于社会网络强关系的情感支持,另一类学者则认为是基于创业者个人能力的信任。虽然两种观点有一定的解释力,但是在中国具体情景中两种观点都存在不足。一方面,将家族企业作为研究单位时,子女作为家族企业可能的接班人,父母对其创业活动给予支持是投资于家族企业社会情感财富的体现,即使创业失败,对子女创业精神和能力的培育也有益于家族企业持续成长。另一方面,父母不会随意投资于子女创业,对于一些缺乏管理能力和管理兴趣的子女,父母可能选择让其在家族企业之外选择自己感兴趣的事业,或者设立所谓“败家子基金”,以应不时之需,而不是盲目地投资让子女创业。这也可以看出,家族企业对其子女的创业投资并不是仅仅考虑情感因素,对其能力因素的考虑同样十分重要。

本研究结合中国传统儒家文化所强调的家文化的特殊性,对家庭成员和朋友提供爱心资金的深层次原因进行理论分析和实证检验,探讨在不同制度环境下情感信任和能力信任对爱心资金的影响,以期给出社会网络对爱心资金支持的更深层意义和证据。

2 相关研究评述和假设

2.1 情感信任、能力信任与爱心资金

创业作为一个资源整合的过程,在新创企业的前组织状态,创业者识别创业机会、产生创业动机以及获取创业资源都是在动员社会网络中潜在的行动集合,这一行动集合的动员基础是多方面的。一方面是基于关系人口的特征[4],由血缘、情感和相互吸引的特征所决定;另一方面是基于社会网络的互惠交换,这种互惠交换的基础可以是利他主义的爱和情感,也可以是基于利益的交换[5]。家庭成员和朋友为创业者提供爱心资金在一定程度上是对这种潜在行动集合的反映。Erikson等[3]最先将这种爱心资金区别于其他非正式投资,认为创业者获取爱心资金的根本原因是与投资者存在亲密的情感关系,投资者给予资金支持可能仅仅是出于对创业者的信任和帮助。而这种信任一方面是基于与创业者个人的血缘关系和情感交流所建立起的情感信任,另一方面则是与创业者个人社会活动交往中由直观认知所构建的能力信任[6]。

情感信任是建立在相互交往和吸引的基础上,通过个体之间长期频繁的交流和沟通来深化,表现为对被信任者福利的关心[5]。父母对创业者的情感信任是以血缘关系为纽带,尤其是在儒家文化传统下,甚至将子女作为自己情感的主要寄托,更愿意把创业者个人创业活动当作家族整体事业,对创业活动有一种发自内心的支持和拥护。社会情感财富理论认为,当家庭成员将创业者创业活动纳入到家族整体事业,家庭成员从情感和归属感上对创业活动予以强烈支持,以保持家族价值观的延续[7-9]。创业者通过创业活动突破权利距离、获取社会地位,父母为创业者提供资金支持是一种利他主义的爱的体现。朋友作为创业者个人社会网络中重要的组成部分,与创业者的情感信任是建立在互惠、交流和认同感的基础上。情感信任是维持朋友之间关系的基础,情感期望理论认为,人们对自我、他人和整个互动情景的期望会引导情感进程,交换情感中给予的物质帮助是出于对他人情感的积极预期。创业者进行创业活动的过程中,朋友提供爱心资金是对创业者个人情感信任的一种表现方式[10]。创业活动是受价值观和行为准则所约束的社会行为,创业者与家庭成员和朋友的情感是获取支持和承诺的关键。实际上,即便在发达市场经济体系中,家庭对于创业者的起始资金支持也具有一般性意义,Wiltbank[11]通过对美国离异家庭和非离异家庭对子女创业活动影响的研究表明,创业者从离异家庭获取创始资金支持远远低于非离异家庭。

能力信任指一方具有按照对方要求和预期完成某一行为的能力,创业者个人能力主要体现在创业机会认知与组织资源整合。家庭成员和朋友作为创业者个人社会网络中的强关系,在儒家文化规范的情感关系中,伦理义务、情感义务和资源互助三者是一体化的,但是在现实中,情感和义务可能存在断裂[12]。家庭成员和朋友提供爱心资金受情感和爱的影响,但同时存在获取回报的期望,无论是情感还是财富的回报,这种预期都是依附于某种程度的信任基础之上,能力信任是获取资金支持和反馈回报信心的基础。创业活动存在风险和不确定性,虽然不排除父母和朋友会依据情感和爱提供爱心资金,但是考虑到投资风险可以通过外部条件合理控制,因此,创业者个人能力不仅是获取爱心资金的显示信号,也是投资者降低投资风险、获取回报的依据。一些实证研究也表明,投资者对创业者个人能力信任与投资规模之间存在显著的正相关关系[13]。

基于此,本研究认为,家庭成员和朋友对创业者提供爱心资金支持并非是基于单一的情感信任,仅有情感信任是不够的,父母的爱和朋友的友谊是给予投资的基础,但不是充分条件。父母和朋友与创业者存在频繁的互动和认知,对其能力认知信息较为对称,如果创业者缺乏能力,其支持的方式可能会有所不同,如父母给出的“败家子基金”等,朋友则会选择在其他事务上给予支持回报,而非进行创业投资。因此,在创始资金获取上,父母和朋友的爱心资金是情感和能力的综合考量,或者说是基于能力之上的爱心支持。因此,本研究提出假设。

H1a情感信任与爱心资金并无显著的正相关关系。

H1b情感信任与能力信任的交互作用与爱心资金存在正相关关系。

2.2 区域制度环境、创业活跃度的调节作用

制度作为政治、社会、法律的基本规则和规范的组成,建立了经济活动的基本原则,是降低交易成本和交易不确定性的必要手段。有效的制度安排可以通过构建稳定的行为结构来降低不确定性,减少经济决策的信息成本和风险成本,还能降低人们的机会主义倾向,减少监督成本和违约成本。

制度理论的研究表明,在制度环境不完备的区域,广泛存在的非正式制度和腐败都会增加创业活动失败的风险;同时,因为缺乏与创业活动相关的制度要素,创业者很难通过银行等外部渠道获取资金支持[14]。在这种情况下,创业者不得不依赖于个人社会网络,通过构建广泛的关系网获得与创业活动有关的社会资源和情感支持。方军雄[15]通过对中国不同省份的比较研究发现,在制度环境越完备的区域,金融服务创新程度越高,相关金融服务机构越发达,市场金融产品也更多样化,资本配置优化,融资成本降低。

相比之下,在制度环境不完备时,个人社会资本对资源获取的影响更大[16],创业活动作为一种获取社会地位的方式,家庭成员为创业者提供资金支持,当创业者获得成功时,家庭成员和朋友会通过创业者个人社会地位的提升来扩大个人收益,因此家庭成员和朋友具有为创业者提供资金支持的动机。制度环境作为宏观因素对爱心资金的获取和创业风险都会产生影响,当制度环境越完备时,市场规范程度提高,融资渠道扩大,融资成本降低,创业者可以凭借规范化的制度获取外部正式投资的资金支持,而依赖于非正式渠道获取资金的优势下降,情感信任和能力信任对爱心资金的影响作用会进一步降低。因此,本研究提出假设。

H2制度环境对情感信任与能力信任的交互作用与爱心资金之间正相关关系存在负向调节作用。

由于区域制度因素、经济因素和文化因素的影响,创业活动在不同区域存在差异[17-18]。创业过程是创业者与外部环境不断进行交互作用的结果,创业活跃度作为衡量中国不同地区创业活动水平的重要指标,对爱心资金的影响主要有3个方面。①创业活跃度越高,对资金需求越大,而在一定区域市场流通的资金量有限,创业者获取爱心资金的成本增加,竞争更激烈;②创业活跃度越高的区域会催生更多的非正式投资者,而在一定区域内个人社会网络关系存在交错重叠,当多个创业者社会网络强关系存在交错重叠时,创业者个人情感信任和能力信任对获取爱心资金的作用更加凸显[19-20];③创业活跃度越高,市场竞争越激烈,创业失败风险增加,投资者与创业者个人的情感信任和能力信任是创业者在激烈市场竞争中获取爱心资金的关键[20]。因此,本研究提出假设。

H3地区创业活跃度对情感信任与能力信任的交互作用与爱心资金之间正相关关系存在正向调节作用。

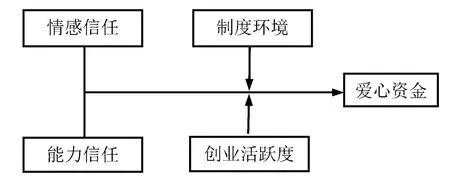

图1 给出本研究模型,模型的基本假设是,在微观层面,情感信任与能力信任的交互作用是创业者获取爱心资金支持的主要因素,制度环境和创业活跃度作为宏观因素,对情感信任与能力信任的交互作用与爱心资金之间的正相关关系存在调节作用。

图1 假设模型Figure 1 Hypothesis Model

3 实证模型和数据来源

3.1 计量模型

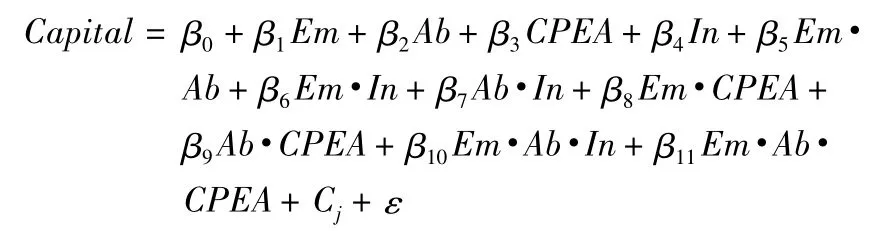

针对本研究假设构建计量模型。因为假设模型中存在过多的交互项,为了避免过多交互项造成多重共线性[21],在模型中构造协方差矩阵,同时采用Ping[22]的方法设置交互项误差值指标[(1-α)·ϑ2],α 为模型的可靠性,ϑ2为标准误差,通过控制方程交互项误差来避免共线性。模型设定为

其中,Capital 为爱心资金;Em 为情感信任;Ab 为能力信任;CPEA 为创业活动指数;In 为制度环境;β0为截距;βi为回归系数,i= 1,2,…,11;Cj为控制变量,j= 1,2,…,4;ε 为误差项。

3.2 数据来源

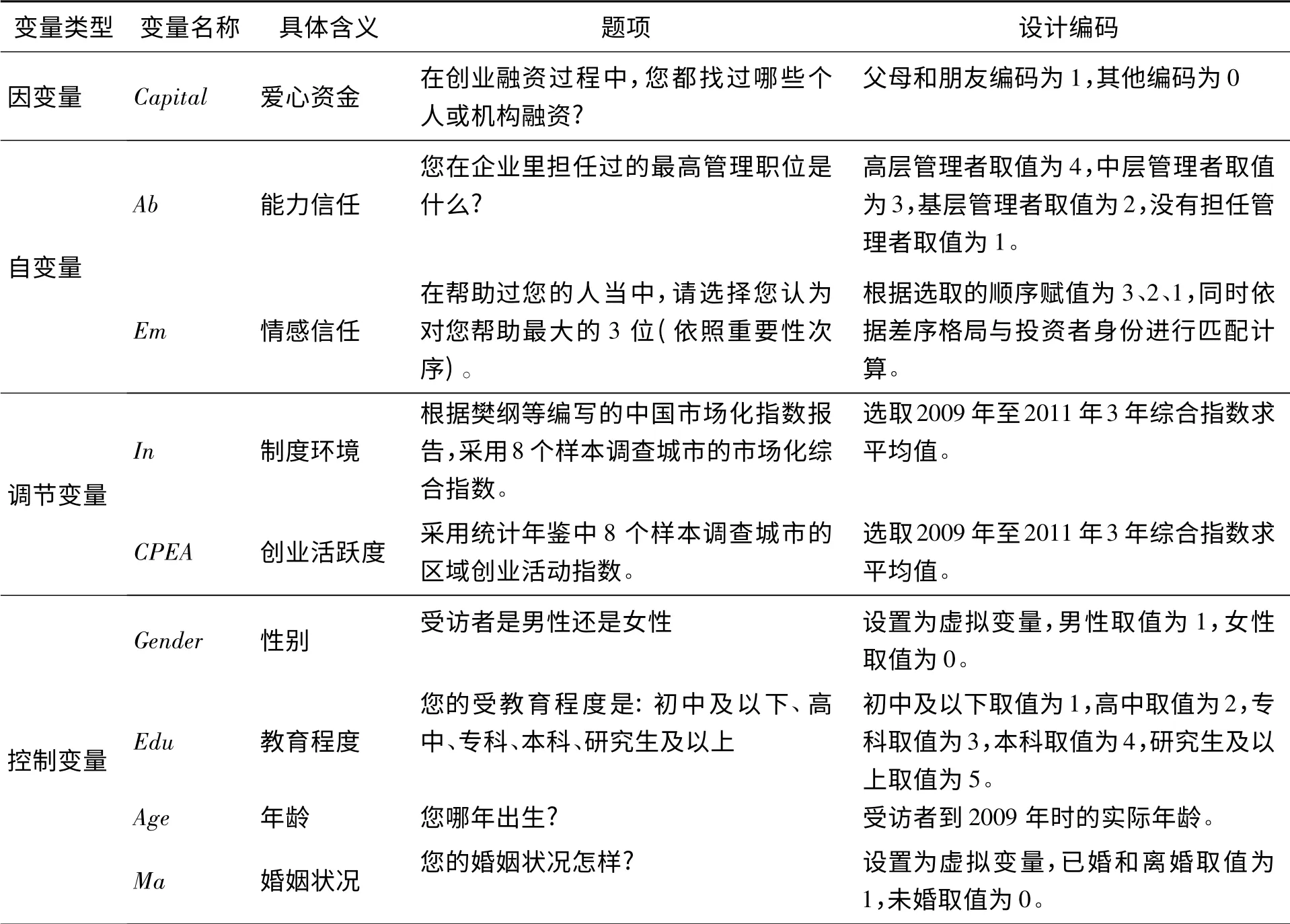

本研究数据来源于南开大学创业管理研究中心在中国主要的8个城市开展的中国创业动态跟踪调查(Chinese Panel Study of Entrepreneurial Dynamics,CPSED)所收集的数据,该数据库是中国首个聚焦于揭示微观层次创业活动规律的大型调查研究数据库,本研究所有题项的来源和测量均采用CPSED 实际调查问卷。CPSED 将全国根据新生创业活动活跃程度差异分为东部、西部、东北和中部4个区域,东部地区选择北京、天津、杭州、广州,中部地区选择武汉,东北地区选择沈阳,西部地区选择成都和西安,对4个地区的8个城市开展调查。调研对象主要为18 周岁以上成年人群体中的新生创业者,并在2009年至2011年采用3 次跟踪式电话访谈,持续关注创业行为和过程。本研究从CPSED 数据库总样本中选取与爱心资金和创业绩效相关的602个数据样本,由于筛选出的部分调查样本存在被调查对象回答创始资金来源等关键问题的缺失或者不完整,剔除此类样本,最终获得有效样本563个。

3.3 变量定义

(1)因变量

爱心资金。爱心资金主要指投资者与创业者存在亲密的血缘关系的亲人或者创业者个人社会网络中的强关系进行的投资,亲人和朋友对创业者进行投资受一定的非财务动机驱动,故称之为爱心资金。本研究的爱心资金主要指创业者在创业初期获得父母和朋友的资金支持。考虑到中国的现状,子女在没有工作之前,个人财产与父母财产并不能明确的分隔开。因此,在确定创业者个人创业资金来源时,将没有参加工作的创业者并回答创业资金主要来源于个人的这类样本,其创始资金也归为爱心资金。

(2)自变量

①能力信任。创业者的能力信任并不能直接测量,但是创业者的个人社会资本在一定程度上反映其个人能力,本研究将个人在创业之前从事工作中所担任的最高管理层职位作为衡量外界对其个人能力信任的主要指标。

②情感信任。情感信任为非直接观测变量,McAllister[23]通过相互之间联系频率和交往时间测定情感程度,其依据是情感信任是建立在互动和共识的基础上,个人在社会活动中被不同群体所接受反映了个人获取情感信任的程度。本研究对于情感信任程度的测量方法如下。首先,根据中国社会的差序格局,依次按照家庭成员、亲戚朋友、熟人进行权重排列;其次,根据问卷调查中题项“在帮助过您的人当中,请选择您认为对您帮助最大的3 位(依照重要性次序)”的答案进行赋值;最后,将二者结合起来进行匹配计算。例如:当创业者获得的爱心资金来源于父母(权重值为3),同时创业者又认为对自己创业活动帮助最大的3 位是父母、兄妹和亲戚朋友,父母排在第1 位(赋值为3),排在第2 位的是兄妹(赋值为2),排在第3 位的是亲戚朋友(赋值为1),兄妹和亲戚朋友均没有提供爱心资金(权重值均为1)。因此,此时对创业者个人情感信任为3 ×3 +2 ×1 +1×1 =12。

(3)调节变量

①制度环境。采用通用的市场化程度指数作为替代变量衡量制度环境,市场化程度指数主要来源于樊纲等[24]的《中国市场化指数》中的“各地区市场化进程总得分”指标,衡量创业者所在城市所属的省和直辖市的制度环境。②创业活跃度(CPEA)。采用全球创业观察中国地区的测量方法,即区域内新创私营企业个数与区域内15 岁~64 岁人口的比值。该指数直接将测量对象确定为私人部门中的企业创建活动,即新增私营企业数,能较真实地反映中国创业活动的活跃程度,也成为衡量中国不同地区创业活动水平的重要指标。考虑到与CPSED 调查样本的契合度,选取8个城市的制度环境和创业活跃度。因为CPSED 调查时间跨度为2009年至2011年,选取的指标为3年的均值。

(4)控制变量

因为研究主体是从事创业的个人,需要考虑创业者个体特征存在的差异。性别会影响到创业活动的类型,男性更多为机会型创业,女性更多为生存型创业[25];同时,年龄、婚姻状况和教育程度作为显示信号都会影响创业者获取外部融资。因此,本研究选取性别、教育程度、年龄和婚姻状况作为控制变量。各变量的原始题项和编码方式见表1。

4 实证结果分析

4.1 数据分析和结果

本研究采用STATA 12.0 进行数据处理,为了避免加入交互项后带来的多重共线性问题,分别对自变量和调节变量做中心化处理,然后再计算交互项。表2 给出变量的均值、标准差和相关系数,由表2 可知,爱心资金与教育程度、婚姻状况存在显著的正相关关系,与年龄存在显著的负相关关系。此外,能力信任与爱心资金存在显著的正相关关系。

表1 概念测量和编码Table 1 Measurement Concept and Code

表2 描述性统计和相关系数Table 2 Descriptive Statistics and Correlation Coefficient

为了验证假设,表3 给出能力信任和情感信任对爱心资金的影响。模型1 为加入控制变量的基准模型,模型2 考察能力信任和情感信任与爱心资金的关系,模型3 考察制度环境、创业活跃度对能力信任和情感信任与爱心资金关系的调节作用,模型4 考察能力信任与情感信任的交互项与爱心资金的关系以及制度环境和创业活跃度的调节作用,模型5 为稳健性检验。由模型2 可知,情感信任与爱心资金不存在显著的正相关关系,H1a得到验证。由于创业活动存在风险性和不确定性,单一的情感信任并不足以让创业者从父母和朋友处获取资金支持。由模型3 可知,制度环境和创业活跃度对能力信任和情感信任与爱心资金的关系存在显著的调节作用。由模型4 可知,能力信任与情感信任的交互项与爱心资金存在显著的正相关关系,α= 0.058,p <0.050,当父母和朋友对创业者个人能力信任和情感信任越高时,越倾向于对创业者提供爱心资金支持,H1b得到验证。制度环境对情感信任与能力信任的交互作用与爱心资金之间的正相关关系存在负向调节作用,α= -0.027,p <0.100,H2得到验证;创业活跃度对情感信任与能力信任的交互作用与爱心资金之间的正相关关系存在正向调节作用,α= 0.011,p <0.050,当区域创业活跃度越高时,情感信任和能力信任对创业者获取爱心资金的作用会进一步的凸显,H3得到验证。由模型5 可知,制度环境和创业活跃度对单一情感信任或能力信任的调节作用不显著,而对情感信任与能力信任的交互项的作用显著,α= 0.070,p <0.050,因此,模型具有较好的稳健性。

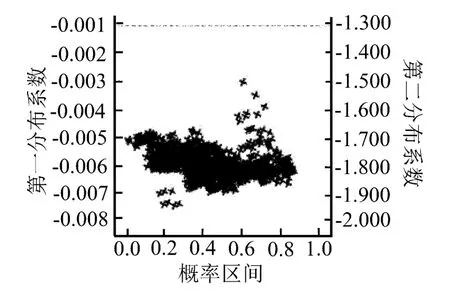

Zelner[26]认为,解释变量为0、1形式时,采用传统的交互项系数显著性检验调节作用的方法会产生偏差,调节变量交互项系数的显著只代表第二调节作用是否显著。为了进一步验证调节变量在被解释区间的强弱,根据Bowen[27]的研究绘制第二调节效应图,见图2 和图3。

图2 制度环境调节作用Figure 2 Moderating Effects of In

图3 创业活跃度调节作用Figure 3 Moderating Effects of CPEA

图2 中虚线为在0.100 显著水平下的z 值,可以看出获取爱心资金的概率聚集在0.200 ~0.800 区间,而且都在0.100水平下负向显著,表明第二调节作用显著存在。也就是说,制度环境对情感信任与能力信任的交互项与爱心资金的正相关关系的实质调节作用显著为负,制度环境的调节作用是真实存在的。图3 中虚线为在0.050 显著水平下的z 值,获取爱心资金概率聚集在0.400~0.800 区间,此时z 值区间的聚集效应表明,在0.050的水平下,创业活跃度对情感信任与能力信任的交互作用与爱心资金之间正相关关系存在显著的正向调节。由图2 和图3 可知,制度环境和创业活跃度的第二调节作用都显著存在,由此进一步佐证了制度环境和创业活跃度的调节作用。

表3 能力信任、情感信任对爱心资金的影响Table 3 Impacts of Competence Trust and Affect-based Trust on Love Money

4.2 爱心资金与创业绩效

父母和朋友作为爱心资金的主要提供者,在不同的制度环境和文化价值下对于创业者所扮演的角色存在差异,这种不同的角色差异提供的爱心资金会进一步影响创业绩效。相比创业者自有资金,父母和朋友为创业者提供资金,表现了亲人和朋友对创业者的充分信任,更会促进创业者增强责任感,激励创业者更加努力工作,有利于提升新创企业的绩效[28]。在中国传统儒家文化中,家庭成员为创业者提供爱心资金,家文化强调的家族荣誉感会增强创业者的使命感和责任感;同时,父母通过个人家族权威和近距离关系可以对创业者创业活动进行监督,降低创业活动风险。而朋友提供爱心资金支持,一方面可以分担创业活动风险;另一方面,可以通过个人社会网络异质性为创业者创业活动提供信息资源,提高创业绩效。当前,创业者个人社会网络是为创业活动提供资源的非正式制度,为了考察在中国情景下父母和朋友不同群体为创业者提供爱心资金对创业绩效的影响,本研究进一步对爱心资金来源差异与创业绩效的关系进行实证研究。

首先,将研究样本按照创始资金来源分为自有资金、父母资金和朋友资金,对于创始资金由多种来源构成的样本进行剔除,得到402个有效样本,主要探讨创业者父母提供的爱心资金(capital-family)和朋友提供的爱心资金(capital-friend)对创业绩效的影响。表4 给出爱心资金的来源差异对创业绩效的影响,模型6 为加入控制变量的基本模型,模型7 考察朋友提供的爱心资金对创业绩效的影响,模型8 考察父母提供的爱心资金对创业绩效的影响。由模型7 可知,来源于朋友的爱心资金与创业绩效没有显著的相关关系,α=-0.179,p >0.100;由模型8 可知,来源于父母的爱心资金与创业绩效存在显著的正相关关系,α=0.391,p <0.001。由此可知,相比于来自于朋友的爱心资金,来自于父母的爱心资金的支持对创业绩效的影响更为明显。

5 结论

结合中国的制度文化背景,本研究建立基于情感信任和能力信任的爱心资金获取整合模型,以深化创业资金获取的社会网络和制度理论分析。基于2009年至2011年中国创业动态跟踪调研数据,采用Probit 回归方法对社会网络、制度环境、创业活跃度与爱心资金的关系进行理论分析和实证检验,进一步考察爱心资金结构差异对创业绩效的影响,主要结论如下。

表4 不同来源爱心资金对创业绩效的影响Table 4 Impacts of Different Sources of Love Money on Entrepreneurial Performance

(1)单一的情感信任并不足以获取爱心资金支持,而情感信任与能力信任的交互作用与爱心资金存在显著的正相关关系。家庭成员和朋友是否对创业者提供爱心资金支持,不仅出于利他主义的情感和爱,同时还会对创业者个人能力有一个综合的考量,创业者个人能力作为重要的显示信号,是获取爱心资金的基础。在之前基于传统儒家文化背景的研究中,由于对社会网络亲密关系的利他主义过分解读而忽视了社会网络的工具性价值。

(2)考虑制度和创业活跃度等外部环境因素,本研究发现,制度环境对情感信任与能力信任的交互作用与爱心资金的关系存在负向调节作用,创业活跃度则呈现正向调节作用。

(3)相比来源于朋友的爱心资金,来源于父母的爱心资金对创业绩效的影响更为明显。一个可能的解释是,在中国儒家文化情景下,父母对创业者进行资金支持,既是对创业者个人的一种充分信任和肯定,同时也将创业者作为家族未来希望的寄托,这份荣誉感和使命感能有效激励创业者全身心投入到创业活动中。

创业活动作为一个高风险的投资过程,创业者想要获取外部投资的一个基本前提是必须可以向外部投资者提供规避创业风险的信号。天使投资作为在创业者用完爱心资金后的第二轮非正式融资[29],与爱心资金具有一定的相似性,投资者都包含一定的非财务因素动机。但相比爱心资金来源于家人和朋友等创业者个人社会网络中的强关系,天使投资者与创业者并不存在强关系连接,此时情感信任的效用并不存在,创业者获取天使投资的一个主要原因是投资者对创业者个人能力的信任[30-31]。相关的研究者也发现,相比于正式投资机构对创业项目的重视程度,天使投资者更看重创业者个人能力[32-33]。由此可见,虽然爱心资金与天使投资者都存在非财务动机因素,但是当创业者与投资者缺乏有效的社会网络强关系时,提高个人能力是获取创始资金的根本途径。

①本研究从情感信任和能力信任的整合视角诠释在中国独特传统文化情景下创始资金的特征,丰富了创业社会网络与创业资源关系的研究。实证分析表明情感信任与能力信任的交互作用与爱心资金存在正相关关系,突破了已有研究关于社会网络与爱心资金之间情感性或工具性单一因素的研究框架[32]。②引入制度环境和创业活跃度,发现二者对情感信任与能力信任的交互作用与爱心资金的正相关关系存在调节作用,该结论丰富了社会网络与创始资金研究的制度情景性分析。③现有关于创始资金结构对创业绩效的影响更多是基于理论上的分析[28],本研究基于中国情景的调查数据,证实了爱心资金来源对创业绩效的影响,为后续的研究奠定了基础。

由于情感信任和能力信任为非直接观测变量,本研究采用的是替代变量,作为一种间接的测量,难免会存在误差。因为数据样本的限制,仅研究了中国不同区域制度环境和创业活跃度对爱心资金的影响,未来可以对比不同国家文化、制度环境和经济水平对爱心资金的影响,以深化这一研究。

[1]Bygrave W D,Timmons J A.Venture capital at the crossroads[M].Boston:Harvard Business Review Press,1992:163.

[2]Reynolds P D,Curtin R T.New firm creation in the United States:Initial explorations with the PSED II data set[M].New York,LLC:Springer-Verlag,2009:67-71.

[3]Erikson T,Sørheim R,Reitan B.Family angels vs.other informal investors[J].Family Business Review,2003,16(3):163-171.

[4]Shane S.Fool′s gold?The truth behind angel investing in America[M].New York,NY:Oxford University Press,2008:57.

[5]Mian S A,Hattab H W.How individual competencies shape the entrepreneur′s social network structure:Evidence from the MENA region[J].International Journal of Business and Globalisation,2013,11(4):399-412.

[6]Chua R Y J,Ingram P,Morris M W.From the head and the heart:Locating cognition-and affect-based trust in managers′ professional networks[J].The Academy ofManagement Journal,2008,51(3):436-452.

[7]李新春,宋丽红.传承意愿、行业潜能与家族控制:基于全国私营企业调查的实证检验[J].吉林大学社会科学学报,2013,53(1):111-123.Li Xinchun,Song Lihong.Succession intention,industry potential and family control:Evidence-based survey of Chinese private enterprises[J].Jilin University Journal Social Sciences Edition,2013,53(1):111-123.(in Chinese)

[8]Chrisman J J,Patel P C.Variations in R&D investments of family and nonfamily firms:Behavioral agency and myopic loss aversion perspectives[J].The Academy of Management Journal,2012,55(4):976-997.

[9]Cruz C,Justo R,De Castro J O.Does family employment enhance MSEs performance?Integrating socioemotional wealth and family embeddedness perspectives[J].Journal of Business Venturing,2012,27(1):62-76.

[10]Chua R Y J,Morris M W,Ingram P.Guanxi vs networking:Distinctive configurations of affect-and cognition-based trust in the networks of Chinese vs American managers[J].Journal of International Business Studies,2009,40(3):490-508.

[11]Wiltbank R.Investment practices and outcomes of informal venture investors[J].Venture Capital:An International Journal of Entrepreneurial Finance,2005,7(4):343-357.

[12]Welter F,Smallbone D.Institutional perspectives on entrepreneurial behavior in challenging environments[J].Journal of Small Business Management,2011,49(1):107-125.

[13]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21,39.Yu Minggui,Pan Hongbo.The relationship between politics,institutional environments and private enterprises′ access to bank loans [J].Management World,2008(8):9-21,39.(in Chinese)

[14]秦志华,徐斌,张明慧.创业融资中社会资本作用机理的理论模型解释[J].管理评论,2012,24(5):10-20.Qin Zhihua,Xu Bin,Zhang Minghui.The function of social capital in venturing finance:A theoretical model[J].Management Review,2012,24(5):10-20.(in Chinese)

[15]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006,41(5):50-61.Fang Junxiong.Evolvement of marketization and improvement of capital allocation efficiency[J].Economic Research Journal,2006,41(5):50-61.(in Chinese)

[16]Burke A,Hartog C,van Stel A,Suddle K.How does entrepreneurial activity affect the supply of informal investors?[J].Venture Capital:An International Journal of Entrepreneurial Finance,2010,12(1):21-47.

[17]赵向阳,李海,Andreas Rauch.创业活动的国家(地区)差异:文化与国家(地区)经济发展水平的交互作用[J].管理世界,2012(8):78-90.Zhao Xiangyang,Li Hai,Andreas Rauch.The differences among countries and regions in entrepreneurial activity:The interaction effect between culture and the level of economic growth in countries and regions[J].Management World,2012(8):78-90.(in Chinese)

[18]Barreto H.The entrepreneur in microeconomic theory:Disappearance and explanaition[M].New York,NY:Routledge,2013:73.

[19]Hellmann T,Thiele V.Friends or foes?The interrelationship between angel and venture capital markets[J].Journal of Financial Economics,2015,115(3):639-653.

[20]Collewaert V.Angel investors′ and entrepreneurs′ intentions to exit their ventures:A conflict perspective[J].Entrepreneurship Theory and Practice,2012,36(4):753-779.

[21]Rovers M M,Glasziou P,Appelman C L,Burke P,McCormick D P,Damoiseaux R A,Gaboury I,Little P,Hoes A W.Antibiotics for acute otitis media:A meta-analysis with individual patient data[J].The Lancet,2006,368(9545):1429-1435.

[22]Ping R A.A parsimonious estimating technique for interaction and quadratic latent variables[J].Journal of Marketing Research,1995,32(3):336-347.

[23]McAllister D J.Affect-and cognition-based trust as foundations for interpersonal cooperation in organizations[J].The Academy of Management Journal,1995,38(1):24-59.

[24]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010:14.Fan Gang,Wang Xiaolu,Zhu Hengpeng.NERI index of marketization of China′ s provinces 2009 report[M].Beijing:Economic Science Press,2010:14.

[25]刘鹏程,李磊,王小洁.企业家精神的性别差异:基于创业动机视角的研究[J].管理世界,2013(8):126-135.Liu Pengcheng,Li Lei,Wang Xiaojie.The sex difference in the spirits of entrepreneurs:A study based on the perspective of the motive of starting a business[J].Management World,2013(8):126-135.(in Chinese)

[26]Zelner B A.Using simulation to interpret results from logit,probit,and other nonlinear models[J].Strategic Management Journal,2009,30(12):1335-1348.

[27]Bowen H P.Testing moderating hypotheses in limited dependent variable and other nonlinear models:Secondary versus total interactions[J].Journal of Man-agement,2012,38(3):860-889.

[28]Au K,Kwan H K.Start-up capital and Chinese entrepreneurs:The role of family[J].Entrepreneurship Theory and Practice,2009,33(4):889-908.

[29]Mitteness C,Sudek R,Cardon M S.Angel investor characteristics that determine whether perceived passion leads to higher evaluations of funding potential[J].Journal of Business Venturing,2012,27(5):592-606.

[30]Collewaert V,Sapienza H J.How does angel investor-entrepreneur conflict affect venture innovation?It depends[J/OL].Entrepreneurship Theory and Practice,2014(August):1-25.http:∥onlinelibrary.wiley.com/doi/10.1111/etap.12131/epdf.

[31]Collewaert V,Manigart S.Valuation of angel-backed companies:The role of investor human capital[J/OL].Journal of Small Business Management,2015(January):1-17.http:∥onlinelibrary.wiley.com/doi/10.1111/jsbm.12150/epdf.

[32]Edelman L F,Manolova T S,Brush C G.Hidden information:The impact of received signals on the continued interest of angel investors[C]∥The Academy of Management Proceedings.Briarcliff Manor,NY:The Academy of Management,2013:14142.

[33]Ebbers J J,Wijnberg N M.Nascent ventures competing for start-up capital:Matching reputations and investors[J].Journal of Business Venturing,2012,27(3):372-384.

猜你喜欢

小学生学习指导(低年级)(2021年6期)2021-07-19

华人时刊(2021年23期)2021-03-08

学生天地·小学低年级版(2019年3期)2019-04-10

阅读与作文(小学高年级版)(2017年4期)2017-05-08

桃之夭夭B(2017年2期)2017-02-24

瞭望东方周刊(2016年40期)2016-11-02

留学(2016年14期)2016-10-25

现代企业(2015年9期)2015-02-28

高中生·青春励志(2014年11期)2014-11-25