基于扎根理论的中国企业克服外来者劣势的边界跨越策略研究

2015-12-03 02:03杜晓君任晴阳

管理科学 2015年2期

杜晓君,杨 勃,任晴阳

东北大学 工商管理学院,沈阳110819

1 引言

由于地域、制度、文化等方面存在差异,跨国企业在异国经营时必须承担东道国本土企业无需面临的额外经营危害,导致其子公司在与东道国本土企业竞争中处于劣势地位,这种先天的竞争劣势被定义为外来者劣势(liability of foreignness,LOF)[1-3]。由于外来者劣势对跨国企业造成了不可避免的危害,克服外来者劣势就成为跨国企业在东道国获得成功的先决条件[4-5]。现有研究大都基于发达国家跨国企业,对包括中国在内的新兴经济体跨国企业如何克服外来者劣势的研究甚少[6],事实上来自新兴经济体的跨国企业国际化经营面临更为显著的外来者劣势[7-8]。如新兴经济体跨国企业国际化经营起步较晚,缺少国际化经营经验,进入陌生的东道国市场面临更高的不熟悉危害,同时负面的来源国效应使其受到发达国家政府和消费者更为显著的歧视[9]。

鉴于此,本研究以4家已在发达国家经营多年且获得一定成功的中国企业为例,采用扎根理论研究方法,挖掘这些成功的中国企业如何克服外来者劣势。本研究提出边界跨越[10]这一新策略,以新兴经济体跨国企业进入发达经济体为研究情景[11],为正在进行国际化经营或即将“走出去”的中国企业降低外来者劣势提供可资借鉴的经验。

2 相关研究评述

相对于东道国本土企业,跨国企业在异国市场经营面临外来者劣势,具体表现为3种危害,即不熟悉危害、歧视危害和关系危害。不熟悉危害主要从跨国企业角度考察,即相对于东道国本土企业,跨国企业因为缺少东道国制度、文化以及市场知识和信息而遭受额外经营危害[12]。Hymer[2]认为,本国企业对自己国家拥有更多的信息这一普遍优势,包括它的经济、语言、法律和政治等,而对于外来者,获取这些信息的成本往往是可观的;Kostova等[13]从制度距离视角研究发现,当母国与东道国的制度距离越大时,跨国企业越难正确理解和解读东道国的制度环境,尤其是隐性的社会规范、文化和不成文的规则。不熟悉危害表现在跨国企业面临比本土企业更高的信息收集和分析成本、更频繁的决策错误、不能有效识别利益相关者的合法性要求等各个方面[14]。歧视危害主要从东道国角度考察,东道国制度环境缺少判断跨国企业的信息,常常依赖于跨国企业的来源国等刻板印象评判跨国企业[12];歧视危害可能反映在政治危害或消费者的民族中心主义等方面,表现为东道国政府出于政治目的而对跨国企业设定更高的市场进入标准[15],消费者出于爱国主义排斥跨国企业的产品;歧视危害使跨国企业面临资源获取障碍、利益相关者认可度低、更高的声誉建设成本等劣势[12]。关系危害从跨国企业与东道国利益相关者之间的关系角度考察,即作为“外来者”的跨国企业,在东道国管理内部关系和建立外部关系时面临更高的复杂性和不确定性[6]。从内部关系看,远距离和跨文化管理东道国员工将导致更高的治理成本;从外部关系看,由于文化、信仰、习俗等方面存在差异,跨国企业较难与东道国当地的供应商和消费者等关键利益相关者建立信任关系[6]。

鉴于外来者劣势对跨国企业造成了不可避免的危害,如何克服外来者劣势一直是该理论研究的核心问题[16]。总结已有研究,学者们主要以发达国家跨国企业为研究对象[17],从以下理论视角提出如何克服外来者劣势。①基于制度理论视角,跨国企业母国与东道国之间的制度距离使跨国企业难以在新制度环境下获取合法性是引致外来者劣势的主要因素[18]。因此,跨国企业可以采取遵守东道国制度、文化和社会规范[19],模仿东道国本土企业的组织结构[20]和商业惯例等同构行为获取合法性[21],克服外来者劣势。Zaheer[1]的实证研究发现,外国银行与本土银行在外汇交易方面的行为越相似,面临的外来者劣势越低。②基于信息不对称理论视角,跨国企业与东道国之间的信息不对称引起外来者劣势[22],跨国企业可以通过加强与东道国之间的双向信息沟通降低外来者劣势。一方面,主动向东道国披露自己的信息,帮助东道国了解自己;另一方面,通过多渠道搜集东道国信息,降低不熟悉危害。然而,该研究视角并未对跨国企业如何进行信息披露和信息搜集做进一步的研究。③基于组织学习理论视角,跨国企业可以通过直接或代理学习降低对东道国环境的不熟悉性和经营的不确定性[4],增加其本土适应性,进而降低外来者劣势。Petersen等[23]在对494家跨国企业的考察中发现,学习意愿和学习能力更强的企业,更容易克服外来者劣势。但是,该视角主要关注跨国企业通过对东道国环境的学习来降低不熟悉危害,而对跨国企业如何克服歧视危害和关系危害研究较少。④基于进入模式选择视角[24],跨国企业选择不同进入模式遭遇的外来者劣势水平不同[25]。与高投入进入模式相比,低投入进入模式面临更低的外来者劣势[26]。例如,采取合资的进入模式比采取独资模式面临更低的外来者劣势,因为与东道国本土企业的合作可以降低跨国企业对陌生环境的不熟悉,同时面临较少的歧视危害[3]。⑤基于社会网络视角,跨国企业缺少东道国关系网络的嵌入性而遭遇局外人劣势[6]。因此,跨国企业应积极构建与关键利益相关者的关系来降低关系危害[27-28]。⑥基于资源基础理论视角[29],跨国企业可以通过转移母公司特有竞争优势,尤其是管理和组织能力,实施差异化战略来克服外来者劣势[30-31]。该视角主要基于对发达国家跨国企业的研究,而新兴经济体跨国企业往往缺少这些竞争优势。

总结已有研究,本研究发现主要存在4 点不足。①已有研究在如何克服外来者劣势研究方面存在理论缺口。尽管已有研究提出了较为丰富的理论视角,然而外来者劣势是一个复杂的多维度现象,目前为止学术界对外来者劣势的理解都存在局限性,需要引入新的视角扩展我们对如何克服外来者劣势的理解,因此本研究引入边界跨越理论视角。②已有的外来者劣势克服策略存在研究不足,对跨国企业具体如何实施这些策略刻画得不够细致,因此对跨国企业的实践指导能力较低。例如,尽管信息不对称理论视角认为跨国企业应该加强与东道国之间的双向信息沟通来降低外来者劣势,然而其并未回答跨国企业具体应该如何实施信息沟通。本研究引入的边界跨越理论视角能够指导跨国企业进行信息沟通。③在研究方法方面,已有研究大多采用定量研究方法阐释外来者劣势现象,然而这种定量研究方法很难解释具有复杂的社会和行为维度的外来者劣势现象背后的关系,为此本研究采取质性的扎根理论研究方法刻画跨国企业克服外来者劣势的机制。④在研究样本的选择方面,已有研究大都基于发达国家跨国企业,对新兴经济体跨国企业如何克服外来者劣势解释力不足。Ramachandran等[32]的研究发现,新兴经济体跨国企业在负面的来源国效应影响下,即使采取同构行为也不一定能够在发达国家获取合法性,降低了制度理论视角对新兴经济体跨国企业的解释力。为此,越来越多的学者呼吁以新兴经济体跨国企业为研究对象,构建情景化的外来者劣势克服策略理论[20]。鉴于已有研究存在的不足,本研究以新兴经济体跨国企业为研究对象,采用扎根理论研究方法对中国企业如何克服外来者劣势进行分析,构建情景化的外来者劣势克服策略理论,并对现有研究进行深化和拓展。

3 基于扎根理论的中国企业跨国经营外来者劣势分析

3.1 研究方法

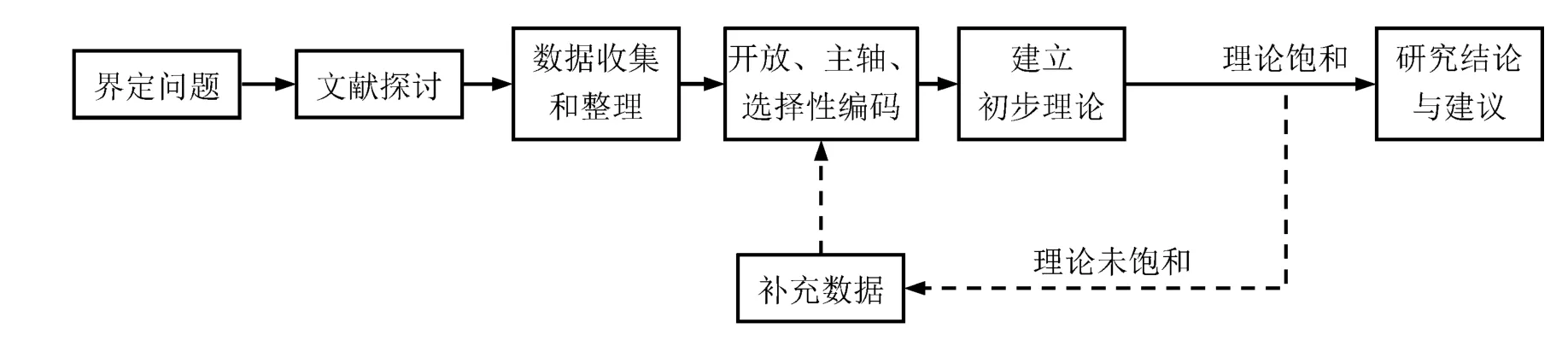

扎根理论是由Glaser等[33]发展出来的一种质性研究方法,旨在从大量翔实的资料中从下往上建立实质理论。本研究采用扎根理论研究方法的原因包含两点:①已有研究较多地采用定量研究法阐释外来者劣势现象,定量研究方法在检验理论方面具有较强的优势,然而当现存理论框架不够完善、不能清晰解释现实中涌现出的新现象时,质性研究会更有优势[34];②扎根理论是质性研究的杰出代表,具有科学规范的操作流程,理论的产生扎根于现实数据,有助于产生贴近现实且稳健的理论[35]。本研究按照扎根理论的一般流程[36],在严谨的数据收集和分析基础上,通过开放性编码、主轴性编码和选择性编码构建中国企业克服外来者劣势的理论模型。图1 给出扎根理论的一般流程。

图1 扎根理论流程Figure 1 Process and Procedure of Grounded Theory

3.2 案例选择

本研究遵循理论抽样[37]原则选择案例,所选择的案例要能够满足理论构建的需要。由于本研究致力于探索中国企业如何克服跨国经营过程中面临的外来者劣势问题,因此案例的选择涉及两个基本步骤,先选择目标东道国,然后选择目标企业。

本研究以发达国家作为目标东道国,主要基于如下考量。①中国企业在发达国家面临较高的外来者劣势。已有研究表明,制度距离与外来者劣势呈正向关系[3]。在中国与发达国家存在较高制度距离情形下,一方面,中国企业缺少东道国制度环境和市场环境知识,面临显著的不熟悉危害;另一方面,长期以来发达国家政府和消费者等利益相关者对中国企业存在刻板印象和歧视。②近年来,发达国家成为中国企业海外直接投资的重要目标国,然而中国企业进入发达国家市场步履艰难,失败的案例屡见报端,但对中国企业如何克服在发达国家市场面临的外来者劣势这一问题的研究极为匮乏[38]。因此,深刻理解中国企业在发达国家遭受的外来者劣势并提出具有管理价值的策略工具,既是理论本身蕴涵的问题,也是企业国际化管理实践亟待解决的问题。

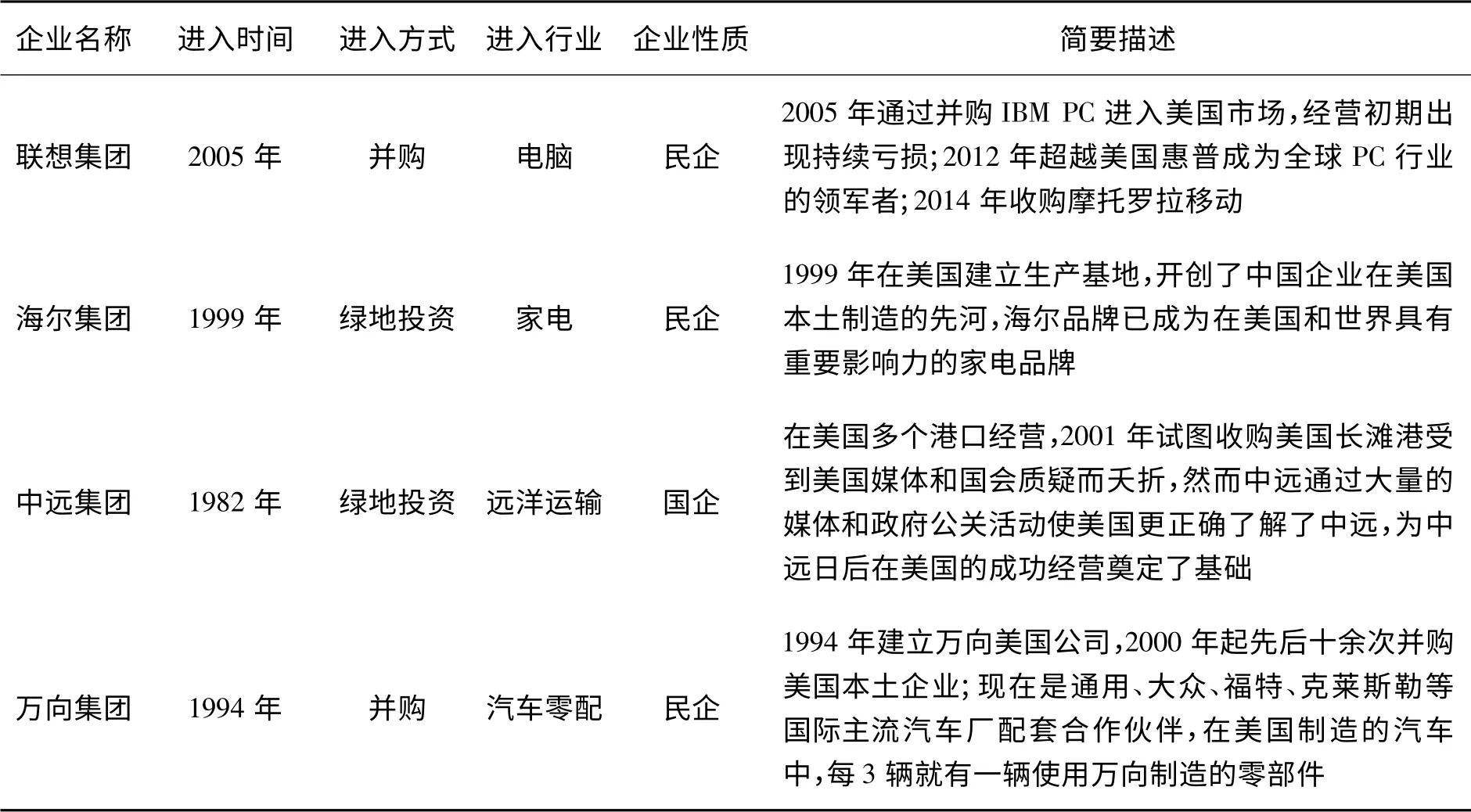

在确定发达国家作为目标国的前提下,进一步确定目标企业的选择标准。①案例的典型性原则。选择能够集中反映中国企业在发达国家成功经营的典型案例,案例企业在东道国经营时间较长且获得一定的成功,只有经营时间较长且获得成功的企业才能刻画克服外来者劣势的过程。②案例企业多样性原则。选择多样性案例可以提高研究结论的外部效度[39]。其一,进入的行业具有多样性;其二,从所有权结构看,既有国有企业,也有民营企业;其三,从国际化路径看,既有国际并购,也有绿地投资。③数据可获得性原则。要能够获得案例企业可靠而充实的数据,保障研究结论的稳健性和完整性。综合考虑目标国抽样和企业抽样原则,本研究最终选取在美国经营的4家企业作为研究对象,案例企业描述见表1。之所以确定美国作为目标国有如下考量,一是美国市场是发达国家最具典型性的代表,也是近年来中国企业对外直接投资增速较快的市场之一;二是中国企业进入美国市场面临更高的外来者劣势;三是仅选择一个东道国市场可以控制国家层面的制度距离和文化差异等环境变量导致的变异,提高研究的内部效度。

3.3 数据来源

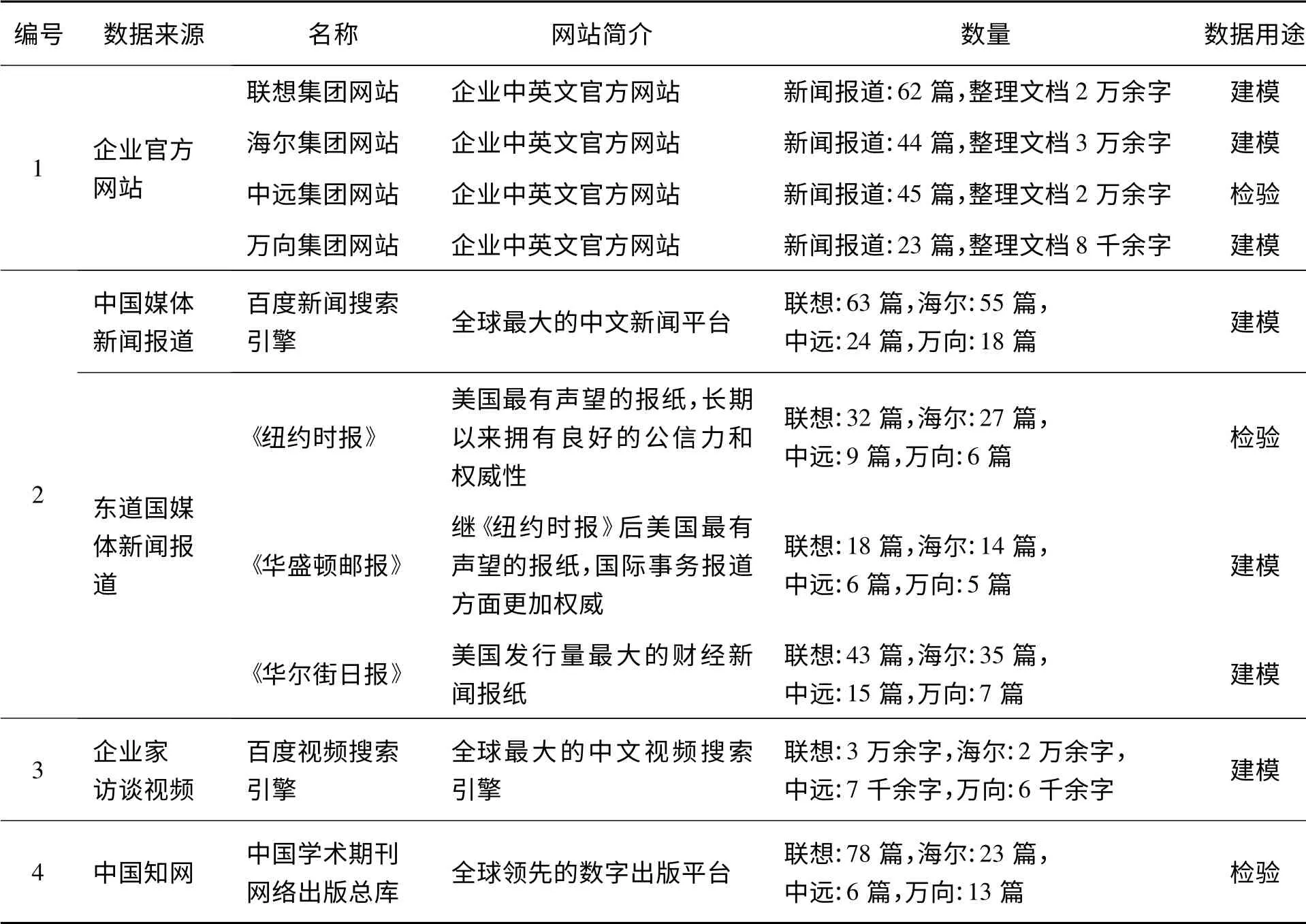

扎根理论是一种有效的基于定性资料构建理论模型的研究方法,为了最大限度降低定性数据的主观性特点,本研究从多种渠道收集资料,相互印证,形成证据三角形[40],提高研究的信度和效度,详细数据来源见表2。

来源一:企业官方网站。企业官方网站提供了企业基本介绍、发展历程、企业年报、社会责任、企业新闻等基本信息,本研究特别关注中国企业在东道国的官方网站。通过整理,共得到174篇新闻报道。

来源二:东道国和中国主流媒体对案例企业国际化经营的相关新闻报道。东道国媒体的选择标准为:①该媒体包含互联网在线网站,便于检索不同时间跨度的新闻报道;②为东道国主流媒体,权威性高、影响范围广泛。最终本研究选择美国《纽约时报》《华盛顿邮报》和《华尔街日报》。通过这些媒体网站的搜索引擎,以企业名称为关键词进行搜索,通过阅读新闻标题的方式剔除与研究主题不相关的新闻。然后使用百度搜索引擎搜索中国媒体新闻报道,以“企业名称+ 美国”为关键词进行搜索,通过浏览新闻标题,剔除与研究内容切题较少的新闻。整理所有新闻报道,共377篇。

来源三:网络上的企业家访谈视频。通过百度视频搜索引擎收集案例企业高层管理者的演讲和媒体访谈,通过阅读标题剔除与研究主题不相关的视频,将相关视频的语音内容转化为WORD 文档,共得到6 万余字的文字记录。

表1 样本企业描述Table 1 Sample Enterprises Description

表2 数据来源Table 2 Data Sources

来源四:通过中国知网,以“企业名称+ 美国”为关键词进行搜索,采取浏览标题和摘要的方式对文献进行筛选,共选出120篇符合本研究主题的文献。

3.4 数据分析过程

编码是扎根理论的核心和关键过程,包括开放性编码、主轴性编码和选择性编码3个级别[41]。数据收集和数据编码同步进行,持续迭代。为了最大程度保证数据分析过程的系统性和科学性,本研究以人工编码为主、以定性研究软件NVIVO 10.0 为辅进行数据编码工作。本研究对相同的数据同时进行背对背式编码,然后相互对照,对编码不一致的地方做进一步讨论。编码完成后,交由第3 位作者进行审阅,提出修改意见。通过持续的数据收集、分析和比较,构建中国企业克服外来者劣势的理论模型。下面给出扎根理论分析的整个过程。

(1)开放性编码

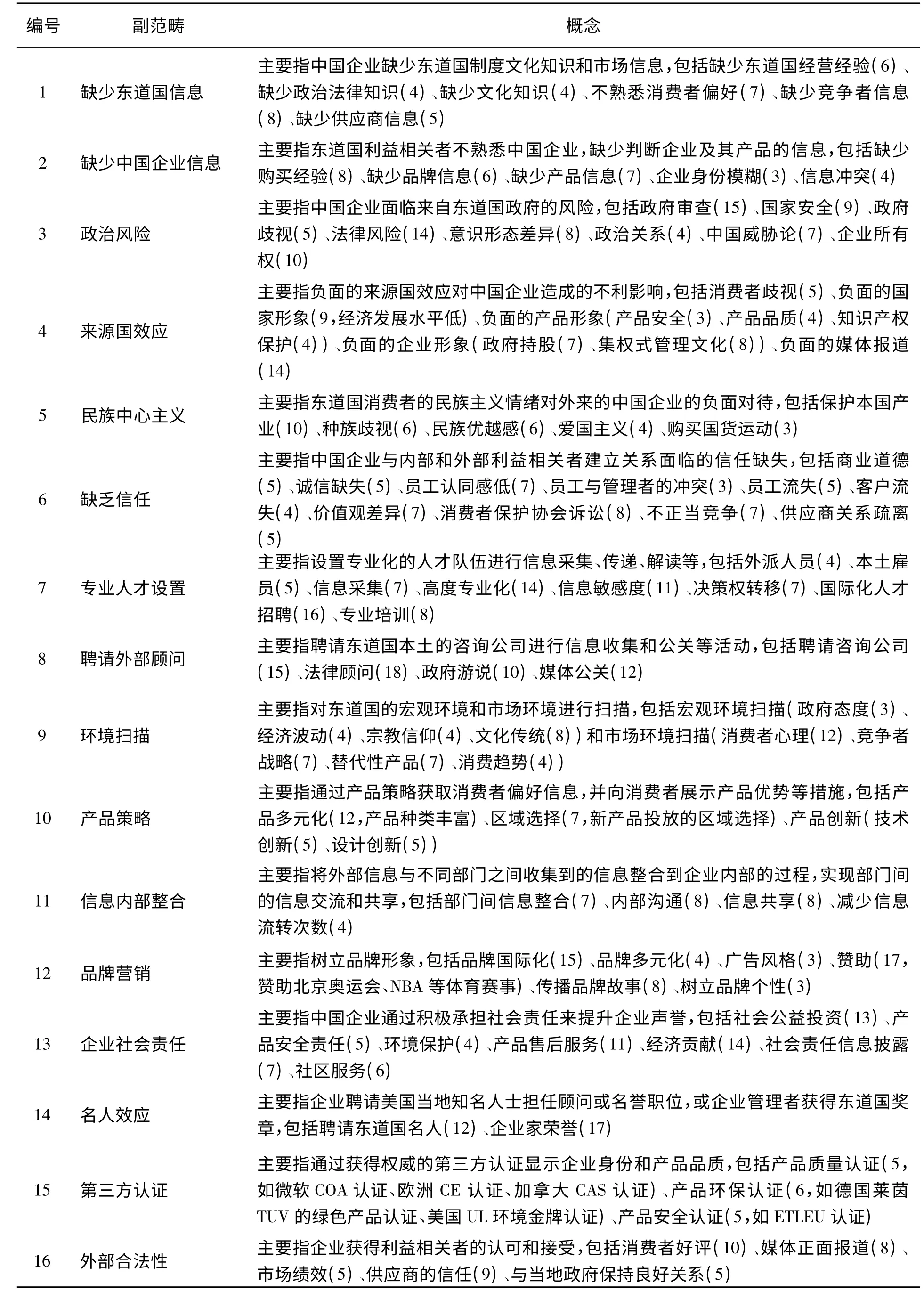

开放性编码是将所获得的数据逐步进行概念化和范畴化,用概念和范畴正确反映数据内容,并把数据记录以及抽象出来的概念打破、揉碎并重新整合的过程,概念化是将原始数据分解为一件件独立的故事、念头或事件并加以命名,范畴化是把看似与同一现象相关的概念聚拢成一类并为范畴命名的过程。本阶段借助NVIVO 10.0 进行编码,具体步骤如下。①仔细阅读每份材料,逐字逐行进行分析,建立自由节点(相当于概念),将经常重复和相关联的自由节点归类到特定的树状节点(相当于范畴)下;②正在分析的内容如果涵盖已有的节点,则归类至已有自由节点和树状节点下,如果不能确定属于哪类节点,则建立新的自由节点。为了提高研究的信度,本研究仅保留在3个以上数据来源都出现的概念,并剔除3个参考点以下的概念。最终得到697个参考点、93个概念和16个副范畴,编码结果见表3。

(2)主轴性编码

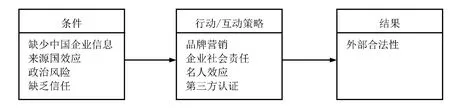

主轴性编码是将开放性编码中被分割的数据,通过类聚分析,在不同范畴之间建立关联。借鉴Corbin等[42]的观点,对开放性编码得到的93个概念和16个副范畴进行反复比较,运用条件→行动/互动策略→结果这一典范模型,把各范畴联系起来,挑选与研究问题最相关的范畴形成主范畴,并分析主范畴与副范畴之间的关系。条件指某一现象发生的情景或原因,行动/互动策略是针对该情景所采取的管理、处理和执行的策略,结果是行动或互动的结果,且某一行动的结果可能成为下一行动的条件。例如,缺少中国企业信息、来源国效应、品牌营销、外部合法性等9个范畴可以在这一典范模型下整合为一条轴线,典范模型见图2。

由于东道国利益相关者缺少中国企业的相关信息,在负面的来源国效应的影响下,中国企业面临政治风险和信任风险,即合法性缺失;为了应对合法性缺失,中国企业采取了品牌营销、积极承担社会责任、聘请当地名人、获取第三方认证等策略向外界释放有利于企业的正面信息,从而获取了外部合法性。由于这一过程的主要目的是中国企业通过向外界释放正面信息来显示企业的合法性,因此本研究将这一过程归纳为主范畴“有利的外部显示”。据此方法,将16个副范畴归纳到4个主范畴当中,编码结果见表4。

(3)选择性编码

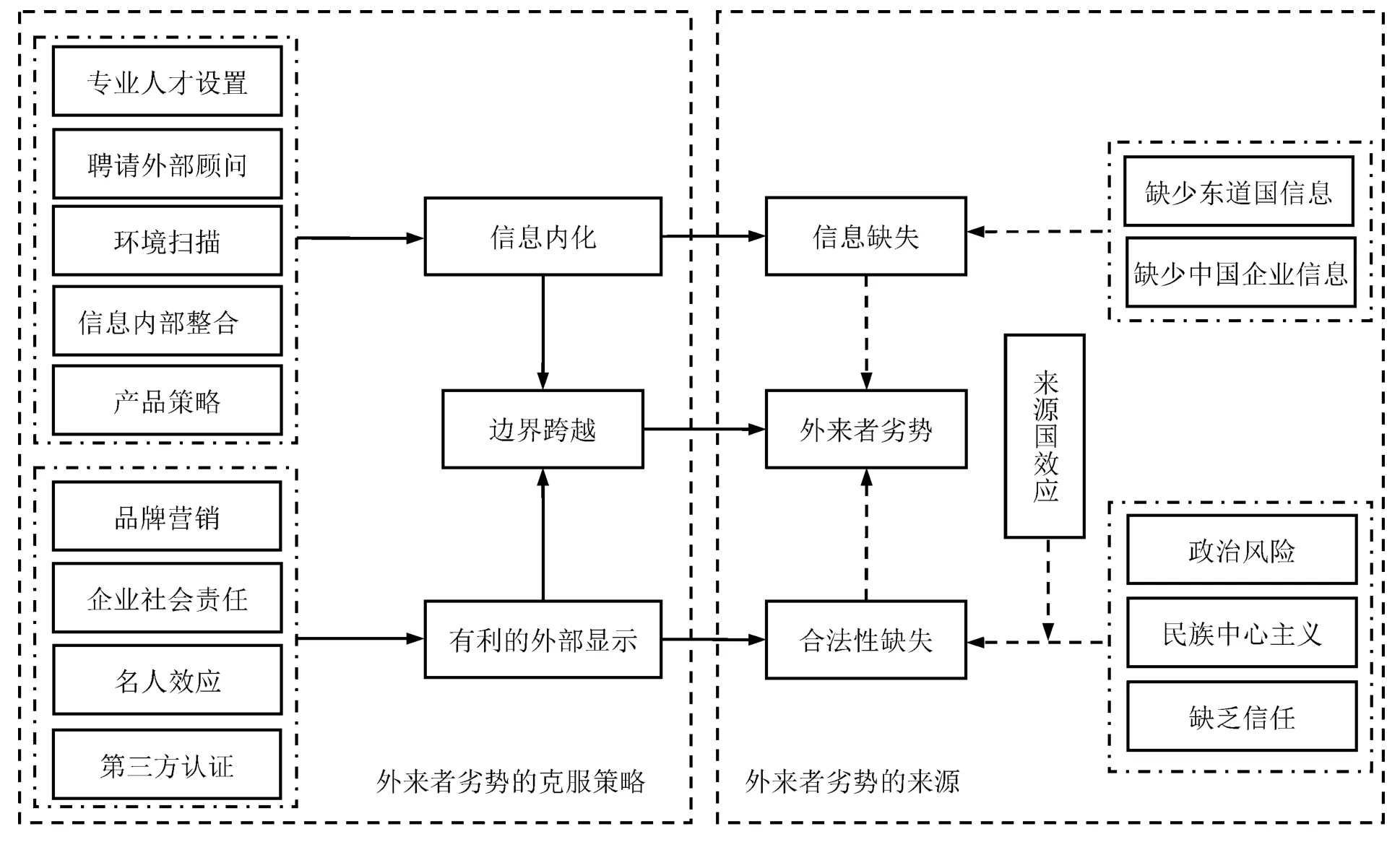

选择性编码指选择核心范畴,将其系统地与其他范畴予以联系,并将之概念化和理论化。该过程的主要任务包括识别出能够统领其他范畴的核心范畴,用所有资料及由此开发出来的范畴、关系等简明扼要说明全部现象,即开发故事线;继续开发范畴使其具有更细微、更完备的特征。通过对概念和范畴的不断比较、修正并寻找范畴之间的逻辑联系,本研究发现所有范畴可以分为外来者劣势的来源和外来者劣势的克服策略两大类,具体来源和克服策略见图3,图中实线箭头表示本研究中新发现的关系,虚线箭头表示已有研究中已证明存在的关系。

外来者劣势的来源包括主范畴信息缺失和合法性缺失,外来者劣势的克服策略包括主范畴信息内化和有利的外部显示。至此,本研究归纳出一条故事线,一方面,为了克服信息缺失,中国企业采取了信息内化策略,通过设置专业人才、聘请外部顾问、环境扫描、信息内部整合、产品策略等策略将东道国信息传递到企业内部;另一方面,为了克服合法性缺失,中国企业采取有利的外部显示策略,通过品牌营销、企业社会责任、名人效应、第三方认证等策略向外部利益相关者释放企业的正面信息,从而得到政府、消费者和供应商等各方对中国企业的认可和接受,获取外部合法性。

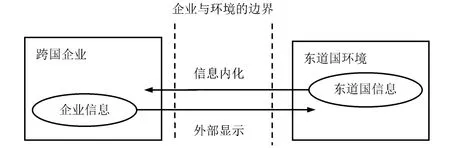

本研究试图寻找一个能够囊括和反映信息内化和有利的外部显示之间本质联系的范畴作为核心范畴,在这个过程中涌现出边界跨越这一概念。边界跨越是指跨越组织边界、使组织与其所处的环境相联系的一系列活动,其目的在于从环境中获取信息(即信息内化过程)、将组织的信息传递到环境中(即外部显示过程),使组织与外部环境相联系[10]。边界跨越的实质是促进组织与外部环境之间信息的双向流动和沟通,重点是信息跨越组织边界,在组织与环境之间进行高效率的交换。在本研究中,无论是信息内化还是外部显示,都是信息跨越企业边界的活动。只是在信息内化过程中,信息是从环境进入企业内部的过程,而外部显示则是信息从企业内部进入环境的过程,信息流向见图4。尽管企业处于环境之中,为了清晰展示信息内化和外部显示过程中信息的流动方向,图4 将企业置于环境之外,图中实线箭头表示信息的流动方向,虚线表示企业与环境之间的边界。进一步分析,边界跨越作为外来者劣势的克服策略遵循组织的开放系统视角[43],即作为外来者的中国企业缺少对东道国环境的根植性,而企业的生存和发展不仅取决于企业自身的发展,更重要的是处理好与东道国环境的关系,从环境中获取信息和资源。边界跨越的目的在于管理企业与环境的接口,通过信息内化从环境中获取信息,通过外部显示获得东道国利益相关者的认可和支持,获取组织合法性。因此,边界跨越是克服外来者劣势的有效策略,本研究将边界跨越作为核心范畴,统领其他范畴。

图2 主轴性编码的典范模型Figure 2 Classical Model of Axial Coding

表3 开放性编码形成的概念和范畴Table 3 Concepts and Categories from Open Coding

表4 主轴性编码形成的主范畴Table 4 Main Categories from Axial Coding

图3 中国企业面临的外来者劣势的来源及其克服策略Figure 3 Sources and Overcoming Strategies of Liability of Foreignness Facing Chinese Enterprises

(4)理论饱和度检验

为了保证研究的信度,本研究对上述结论进行理论饱和度检验。理论饱和度是指不能得到可以进一步发展某一范畴特征的数据时,理论趋于饱和。本研究对预留的数据进行编码和分析,编码过程中没有发现频繁出现的新概念和类属,类属之间也没有产生新的关系。因此,可以认为上述理论模型是饱和的。

4 以边界跨越为核心范畴的外来者劣势克服策略理论模型及其讨论

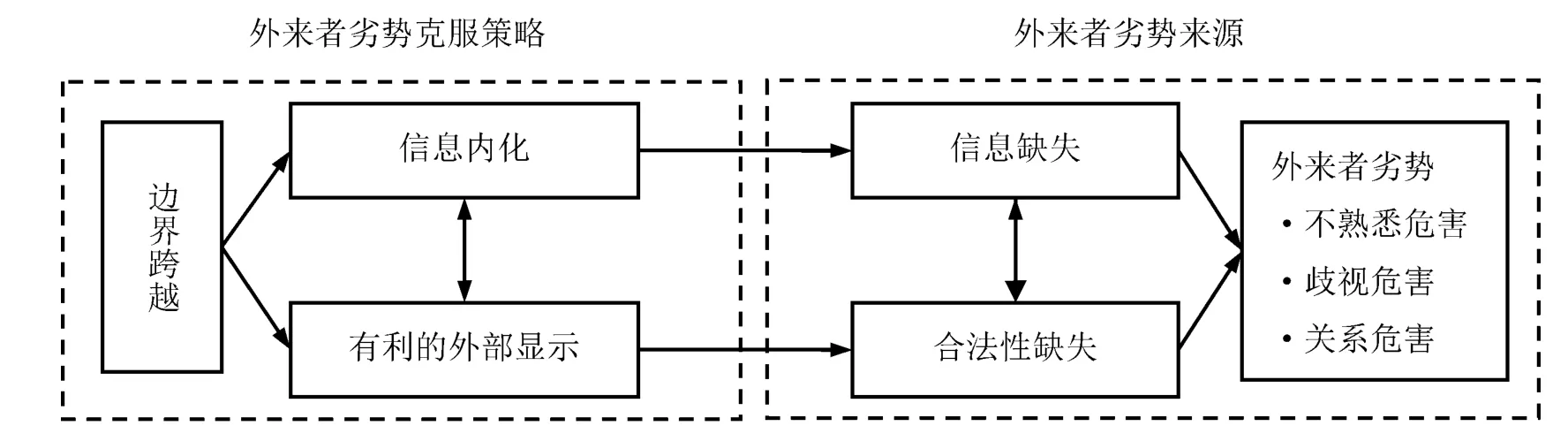

通过扎根理论的三级编码,本研究识别出中国企业在发达国家市场面临外来者劣势的主要来源及其克服策略。外来者劣势的来源包括信息缺失和合法性缺失,外来者劣势的克服策略为边界跨越。边界跨越通过信息内化活动获取东道国知识和信息,克服不熟悉危害,通过有利的外部显示提高企业的合法性,克服歧视危害和关系危害。至此,本研究构建以边界跨越为核心范畴的外来者劣势克服策略理论模型,见图5。下面对该理论模型进行详细的阐述和分析。

4.1 外来者劣势的来源

根据扎根理论分析,中国企业面临的外来者劣势的主要来源包括信息缺失和合法性缺失两方面,导致中国企业在东道国市场面临不熟悉危害、歧视危害和关系危害。

(1)信息缺失

信息缺失包括缺少东道国信息和缺少中国企业信息,信息缺失呈现双向性。一方面,中国企业缺少东道国政治、法律、规范、文化、市场、消费者偏好等方面的知识和信息;另一方面,东道国利益相关者缺少中国企业的组织身份、品牌和产品等信息。

双向信息缺失对中国企业造成了不熟悉危害和歧视危害。一方面,缺少东道国信息使中国企业不能正确判断东道国政府、供应商等利益相关者的行为模式,不能正确识别消费者的偏好,不能充分评估东道国的市场机会和环境变化;另一方面,东道国利益相关者缺少中国企业的信息,更倾向于依赖企业的来源国形象对中国企业的行为、可信度、声誉和产品品质等做出评估和决策,负面的来源国效应使中国企业面临歧视危害。

图4 边界跨越的信息流向Figure 4 Information Flow Direction of Boundary Spanning

图5 外来者劣势克服策略理论模型Figure 5 Theory Model of Overcoming Strategies of Liability of Foreignness

(2)合法性缺失

组织合法性是组织被其所处的环境接受的程度,对组织的生存和成功起决定性作用[44-45]。本研究发现,中国企业在发达国家市场面临较高的合法性挑战,主要来自政治风险、负面的来源国效应、民族中心主义和缺乏信任。政治风险是中国企业进入发达国家市场面临的重要风险,这对国有企业更为显著;相比之下,非敏感和成熟产业的民营企业的进入面临的政治风险较小,如海尔和万向。负面的来源国效应是中国企业及其产品不被东道国消费者认可和接受的主要原因。中国企业进入发达国家市场面临显著的民族中心主义,主要表现为民族优越感和民族情绪等方面,使中国企业面临歧视危害。中国企业面临缺乏信任导致的局外人劣势,即作为外来者,中国企业较难与东道国利益相关者(供应商、员工等资源拥有者)建立信任关系。

合法性缺失导致中国企业面临歧视危害和关系危害。中国企业进入发达国家屡遭东道国政府的严格审查和区别对待,消费者对中国企业的产品持负面态度,购买意愿较低[46]。而缺乏信任使中国企业面临较高的内部和外部关系危害,一方面,跨文化管理东道国员工提高了内部治理成本;另一方面,中国企业较难与东道国消费者和供应商等关键利益相关者建立信任关系,从而较难获取当地的资源。

(3)信息缺失与合法性缺失的关系

信息缺失与合法性缺失之间具有相互加强的关系。一方面,信息缺失加重了合法性缺失。中国企业缺少东道国制度环境信息使其难以识别利益相关者的合法性要求;东道国利益相关者缺少中国企业的信息,以企业的来源国作为评判依据,负面的来源国效应使中国企业很难获取合法性认可。另一方面,较低的合法性使中国企业面临更高的信息收集成本。因为信息的获取需要依靠企业更好地嵌入到东道国信息网络中,依靠与利益相关者建立良好的信任关系,而合法性缺失将阻碍中国企业与利益相关者建立信任关系并嵌入到当地的信息网络中。

4.2 外来者劣势的克服策略

(1)边界跨越

组织与环境之间存在物质、心理和社会等方面的边界[47],阻碍了组织与环境之间信息交换。组织为了生存和发展,必须不断从事边界跨越活动,从环境中输入关键的信息,并将信息输出到环境中。边界跨越理论从组织边界视角研究组织与环境之间的相互关系,其核心思想是管理组织与环境之间的边界,通过信息调控加强组织与环境之间的信息交换,使信息在组织与环境之间保持对称性[48-49]。Aldrich等[10]认为,在组织层面上,边界跨越有信息处理和外部显示两个最主要的角色。信息处理角色通过收集环境中的信息来帮助组织根据环境的变化而行动,外部显示角色是组织通过向环境释放积极信息来维持合法性。本研究通过扎根理论提炼出信息内化和有利的外部显示两个主范畴,在本质上与Aldrich等[10]的研究一致,即中国企业通过边界跨越来学习东道国环境,获取外部合法性,进而克服外来者劣势。

由于不同国家在区域、制度和文化等方面存在差异,跨国企业进入东道国后,外来者身份使跨国企业与东道国环境之间的边界清晰可见,这种边界阻碍了跨国企业与东道国之间的信息交流。一方面,跨国企业不能嵌入到东道国的制度环境和信息网络中,边界阻碍了其获取东道国信息;另一方面,东道国利益相关者将跨国企业视为外来者,边界阻碍了跨国企业将自身信息传递到东道国环境中,导致跨国企业很难被东道国了解、认可和接受,面临合法性缺失。由此可见,跨国企业与东道国环境之间存在明显的边界隔离,使跨国企业面临由信息缺失和合法性缺失引致的外来者劣势。边界跨越策略的目的是帮助跨国企业克服与东道国环境之间的边界隔离,通过有效的信息内化和有利的外部显示两个角色来跨越企业与东道国环境之间的边界。信息内化将东道国信息传递到企业内部,帮助跨国企业学习异国经营环境,保持企业对环境变化的适应性;有利的外部显示通过向环境释放企业的积极信息,帮助跨国企业获取合法性,得到利益相关者的认可和支持。因此,边界跨越是跨国企业克服外来者劣势的有效策略。

(2)信息内化

信息内化指跨国企业将东道国外部环境信息内化到企业内部的过程,即对东道国的外部环境信息进行扫描、传输和吸收,减少企业对环境的不确定性,降低不熟悉危害。本研究发现,中国企业通过以下几种边界跨越活动进行信息内化。①设置专业的边界跨越者,边界跨越者是推动边界跨越活动的主体,承担这一角色的既可以是企业内部成员、部门,也可以是外部组织,如海尔的售后服务部门通过与消费者直接接触,了解消费者的行为偏好和潜在需求,并将这些信息传递到企业决策部门,这一过程体现了售后服务部门作为边界跨越者获取外部信息的过程;②聘请外部顾问,东道国当地的顾问公司更熟悉本国的政治和市场环境,能够快速、准确地为企业收集专业信息,因此外部顾问充当了边界跨越者的角色;③环境扫描,即收集和分析东道国制度和市场环境信息,并将分析结果引入企业内部,指导决策;④产品策略,产品作为沟通企业与消费者的桥梁,充当了边界跨越载体的作用,如联想和海尔通过产品多元化策略来识别消费者偏好信息;⑤信息内部整合,通过信息内部整合,中国企业将外部环境信息整合到企业内部,提高了对东道国环境的信息储备。

信息内化活动可以有效降低跨国企业面临的不熟悉危害,帮助跨国企业学习陌生的东道国环境。信息内化的主要任务是设定与环境相适应的边界跨越角色体系,并进行环境扫描。中国企业同时借助企业内部人员和外部顾问作为边界跨越者,要求企业内部人员具备良好的沟通能力、专业化能力和信息敏感度,能够准确识别外部环境变化和消费者偏好等信息,增强企业与外部利益相关者的沟通和交流。聘请外部顾问是中国企业进入东道国初期获取东道国信息的重要途径,案例数据显示,4家中国企业在进入东道国市场初期都聘请了多家当地的顾问公司来熟悉东道国环境。例如,联想在并购IBM PC前聘请高盛公司、麦肯锡管理咨询公司、奥美公关公司等进行详尽的市场调查。通过这些顾问公司,联想可以快速、准确地了解东道国市场环境和政治环境,降低不熟悉危害。

(3)有利的外部显示

有利的外部显示指跨国企业积极主动向东道国环境释放企业的正面信息来显示其合法性,主要目的包括两方面,一是增加东道国利益相关者对跨国企业的认识和了解,降低信息不对称;二是获得利益相关者的认可和接受,从而获取组织合法性。数据分析显示,中国企业采取以下边界跨越活动向东道国环境释放积极信息,显示企业的合法性。①品牌营销,向消费者传递品牌信息,提高品牌的正面形象,例如,联想借助从IBM 获得的Think 品牌提升联想品牌的知名度,海尔通过实施品牌战略提高企业形象;②积极承担企业社会责任,展示企业增进社会福利、与东道国价值观保持一致的良好形象;③借助名人效应,扩大企业的影响力和可信性,如中远在进入美国市场后聘请美国前国务卿黑格将军作为公司的名誉顾问,以显示中远的可信性;④获取第三方认证,获得行业规范性认可,增加消费者判断企业及其产品的信息,提高企业的信誉。合法性理论认为,跨国企业在东道国缺少合法性是因为东道国制度环境缺少正确理解、解释和评估跨国企业的信息,而中国企业通过向环境释放积极信息的外部显示活动可以减弱歧视危害,树立企业的外部形象,提高企业的合法性。

有利的外部显示帮助中国企业获取规范合法性和认知合法性,降低歧视危害和关系危害。①规范合法性来源于社会价值观和道德规范,当企业的行为有助于增进社会福利,符合广为接受的社会价值规范时就被认为具有规范合法性[50]。中远通过积极承担社会责任,向美国民众释放企业增进社会福利、与东道国价值规范保持一致的信号,改变长期以来认为中国企业不负责任和不道德的刻板形象。②认知合法性来源于有关特定事物或活动的知识的扩散,当一项活动被人们所熟悉时,它就具备了认知合法性[50]。联想和海尔通过产品创新、品牌营销以及获取权威的第三方认证向利益相关者传递企业品牌和产品信息,逐步改善了美国消费者长期以来认为中国企业制造的产品都是垃圾产品、不安全产品的认知,创造新的认知合法性。

(4)信息内化与外部显示的关系

信息内化与外部显示并不是两项独立的活动,而是一个相互依赖、相互促进的循环过程。一方面,信息内化的目的是通过收集东道国信息帮助中国企业更好地了解陌生的东道国环境,更好地理解东道国制度文化,识别利益相关者的合法性期望,根据利益相关者的期望和利益关切来决定应该释放什么样的信息,以显示企业的恰当性和合乎期望性[51],从而提高企业的合法性。另一方面,企业根据外部显示得到的反馈信息来决定应该进一步收集哪些信息,及时调整边界跨越人员结构和信息扫描范围,并进行下一步的外部显示活动。由此可见,信息内化与外部显示相辅相成,均有助于跨国企业克服信息缺失和合法性缺失。

4.3 讨论

边界跨越作为克服外来者劣势的理论视角既是对已有理论视角的继承,也是对已有理论视角的深化和拓展。在此,通过比较边界跨越与已有理论视角,进一步深化对边界跨越克服外来者劣势的理解。

(1)边界跨越与信息不对称

基于信息不对称视角,重要信息在跨国企业与东道国之间的非均匀分布是外来者劣势的主要来源,跨国企业可以通过加强与东道国之间的双向信息沟通降低外来者劣势。本研究中边界跨越的核心思想与信息不对称视角的思想一致,也是对其的深化和补充。首先,边界跨越理论为如何降低跨国企业与东道国之间的信息不对称提供了更具操作性的方法,即通过信息内化和外部显示提高双方的信息交流和沟通,对跨国企业具有更强的实践指导意义。其次,仅将信息不对称作为外来者劣势的主要来源显然不能深刻反映外来者劣势作为“结构的、关系的和制度的成本”[3]这一深刻本质。信息不对称视角仅强调跨国企业通过向东道国消费者提供更多的产品信息克服消费者的“母国偏好”现象,而边界跨越的目的不仅仅是向消费者提供产品信息,更重要的是通过外部显示活动获得东道国包括政府、消费者、供应商和普通民众等在内的利益相关者的认可和支持,获取组织合法性。

(2)边界跨越与组织合法性

基于制度理论视角,跨国企业面临外来者劣势的主要原因是难以在东道国获取合法性[52]。合法性分为制度视角和战略视角[51]。制度视角认为,外部制度建构了组织,决定了组织的产生和运作方式,组织必须适应外部制度压力使自己看起来合乎常理并有意义,以此获取合法性。战略视角认为,合法性是一种能够帮助组织获取其他资源的重要资源[53],组织可以通过有效的战略管理获取合法性,甚至创造新的合法性。根据制度视角,跨国企业在新的制度环境下需要采取与东道国制度环境要求相一致的组织同构策略获取合法性,降低外来者劣势水平[21]。然而,组织同构对新兴经济体的跨国企业来说并不一定是获取合法性的可行路径[32]。例如,中国企业在负面的来源国效应的影响下,即使采取同构策略也不一定能够获得东道国的认可和接受。这是因为,发达国家长期以来对中国企业形成的刻板印象已经制度化,要改变这种认知模式首先要打破旧的认知模式,然后建立新的认知模式。因此,中国企业应该打破发达国家长期以来对中国企业的刻板印象,通过积极主动的合法化战略创造新的认知模式,才能真正获取合法性。边界跨越通过信息内化和外部显示帮助跨国企业在东道国获取合法性,一方面,跨国企业通过信息内化活动学习东道国制度环境的合法性要求;另一方面,跨国企业通过向东道国制度环境释放积极信息以增加东道国评判跨国企业的信息,影响利益相关者的感知,获得东道国制度环境的认可和接受。边界跨越策略在获取合法性方面既遵循制度视角,但更强调采取战略视角。外部显示活动并不仅仅向利益相关者展示企业遵守东道国的规制和规范,更重要的目的是通过改变利益相关者固有的认知模式创造新的认知合法性。

此外,边界跨越策略是对其他外来者劣势克服策略的有益补充。无论跨国企业是通过转移母公司特有竞争优势,还是通过构建关系网络克服外来者劣势,边界跨越策略均可以提高企业实施这些策略的效率。例如,对东道国环境更熟悉的跨国企业更容易判断应该转移哪些资源和能力,拥有更高合法性的跨国企业更容易与东道国利益相关者建立信任关系。

5 结论

鉴于新兴经济体跨国企业国际化面临更高的外来者劣势,而理论界对新兴经济体跨国企业如何克服外来者劣势知之甚少,本研究以中国的跨国企业为研究对象,采用扎根理论研究方法,挖掘中国企业在发达国家如何克服外来者劣势,最终构建以边界跨越为核心范畴的外来者劣势克服策略理论模型,得到以下结论。

(1)跨国企业面临的外来者劣势主要来源于信息缺失和合法性缺失,导致跨国企业面临不熟悉危害、歧视危害和关系危害。一方面,跨国企业不熟悉东道国制度、文化和市场环境,面临更高的决策风险;另一方面,东道国利益相关者不熟悉跨国企业,外来者身份和负面的来源国效应等因素使跨国企业难以获取合法性。

(2)边界跨越是克服外来者劣势的有效策略。边界跨越策略的实质是信息跨越企业与东道国环境之间的边界,通过信息调控促进跨国企业与东道国外部环境之间的信息双向流动和沟通。一方面,通过信息内化将东道国环境信息传递到企业内部,降低跨国企业对东道国环境的不熟悉性;另一方面,通过外部显示将有利于跨国企业的信息传递到东道国环境中,提高跨国企业的合法性。

(3)信息内化有助于跨国企业获取东道国市场知识和信息,降低不熟悉危害。跨国企业通过信息内化活动对东道国的外部环境信息进行扫描、传输和吸收,减少企业对环境的不确定性,提高企业适应异国环境的能力。信息内化的具体策略包括设置边界跨越角色、聘请外部顾问、环境扫描、产品策略和信息内部整合等。

(4)有利的外部显示有助于跨国企业在东道国获取规范和认知合法性,降低歧视危害和关系危害。跨国企业积极主动向东道国环境释放企业的正面信息,增加东道国利益相关者对跨国企业的认识和了解,进而获得利益相关者的认可和支持,获取组织合法性。外部显示的具体策略包括品牌营销、承担企业社会责任、借助名人效应以及获取第三方认证等。

本研究的主要理论贡献包括3个方面。①丰富了外来者劣势克服策略研究的理论视角。本研究为如何克服外来者劣势提出了新的理论视角,即边界跨越理论。跨国企业在新制度环境下的生存和发展依赖于与东道国环境的信息交流,边界跨越通过有效的信息内化和有利的外部显示两个角色克服跨国企业面临的信息缺失和合法性缺失。②深化了已有的外来者劣势理论视角。边界跨越理论视角既是对信息不对称理论视角和制度理论视角的继承,也是对这些理论视角的深化和补充。③拓展了外来者劣势理论的研究情景。外来者劣势理论的产生和发展均基于对发达国家跨国企业的研究,然而新兴经济体跨国企业与发达国家企业在母国背景、国际化战略和企业资源能力等方面存在显著差异,因此,对外来者劣势理论进行情景化研究。一方面,将扩充现有以发达经济体跨国企业进入新兴经济体市场为背景的知识体系;另一方面,有助于新兴经济体跨国企业寻求克服外来者劣势的潜在策略工具,提升国际化经营绩效。

近年来,中国企业的国际化步伐不断加快,然而中国企业在发达国家并未“走进去”,更难说“走上去”,一个重要的原因是面临显著的外来者劣势。本研究构建以边界跨越为核心范畴的外来者劣势克服策略理论模型,建议中国企业采取边界跨越策略克服外来者劣势。一方面,通过信息内化活动学习东道国的陌生环境,有效获取信息和市场知识;另一方面,通过有利的外部显示活动积极主动获取合法性。研究结论为正在进行跨国经营以及后续“走出去”的中国企业提供以下对策建议。

(1)构建有效的环境扫描系统

相比发达国家跨国企业,中国企业国际化起步较晚,缺乏海外经营经验,进入新的东道国市场面临较高不熟悉危害,即缺少东道国政治、法律、经济、文化等制度环境知识以及消费者偏好、市场需求等市场环境信息。中国企业可以通过构建有效的环境扫描系统获取东道国信息,具体措施分为两个方面。

①设置与环境相适应的边界跨越角色体系。边界跨越策略的目的是促进跨国企业与东道国环境之间的信息双向流动和沟通,因此,设置与环境相适应的边界跨越角色体系对成功实施边界跨越活动至关重要。边界跨越角色体系的设置具体分为两个方面。第一,优化海外人员配备结构。企业应根据具体的职位和区域选择合适的任职者,其核心是优化海外派驻人员与当地雇员的结构。外派人员更了解母公司的企业文化,有利于贯彻执行母公司对子公司的战略决策,并及时向母公司反馈子公司经营状况,从而提高母、子公司的信息沟通效率;而本土雇员更熟悉本国文化、市场、消费者偏好等特征,在选择销售和营销人员上尽量选择东道国本土员工,从而有效地收集东道国市场信息。第二,招聘和培训边界跨越人员。边界跨越人员作为管理组织与环境接口、进行信息内化与外部显示的“看门人”,应该具备良好的外语水平、沟通能力和感知外部环境变化等专业化能力。因此,企业可以选择具有海外工作或留学经历的人员充当边界跨越者,这类人员具有在多文化背景下的学习经历,能够更敏锐、更准确地感知环境的变化,更容易接触具有文化多样性的团体和组织。

②借助外部顾问,实施环境扫描。环境扫描可以获取和利用外部环境信息,以协助企业管理层制定未来的行动计划。由于中国特殊的国情,中国企业进入发达国家常面临政治上的偏见和歧视,因此,中国企业在进入发达国家市场前首先要对东道国的政府态度和法律等宏观环境开展尽职调查,一种可行的方式是聘请东道国当地的专业调查机构和游说团体。

(2)构建有利的外部显示机制

合法性缺失是中国企业在发达国家面临外来者劣势的主要来源,能否获取合法性是中国企业能否被东道国利益相关者认可和接受、能否在东道国获得成功的先决条件。然而,长期以来,中国企业对组织合法性建设缺少重视和投入。因此,“走出去”的中国企业应该充分认识到在东道国建立合法性的重要性,并基于战略视角积极主动获取合法性,甚至创造合法性。中国企业可以通过构建外部显示机制等边界跨越活动向外部利益相关者释放积极信息,改变东道国利益相关者对中国企业的刻板印象和认知模式,获取组织合法性。

①注重企业品牌和形象建设。中国企业应该加强品牌营销和形象建设,打破发达国家民众长期以来对中国企业的刻板印象,创造新的认知模式。

②积极承担企业社会责任。中国企业在东道国市场缺少合法性,较难与当地的利益相关者建立信任关系,面临较高的关系危害。而通过积极履行企业社会责任,中国企业可以与利益相关者建立交流机制,向利益相关者释放企业增进社会福利、与利益相关者的期望和社会价值规范保持一致的信息,树立企业形象,获得利益相关者的认可。因此,中国企业可以通过积极承担社会责任、及时披露社会责任信息获取规范合法性。

③借助东道国名人扩大企业的可信性和影响力。一方面,聘请东道国名人帮助中国企业获取重要信息和外部资源;另一方面,可以向外界显示中国企业的可信赖性,提高企业的认知合法性。

④获取第三方认证。当东道国缺少判断中国企业及其产品价值和可靠性的必要信息时,第三方认证可以成为利益相关者判断企业质量和可靠性的工具。因此,中国企业可以通过获取第三方认证提高规范和认知合法性。

本研究尚有以下不足。①本研究仅选取4家大型企业、一个东道国市场作为研究对象,尽管这些案例具有典型性,且包含丰富的数据,然而研究结论是否可推广至中小企业和其他东道国还有待考证。②案例数据仅包含二手数据,且以定性数据为主,数据编码过程中研究者的主观性对研究结论构成一定的影响,未来研究可以选用量化研究方法对研究结论进行实证检验,验证范畴与变量之间的关系,并对范畴的内涵和维度进行细化。③鉴于扎根理论识别的范畴较多,本研究并未对每个范畴进行详细的阐述。

边界跨越理论作为克服外来者劣势的新理论视角还有很多值得继续探索的方向,边界跨越不仅局限于信息跨越企业与东道国环境边界的活动,也包括跨国企业母公司与海外子公司之间的边界跨越,或跨国企业子公司与东道国组织之间的边界跨越,这些边界跨越活动均可以降低跨国企业面临的外来者劣势,提高企业的经营绩效。因此,未来可以从跨国企业母公司与海外子公司之间的边界跨越、海外子公司与东道国利益相关者之间的边界跨越等方面进行研究。

[1]Zaheer S.Overcoming the liability of foreignness[J].The Academy of Management Journal,1995,38(2):341-363.

[2]Hymer S H.The international operations of national firms:A study of direct foreign investment[M].Cambridge,MA:The MIT Press,1976:139-155.

[3]Eden L,Miller S R.Distance matters:Liability of foreignness,institutional distance and ownership strategy[J].Advances in International Management,2004,16:187-221.

[4]Johanson J,Vahlne J E.The Uppsala internationalization process model revisited:From liability of foreignness to liability of outsidership[J].Journal of International Business Studies,2009,40(9):1411-1431.

[5]Qian G,Li L,Rugman A M.Liability of country foreignness and liability of regional foreignness:Their effects on geographic diversification and firm performance[J].Journal of International Business Studies,2013,44(6):635-647.

[6]Cardoza G,Fornes G.Liability of foreignness and internationalization of SMEs from transition economies[R].Madrid:IE Business School,2012:23-31.

[7]Newburry W,Gardberg N A,Belkin L Y.Organizational attractiveness is in the eye of the beholder:The interaction of demographic characteristics with foreignness[J].Journal of International Business Studies,2006,37(5):666-686.

[8]Cuervo-Cazurra A,Genc M.Transforming disadvantages into advantages:Developing-country MNEs in the least developed countries[J].Journal of International Business Studies,2008,39(6):957-979.

[9]徐彪,张骁,张珣.品牌来源国对顾客忠诚和感知质量的影响机制[J].管理学报,2012,9(8):1183-1189.Xu Biao,Zhang Xiao,Zhang Xun.How does brandoriginating counties influence customer loyalty and quality perception[J].Chinese Journal of Management,2012,9(8):1183-1189.(in Chinese)

[10]Aldrich H,Herker D.Boundary spanning roles and organization structure[J].The Academy of Management Review,1977,2(2):217-230.

[11]Child J,Rodrigues S B.The internationalization of Chinese firms:A case for theoretical extension?[J].Management and Organization Review,2005,1(3):381-410.

[12]任兵,郑莹.外来者劣势研究前沿探析与未来展望[J].外国经济与管理,2012,34(2):27-34.Ren Bing,Zheng Ying.Frontier analysis and future prospects of liability of foreignness research[J].Foreign Economics & Management,2012,34(2):27-34.(in Chinese)

[13]Kostova T,Zaheer S.Organizational legitimacy under conditions of complexity:The case of the multinational enterprise[J].The Academy of Management Review,1999,24(1):64-81.

[14]Fornes G,Cardoza G,Xu S.The national and international expansion of Chinese SMEs:Evidence from Anhui province[J].Journal of Chinese Entrepreneurship,2012,4(3):221-242.

[15]Bhanji Z,Oxley J E.Overcoming the dual liability of foreignness and privateness in international corporate citizenship partnerships[J].Journal of International Business Studies,2013,44(4):290-311.

[16]Barnard H.Overcoming the liability of foreignness without strong firm capabilities:The value of market-based resources[J].Journal of International Management,2010,16(2):165-176.

[17]Elango B.Minimizing effects of‘liability of foreignness’:Response strategies of foreign firms in the United States[J].Journal of World Business,2009,44(1):51-62.

[18]Denk N,Kaufmann L,Roesch J F.Liabilities of foreignness revisited:A review of contemporary studies and recommendations for future research[J].Journal of International Management,2012,18(4):322-334.

[19]Bals L,Berry H,Hartmann E,Raettich G.What do we know about going global early?Liabilities of foreignness and early internationalizing firms[J].Advances in International Management,2013,26:397-433.

[20]Yildiz H E,Fey C F.The liability of foreignness reconsidered:New insights from the alternative research context of transforming economies[J].International Business Review,2012,21(2):269-280.

[21]Salomon R,Wu Z.Institutional distance and local isomorphism strategy[J].Journal of International Business Studies,2012,43(4):343-367.

[22]Calhoun M A.Unpacking liability of foreignness:Identifying culturally driven external and internal sources of liability for the foreign subsidiary[J].Journal of International Management,2002,8(3):301-321.

[23]Petersen B,Pedersen T.Coping with liability of foreignness:Different learning engagements of entrant firms[J].Journal of International Management,2002,8(3):339-350.

[24]Chen H,Griffith D A,Hu M Y.The influence of liability of foreignness on market entry strategies:An illustration of market entry in China[J].International Marketing Review,2006,23(6):636-649.

[25]徐明霞,汪秀琼,王欢.基于制度基础观的企业区域多元化进入模式研究述评[J].外国经济与管理,2010,32(9):23-29.Xu Mingxia,Wang Xiuqiong,Wang Huan.Studies on entry mode of regional diversification based system view[J].Foreign Economics & Management,2010,32(9):23-29.(in Chinese)

[26]陈怀超,范建红,牛冲槐.基于制度距离的中国跨国公司进入战略选择:合资还是独资?[J].管理评论,2013,25(12):98-111.Chen Huaichao,Fan Jianhong,Niu Chonghuai.The entry strategy selection of Chinese multinational company based on the institutional distance:Joint venture or wholly owned subsidiary?[J].Management Review,2013,25(12):98-111.(in Chinese)

[27]Asmussen C G.Local,regional,or global?Quantifying MNE geographic scope[J].Journal of International Business Studies,2009,40(7):1192-1205.

[28]Cuervo-Cazurra A,Maloney M M,Manrakhan S.Causes of the difficulties in internationalization[J].Journal of International Business Studies,2007,38(5):709-725.

[29]Lavie D.The competitive advantage of interconnected firms:An extension of the resource-based view[J].The Academy of Management Review,2006,31(3):638-658.

[30]Miller S R,Eden L.Local density and foreign subsidiary performance[J].The Academy of Management Journal,2006,49(2):341-355.

[31]Banalieva E R,Dhanaraj C.Home-region orientation in international expansion strategies[J].Journal of International Business Studies,2013,44(2):89-116.

[32]Ramachandran J,Pant A.The liabilities of origin:An emerging economy perspective on the costs of doing business abroad[J].Advances in International Management,2010,23:231-265.

[33]Glaser B G,Strauss A L.The discovery of grounded theory:Strategies for qualitative research[M].New York:Aldine Transaction,1967:44-50.

[34]陈晓萍,徐淑英,樊景立.组织与管理研究的实证方法[M].2 版.北京:北京大学出版社,2012:273-278.Chen Xiaoping,Xu Shuying,Fan Jingli.Empirical methods in organization and management research[M].2nd ed.Beijing:Peking University Press,2012:273-278.(in Chinese)

[35]贾旭东,谭新辉.经典扎根理论及其精神对中国管理研究的现实价值[J].管理学报,2010,7(5):656-665.Jia Xudong,Tan Xinhui.The actual value of the classical grounded theory and its spirit to China management research[J].Chinese Journal of Management,2010,7(5):656-665.(in Chinese)

[36]Pandit N R.The creation of theory:A recent application of the grounded theory method[J].The Qualitative Report,1996,2(4):1-20.

[37]毛基业,李晓燕.理论在案例研究中的作用:中国企业管理案例论坛(2009)综述与范文分析[J].管理世界,2010(2):106-113,140.Mao Jiye,Li Xiaoyan.The effect of theories in the process of case studies:A summary of the forum(2009)on the cases of China′s enterprise management and an analysis of model articles[J].Management World,2010(2):106-113,140.(in Chinese)

[38]Klossek A,Linke B M,Nippa M.Chinese enterprises in Germany:Establishment modes and strategies to mitigate the liability of foreignness[J].Journal of World Business,2012,47(1):35-44.

[39]Eisenhardt K M,Graebner M E.Theory building from cases:Opportunities and challenges[J].The Academy of Management Journal,2007,50(1):25-32.

[40]罗伯特·K 殷.案例研究:设计与方法[M].2版.重庆:重庆大学出版社,2010:45-56.Robert K Yin.Case study research:Design and methods[M].2 nd ed.Chongqing:Chongqing University Press,2010:45-56.(in Chinese)

[41]Strauss A,Corbin J.Grounded theory methodology:An overview[M]∥Denzin N K,Lincoin Y S.Handbook of Qualitative Research.Thousand Oaks:Sage Publications,1994:273-285.

[42]Corbin J,Strauss A.Grounded theory research:Procedures,canons,and evaluative criteria[J].Qualitative Sociology,1990,13(1):3-21.

[43]W·理查德·斯科特,杰拉尔德·F·戴维斯.组织理论:理性、自然与开放系统的视角[M].北京:中国人民大学出版社,2011:34-36.W Richard Scott,Gerald F Davis.Organizations and organizing:Rational,natural,and open system perspectives[M].Beijing:China Renmin University Press,2011:34-36.(in Chinese)

[44]杜运周,任兵,陈忠卫,张玉利.先动性、合法化与中小企业成长:一个中介模型及其启示[J].管理世界,2008(12):126-138,148.Du Yunzhou,Ren Bing,Chen Zhongwei,Zhang Yuli.Proactiveness,legitimization and the growth of small- and medium-sized enterprises[J].Management World,2008(12):126-138,148.(in Chinese)

[45]Zimmerman M A,Zeitz G J.Beyond survival:Achieving new venture growth by building legitimacy[J].The Academy of Management Review,2002,27(3):414-431.

[46]黄中伟,游锡火.社会网络、组织合法与中国企业国际化绩效:来自122家中国企业海外子公司的实证[J].经济管理,2010,32(8):38-48.Huang Zhongwei,You Xihuo.Social network,institutional lawfulness,and performance of globalization by Chinese businesses:An empirical study of the 122 overseas filiales of Chinese companies[J].Economic Management Journal,2010,32(8):38-48.(in Chinese)

[47]Scott W G,Mitchell T R,Birnbarum P H.Organization theory:A structural and behavioral analysis[M].4 th ed.Illinois:Richard D Irwin,1981:69-125.

[48]欧阳桃花,丁玲,郭瑞杰.组织边界跨越与IT 能力的协同演化:海尔信息系统案例[J].中国工业经济,2012(12):128-140.Ouyang Taohua,Ding Ling,Guo Ruijie.Co-evolution of boundary spanning and IT capability:Case study on Haier′s information system[J].China Industrial Economics,2012(12):128-140.(in Chinese)

[49]杜荣,冯俊嵩,厉敏.边界跨越对IT 外包绩效影响的实证分析[J].中国管理科学,2012,20(4):177-184.Du Rong,Feng Junsong,Li Min.An empirical research of boundary spanning on IT outsourcing performance[J].Chinese Journal of Management Science,2012,20(4):177-184.(in Chinese)

[50]曾楚宏,朱仁宏,李孔岳.基于战略视角的组织合法性研究[J].外国经济与管理,2008,30(2):9-15.Zeng Chuhong,Zhu Renhong,Li Kongyue.Organizational legitimacy study from strategic perspective[J].Foreign Economics & Management,2008,30(2):9-15.(in Chinese)

[51]Díez-Martín F,Prado-Roman C,Blanco-González A.Beyond legitimacy:Legitimacy types and organizational success[J].Management Decision,2013,51(10):1954-1969.

[52]吴晓云,陈怀超.制度距离在国际商务中的应用:研究脉络梳理与未来展望[J].管理评论,2013,25(4):12-22.Wu Xiaoyun,Chen Huaichao.The application of institutional distance in international business:Research approach review and future prospect[J].Management Review,2013,25(4):12-22.(in Chinese)

[53]戴鑫,毛江华,王武,曹秋良.组织合法性理论视角下的社会和环境披露研究评述[J].管理学报,2011,8(9):1405-1412.Dai Xin,Mao Jianghua,Wang Wu,Cao Qiuliang.The social and environmental disclosure review from perspective of organizational legitimacy theory[J].Chinese Journal of Management,2011,8(9):1405-1412.(in Chinese)

猜你喜欢

环球时报(2022-11-16)2022-11-16

中国信息化周报(2019年19期)2019-06-25

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

商情(2016年43期)2016-12-26

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29