煤制烯烃市场与技术应用前景

2015-12-01 09:33钱伯章

上海化工 2015年7期

钱伯章

化工市场

煤制烯烃市场与技术应用前景

钱伯章

乙烯、丙烯等低碳烯烃是重要的基本有机化工原料,是现代化学工业的基石,其传统生产技术强烈地依赖于石油资源。随着我国社会经济的发展,石油及石化产品的需求迅速增长,石油资源的匮乏使得供需矛盾日渐突出,严重制约了我国经济和相关产业的健康稳定发展。而我国煤炭资源则相对丰富,发展以煤为原料制取石油类产品的煤化工技术,实施石油替代战略,是关系到我国经济长期稳定发展和能源安全的重大课题。中国乙烯和丙烯工业正在发生巨大的变化。凭借成本优势,煤制烯烃正在改变中国聚烯烃市场格局。

截至2014年8月,已投产煤(甲醇)制烯烃产能446万t/a。同时,基于已有的煤基甲醇产能或进口甲醇,发展大型甲醇制烯烃项目也是行业趋势。亚化咨询预计到2018年中国煤(甲醇)制烯烃产能将超过2000万t/a。

1 我国烯烃生产现状

以乙烯和丙烯为代表的烯烃产品是重要的基础化合物,也是衡量一个国家石油化工产业发展水平的重要标准,烯烃工业的发展带动着其他有机化工产品的发展。

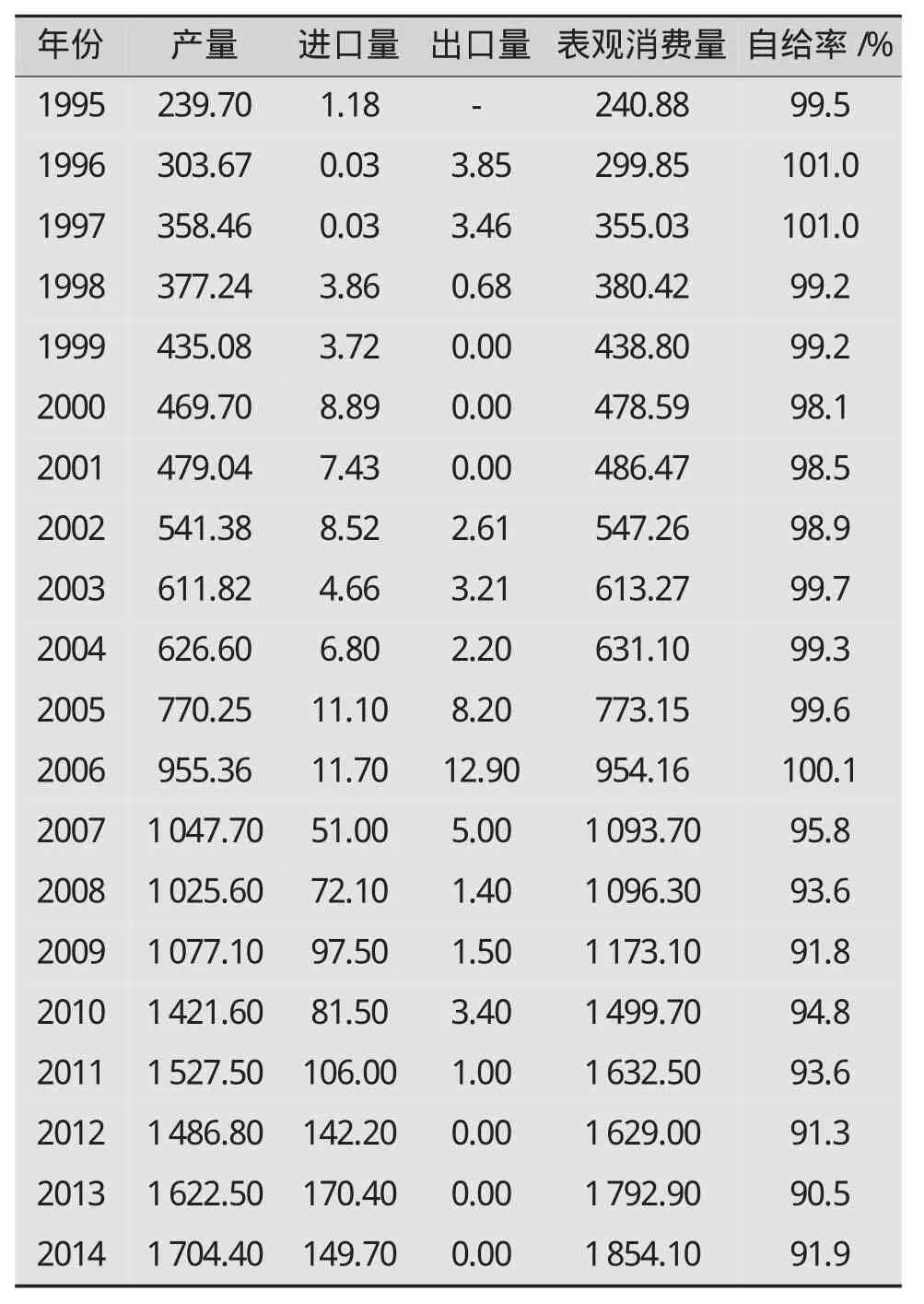

近年来,我国乙烯工业发展迅猛,乙烯产能已由2005年的785万t/a增加到2012年的1648万t/a,2013年乙烯产能达1728.9万t/a,产量1622.5万t,进口量170.4万t,表观消费量1792.9万t,消费自给率达到90.5%,现在已经是仅次于美国的世界第二大乙烯生产国。乙烯装置平均规模也超过世界平均规模的52万t/a。中国石化在2012~2013年世界十大乙烯生产商中名列第五位。到2015年我国乙烯产能将达2500万t/a,接近美国现在的乙烯产能水平。

我国乙烯工业今后的发展将更加注重科学发展、突出转变发展方式,抓紧结构调整,以促进我国由乙烯生产大国向乙烯生产强国的历史性转变。装置规模不断增大,当量消费自给率逐步提高。

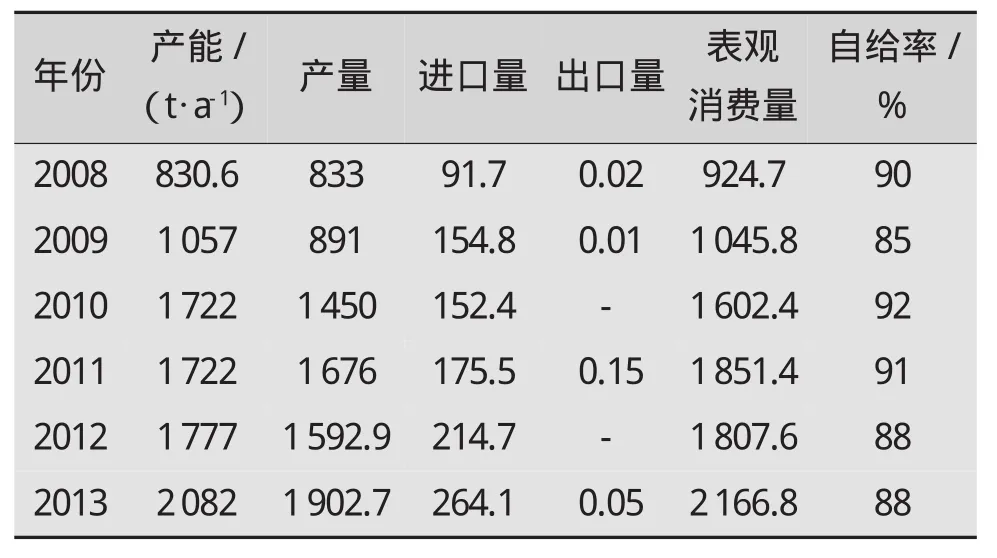

随着乙烯和炼油工业快速发展,丙烯产能与产量也不断增长。2013年丙烯产能达2082万t/a,产量1903万t,进口量264万t,表观消费量2167万t,国内消费自给率87.8%。目前从当量消费量来看,我国乙烯、丙烯当量消费仍有很大缺口,乙烯、丙烯工业发展仍有很大潜力。

中国能源消费结构中石油占17.7%、煤炭占68.5%、天然气占4.7%,而我国石油资源短缺,原油进口依存度很高并逐年增加,2013年原油对外依存度为57.4%,近几年原油对外依存度一直保持持续上升的态势,预计到2015年原油对外依存度将接近60%。

目前,国内乙烯、丙烯主要以石化路线生产,严重依赖石油。我国原油对外依存度的增加在一定程度上对以石化路线生产乙烯、丙烯产品的发展产生了限制,我国“富煤、贫油、少气”的能源特点决定了国民经济的可持续发展需要依靠调整和优化能源结构,降低对石油进口的依存度,充分发挥煤炭资源优势,大力发展煤化工高新技术产业,以煤化工产品替代石油化工产品。适度合理地发展甲醇制烯烃,实现乙烯和丙烯生产原料多元化,对减轻原油供应压力,发展乙烯、丙烯工业有重大意义。

鉴于国家发改委新颁布的产业结构调整指导目录规定,所有规划和新建乙烯装置规模应达到100万t/a,而新建煤制烯烃(CTO)装置规模需在50万t/a以上,且目前国内在建、新建的中资或中外合资石脑油裂解装置项目规模均在80万t/a或以上,因此2015年我国乙烯装置的平均规模将从2013年的61.75万t/a进一步增加到65万t/a以上。

国内对乙烯的需求在“十二五”期间仍将保持旺盛的增长态势,预计乙烯当量消费量将从2013年的3900万t猛增至2015年的4400万~4500万t,年均增长率保持在两位数的较高水平,产销两旺。

未来我国乙烯基本能够实现自给,而目前当量消费缺口仍较大,约为53%左右,这表明我国乙烯工业仍有一定发展潜力。随着新建装置的投产和已有装置的产能扩大,我国乙烯当量消费自给率将从目前的50%提高至2015年的约70%。表1列出中国历年的乙烯表观消费量,表2列出我国乙烯消费与未来预测。

表1 中国历年的乙烯表观消费量万t

表2 我国乙烯消费与未来预测万t

我国乙烯生产原料的替代已提上日程,煤制烯烃产业成乙烯工业新亮点。我国乙烯裂解原料包括石脑油、轻柴油、重油、原油、乙烷和丙烷等,生产成本高、竞争力不强。

随着我国乙烯产能、产量的迅速增加,今后全靠国内炼油装置生产乙烯原料来满足需求将越来越困难。另一方面,乙烯原料的大量生产又将影响炼厂的成品油产量。因此,企业将在优化乙烯原料、尽量利用油气田轻质资源、内部挖潜互供、适当发展煤基甲醇制烯烃的同时,进一步增加乙烯主要生产原料石脑油、轻烃等的进口量,并注意实现进口来源的多元化。

近年来,中国煤制烯烃产业取得了较快发展,2012年国内已建成投产煤经甲醇制烯烃装置3套,包括神华包头项目,年产乙烯和丙烯各30万t;神华宁煤项目,年产丙烯52万t;大唐多伦项目,年产丙烯46万t。另外,2013年建成投产的甲醇制烯烃目有:中国石化中原乙烯年产20万t烯烃项目;宁波禾元化学有限公司60万t/a甲醇制烯烃项目。上述项目合计甲醇制烯烃产能为238万t/a。

同时,国内还有多套装置已开始建设,如延长石油靖边油气煤盐综合利用项目(一期煤制烯烃产能为60万t)和陕西蒲城清洁能源化工公司年产68万t烯烃的煤制烯烃项目等,预计未来仍将有煤制烯烃项目陆续上马。

在我国,原料替代已提上议事日程,甲醇制烯烃、重油催化热裂解制乙烯、乙醇脱水制乙烯等路线面临发展机遇。但总体看,石油基原料仍将占据主导地位。

2 国内外丙烯市场分析

2.1世界丙烯市场

得益于亚洲等新兴市场丙烯衍生物需求强劲,总部设在美国的咨询公司莱森特预测,到2025年全球丙烯需求量将增至1.32亿t,而2011年需求量约为5000万t。研究表明,2015年以后全球丙烯需求增长速度将逐步放缓,2015~2025年的全球丙烯消费量将以年均2.9%的速度增长,而2005~2015年的年均增速为3.8%。

从事石油和天然气行业分析的伍德麦肯兹公司于2014年9月17日发布预测报告称,全球丙烯生产能力将从现在的1.09亿t/a增加到2030年的1.65亿t/a:这将促使历史供应关系发生转变。

伍德麦肯兹表示,在过去的4年内,1200亿美元的全球丙烯市场的短缺,导致了其高昂的价格,并因此,相对于一些竞争材料损失了市场份额。

伍德麦肯兹对全球丙烯长期市场的研究表明,尽管丙烯在传统上一直是来自蒸汽裂解装置或炼油厂生产成品油的副产品,但随着全球需求的增长,这些来源一直未能跟上需求。

这些供应短缺在中国尤为严重,同时在北美,转向页岩气基乙烷原料也使来自蒸汽裂解装置的丙烯产量减少。

由于来自蒸汽裂解装置和来自炼油厂这些供应的短缺,大量投资涌入替代技术,以提高全球的丙烯供应,包括甲醇制烯烃(MTO)、甲醇制丙烯(MTP)、丙烷脱氢(PDH)。除了中国和北美在近期内仍处丙烯供应不足的情况外,这些在MTO、MTP和PDH技术方面的投资,在未来5年内,将会永久地改变丙烯的全球供应和市场价格动态。

传统上,丙烯是生产乙烯的副产品。然而,全球乙烯生产方式的转变意味着丙烯副产品的产量将会大幅减少,从而引发了从丙烷制取丙烯的技术投资。

随着北美等裂解原料继续转向更多的乙烷,进一步拉大了丙烯需求差距。最近北美的裂解装置扩建项目均基于增加可用的天然气凝析液(NGLs)。发展专产丙烯技术,如MTO和PDH可填补“丙烯缺口”。

专产丙烯技术包括丙烷脱氢、易位转化和甲醇制烯烃。

1990年时,来自蒸汽裂解装置的丙烯占全球范围内丙烯总产量超过70%,并逐年下降,到2015年它将仅占全球范围内丙烯总产量的50%,来自专用丙烯来源的丙烯将占总产量的18%。2010~2015年,丙烯新生产量的2000万t增量中,42%将来自于非常规的专用生产装置,主要通过丙烷脱氢。

2.2美国增产丙烯的路径

因为用轻质廉价乙烷、丙烷为原料的蒸汽裂解装置增加,美国蒸汽裂解联产的丙烯数量减少。分析人士预测,今后几年会有大量专产丙烯的装置投产,以缓解丙烯的短缺状况。按照美国投资银行Jeffries &Co.的分析,美国石脑油蒸汽裂解装置联产的丙烯已从几年前的800万t/a减少到570万t/a左右,预计到2015年至少还要减少140万t/a,因此到2020年会新建4~5套丙烷脱氢装置和1~2套易位转化装置。

广泛采用丙烷脱氢(PDH)技术可能会发生在北美。除了C3石化公司、台塑、Petrologistics、REXta和威廉姆斯能源(加拿大)公司正在考虑建设其他新的PDH装置和进行扩建外,陶氏化学公司和Enterprise Products Partners公司也各自正在投资超过10亿美元到2016年初建设和投产新的PDH装置。据称,随着这两套新的PDH装置的投运,丙烯市场将会变得供应饱和,北美丙烯价格可能会开始下降。

虽然丙烷价格低廉,然而PDH的利润率在过去的4年一直很强劲,但伍德麦肯兹预计,这一趋势在这些新的PDH装置开工以及几个新的丙烷出口终端建成后将会极大地发生改变,从而将导致丙烷价格上涨,并使丙烯和丙烷之间的价差返回到接近历史水平。为了避免这种PDH装置较高的丙烷原料价格带来的风险,巴斯夫公司正在投资MTP技术,使用天然气作为原料用于生产这种甲醇中间体化学品。

在2005~2030年之间,来源于PDH和MTOMTP的丙烯的市场份额将会增加到占北美市场供应总量的25%以上,这将使市场上丙烯供应的份额发生长久的变化。

在北美和中国采用替代技术和原料解决他们丙烯短缺之时,预计欧洲将增加进口以解决丙烯供应的失衡。伍德麦肯兹公司表示,欧洲裂解装置正在转向使用较轻质的进料,英力士、沙特基础工业、北欧化工和Versalis公司已宣布在西欧的沿海裂解装置将从美国进口乙烷作为原料,而其他一些生产商将继续研究采用类似的选择。目前,欧洲有两套PDH装置,但所有迹象表明,新的PDH和MTO-MTP投资在欧洲目前还不是可行的选择。

霍尼韦尔旗下的UOP公司于2015年2月27日发布石化和炼油生产趋势时表示,一些新技术如甲醇制烯烃有潜力可弥补全球丙烯的短缺。UOP公司高级产品经理Greg Funk博士在C1甲烷原料利用峰会上表示,一些新技术如MTO和PDH,正在商业上成为可行,可望弥补丙烯需求量不断增大的缺口。

裂解装置转向低成本、较轻的原料如乙烷,导致丙烯和重质烯烃,包括丁二烯减少,热解汽油的生产也下降。

在炼制方面,当前炼油厂的经济性使柴油产量高于汽油。转向较重的柴油则降低了副产品轻烯烃。较小苛刻度的催化裂化和较多的缓和加氢裂化,产生了更少的汽油和更少的副产品。

尽管最近原油价格下跌至近每桶50美元,天然气仍保持成本优势,使甲烷利用成为各种替代方案。例如,当前仅简单出售甲烷的利润约为150美元/吨。但是生产甲醇利润可放大到约300美元/吨,生产液化天然气和汽油可达650美元/吨,生产乙烯和丙烯可达850美元/吨,乙烯和丙烯可生产聚乙烯和聚丙烯。最热门的投资领域仍然是生产烯烃。

世界对乙烯和丙烯的需求将继续以约4%的年增长率在增长。随着发展中地区消费的驱动,到2025年,将需要每年增加超过1亿t的额外能力。但是,使用较轻进料会导致生成更多的乙烯和更少的副产品,将需要考虑其他途径来填补丙烯的短缺。尤其受看好的是MTO,因为它可以链接天然气和煤炭,以最大化地生产石油化工产品乙烯和丙烯。这一过程通过合成气生产、甲醇合成和最终将甲醇转化为烯烃的MTO工艺来实现。

采用UOP公司的先进MTO技术(即带C4烯烃裂解的MTO),MTO工艺可与烯烃裂解过程相集成。其结果可得到尽可能高的烯烃产率、高的丙烯/乙烯产量比的灵活性和为生产其它产品,如丁二烯提供机会。UOP公司指出,MTO在中国已经是一种受推荐的技术,中国煤炭储量丰富,政府继续支持煤基技术作为石油的替代。但是,可以认为,MTO在北美将拥有越来越重要的作用,在北美,甲烷已经比许多地区的乙烷和丙烷更容易获得,同时,天然气也可在低而稳定的价格下获得。MTO可提供强劲的经济回报,创造更多的经济价值,不仅仅是甲醇。通过MTO,从甲烷专产轻烯烃是具有商业价值的。

UOP公司表示,其最新的MTO工艺已在2013年实现完全商业化,至2015年年底将有两套新装置建成投产。新工艺与替代的烯烃技术相比,可提供有竞争力的经济性,有高的乙烯和丙烯产率(>89%),灵活的产品比(P/E比范围1.25~1.8),和单一系列可达180万t/a的能力。采用北美甲烷为原料,拥有强大的潜力。

2.3中国丙烯的需求与增产路径

目前我国的丙烯工业来源主要有三种:炼厂副产、乙烯裂解装置联产、甲醇制烯烃工艺联产。丙烷脱氢装置正在建设中。

从目前国内丙烯的供应来看,主要资源还是集中在中石化、中石油两大集团,而两大集团的丙烯主要内供给其下游聚丙烯粒料、聚丙烯粉料、丁/辛醇、丙烯腈等装置,有极少的量外销到市场,其真正对丙烯市场的影响并不明显。地方炼厂则成为我国丙烯市场的一个亮点。从2013~2014年市场情况来看,民营企业丙烷脱氢制丙烯装置将陆续投产,届时我国丙烯的供应格局将发生转变,进口将减少,中石化、中石油的控盘能力将减弱。

表3列出近年来我国丙烯供需平衡情况。2008年至今,我国丙烯进口量呈现大幅攀升局面。据海关数据显示,2013年我国丙烯进口总量超过2008年进口量的1.8倍。

表3 近年来我国丙烯供需平衡情况t

中国的丙烯消费需求占全球的15%以上,年增速为5%~6%。

随着烯烃原料来源多元化,传统石脑油裂解装置正受到挑战,煤制烯烃和丙烷脱氢有进一步发展。传统石脑油裂解装置上马步伐减慢,煤制烯烃和新兴的丙烷脱氢进展明显,新兴工艺在成本方面较传统工艺有优势。丙烷制丙烯成本下降了15%左右,且单位产品投资强度小、规模与选址灵活、建设周期短,是目前比较热门的工艺。

近年来的丙烷脱氢制丙烯、及甲醇制烯烃工艺的兴趣,改变了国内的丙烯市场格局。目前我国有大批扩、新建丙烯装置,大致形成了乙烯裂解、丙烷脱氢及甲醇制烯烃三分天下的局面。表4列出我国部分丙烯新/扩建项目统计。

由于目前我国已成为丙烯和丙烯衍生化学品最大的进口国,政府正在试图推行丙烯自给自足的长期战略,重点是进行PDH投资,在这项投资中,天津渤海化工公司已于2013年年底开始投产第一套PDH装置。除了四套新的PDH装置计划在2014年开始投产外,中国另有超过12套的PDH装置目前正在考虑投资。

表4 我国部分丙烯新/扩建项目统计t/a

续表

霍尼韦尔旗下UOP公司于2014年12月24日宣布,中国使用UOP过程技术计划生产丙烯的14套装置中的第一套已正式投运,这些装置的投运将有助于缩小全球丙烯的供需缺口。中国浙江卫星石化公司成为使用UOP C3 Oleflex过程技术开始生产丙烯的第一家中国生产商,其目前生产高质量、合乎规格的产品,用于丙烯酸和衍生物生产。浙江卫星石化公司在浙江省平湖市的设施生产45万t/a丙烯。

中国丙烯自给自足的计划还包括投资MTO和MTP技术,这些技术将充分利用中国庞大的煤炭储量。

中国第一套MTO装置由中国神华煤制油化工公司投产于2010年,到2014年年底将另有12套MTO装置投入运行,另有12套以上的MTO装置正在考虑投资。

由于中国这些新的国内供应投资,亚洲的丙烯价格已经开始回落。

伍德麦肯兹公司预测,在2005~2030年之间,来自于PDH和MTO-MTP技术生产的丙烯所占市场份额将增加到占中国丙烯总能力的约45%,这将推动中国丙烯市场完全自给自足,并对韩国、沙特阿拉伯、中国台湾省、新加坡和印度面向出口的生产商造成负面影响,而目前它们是中国最大的丙烯衍生物进口来源。

在中国专产丙烯能力进行新一轮投资背后的另一个驱动力是部分独立的丙烯衍生物制造商力图减少其对进口的依赖以及来自国有大公司的垄断。

根据目前统计数据,未来五年新增丙烯产能约2000万t/a,其中丙烷脱氢占到50%,甲醇制烯烃占26%,乙烯裂解为24%。

近年来,煤化工产业发展迅速,我国煤制烯烃产业取得了较快发展,成为丙烯工业新亮点。2013年建成投产的甲醇制烯烃项目包括,中石化中原乙烯年产20万t/a烯烃项目、宁波禾元化学有限公司60万t/a甲醇制烯烃项目。同时,国内还有多套装置已开始建设,如延长石油靖边油气煤盐综合利用项目(一期煤制烯烃产能为60万t/a)和陕西蒲城清洁能源化工公司年产68万t/a的煤制烯烃项目等。油价持续走高的情况下,煤制烯烃路线相对石脑油裂解制乙烯路线具有成本优势,会对其造成一定的冲击,预计未来仍将有煤制烯烃项目陆续上马。

丙烷脱氢具有技术成熟、产品质量好、转化率高、副产物少等优点,主要缺点是国内丙烷尚不能满足加工要求,原料大多需要通过进口。煤基甲醇制丙烯优点在于可以利用我国丰富而低廉的煤炭资源,但也有副产品多、水资源消耗过大、产品质量较差、运输不便等缺点。

近年来,我国煤制烯烃行业发展迅速。2010年,世界首套MTO装置在我国神华包头煤化工工业园投料成功;同年,神华宁煤MTP装置投产;2011年,大唐多伦MTP装置和中原石化60万t/aMTO工业装置相继投产。但是,其对水耗、能耗、环境容量等硬性要求和国家发改委的谨慎态度,大大提高了煤制烯烃发展的门槛,前景并不乐观。

预计未来几年,我国丙烯产业将形成以蒸汽裂解和催化裂化为主的传统副产工艺、丙烷脱氢工艺、煤化工工艺和进口丙烯及衍生物“四分天下”的格局,影响这一格局最大的因素是新兴工艺的兴起。《烯烃工业“十二五”发展规划》中提出,2015年烯烃原料多元化率将达到20%以上。为实现国内丙烯产业科学、稳健发展,建议坚持技术经济比较法,做到有序规划,合理投资,因地、因时制宜,走出一条适应中国国情的丙烯原料多元化道路。

据分析,2020年前我国将有26套甲醇制烯烃装置、1套甲醇制丙烯装置投产,新增丙烯产能近800万t/a;还有19套丙烷脱氢装置投产,新增产能1004万t/a;新增炼油及裂解副产的丙烯产能900万t/a。如果以上装置产能均能实现,到2020年国内丙烯产能将达4500万t/a。即使部分产能存在资源及项目不落实,到2015年我国丙烯产能也会达到3 000万t/a,2020年将超过4100万t/a。而根据丙烯下游衍生物需求折合计算,到2015年我国丙烯当量需求是2 960万t,2012~2015年的年均增长率为7.6%。2020年预测丙烯当量需求是3 800万t,2015~2020年的年均增长率为5.3%。相对比较,预计2020年,我国丙烯能力会出现过剩。

3 甲醇制烯烃技术应用前景

甲醇制烯烃在中国已有一定规模的工业化装置,将是石油路线制烯烃的重要补充,甲醇制烯烃技术在中国具有很大的发展前景。

“十二五”期间,我国对乙烯丙烯产品仍将保持较高的刚性需求。因此,煤制烯烃有望具备产业化条件。“十二五”期间,即将建成的甲醇制烯烃装置将给中国提供1000万t/a烯烃生产能力,可以节省3000万t石脑油(对应原油进口约1亿t),对于我国能源安全具有重要作用。而如何解决甲醇来源以及能否掌控甲醇供应环节的主导权,在很大程度上决定了甲醇制烯烃产业的生存空间。

据中国石油和化学工业联合会2012年的统计,国内在建和规划建设的煤制烯烃能力约2 000万t/a,加上上述国家和省级核准的示范项目,目前国内共有在建、拟建以及处于规划阶段的煤制烯烃项目29个,烯烃产能达2018万t/a。

据煤化工专委会初步统计,截至2013年9月,目前国内在建、拟建以及处于规划阶段的煤制烯烃项目多达53个,烯烃产能合计3540万t/a。

煤制烯烃(含外购甲醇制烯烃及煤制丙烯,下同)是国家层面比较认可的第二个新型煤化工路径。除已经建成投产的神华包头60万t/a、中原石化20万t/a、浙江禾元60万t/a3个MTO项目,以及大唐多伦46万t/a、神华宁煤50万t/a2个MTP项目外,2013年以来,又有中石化贵州织金60万t/a、中石化河南60万t/a、中煤陕西榆林60万t/a、甘肃华鸿汇金平凉60万t/a4个MTO项目获得国家发改委“路条”。另外,徐州海天化工60万t/a、惠生(南京)公司29.5万t/a2个MTO项目,以及甘肃华亭煤业20万t/aMTP等项目均于2013年下半年投产。

2013年,随着宁波富德能源有限公司和惠生(南京)清洁能源股份有限公司甲醇制烯烃装置的先后投产,中国已投入运行6个煤(甲醇)制烯烃装置,总产能276万t/a。

以原料供应渠道区分,中国煤(甲醇)制烯烃项目可以分为以下五类:(1)一体化煤(焦炉气)基甲醇制烯烃装置,例如:神华包头项目;(2)完全外购甲醇,例如:宁波富德项目;(3)完全利用现有煤制甲醇产能,例如:华亭煤业FMTP项目;(4)在现有甲醇产能的基础上,外购部分甲醇补充原料,例如:久泰鄂尔多斯项目;(5)在现有甲醇装置的基础上,新建甲醇产能以满足原料需求,例如:黑龙江龙泰煤化工项目。对于甲醇市场来说,在正常工况下,第1类项目对甲醇市场没有影响,第(2),(3),(4)类项目使甲醇市场新增了与项目甲醇消耗量等额的甲醇消费量,第(5)类项目由于新建了部分甲醇产能,对甲醇市场的新增消费量等于其原有甲醇产能。

可以看出,由于甲醇原料完全外购的MTO项目甲醇需求量巨大,需要便利的运输条件与仓储设施,因此大部分位于辽宁、山东、江苏、浙江地区,靠近港口,而部分外购甲醇的项目则主要位于现有煤制甲醇的聚集地——宁东、榆林和鄂尔多斯。对于部分外购甲醇的MTO项目,为了确保甲醇的稳定和低价供应,拥有煤炭资源的业主往往规划后续装置,补足原料甲醇的产能。

对于完全外购甲醇MTO项目,锁定供应稳定且价格合理的甲醇原料来源是最重要的课题。因为单个装置甲醇需求量巨大,也为了分散供应渠道单一的风险,预计此类项目将积极寻求多元化的甲醇供应,既采购国产甲醇,也采购进口甲醇。

2015年中国将投产的9个煤(甲醇)制烯烃项目中,仅有蒲城清洁能源、青海盐湖与宁夏宝丰3个项目属于一体化煤制烯烃,而另6个项目——山东神达、阳煤恒通、中煤蒙大、久泰能源、神华榆林和浙江兴兴将新增908万t/a甲醇需求量,预计2015年中国甲醇行业将出现产销两旺的局面。

粗略统计,到2015年,我国煤制烯烃总产能将达1450万t/a。2017年年底前,我国煤制烯烃总产能将达1950万t/a。

研究结果表明,2018年中国煤(甲醇)制烯烃产能将达2 365万t/a,其中聚乙烯和聚丙烯分别占35%和47%,另外18%的煤(甲醇)制烯烃产能配套了其他下游化学品。包括乙烯的下游衍生物装置——乙二醇、环氧乙烷、EVA、PVC;和丙烯的下游衍生物装置——丁辛醇、环氧丙烷、乙丙橡胶。另外,由于沿海化工行业对乙烯和丙烯单体的需求旺盛,通过管道运输就近外售单体也成为富有吸引力的选项。

截至2014年10月,中国分别处于运行、试车、建设、前期工作或计划中阶段的煤(甲醇)制烯烃项目总计约60个,其中建成投产可能性超过50%的项目有45个,将于2019年形成2821万t/a煤(甲醇)制烯烃产能。研究表明其中聚乙烯产能占920万t/a,聚丙烯产能1343万t/a,PE和PP占烯烃总产能的80.2%。

研究表明,2019年中国CTO/MTO甲醇消费将达2632万t/a,为中国乃至全球的甲醇生产商带来利好。

神华包头60万t/aDMTO示范项目商业化运营以来的实践表明,与石油路线相比,西部地区煤制烯烃项目具有绝对的成本优势——当国际原油价格在100美元/桶左右波动、煤炭价格300元/吨时,DMTO装置吨烯烃完全成本不足7000元,而石油路线吨烯烃完全成本已高达9600元,煤制烯烃的成本优势显而易见。

“十三五”期间,甲醇制取低碳烯烃产能将超过石油路线,成为国内烯烃主导型生产工艺和国民经济支柱产业。

在今后相当长时期内,石油路线烯烃仍将处于主导地位,而煤制烯烃主要是起补充作用。政策将根据环境和资源承载力实行总量控制,适度发展。

4 CTO/MTO项目建设的前景分析

2015年3月底,备受瞩目的全球单体最大煤化工项目——神华榆林循环经济煤炭综合利用项目开工。总投资1216亿元的这一项目,将以煤炭为原料,通过甲醇合成、甲醇制烯烃、烯烃衍生物等工艺过程,年产218.65万t化工产品。据中国石油和化学工业联合会科技与装备部统计,我国还在规划的煤制烯烃、甲醇制烯烃项目有50多个,总生产能力近3366万t/a,总投资9000亿元。

目前已经上马和正在规划的多个甲醇制烯烃项目,不论是被认为未来会形成过剩还是不会形成过剩,千军万马挤独木桥的现象仍然需要我们认真分析,如果大量上马且不合理规划产生的后果也要引起各方关注。

一方面,导致目前不少企业规划甲醇制烯烃项目的原因是缺乏可供选择的新型煤化工技术;另一方面,如果规划的甲醇制烯烃项目大量上马,不仅难以消化上游过剩甲醇,反而将对甲醇的过剩产能造成新的冲击。

国内煤化工的发展前期受高油价和高煤价的驱使,曾出现过一股过热潮。以煤制甲醇为例,虽然有国家发改委的文件限制,但由于技术门槛低、利润高,我国甲醇行业曾掀起扩能大潮。2007~2010年间,甲醇年均增长率高达30%左右,2014年总产能达到6 400万t/a,但实际产量只有3 741万t,产能严重过剩,部分企业面临倒闭。

2015年2月27日,工信部发布了2014年中国石化和化工行业运行情况。2014年,我国原油产量2.1亿t,比上年增长0.6%;原油加工量5.03亿t,增长5.3%;乙烯产量1704.4万t,增长7.6%;甲醇产量3740.7万t,增长26.2%。其中煤制烯烃产能453万t/a(含外购甲醇制烯烃107万t),增长78.3%;产量236.6万t,增长31.4%。2014年原油对外依存度59.4%,乙烯(当量)对外依存度51%。

从这些数据可以看出,虽然经过努力,我国的石油供应仍然受制于外部供应,原油对外依存度已经接近警戒线。尽管煤(甲醇)制烯烃产能的年增长率很高,但石油化工的基础原料乙烯的当量对外依存度仍然居高不下。改革开放以来,虽然我国的石油化工行业取得了很大的发展,但逐渐暴露出其结构性缺陷:一方面,成品油生产过剩,优质烯烃生产原料石脑油供应不足;另一方面,烯烃生产所使用的原料偏重,优质烯烃原料(石脑油)主要依赖进口。

从以上分析可以看出,甲醇制烯烃是对石油法烯烃很好的补充,项目应该上,这已勿庸质疑,但如何上好才是关键。未来有条件的地方才可以上马甲醇制烯烃项目。一是甲醇得有落实,有来源。一个60万t/a甲醇制烯烃项目每年需要的甲醇量达180万t。因此,不管是来自海外,还是从国内采购甲醇,量上要落实好。二是是否盈利还要看签订的甲醇合同的价格,因为甲醇价格有时浮动较大,高的时候如果达到了3000元/吨,就会影响到这个项目的利润。总之,甲醇制烯烃项目可以发展,但要考虑各种因素,而且不要走过去其他化工产品低水平重复建设的老路。

(本栏目编辑:黄云燕)

猜你喜欢

大众文艺(2022年16期)2022-09-07

中国石化(2021年8期)2021-11-05

农药科学与管理(2019年5期)2019-08-13

石油石化绿色低碳(2019年6期)2019-01-14

山东化工(2018年10期)2018-06-07

流程工业(2017年2期)2017-03-24

当代化工研究(2016年7期)2016-03-20

石油化工建设(2015年2期)2015-12-01

化工进展(2015年6期)2015-11-13

化工设计(2015年1期)2015-02-27