化工公司存货内部控制的研究

2015-12-01 09:33:42齐淑霞

上海化工 2015年7期

齐淑霞

上海华谊(集团)公司(上海 200025)

化工管理

化工公司存货内部控制的研究

齐淑霞

上海华谊(集团)公司(上海200025)

结合华谊集团下属B公司存货管理现状,系统分析了B公司存货内部控制缺陷,提出了具体的改进意见,并就如何构建科学、合理的存货内部控制体系进行系统研究。

内部控制存货B公司

1 存货及存货内部控制简述

存货是指企业在日常生产活动中持有以备出售的产成品或商品、处于生产过程中的产品、在生产过程或提供劳务过程中耗用的材料、物料等,主要包括原材料、在产品、产成品、半成品、商品及周转材料等。企业代销、代管、代修、受托加工的存货虽不归企业所有,但也要纳入存货管理的范畴。存货是企业一项重要的非货币流动资产,存在减值的可能性。

根据会计准则的规定,企业的存货一般分为外购的存货、加工取得的存货以及其他方式取得的存货。本文中存货指外购原材料。

存货内部控制是企业内部控制中非常重要的一个环节,其主要通过对存货管理的各个环节(例如采购、仓储保管、领用发出等)进行严格的管理和控制,达到提高存货管理水平和效率的目的。存货内部控制的水平直接关系到企业流动资金的占用水平以及资产运作能力,并且最终会影响企业的盈利能力、风险管理能力以及流动性等综合水平,对于企业的生产和管理起着不可忽视的作用。[1]

2 华谊集团B公司存货现状及原因分析

2.1B公司存货现状

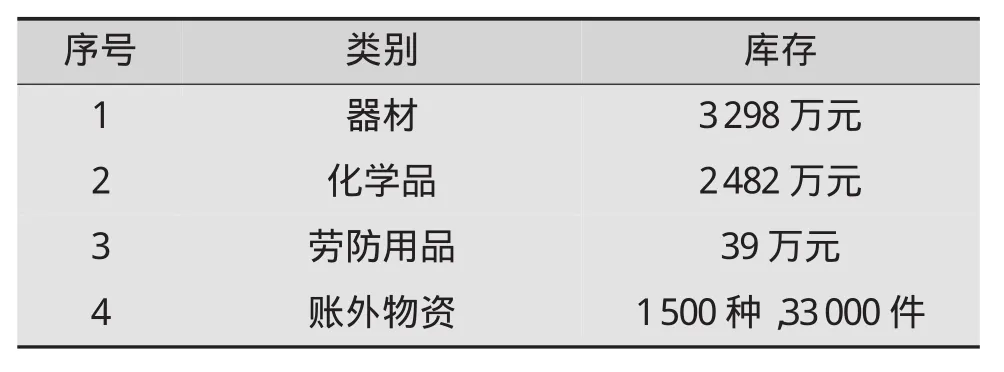

华谊集团下属B公司的存货现状见表1(数据截止日期为2013年12月底)。

器材存货主要包括机电仪类物资备品备件,钢材、阀门、管配件等物资,库存金额为3298万元。器材存货的成因主要有:一些供应商的送货单中没有标注订单号,无法确认提出需求的车间,导致货物积压在仓库中;车间申报需求后,采购的器材未及时领用,时间一长导致遗忘,然后又重新提报申购计划,因重复采购导致之前采购的货物积压在仓库中。化学品仓库库存金额为2482万元,库存物资主要为长期不用且占用大量空间的化学品、塔配件、铁桶等,形成原因主要为采购计划错误导致采购的化学品无法使用或长时间未领用导致化学品过期。劳防用品库存金额为39万元,主要由重复请购导致。账外物资为由于工艺改变等原因而造成的部分闲置物资。闲置物资种类较多,需分开存放,故占用面积较大,由于时间久远,部分已无法辨别物料,且已查无帐存。

表1 B公司存货现状

从采购业务流程对B公司存货原因进行分析。采购业务流程主要涉及请购、选择供应商、确定采购价格、订立框架协议或采购合同、管理供应过程、验收、退货、付款、会计控制等环节。

(1)请购环节

请购是指企业生产经营部门根据采购计划和实际需要提出采购申请。B公司劳防用品存在重复请购、化学品存在请购错误等现象,导致存货增加。B公司在该环节的主要问题是缺乏采购申请制度,请购未经适当审批或超越授权审批导致采购物资过量。具备相应审批权限的部门或人员在审批采购申请时,未能对采购申请内容是否准确、完整,是否符合生产经营需要,是否符合采购计划,是否在采购预算范围内等问题进行核查;对不符合规定的采购申请,未能要求请购部门调整请购内容或拒绝批准。

(2)验收环节

验收是指企业对采购物资的检验接收,以确保其符合合同相关规定或产品质量要求。

B公司器材类物资采购业务在该环节的主要问题是:验收标准不明确、验收程序不规范。验收人员未能根据采购合同及质量检验部门出具的质量检验证明,重点关注采购合同、发票等原始单据与采购物资的数量、质量、规格型号等的一致性,对验收中存在的异常情况未作处理,造成存货增加。

(3)仓储保管环节控制

因仓储保管方法不适当、监管不严密等导致部分货物损坏变质,不能使用。

服务管理平台的开发、建设和应用,不仅有效提升了信息中心IT基础环境的管理水平,也显著改善了信息中心在开展服务外包时的管理能力,主要功能和作用如下:

(4)存货处置

对于由于装置关停等原因而不再使用的设备备件、原材料,过期变质的化学品以及账外物资未能及时进行处置,导致存货增加。

3 B公司存货内部控制方案设计

针对B公司存货存在的问题,制订存货业务流程。主要控制环节为采购、验收入库、仓储保管、领用发出、盘点清查、存货处置。控制重点和目标为采用先进的存货管理技术和方法,充分利用SAP信息系统,强化会计、出入库等相关记录,确保存货管理全过程的风险得到有效控制;建立考核机制,对存货原因进行分析,并对造成存货增加的责任方进行处罚,对积极消耗存货的部门进行奖励。

(1)健全企业存货内部控制制度

B公司总金额逾6000万元的存货积压情况比较严重,不仅影响了企业的正常周转,还给企业带来了巨大的存货管理压力,提高了资金的使用成本。针对存货内部控制比较薄弱的情况,B公司应建立科学高效的存货内部控制制度,并根据其内部存货变化的具体情况不断予以完善,以提高存货管理的效率,降低企业的成本,提高企业经济效益。在日常管理和控制过程中,采用分级管理责任制,使存货的管理效率进一步提升。使用部门要根据实际需要提报采购计划并及时领用;采购部门根据采购计划采购满足要求的物资;仓储部门对验收合格的物资做好入库工作;财务部门应结合公司存货本期的情况,参照历史数据,将存货资金指标予以统计分析,并将相关的指标下达给其他部门,从而协调企业各个部门做好内部控制工作。另外,B公司应该建立定期的存货稽核制度,同时财务部门要参与存货稽核工作,对于存货的实物变动、盘盈、盘亏等情况进行详细的记录,做到账实相符。

(2)加强采购环节的控制

采购环节导致存货积压的主要风险是具体采购计划不合理、采购错误。主要管控措施为:第一,建立采购申请制度,依据购买物资的类型,确定归口管理部门,授予相应的请购权,明确相关部门或人员的职责权限及相应的请购程序。第二,具有请购权的部门对于预算内采购项目,应当严格按照预算执行进度办理请购手续,并根据市场变化提出合理的采购申请;对于超预算和预算外采购项目,应先履行预算调整程序,由具备相应审批权限的部门或人员审批后,再行办理请购手续。第三,具备相应审批权限的部门或人员审批采购申请时,应重点关注采购申请内容是否准确、完整,是否符合生产经营需要,是否符合采购计划,是否在采购预算范围内等,对不符合规定的采购申请,应要求请购部门调整请购内容或拒绝批准。最后,需要建立采购计划审核制度,对于采购计划的提报和领用进行绩效考核。

(3)加强验收入库环节控制

验收入库环节的主要风险为验收程序不规范、标准不明确,可能导致采购物资数量克扣、以次充好、账实不符。企业应当重视存货验收工作,规范存货验收程序和方法,对入库存货的数量、质量、技术规格等进行查验,验收无误方可入库。主要管控措施为:第一,制定明确的采购验收标准,结合物资特性确定必检物资目录,规定该类物资出具质量检验报告后方可入库。第二,验收人员应当根据采购合同及质量检验部门出具的质量检验证明,重点关注采购合同、发票等原始单据与采购物资的数量、质量、规格型号等,对验收合格的物资,填制入库凭证,加盖物资“收讫章”,登记实物账,及时将入库凭证传递给财务部门。物资入库前,采购部门须检查质量保证书、商检证书或合格证等证明文件。验收时涉及技术性较强,大宗和新、特物资,还应进行专业测试,必要时可委托具有检验资质的机构或聘请外部专家协助验收。第三,对于验收过程中发现的异常情况(如无采购合同或大额超采购合同的物资、超预算采购的物资、毁损的物资等),验收机构或人员应当立即向企业相关机构报告,相关机构应当查明原因并及时处理;对于不合格物资,采购部门应依据检验结果办理让步接收、退货、索赔等事宜;对延迟交货造成生产建设损失的,采购部门要按照合同约定索赔。

(4)仓储保管环节控制

仓储保管方法不适当、监管不严密等导致B公司化学品损坏变质,无法使用。仓储物资需要按照所要求的储存条件妥善贮存,并健全防火、防洪、防盗、防潮、防病虫害、防变质等管理规范;生产现场的在加工原料、周转材料、半成品等要按照有助于提高生产效率的方式摆放。仓储部门应当详细记录存货入库、出库及库存情况,做到存货记录与实际库存相符,并定期与财会部门、存货管理部门进行核对。

(5)盘点清查环节控制

B公司的存货盘点清查制度不完善、计划不可行,可能导致盘点清查工作流于形式、无法查清存货真实状况。应当建立存货盘点清查制度,结合企业实际情况确定盘点周期、盘点流程、盘点方法等相关内容,定期盘点与不定期抽查相结合,分类盘点与全面清查相结合,应至少于每年年终开展一次全面盘点清查,盘点清查结果应形成书面报告;盘点中发现的盘盈、盘亏、损毁、闲置以及需要报废的存货,应当查明原因、落实并追究责任,按照规定权限批准后处理。

(6)存货处置

存货报废处置责任不明确、审批不到位等可能导致企业利益受损。B公司应定期对存货进行检查,及时充分了解存货的存储状态,对于存货变质、损毁、闲置、报废或流失等状况,要分清责任、分析原因,编制存货处置单,报批后予以处置。此外,对于帐外物资也要进行相关处置。

(7)提高存货内部控制的信息化水平

B公司要充分利用SAP系统,根据需要对采购计划、采购订单、入库单、领料单等相关信息设定权限,使存货信息能够及时显示并被各部门共享,从而有利于企业根据信息及时地作出决策。[2]

目前B公司SAP系统中MRP(自动平衡库存)功能未能启用,因为MDM(主数据管理)物料主数据存在一物多码现象,导致存货数据不准确,不能自动平衡库存,而人工平衡库存工作量很大,因此存货不能很好地被利用。针对该问题,公司已经组织相关人员对MDM进行修正。存货数据修正后,利用MRP功能可以很大程度上提高存货控制水平。

4 结论与展望

存货内部控制是企业内部控制的重要组成部分,直接关系到企业流动资金的占用水平和资产运作能力,对企业的生产和管理起着不可忽视的作用。企业应重视存货内部控制中存在的问题,采取措施加强存货的内部控制。结合华谊集团下属B公司的存货现状,提出加强存货内部控制的有效措施,即通过制订规范的工作程序和控制重点来加强存货的内部控制,在明确分工、落实责任的基础上,从采购、验收入库、保管等环节入手,建立完善的内部控制体系,同时在具体执行中实施严格的控制和监督,确保内控体系得到有效执行,只有这样才能真正建立科学、合理的存货内部控制体系,堵塞管理漏洞,实现存货管理精细化。

[1]李继梅.如何实现企业存货有效管理[J].商场现代化, 2010(26):23-24.

[2]赵团结.ERP环境下存货的内部控制要点[J].国际商务财会.2011(2):71-73.

Study on Inventory Control of A Chemical Company

Qi Shuxia

Combined with the status of inventory management of Company B,a subsidiary of Huayi Group,the paper systematically analyzes the internal control defects of inventories,puts forward specific improvements,and researches on how to build a scientific and rational internal control system for inventories.

Internal control;Inventory;Company B

F 27

齐淑霞女1980年生本科会计硕士在读工程师目前主要负责集中采购工作

2015年6月

猜你喜欢

油气田地面工程(2022年1期)2022-03-02 07:21:42

房地产导刊(2021年10期)2021-11-22 07:43:34

中国食品(2021年2期)2021-02-24 03:55:35

动漫星空(2020年10期)2020-10-29 06:57:00

大众投资指南(2020年10期)2020-07-24 08:03:36

科技与创新(2016年24期)2017-03-30 18:07:26

新农业(2016年13期)2016-08-16 12:12:41

商情(2016年11期)2016-04-15 22:07:45

人间(2015年8期)2016-01-09 13:12:42

江苏年鉴(2015年00期)2015-11-15 06:32:06