互联网金融模式分析及监管建议

2015-11-28 15:17闫瑾

商场现代化 2015年24期

摘 要:21世纪可以说是互联网发展风起云涌的时代,随着党中央倡导互联网+的兴起,金融银行业做为传统领域的代表也不可避免的加入互联网的浪潮。随之出现的互联网金融热带动了不少新兴产业的出现,典型的运营模式不仅使商家收益,同时大大方便了广大消费者。但互联网金融热的背后也存在挑战与监管漏洞,需要引起各方关注。

关键词:互联网金融;平台模式;监管

一、互联网金融发展现状

1.国内互联网金融发展现状

我国互联网金融始于2003年,而真正开始受到广泛关注是在2013年支付宝的成功,随后不少互联网公司纷纷效仿,推出金融产品,例如财大掌柜,理财通,余额宝等。这之后伴随着大数据,云计算,物联网时代的到来,网上出现P2P平台,小微贷款等新型模式,进一步强化了互联网金融的现实价值和发展前景。

2.国际互联网金融发展现状

1996年是国际互联网金融的元年,随着金融电子化和电子支付系统的建立,通过网络实现了金融机构之间的互联,成为网络与金融结合的基础。美国首先开启将传统金融业引入互联网的新纪元,在保险,货币基金市场,证券期货市场,商业银行等传统行业开始变革。日本作为二战后发展最快的国家之一,也在亚洲引领互联网金融潮流,由网络公司为主导带动了网络银行,网络券商的兴起。英国首先出现了全球第一家P2P借贷公司,德国,法国等也在众筹,第三方支付以及移动支付等方面发展迅速,越来越多的体现了开放,平等,协作,分享的精神。

二、互联网金融的平台模式

1.第三方支付

(1)概念。第三方支付顾名思义,指出了交易双方之外的第三方撮合交易的模式,买家通过购买付款到第三方平台,第三方平台通知卖家到款发货,买家收到货后通知第三方,在由第三方将货款转到卖家,交易实现。这里平台期到中转的作用,包括资金流转,货币支付,现金结算的功能。体现出三边市场的典型特征,随着用户数量扩大,资金沉淀的聚集,进入者众多加剧竞争,平台的规模呈不断扩张趋势。

(2)运营模式。典型的包括独立第三方支付和依托于电子商务网站的第三方平台,前者包括快钱,拉卡拉,易宝等,后者由熟知的B2C,C2C网站。近年来发展呈现支付模式多元化,涉及行业纵深化的趋势。

2.P2P网贷平台

(1)概念。P2P即peer to peer,表现为通过网络平台实现个人之间的资金借贷,可以说是金融模式的极大创新。英国是P2P的发源地,通过这一网贷平台不仅加速了资金周转率和对接率,使得民间资本,地下钱庄得以阳光化,同时有利于国家征信体系的建立,在传统四大行之外资本能够合法规范的运营,又有利于小微企业资金周转和个人创业启动资金的实现。我国典型的平台有拍拍贷和易信网,有利网等。

(2)分类。一般依据征信流程将其分为线上线下结合模式和线上模式,前者指先线上提交申请,平台机构进行实地考察,确定信用等级;后者一般是根据借款人提供的资料证明文件,公布于网上,供贷款人参考,相比较而言,后者具有一定风险。

另一种分类方法是根据有无担保制度,分类为无担保模式和有担保模式。前者指平台仅仅根据借款人提供的资金和诚信证明,发起借款请求;后者指借款人通过第三方担保,增加诚信度和还款能力证明,供借款人筛选,相对具有更大的几率中签。

3.众筹模式

(1)概念。众筹理解为群众集资,与传统的私募相对应,更多体现为小额,低门槛和大量的特点,需要三方机构,即发起人,众筹平台和投资者。发起人需要在规定的天数内达到既定的金额目标,否则即为失败。

(2)分类。产品众筹:为推动产品项目的发展向公众募集资金。

回报众筹:在产品开发阶段先筹资再将成品回报给投资者。

公益众筹:主要是慈善机构联合网络平台进行无偿捐赠活动。

债券众筹:即P2P网贷平台,借出资金收取高于一般存款的利息。

股权众筹:部分风投机构利用网上融资渠道对创业型公司投资。

产权众筹:主要投资于房地产,获取定期利息高回报。

4.金融电商模式(大数据金融)

(1)概念。将时下热门的大数据云计算和传统的网络电商相结合,互联网公司依托海量数据平台,向企事业单位贷款,或者作为中间媒介,对企业和银行的借贷行为起到审核担保的作用,促进资金的有效融通。本质是大数据金融,通过数据挖掘转化技术实现专业化分析。具有融资门槛低的特点,一般小微企业可以通过金融电商的撮合贷到款项;降低交易成本的特点,快速满足短时得得资金需求;信息透明共享的特点,打破了借贷双方信息沟通不畅的局面,很大程度上拓展了信贷资金的适用范围。

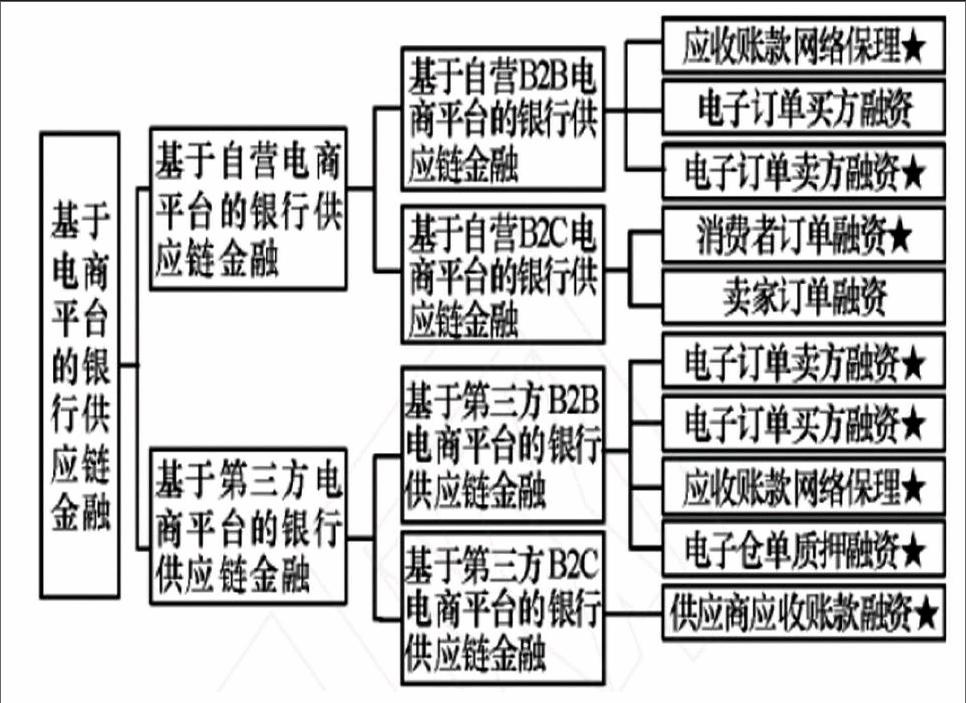

(2)分类。供应链金融模式:以网络巨头京东为代表,以自身在供应来中有利地位为优势,作为电商金融媒介在借款人和银行间,并不实质介入借贷关系,只是起到担保,信息提供,数据支持的作用,对传统产业的上下游进行资金融通,打造了全新的供应链金融生态平台。

平台金融模式:以阿里金融为代表,电商提供融资平台,主要面向小微企业,解决了这些资金需求方借款少,时间短,信誉一般的问题。平台金融对借款人有着严格的限制,一般要求是在淘宝等平台的经销商零售商,如不能按期还款,需要以未来收益额抵押贷款。能够在掌握借款人海量数据的基础上提供小额,短期贷款,风险低,周转快,灵活性强,担保要求低,发展迅猛,又分为固定贷款和循环贷款两种,区别在于贷款发放是一次性的还是随借随还型。

5.信息化金融模式(直销银行)

(1)概念。传统的银行,证券行业通过互联网技术,实现的新型金融产品创新,具有高效的资源整合能力,便捷的金融服务功能,将经营管理过程全面信息化。特点有不设立实体网点,解决了传统模式对地点,时间的限制,体现为互联网银行,互联网基金,互联网保险等。相比传统银行具有低成本,高利率,便捷快速的特点。直销银行通过数据挖掘对潜在客户进行精准定位,产品兼具标准化和创新化的特点,客户能够有相比传统银行更舒适轻松的体验。

(2)分类。银行业务电子化模式:传统行业通过将业务更多纳入互联网技术,实现创新式发展,包括手机银行,网络银行。是互联网金融信息化发展的初期形式。

互联网金融创新模式:互联网企业积极拓展传统金融业务,例如直销银行,金融产品创新化多样化,形成蓝海市场。中国最早出现的是北京银行和中国民生银行。

金融电商模式:金融机构通过历史上掌握的海量数据建立互联网融资平台,包括自建平台和合作平台,新出现的有微信银行。

6.互联网金融门户(余额宝模式)

(1)概念。利用互联网平台进行金融产品和金融信息的提供,在传统双方之间实现代理人的角色。典型的有余额宝,百度融资,微信平台等。优势有海量信息资源,掌握互联网门户,具有渠道优势;强调客户体验,通过其提供的搜索+比较服务,使用户得到便利的使用。

(2)分类。金融在线超市:是一个综合化搜索加产品买卖平台,既是媒介也是参与方,包括格上理财。

第三方搜索平台:作为掌握海量特定专业化数据的门户网站,为客户提供针对型的数据分析搜索服务,例如和讯网。

垂直金融营销:提供一站式特定行业的专业化服务,比如融360,好贷网等。

三、互联网金融平台模式存在问题及建议

1.法律风险

互联网融资平台作为新出现的商业模式,国家相应的法律法规还不健全,容易出现平台不规范或者借款人自信无法保障的风险,解决在支付等方面的问题。

2.技术风险

传统金融行业对于互联网技术不能全面掌握,在开发系统中存在的漏洞可能会被不法分子利用。

3.监管风险

政府影响应出台相关监管规章,保护双方利益。

4.信用风险

平台的运营模式可能侵害用户的利益,加强宣传教育,促进互联网金融整体生态的规范与发展。

参考文献:

[1]李绍昆.互联网金融:模式及风险防范[J].经济管理,2015,02;71-75.

[2]谢平,尹龙.网络经济下的金融理论与金融治理[J].经济研究,2001(4).

[3]鲁公路,李丰也,年薇.美国J013S法案、资本市场变革与小企业成长[J].证券市场导报,2012(8).

[4]史金召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究.西安交通大学学报(社会科学版),2015,07:15-19.

[5]许荣.互联网金融的潜在风险研究[J].金融监管研究,2014(03)40-56.

猜你喜欢

群众(2019年18期)2019-10-18

财经界·下旬刊(2018年5期)2018-07-07

档案管理(2018年1期)2018-01-13

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

环球时报(2010-01-08)2010-01-08