IPO公司核心人才激励力度对投资者“重仓打新”决策的影响研究

2015-11-22 07:29:00董小红

华东经济管理 2015年4期

李 哲,王 放,董小红

(中国人民大学 商学院,中国 北京100872)

一、引 言

在我国IPO监管政策不断演化的过程中,新股抑价虽然在一定程度上有所缓解,但“打新股”的投资行为却越来越风靡。IPO对于投资者而言,不应仅仅是单纯依靠运气获取超额回报的机会,而更应当是辨识新股公司质量信息的过程。为了在公开证券市场上发行新股募资,IPO公司往往需要披露大量信息,而在这些所有公开可获取的信息中,公司核心人员激励信息是辨别IPO公司质量的一种优质信息。IPO上市是公司经营历程上的一个转折期,公司未来发展的价值资源往往维系在其核心管理人员和技术人员身上,对这批人的报酬与激励是目前普遍关注的问题。企业偿付他们的价值创造行为在一定程度上是为了达成留住人才和企业价值提升的目标,也向市场传递了信号——是否承认关键人才所具有的资本特性并让他们参与剩余价值的分配。

既然如此,“逢新必打”的投资者是否会关注到这一诠释企业发展潜力的核心人员激励信息?不同的投资者在“打新”时对公司核心人员激励信息的运用又是否存在差别?悉知,投资者在选“新股”和选“旧股”时的决策依据有所不同。对于“旧股”而言,历史盈余和现金流量信息易被证明是投资者关注的决策有用信息。然而对于“新股”而言,招股说明书披露的上市前三年模拟盈余均为已有信息改造后的结果,且其预测盈余也具有一定的主观判断。更为重要的是,“新股”上市后的财务状况和经营效果均将与上市前发生较大变化。因此对投资者而言,那些能反映IPO公司发展潜力的信息可能更具决策有用性。本文认为,人才团队是公司发展潜力的重要标志,对人才激励(现金激励和股权激励)力度可以显示出公司未来的发展潜力。

本文将用我国近三次IPO重启的实证数据,验证“打新”的热潮下,“重仓打新”投资者(简称重仓投资者,下同)究竟是否有意识地利用IPO公司的相关信息进行“选新”,以及不同重仓投资者对于相关信息的运用能力是否存在差异。文章的结构安排如下:第一部分将回顾国内外主要的相关文献并提出本文的假设,第二部分详述样本数据的选择和研究方法,第三、四部分列示并分析统计结果并进行稳健性测试,最后阐释全文结论和启示。

二、文献综述

(一)核心人才激励与公司发展潜力

现有公司人才激励研究主要集中在对于高级管理团队(董事会和经理层)的权益激励、薪酬激励两个方面,仅少量研究关注到核心技术人员的权益与现金激励,Volberda et al.(2010)也指出,企业新知识和技术的消化、吸收和运用的相关研究过多聚焦于研发费用,并未对人才激励信息予以充分重视[1]。

Hall and Liebman(1998)发现高管薪金形式和权益支付均可正向影响公司绩效且权益形式的激励效 果 更 佳[2]。Mehran(1995)、Hanson and Song(2000)的相关研究均采用美国数据,从不同角度证明高管的权益支付的激励性是与公司经营业绩间存在显著的正相关性[3-4]。Jensen和Meckling(1976)基于利益趋同理论验证了高管股权激励的效用,即在缓解代理问题的基础上增进了公司价值[5]。当然,国外研究结果也存在反对声音,Morck(1988)在辨识经营者持股的沟堑假说基础上,验证了经营者股权激励效果潜藏的倒U型区间划分,即当持股比例低于5%的阈值、或高于25%的阈值时,经营者持股可以提高公司价值(Tobin Q值),但当持股比例处于5%至高于25%的区间内时,经营者持股却反向作用于公司价值[6]。其后,Q值与经营者持股间的倒U型关系得到Stulz(1988)、McConnell and Servaes(1990)、Short and Keasey(1999)等人的验证[7-9]。

我国关于人才激励和公司发展潜力的研究也局限于董事会和高管层,仅少量研究关注到了核心技术人员。在核心管理人员层面,何霞(2013)验证了薪酬激励、股权激励和晋升激励等高管激励机制均可对公司治理及绩效的产生长足影响,且联合影响更为明显[10]。与之相呼应的是,李新春等(2006)利用委托代理理证明国有企业的激励机制对企业家精神无显著影响,而家族企业的激励机制对企业家精神具有显著的正向促进作用[11]。还有部分学者继承Morck(1988)的区间假说,申明浩和苏晓华(2007)、彭彦敏和黄莹莹(2010)、梅世强和位豪强(2014)等验证了高管持股对公司价值的影响应分区间测算[12-14]。在核心技术人才激励与公司价值领域,顾建平和浦月华(2004)指出我国知识员工薪酬管理问题的核心在于薪酬激励不足,且高管薪酬和普通职工收入差距过大是普遍现象[15]。如果企业关于核心员工的内外部经济报酬充裕,则有利于激发员工从事挑战性的项目的欲望,促使他们产生更多的新思想,开发更多的新产品(王朝晖,2014)[16]。相反,如果企业缺乏相应的核心人才激励措施,则知识员工甚至会产生失德、抵制、钻空子、消极服从、保守知识、撒谎等多种形式的反生产行为(彭贺,2011)[17]。

综上所述,西方本领域的主流观点认为股权激励对于公司价值具有正向促动影响,股权激励可以使公司经营者在谋求公司与股东利益最大化的过程中也能实现自身目标,从而将企业经营者利益、股东的长远利益、公司长远规划契合在一起,促进企业经营者与股东形成共同一致的利益和目标,从而促进公司价值增值。

(二)核心人才激励信息在IPO阶段的投资决策相关性

近年来,非财务信息提供的附加决策有用性被普遍认可(胡元木和谭有超,2013)[18]。IPO阶段的投资甄别信息主要来自招股说明书,新股公司过往的财务信息(如主营业务收入增长率和市净率等)多为追溯性模拟披露,且常常倾向于乐观(Francis and Philbrick,1999)[19]。但是,我们仍然可以找到有用的非财务信息来辅助投资决策(Glosten and Milgrom,1985)[20]。Amir and Lev(1996)同样证明了非财务指标对于股票回报率具有较强的解释能力且对财务信息起到了很好的补充作用[21]。其中,公司核心人员激励信息是辨别IPO公司质量的一种优质信息,有能力、有经验的投资者往往倾向于选股阶段的“择优”,而非持股阶段的“造优”。现有文献多关注某类投资者(通常是机构投资者)参与持股的经济后果,但研究投资者选股策略的文献并不多见,研究投资者在IPO阶段选股的文献尚稀缺。Shleifer and Vishny(1997)指出无论是高层管理人才还是核心技术人才,都是对公司运作的一种约束,且是对投资者权益的一种保护,因此公司核心人员激励信息应当是投资者选股时考量的重要因素[22]。

从国内既有研究来看,较少有学者从不同经验的投资者选择IPO新股的角度出发,关注公司治理机制在多大程度上影响机构投资者的“打新”决策。李善民等(2009)证明如果不针对核心人员辅以持股激励等措施,则要么造成人才流失和创新能力下降,要么就助长管理层在职消费、非效率投资等谋取私有收益为目的而发动毁损股东价值的行为[23]。黄洁和蔡根女(2009)证明成长性好的企业实施股权激励将有利于纠正经理人短期行为,进而保护投资者权益[24]。雷光勇等(2012)利用主营业务收入增长率、市净率、机构持股等构建了“投资者信心指数体系”,得出公司业绩和潜力是影响投资者信心的重要因素[25]。

综上可见,IPO公司为高级管理人员和高级技术人员的长期激励政策(绝对量和相对量),实质是对上市后核心竞争力的保持奠定了人才基础,而公司竞争力的保持无疑是对投资者利益的保护,理应得到IPO新股市场上理性投资者的正面回应。考虑到我国新股市场上IPO公司核心人员激励信息的可获性以及指标的可量化性,本文重点将公众可获取的核心人员激励信息分为IPO上市前的高级管理人员现金薪酬、核心技术人员现金薪酬、股权激励和限制性股票激励四方面,作为主力机构赖以决策的信息源,进而考察其利用信息时的偏好。

三、研究假设

有竞争力的长期激励和薪酬制度是留住并用好高级管理人员以及高级技术人员的必备条件,同样是缓解股东和管理层代理矛盾的路径之一。因此,核心人员(此处所指“核心人员”包括高级管理人员和高级技术人员等,下同)的持股情况及其享有的长期激励政策是重要的投资决策要素。可反映公司薪酬制度的吸引力。其中,长期激励的具体方式是判断核心人员薪酬政策执行效果的另一个层面,同样影响投资者的信心。股权分置改革确立了上市公司核心人员激励的基本形式,即股票期权方式和限制性股票方式两种。由于两种激励方式所对应的权利义务不同,激励与惩罚的对称性不同,等待期、禁售期和锁定期不同,行权价和授予价格规定不同,所以两种方式的激励效果也有较大区别。若控制住股票期权和限制性股票的数量因素,前者的激励效果劣于后者(李曜,2008)[26]。黄湛冰和万迪昉(2005)、朱蕾(2011)也运用人才感知和行为识别理论对比了股票期权和限制性股票的长期激励效果,其共同结论为限制性股票有着股票期权难以比拟的激励效果。具体而言,股票期权的相对劣势(即限制性股票的相对优势)至少体现为四方面,一是股票期权在金融波动时期的激励效果较差;二是企业付出的股票期权成本往往高于授予对象的感知;三是股票期权难以运用股利来给授予对象施加长期激励;四是股票期权的行权价既定,破坏了企业和授予对象之间的正互惠关系,使之趋近零和博弈[27-28]。陈菊花等(2011)进一步指出有如现有文献所诟病的那样降低了经理人的激励效率,在制度创新尚未成熟前,在职消费与限制性股票的契约组合反而成为经理人自我激励的方法[29],其研究也说明在低效率市场中薪酬管制有其合理性。由此可见,虽同为长期激励形式,股票期权和限制性股票的行为感知效果截然不同,理性的外部投资者应当更为关注新股公司到底采用了哪种激励方式,并评估该方式对激励核心人员和提升公司价值的意义。综上可推出H1。

H1a:IPO公司核心技术人员激励信息的决策相关性应胜于IPO公司高层管理人员激励信息;

H1b:IPO公司的限制性股票信息的决策相关性应胜于IPO股权激励信息。

从表象上看,不论机构投资者或个人投资者均可不加区分地申购新股而获取超额收益,其“选新”行为差异似乎不存在差异。而事实上,相对个人投资者而言,机构投资者具备更强的专业素养;相对缺乏经验的机构投资者而言,富有经验的机构投资者具有更强的选股能力。因此,对于不同性质的“打新”资金而言,其对待IPO公司人才团队激励信息的态度势必有所不同。老练的重仓投资者会借助投资经验和信息分析能力挖掘所获信息中潜藏的核心人员激励情况等可获知的信息,认为公司核心人员激励信息的确是这些机构选股的“索骥之图”,而且有投资经验的重仓投资者往往承载了较大的盈利压力。因此我们认为,在经验、能力和压力的三轮驱动下,有投资经验的机构投资者往往更注重IPO公司的人才团队,并从中捕捉到潜藏的能够帮助自身最大程度上获利的一部分。故而可推论,富有重仓投资经验的机构往往具有较强的经济势力和丰富的投资经验。在更高的投资风险和盈利压力下,往往能够发挥自身能力优势,深入挖掘IPO新股公司的核心人员激励信息,打开新股公司的内部黑匣子,遴选真正的IPO黑马来择优“打新”。然而那些缺乏重仓投资经验的机构往往受限于资金规模和投资经验,在“重仓打新”过程中对公司核心人员激励信息的运用受到一定的制约。由此提出本文H2的两项假设。

H2a相对于个人投资者而言,机构投资者在”重仓打新”时对IPO公司核心人员激励信息的利用程度更为深入;

H2b相对于缺乏重仓投资经验的机构而言,富有重仓投资经验的机构在”重仓打新”时对IPO公司核心人员激励信息的利用程度更为深入。

四、研究设计

(一)样本选择

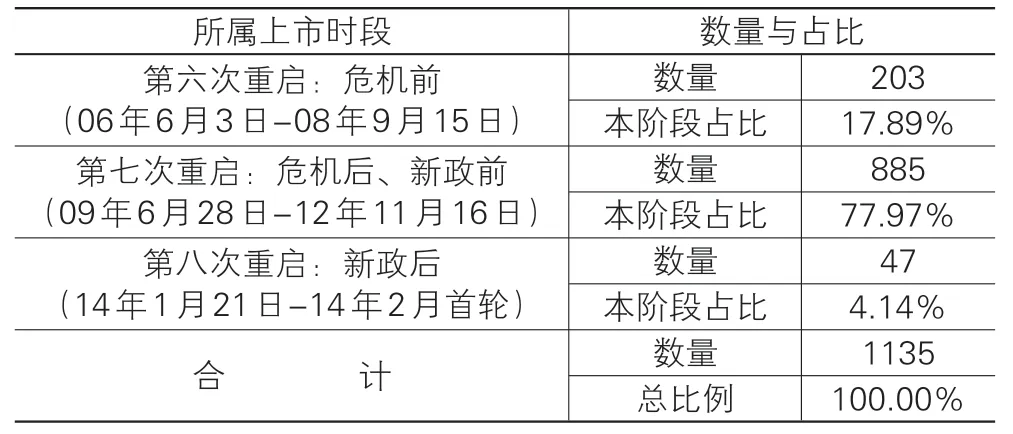

本文搜集了近三次IPO重启以来(自2006年6月3日-2014年1月30日)的所有新股公司信息。一来,由于2005年中国资本市场监管部门开始推行股权分置改革而一度暂停了IPO新股的发行工作,直至2006年股权分置改革初步完成,才第六次重新开启了新股发行的闸门。二来,第六次重启时间和2006年企业会计准则批准实施日大致相同,排除了新旧会计制度差异的潜在影响;三来,第六次重启和第七次重启之间的IPO暂停阶段恰为金融危机爆发与高潮期,自然规避了特殊时段对于实证结论的干扰。因此,第六次重启为“金融危机前”,第七次重启为“金融危机后、新政实施前”,第八次重启为“新政实施后”,样本的年度分布如表1所示。

表1 入样IPO公司的年度分布

总体来看,1135家IPO新股公司在不同IPO重启阶段的分布有明显差异,要求我们在随后构建实证模型的过程中排除“阶段性因素”的系统性影响。相比仅以“年份”作为时间固定效应指标,本文所选择的“阶段”固定效应指标更切合我国IPO不同监管阶段的实际情况。本文对样本进行如下清洗:首先,剔除上市前三年财务信息、新股市场信息以及公司核心人员激励信息不完整的样本;其次,极端值均被采用Winsorize缩尾处理。再次,由于本文重在考察机构投资者的选股行为,在主模型的构建过程中并未剔除金融业,但在随后的敏感性测试中将其剔除。研究使用的机构投资者信息取自新股上市后的第一季报,公司核心人员激励信息数据均手工取自公司招股说明书、上市公告书以及上市前三年年报,控制变量数据取自CSMAR、RESSET和巨潮信息库。经过数据清洗,最终共保留1 117个公司年度观测。

(二)主要研究变量定义

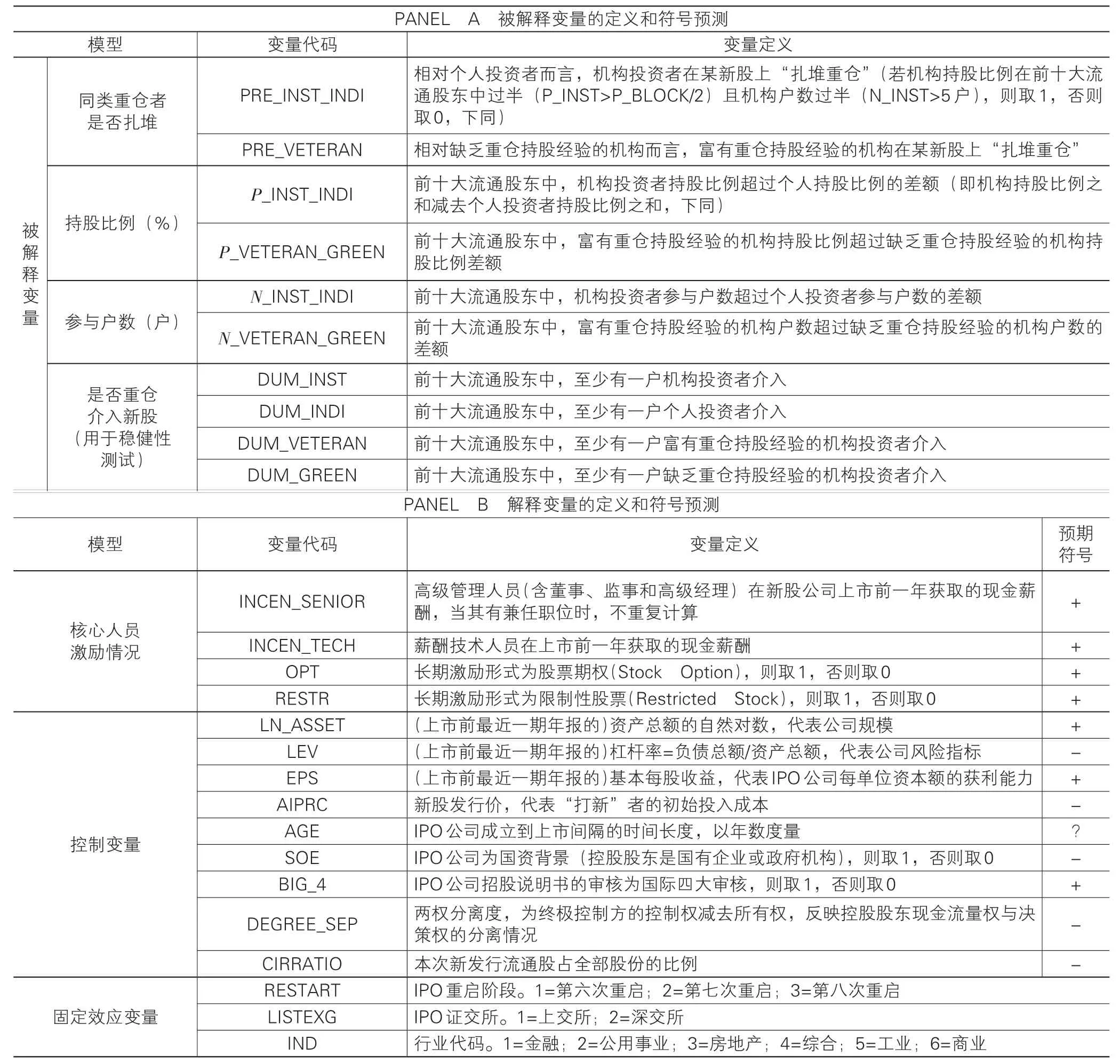

各变量的具体定义见表2,个人投资者和机构投资者界定较易,但机构投资者作为一个重要群体,其内部成员的能力和经验也各不相同。传统研究仅区分长期和短期机构投资者,这种分类仅反映了“投资策略”,尚不足反映机构的“投资经验”。本文尝试对那些斥重资“打新”的机构投资者进行重新分类,从而对不同经验背景的机构投资者进行对比性研究。是发展Gillan and Starks(2000)方法[30],挑选出前十大流通股东中某类投资者持股比例(P)过半的样本(P≥P_BLOCK×50%),视其为持股比例占优;二是借鉴并发展Sias(2001)等方法,挑选前十大流通股东中某类投资者参与户数过半的样本(N≥5户),视其在这只新股中的参与户数占优[31];三是综合考虑持股比例和参与户数两类指标,若某类投资者在前十大流通股东中的持股比例过半(P≥P_BLOCK×50%)且参与户数过半(N≥5户),则视“双占优”的该类投资者在这只新股上“扎堆重仓”。在控制变量的选择上,本文考虑到当前新股市场带有强烈的非理性色彩,重点考察了与投资决策直接相关的9个指标,即公司规模、资本结构、业绩指标、量价特征、公司年龄、招股说明书的审核者、控股股东的性质、两权分离情况和流通性结构。我们还在模型中加入行业、上市交易所、所处的IPO重启阶段等三个虚拟变量以构建固定效应模型。

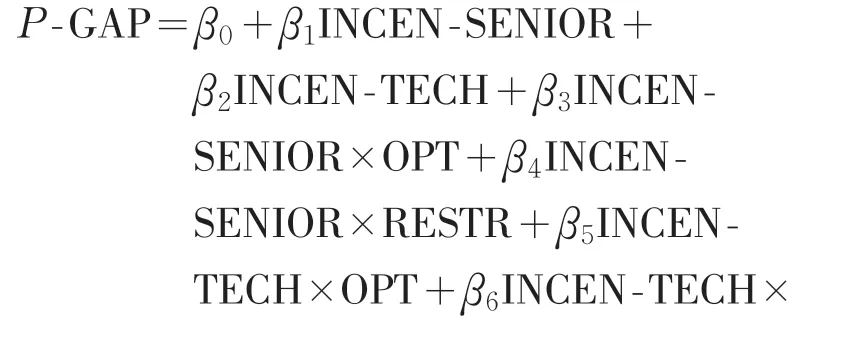

(三)模型设定

我们利用四个代理变量来反映投资者的“打新”参与情况:①各类重仓投资者在某家新股上是否出现了“扎堆重仓”现象PRE;②新股前十大流通股东中,各类重仓投资者的持股比例P(%);③各类重仓投资者的参与户数N(户)。由此构建如下三类模型来检验前述假设。

表2 研究变量定义与符号预测

(1)为了考察部分新股出现投资者的“扎堆重仓”现象与四类核心人员激励信息的关系,构建二分类LOGISTIC模型,比较虚拟变量(“扎堆重仓”与否)所受激励信息的影响,具体方程为式(1):

(2)针对各类重仓投资者的持股比例指标P_INST、P_INDI、P_VETERAN和P_GREEN(%),可利用固定效应模型控制住行业、交易所和IPO重启阶段等因素之后,对四类公司核心人员激励信息进行回归,如式(2)所示:

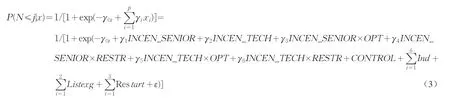

(3)户数指标N_INST、N_INDI、N_VETERAN和N_GREEN(户)可分为三个量级(J=1,2,3)并设定为有序变量,再利用有序LOGISTIC模型对四类核心人员激励信息进行回归,如式(3)所示:

指数转换回归系数可得“比数比”ODDS=exp(γi),反映新股公司的核心人才激励变量每改变一个单位,该类重仓投资者户数N增加一个及以上等级的概率的对数值。

五、实证结果及分析

(一)描述性统计

表3列出了主要解释变量的描述性统计结果,机构投资者所选IPO公司的高管持股平均为0.656%,且技术人员持股达2.537%,均显著高于个人投资者所选的新股公司(其高管持股为0.385%,技术人员持股为1.726%)。此外,仅从描述性统计中尚不能看出有经验机构和缺乏经验机构在看待核心人员激励情况信息时的差别①。

表3 IPO公司核心人员激励信息及控制变量的描述性统计结果

(二)回归分析

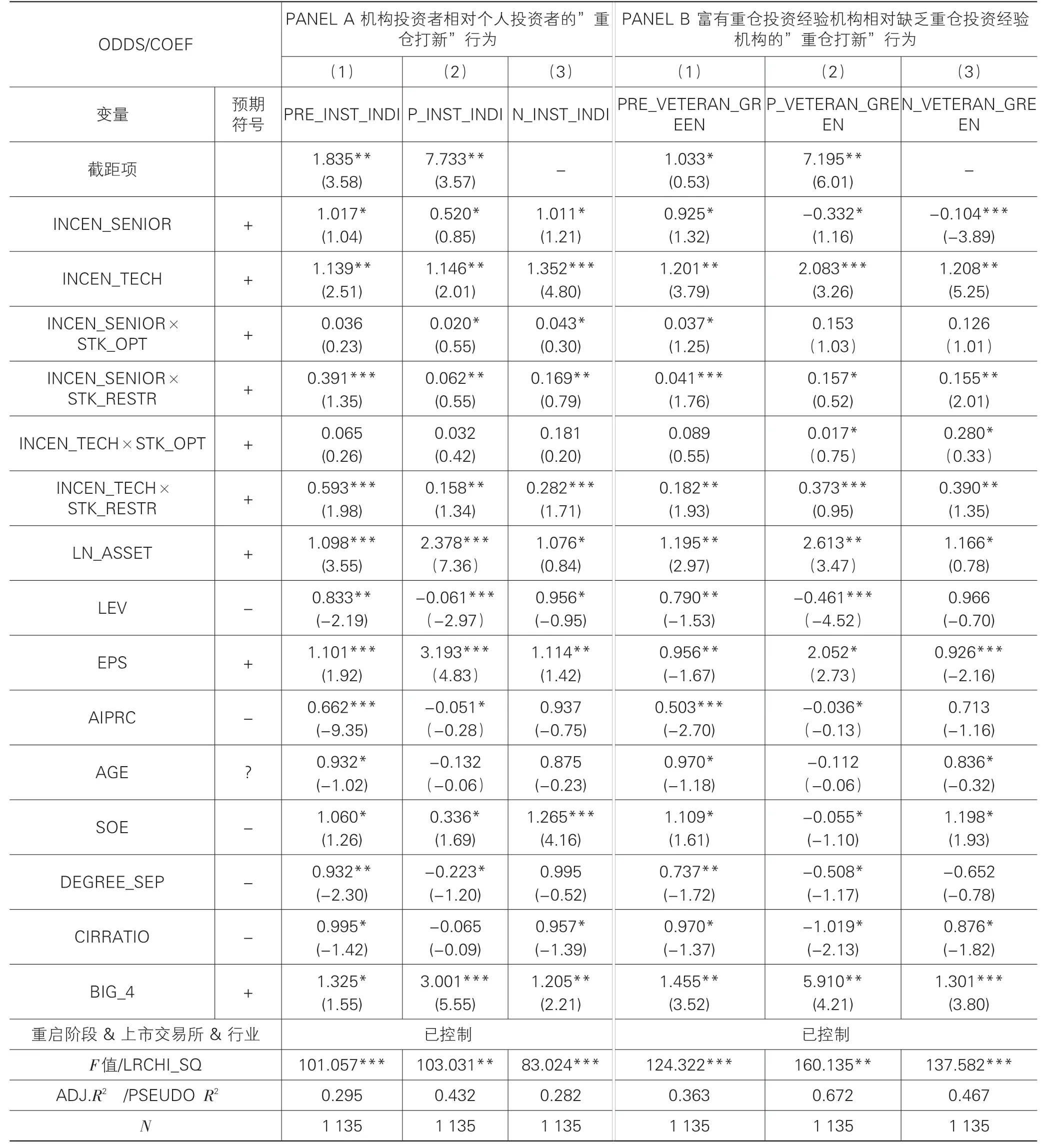

模型结果的报告分为三个板块:模型(1)考察各新股前十大流通股东名单中是否有某类投资者的“扎堆”现象,即该类投资者持股比例和参与户数均过半;模型(2)关注各新股中该类别重仓投资者的持股比例,模型(3)反应各新股中该类重仓投资者的参与户数。如上三板块共同反映三类重仓投资者(个人投资者、富有重仓投资经验的机构、缺乏重仓投资经验的机构)的“打新”情况与四类核心人员激励信息的关系。

表4显示IPO公司核心人员激励情况中的部分要素对机构投资者的“打新”意愿有一定影响,并且具有不同重仓经验的投资者解读的重点还存在显著差别。Panel A显示了机构和个人IPO公司的核心人员激励情况的运用情况,对于IPO公司给予高管的持股激励(INCEN_SENIOR)和技术人员的持股激励(INCEN_TECH),机构投资者给予了正面的反馈,个人投资者似乎并不能从新股公司关键人员的长期激励情况中掘金。从Panel B可以发现具有重仓经验的投资者和缺乏重仓经验的投资者解读的侧重点,具有重仓经验的投资者更为关注技术人员的持股激励(INCEN_TECH),无论是“参与情况”指标中的任何一个来看,技术人员的持股激励(INCEN_TECH)的显著性均高于高管的持股激励(INCEN_SENIOR)。从模型(1)到(3)的整体检验(F值/LRCHI_SQ值)以及拟合优度(ADJ.R2/PSEUDOR2)来看,各模型的拟合是有效的。我们基于主模型实证结果和KLIC信息标准,利用Overlapping Vuong模型选择的似然比方法进行模型解释效果对比,进而甄选模型分布与现实分布距离较小者(Vuong,1989),结果见表5。

表5将四类核心人员激励信息综合起来,可见有重仓经验的机构对核心人员激励信息的运用较为充分(解释模型的矫正拟合优度最高),缺乏重仓经验的机构对综合信息的运用尚不充分,主模型的综合信息仅能解释其“扎堆重仓”行为的29.5%左右;相比而言,个人投资者对核心人员激励信息的运用程度最低,ADJ.R2差值VUONG检验的Z统计量在1%的显著性水平下拒绝原假设,说明相比机构投资者而言个人投资者对IPO公司的人才激励信息并未显示明显的偏好。VUONG检验反映了人才激励信息对三类群体打新行为的解释水平排序仍然是:有投资经验的机构、缺乏重仓投资经验的机构、个人投资者,该结论基本支持了本文对四类机构信息运用程度的排列预期。

表4 IPO公司披露的核心人员激励情况信息对投资者”重仓打新”意愿的影响

表5 竞争性模型的相对解释能力对比(Overlapping Voung Test)

六、结论与启示

在目前国内市场热衷“炒新”的现状下,一般认为投资者“逢新必打”,关于投资者选新决策依据的相关研究尚未得见。本文发现,重仓投资者中,机构投资者的“打新”决策的确是有所凭据的,且其经验也能够左右其决策所依托的信息。本文利用我国2006年6月3日(第六次重启开始日)至2014年2月19日(第八次重启暂停日)的所有IPO公司作为研究样本,以新股上市后第一次季报中前十大流通股东名单作为判断投资者是否“重仓打新”的依据,研究了投资者“重仓打新”与IPO公司所披露公司核心人员激励信息之间的关系,得出如下两方面的结论:一方面,从总体上看,机构投资者有选择性地针对部分新股“扎堆重仓”,四类公司核心人员激励信息对重仓机构“打新”行为具有一定的解释能力,证实了重仓机构的“打新”行为并非盲目的,而重仓个人投资者的“打新”行为却并未显示出对公司核心人员激励信息的运用;另一方面,将”重仓打新”的机构投资者区分为富有重仓投资经验者和缺乏重仓投资经验者,可以发现有重仓投资经验的机构投资者更重视IPO新股公司对于技术人员的激励和具有行为促动效用的限制性股票激励形式等深度信息,而缺乏重仓投资经验的机构却并无明显偏好。说明富有重仓投资经验的机构在既有经验的驱动下把握综合信息的能力很强,对综合信息的解读和运用最为充分,移植自身在非新股的日常股票交易市场上驾驭公司核心人员激励信息的优势并投射和嫁接于新股市场。相比之下,个人投资者和缺乏重仓经验的机构“有新必打,凡打即赚”的选股心态很大程度上稀释了其运用公司核心人员激励信息的动机。

本文的实证结论蕴含三层政策含义:

其一,优质IPO企业和优质重仓投资者之间存在隐性的双向选择,招股说明书和上市公告书的非财务信息恰是双方互选环节的重要纽带。IPO公司应当意识到,具有投资经验的机构由于在多家公司放入重筹,势必在将本求利的投资盈利压力下尽可能挖掘能够辨识新股公司质量的信息。若IPO企业能够设置架构合理的人才团队、利用具有竞争力的制度来激励管理层和技术团队,将更容易招徕更多高质量的机构投资者,支撑并促进新股公司自身的生存。

其二,从重仓投资者的决策角度来看,其为达成IPO投资收益最大化的目标,理应认清其竞争者的投资策略。优质重仓投资者为辨识IPO公司是否为真正的“黑马”,普遍关注IPO公司是否对核心人才实施了富有竞争力的激励措施,因为重仓投资者作为IPO企业的核心利益相关者,深知公司的长足发展离不开关键性人才的贡献,留住核心人才方为保障“打新者”长远收益的重要利器。此外,重仓投资者还应进一步地认识到核心人才集聚所仰赖的绝不限于短期的薪酬待遇,而更依赖和公司同呼吸共命运的隐性纽带,故而可关注拟“打新”对象是否利用了股权激励这种更为有效的事后激励约束机制,进而判断IPO企业核心人才激励手段能否将人才的职业发展和公司业绩实现很好地结合在一起。

其三,从证券监管者角度来看,为了提高证券市场效率和保护中小投资者利益,应当鼓励IPO公司在其招股说明书中自愿披露与企业发展潜力相关的非财务信息。其中,核心人才激励信息作为自愿披露的重要内容,理应得到证券监管者的鼓励和规范。当IPO的狂热导致市场难以对新股公司的真实价值做出合理判定时,鼓励IPO公司披露非财务信息将有助减轻投资者行为的盲目性。其后果反映在资本投资行为上,则可以避免打新者对所有新股初期收益率的一致高估,促使IPO投资者行为呈现差异化,进而提升IPO市场的运行效率。

关注重仓投资者并研究其“打新”行为表象和决策依据之间的关系,是推进投资者选股方面研究的一种思路。本文的研究结论可以为我国IPO监管制度的改革提供一定的参考和借鉴,也可对谋求长足发展的新股企业提供一定的洞见,更可以为投资者提高“打新”针对性和有效性提供一定的依据和支持。

注 释:

①限于篇幅,正文未列示主要变量的相关系数,各类重仓投资者“打新”行为的判别指标(是否重仓介入新股、持股比例、机构户数、扎堆重仓与否)和解释变量之间的相关性较为合理与直观,有需要的读者可来信索取。

[1]Volberda H W,Foss N J,Lyles M A.Perspective-Absorbing the Concept of Absorptive Capacity:How to Realize its Potential in The Organization Field[J].Organization Science,2010,21(4):931-951.

[2]Hall B J,Liebman J B.Are Ceos Really Paid Like Bureaucrats?[R].National Bureau of Economic Research,1997.

[3]Mehran H.Executive Compensation Structure,Ownership,and Firm Performance[J].Journal of Financial Economics,1995,38(2):163-184.

[4]Hanson R C,Song M H.Managerial Ownership,Board Structure,and the Division of Gains in Divestitures[J].Journal of Corporate Finance,2000,6(1):55-70.

[5]Jensen M C,Meckling W H.Theory Of The Firm:Managerial Behavior,Agency Costs,And Ownership Structure[M].Springer Netherlands,1979.

[6]Morck R,Shleifer A,Vishny R W.Management Ownership And Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988,20:293-315.

[7]Stulz R M.Managerial Control Of Voting Rights:Financing Policies And The Market For Corporate Control[J].Journal of Financial Economics,1988,20:25-54.

[8]Mcconnell J J,Servaes H.Additional Evidence On Equity Ownership And Corporate Value[J].Journal of Financial Economics,1990,27(2):595-612.

[9]Short H,Keasey K.Managerial Ownership And The Performance Of Firms:Evidence From The UK[J].Journal of Corporate Finance,1999,5(1):79-101.

[10]何霞.高管激励,公司治理与绩效关系的理论研究[J].科技管理研究,2013,33(13):173-180.

[11]李新春,苏琦,董文卓.公司治理与企业家精神[J].经济研究,2006,2(6):56-68.

[12]申明浩,苏晓华.管理层融资收购与股权激励的实证研究[J].山西财经大学学报,2007,29(1):80-84.

[13]彭彦敏,黄莹莹.我国上市公司高管人员薪酬激励与公司价值的实证分析[J].中国软科学,2010(S2):315-319.

[14]梅世强,位豪强.高管持股:利益趋同效应还是壕沟防御效应——基于创业板上市公司的实证分析[J].科研管理,2014(7):116-123.

[15]顾建平,浦月华.我国知识员工薪酬激励:核心问题和对策思路[J].华东经济管理,2004,18(2):106-108.

[16]王朝晖.承诺型人力资源管理与探索式创新:吸收能力的多重中介效应[J].科学学与科学技术管理,2014,35(10):170-177.

[17]彭贺.中国知识员工反生产行为分类的探索性研究[J].管理科学,2010(2):86-93.

[18]胡元木,谭有超.非财务信息披露:文献综述以及未来展望[J].会计研究,2013(3):20-26.

[19]Francis J,Philbrick D.Analysts′Decisions as Products of A Multi-Task Environment[J].Journal of Accounting Research,1993,31(2):216-230.

[20]Glosten L R,Milgrom P R.Bid,Ask And Transaction Prices In A Specialist Market With Heterogeneously Informed Traders[J].Journal of Financial Economics,1985,14(1):71-100.

[21]Amir E,Lev B.Value-Relevance Of Nonfinancial Information:The Wireless Communications Industry[J].Journal of Accounting And Economics,1996,22(1):3-30.

[22]Shleifer A,Vishny R W.A Survey Of Corporate Governance[J].The Journal of Finance,1997,52(2):737-783.

[23]李善民,毛雅娟,赵晶晶.高管持股,高管的私有收益与公司的并购行为[J].管理科学,2009(6):2-12.

[24]黄洁,蔡根女.股权激励效果和影响因素经验分析——基于两《办法》出台后实施股权激励的上市公司数据[J].华东经济管理,2009,23(3):111-116.

[25]雷光勇,王文,金鑫.公司治理质量、投资者信心与股票收益[J].会计研究,2012(2):79-86.

[26]李曜.股票期权和限制性股票的九大差异[J].董事会,2008(10):78-79.

[27]黄湛冰,万迪昉.期权和限制性股票的行为因素比较分析[J].预测,2005(6):32-36

[28]朱蕾.上市公司股票期权激励对公司业绩的影响[D].成都:西南财经大学,2011.

[29]陈菊花,隋姗姗,王建将.薪酬管制降低了经理人的激励效率吗?——基于迎合效应的薪酬结构模型分析[J].南方经济,2011(10):38-80

[30]Gillan S L,Starks L T.Corporate Governance Proposals and Shareholder Activism:The Role of Institutional Investors[J].Journal of Financial Economics,2000,57(2):275-305.

[31]Sias R W,Starks L T,Titman S.The Price Impact Of Institutional Trading[R].Available at SSRN 283779,2001.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

党课参考(2021年20期)2021-11-04 09:39:46

证券市场红周刊(2021年34期)2021-08-30 04:39:16

金融经济(2019年12期)2019-12-24 08:55:46

中国外汇(2019年7期)2019-07-13 05:45:04

小哥白尼(军事科学)(2019年6期)2019-03-14 05:49:56

党课参考(2018年20期)2018-11-09 08:52:36

都市丽人(2015年4期)2015-03-20 13:33:22

对外经贸(2014年5期)2014-02-27 13:55:56

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34