开放式基金流量变化与投资者行为之关联性研究

——来自基金市场与股票市场的经验证据

2015-11-22 07:46:20于江宁朱启贵

证券市场导报 2015年11期

于江宁 朱启贵

(上海交通大学安泰经济与管理学院,上海 200052)

引言

我国基金市场起源于1998年,但直到2003年《证券投资基金法》和2004年《证券投资基金公司管理办法》出台后,基金市场发展才步入正轨。近十年间,证券投资基金经历快速发展,已经成为非常重要的投融资手段。从基金投资对象上看,股票基金、混合基金、债券基金、货币市场基金这四类开放式基金市场规模占比最大。2013年互联网金融的爆发使得货币基金规模一跃而起,2014年初伴随新一轮牛市来临,股票基金再次获得投资者青睐。资金的大进大出引起监管者和学术界对基金市场稳定性的广泛关注(祁斌,2006;蔡庆丰和宋友勇,2010)[14][10],基金流量也成为学术研究的一个重要方向。然而,国内关于基金流量的研究主要关注基金业绩和明星效应,而忽视了其他市场的影响和投资者情绪的变化。本文将研究对象由传统的股票基金扩展为全部四类开放式基金,试图进一步分析基金流量的影响因素。

文献综述

基金业绩一直被认为是基金流量最重要的影响因素,而国外最新研究表明基金投资者不仅仅关注基金历史业绩,基金流量还与未来经济条件、市场增长潜力密切相关(Ederington et al., 2009; Jank, 2011)[4][7]。例如,Chalmers et al.(2013)[3]分析了利率波动、期限价差等经济变量对美国基金净流量的影响。Ferson et al.(2012)[5]研究发现股票基金流量与消费者信心指数、美元价值、工业产值增长正相关,交易换手率和滞后期基金流量对季度净流量解释力也较强。Ferson et al.(2012)[5]、Golubeva et al.(2009)[4]发现基金流量与股票市场收益正相关,与股票市场波动负相关。Ben-Rephaela et al.(2012)[2]发现当股票市场震荡并且投资者情绪低迷时,资金会由股票类基金流向债券类基金。在研究方法上,国外学者大多使用时间序列模型,一方面是由于国外基金市场发展比较成熟,具有充分的统计数据;另一方面采用时间序列模型更能反映基金市场与其他经济变量之间的动态关系。

我国关于基金流量的研究主要集中在以下几个方面:

(1)基金市场是否存在“赎回异象”。认同者如陆蓉等(2007)[12]发现基金当季回报率对资金净流量产生显著的负面影响,投资者会倾向赎回业绩表现好的基金,对业绩表现差的基金反而追加投资。而肖峻与石劲(2011)[15]认为短期回报率的影响不足以证明我国基金投资存在“赎回异象”,他们发现基金滞后年度收益对资金净流量有显著的正面影响。冯金余(2012)[11]发现资金流量与中长期业绩正相关,与短期(季度)业绩负相关,基金投资者总体上偏好追逐长期绩优基金。

(2)明星基金是否会获得投资者的更多青睐。肖峻与石劲(2011)[15]以基金序数回报率界定明星基金,发现明星基金没有获得超额的资金流入,而业绩不好的基金也没有获得超额的资金流出。刘白兰与邹建华(2013)[13]以拥有绩优基金的基金公司作为“明星家族”,发现明星基金可以为明星家族带来更多的资金流入。

(3)研究对象针对基金个体效应。国内研究普遍认为基金历史业绩、基金经理名气等对投资者的决策具有较大影响,但是忽略了市场外部条件对投资者行为的影响。

综上所述,虽然国内研究关于基金流量的分析越来越细致,但对比国外研究还存在一定差距。早期以短期收益作为主要对象的研究均认为我国基金市场存在“赎回异象”和“明星效应”,但后来肖峻与石劲(2011)[15]、冯金余(2012)[11]等通过引入中长期的历史收益,却得到相反的结论。冯金余(2012)[11]通过引入时间虚拟变量发现基金流量与股票市场牛熊市特征相关,不同时期下基金收益对基金流量的影响也不同。这些均表明基金流量的动态特征更加明显。从基金的个体效应和短期效应来看,基金收益的确会影响投资需求,但以中长期为限,基金市场整体收益、历史业绩、股票市场变化是否会对基金流量产生影响,还不得而知。

有鉴于此,本文研究方向和主要贡献是:(1)数据样本不再局限于股票基金,进一步考察债券基金、混合基金、货币市场基金的流量特征;(2)研究方法从时间序列模型入手,分析股票基金总体流量与股票市场之间的动态关系;(3)通过非平衡面板模型进一步考察基金市场与股票市场和宏观经济指标间同期相关性;(4)基金业绩和排名已经难以解释基金流量的巨幅波动,本文借鉴海外研究最新成果,构建投资者情绪的代理变量,分析基金投资行为对基金流量的影响。

数据和变量定义

一、样本数据

基金数据来源于国泰安数据库(CSMAR),数据样本是由基金类型、单位净值、资产净值、基金分红、货币基金收益率等所能匹配到的全部开放式基金的历史数据,样本区间为2004年3季度~2015年1季度,其中2014年4季度和2015年1季度的基金单位净值和资产净值由天天基金网获得。样本数据时间跨度为国内相关研究中最长最新,包含2006~2007年与2014~2015年两个牛市区间,并且包含开放式基金中的股票基金、债券基金、货币市场基金和混合基金,数据范围最广。样本剔除QDII基金和流量异常基金(代码“310338”),非平衡面板模型要求样本至少包含连续三年以上数据。股票市场指数和宏观经济指标数据同样来源于国泰安数据库,时间区间与基金数据相匹配。

二、基金市场变化趋势

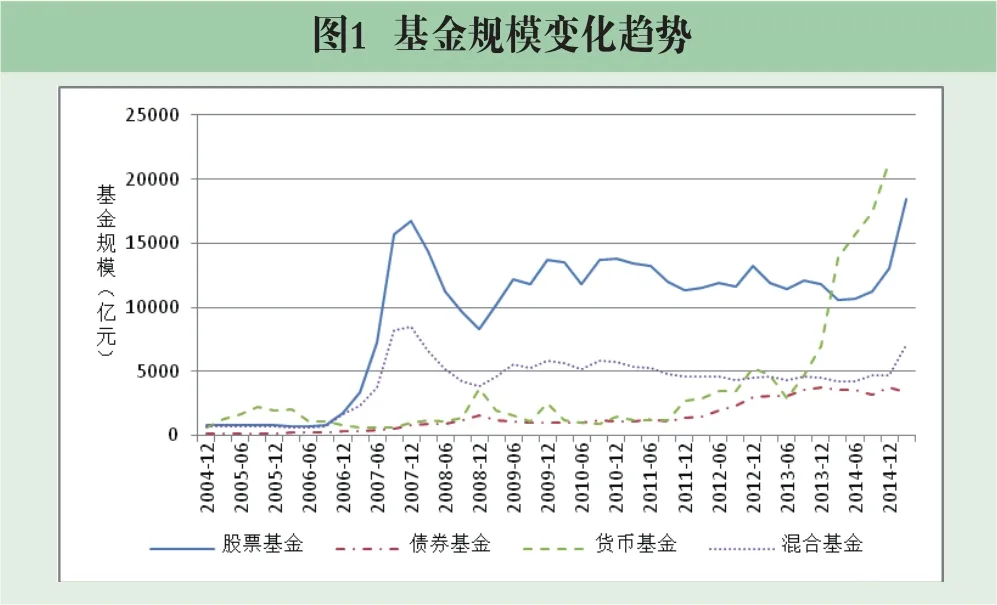

本文通过数据统计绘制基金规模趋势图(图1)和基金流量趋势图(图2)1。由图1可见,2006年上半年以前,四类基金的市场规模处于历史低位。2006年下半年,我国股票市场开启了一轮牛市,股票基金规模在不到一年时间攀升至15000亿元以上,混合基金市场规模也大幅提升,而债券基金和货币市场基金没有明显变化。2013年以后,互联网金融导致“宝”类货币基金的崛起,货币基金市场规模大幅提升,在2014年底达到21000亿元,超越股票基金市场占比。2014年股市新一轮牛市启动,股票基金规模再次回归历史高位。从基金规模走势能够看出特殊历史时期和市场外部条件的重要作用。

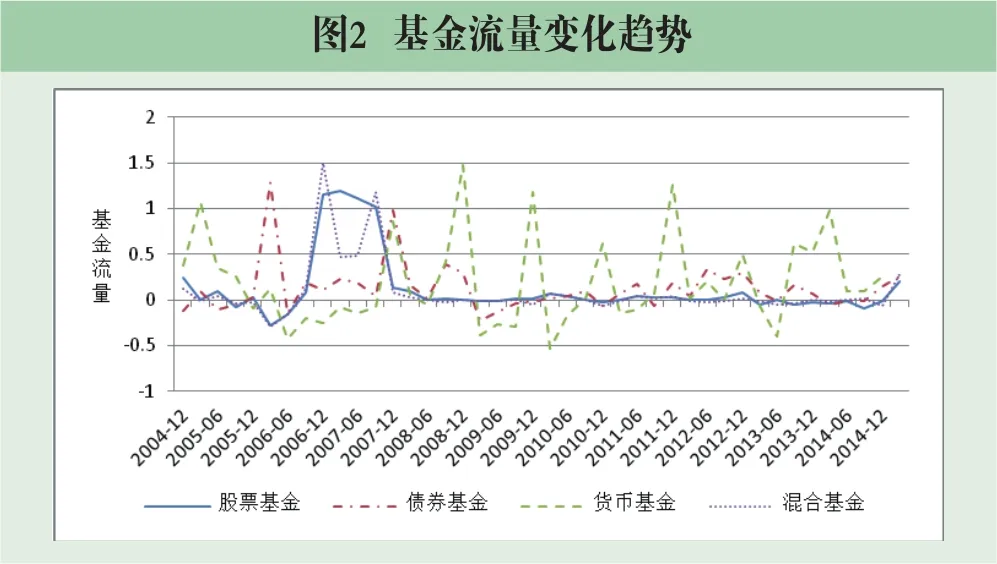

图2可见,股票市场两次牛市期间,股票基金和混合基金的流量上升趋势明显,而货币基金流量在此期间持续处于低位。互联网金融没有对货币基金流量造成直接影响,货币基金流量的季节特征相对更加明显。从四类基金流量历史数据可以看出,我国开放式基金的流量最高达到1.5倍,最低达到-50%。根据晨星数据,美国开放式基金流量变化在正负20%之间,我国基金流量波动十分明显。

三、变量定义

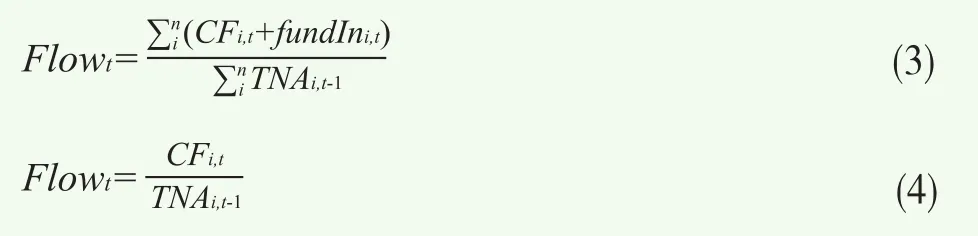

1.被解释变量——基金流量 (Flow)

被解释变量为四类基金各自的总净流量(Flowt)和单只基金净流量(Flowi,t)。国内文献多根据Sirri et al(1998)[9]的方法计算基金净流量,隐含的假设是基金流量为期末资金净流入,基金分红全部用来再投资。基金分红全部再投资的假设会造成基金流量低估。本文参考基金研究机构晨星(Morningstar)的定义,基金净现金流量(Cash Flow)计算方法如下:

其中,TNAi,t为t季度基金i的资产净值,Ri,t为t季度基金i的投资收益率,使用基金季末净值增长率来替代2,Pi为基金i的单位净值,di,t为t季基金i分红,b为红利再投资比例。再投资比例由于没有直接可获得数据,根据晨星研究的假定设为40%。

在计算基金总净流量时,需要考虑每期新成立基金从市场中吸纳的资金(fundIn),这里假设各支基金第一期的基金资产净值为基金成立之初的资金净流入。

为了消除基金规模和基金数量增长对时间序列数据稳定性的影响,使用t-1季度各类基金资产净值总和对t季各类基金净现金流量总和进行标准化,得到t季度分类基金净流量Flowt,同理可以计算得到基金个体净流量Flowi,t。

2.解释变量

(1)基金收益率(Return)

肖峻与石劲(2011)[15]、冯金余(2012)[11]认为基金排名能更好解释基金规模变化,使用基金过去24个月回报率进行OLS回归得到Fama-French三因子模型调整的回报率作为解释变量。我们认为基金历史收益是投资者在整个市场中进行决策的重要指标,基金排名则是投资者在同类基金中进行选择的参考指标。使用24个月回报率进行OLS回归估计,一方面限制了数据样本的选择,另一方面由于序列相关和小样本,回归系数存在很大偏误。由于基金流量假定为季末资金净流入,本文仍选择基金当期收益率和历史收益率作为解释变量。

(2)股票市场超额收益率(ExRtn)

从历史经验上来看,股票市场周期变化对投资者心理影响显著,基金业绩和排名已经难以解释基金流量的巨幅波动。股票市场超额收益率反映了股市收益的重要特征,本文使用上证指数(SHidx)季度收益率与3月算数加权利率(rt)之差计算股票市场超额收益率3。

(3)股票市场波动(%ΔVol)

芝加哥期权交易所推出的VIX指数是股票市场风险的有效度量,反映了投资者对未来市场波动的预期。我国没有类似的波动率指数,因此无法反映投资者对股票市场波动的预期。本文使用真实市场波动进行替代,即上证指数每日收盘价计算的季度标准差变化百分比,sdSHidx为上证指数季度标准差。

(4)基金规模(lnTNA)

Sirri et al.(1998)[9]发现基金规模与基金流量负相关,投资者认为规模大的基金会稀释收益。基金规模为季末基金资产净值(Total Net Assets)。

(5)宏观经济指标(Economy Index)

本文选取的宏观经济指标有一致指数、工业景气指数、国房景气指数和消费者物价指数。一致指数(YZZS)包括了生产、就业、收入分配、需求等经济活动各方面的情况,可以综合反映总体经济的变动情况。工业景气指数(GYJQZS)衡量企业生产经营状况和发展趋势,反映了企业面临的宏观经济形势,如果经济企稳,有利于投资者树立信心,资金就会进入市场。国房景气指数(GFJQZS)是反映房地产市场景气变化趋势和程度的综合指数。消费者物价指数(CPI)代表了与居民生活相关的消费品与服务的价格水平。

(6)投资者情绪(Sentiment)

Goetzmann et al.(2008)[6]分析了18个月基金日流量数据,认为投资者情绪对基金流量有重要影响。Ferson et al.(2012)[5]考察了有关投资者情绪的BW指数4和密歇根消费者信心指数。Ben-Rephael et al.(2012)[2]发现基金之间的资金流动是投资者情绪的有效度量5。张宗新(2012)[12]使用封闭式基金折价率表示投资者情绪,但没有发现存在显著影响。

本文参考Ben-Rephael et al.(2012)[2],使用股权类基金和债权类基金的净现金流量(Cash Flow)构建资金转移率(NEIOR)作为投资者情绪的代理变量。

股权类基金:X = CF1+ CF4(1为股票基金,4为混合基金)

债权类基金:Y = -1*(CF2+ CF3) (2为债券基金,3为货币市场基金)

如果X>0且Y>0,NEIOR = min(X,Y)/(TNA1+ TNA4)

如果X<0且Y<0,NEIOR= -1*min(|X|,|Y|)/(TNA2+ TNA3)

(7)时间虚拟变量(Dummy)

Kamstra et al.(2010)[8]在研究基金流量季节特征时发现股票基金流量上半年比下半年更高,货币基金在第二季度通常表现为资金净流出,第四季度资金净流入达到最大值。考虑到基金流量的时间特性,时间虚拟变量设定Dummy1表示上半年,Dummy2表示下半年。

研究方法

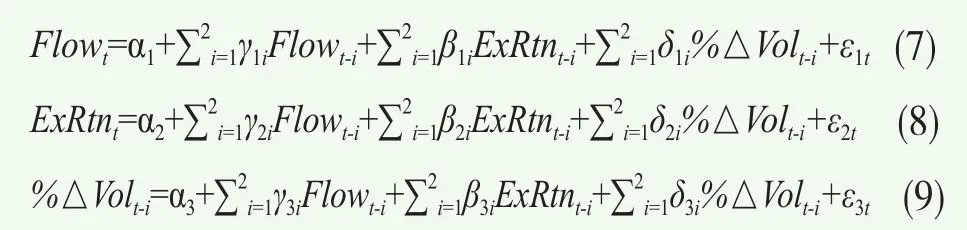

一、股票基金流量VAR模型

为了检验解释变量滞后期的影响,使用VAR模型对股票基金流量的时间序列数据进行动态建模。Ben-Rephaela et al.(2012)[2]发现基金之间的资金流动NEIO与VIX波动率指数负相关,与股票市场超额收益(ExRtn)正相关。由于无法获得我国不同类别基金之间的流量数据,本文构建股票基金流量VAR模型:

使用Stata12.0计量软件对VAR模型中季度数据平稳性进行检验,检验方法为增广的Dickey-Fuller检验,滞后期均为0,结果表明股票基金流量(Flow)、股票市场超额收益(ExRtn)、股票市场波动(%ΔVol)数据均为平稳。根据VAR模型滞后期数检验SBIC标准,模型滞后期设定为2期6。

二、四类基金流量的非平衡面板模型

国内研究不管是使用平衡面板模型还是非平衡面板模型,数据样本选取均为股票基金。本文则对样本中股票基金、债券基金、货币市场基金和混合基金分别建立非平衡面板模型,基本形式见公式(10)。面板数据单位根检验结果为平稳序列,Wooldridge面板序列相关检验结果显著,Hausman检验结果显示固定效应显著,因此本文采取Baltagi-Wu两阶段自相关固定效应估计方法。

实证结果与分析

一、股票基金流量VAR模型实证检验

VAR模型实证结果如表1所示。方程1被解释变量为股票基金流量,股票基金流量滞后一期的系数显著为正,滞后两期系数符号发生反转。股票市场超额收益和股票市场波动的滞后两期与股票基金流量显著正相关。方程2被解释变量为股票市场超额收益,股票基金流量和股票市场波动的滞后项没有显著影响。方程3被解释变量为股票市场波动,股票市场超额收益滞后项的系数显著为正。这些结果基本符合Ben-Rephael et al.(2012)[2]的研究结论,即投资者在观测到股票市场超额收益增大时,会追加对股票基金的投资,并且股票基金流量具有持续性(2个季度),稍有不同的是股票市场波动的增加并未引起投资者撤离股票基金,相反投资者还会追加对股票基金的投资。股票市场超额收益增加,预示着未来股票市场波动也将有所放大。

对VAR模型估计结果进行格兰杰因果分析7,结果表明股票市场超额收益和股票市场波动在5%的水平上是股票基金流量的格兰杰原因,而基金流量不是股票市场收益和波动格兰杰原因。这意味着基金流量不能解释股票市场未来趋势。

二、股票基金流量非平衡面板模型实证检验

1.基金收益率

表2中,模型1至模型3考察了股票基金收益率对股票基金流量的影响。模型1的结果显示股票基金当期收益率(Ri,t)与股票基金流量显著负相关,看上去当季基金流量存在“赎回异象”。但是,模型2中基金过去3月收益率(Ri,t-1)与模型3中基金过去半年平均收益率(Ri,[t-1,t-2])的系数在1%的水平上均显著为正,基金过去半年平均收益率上升10个百分点,基金净现金流入相对其净资产将提高7个百分点。这与肖峻与石劲(2011)[15]使用序数回报率作为解释变量的结论基本相同,即中长期来看,投资者还是选择申购业绩较好的基金,而赎回业绩较差的基金,股票基金投资不存在“逆向选择”。

2.宏观经济指标

模型1至模型3的结果表明,宏观经济一致指数(YZZSt)与股票基金流量显著正相关,模型4至模型6的结果表明,国房景气指数(GFJQZSt)、工业景气指数(GYJQZSt)、消费者价格指数(CPIt)的系数在1%的水平上均显著为正。这意味着股票基金流量与宏观经济走势趋同。

3.基金规模

Sirri et al.(1998)[9]等研究认为大型基金的流量增长率相对小于小型基金。与之一致,若将滞后一期基金规模(lnTNAi,t-1)作为解释变量,回归系数在1%的水平上显著为负8。不过从基金流量的计算公式可以看出,同期基金规模越大,基金流量也会越大。因此,使用同期基金规模作为解释变量(lnTNAi,t),回归系数在1%的水平上均显著为正。

4.股票市场的影响

模型1至模型6的结果显示,股票市场超额收益(ExRtnt)的系数在1%的水平上均显著为正,模型2至模型6中,股票市场波动的系数至少在5%的水平上显著为正,表明股票市场超额收益和股票市场波动均与股票基金流量有着明显的同期相关性,这一结论与上述股票基金流量VAR模型估计结果相一致。回归结果显示,股票市场超额收益的增加1%,可以引起基金资金净流入增加0.7%,而股票市场波动率放大1%,会促使基金流量增加约0.04%。

5.投资者情绪

模型1至模型6中NEIORt的系数至少在5%的水平上显著为正。这表明当基金市场内部投资者选择减少债权类基金的资金配置,增大股权类基金的资金配置时,股票基金流量将显著增加。

6.时间效应

对时间虚拟变量进行回归估计时,代表下半年的时间虚拟变量由于多重共线性而被省略。从表2中可得到与Kamstra et al.(2010)[8]类似的结论,上半年我国股票基金流量比下半年更高。

三、其他基金流量非平衡面板模型实证检验

表3列示了其他三种不同类别基金流量非平衡面板模型的估计结果,模型1为债券基金(Bond fund),模型2为货币市场基金(Money market fund),模型3为混合基金(Hybrid fund)。可以看出,股票市场超额收益与债券基金、混合基金流量均显著正相关,而与货币市场基金流量负相关。这表明当股票市场收益增加时,投资者会倾向赎回风险和收益较低的货币基金。我国混合基金中股票资产占比通常较高,而债券基金也在资产配置中处于重要位置,因此当股票市场收益提升引起增量资金流入股票基金时,也同时流入了债券基金和混合基金。同样的,股票市场波动与债券基金、混合基金流量显著正相关,与货币市场基金流量负相关,反映出我国基金投资者面对股票市场波动增加时,除了加大对股票基金的投资,还会增加债券基金和混合基金的资金配置。代表宏观经济指标的工业景气指数与混合基金显著正相关,说明宏观经济向好将吸引增量资金进入混合基金。投资者情绪指标(NEIORt)与混合基金流量显著正相关。时间虚拟变量回归结果表明,上半年货币基金流量显著低于下半年,这比较符合货币基金的季节性特征,通常年底货币基金收益率较高,资金流入较多。同股票基金一样,债券基金、货币市场基金和混合基金的基金流量与同期资产规模均显著正相关。

稳健性检验

本文通过四个方法进行面板模型的稳健性检验9。

检验1:从样本中剔除指数型基金数据。

检验2:在股票基金流量非平衡面板模型中使用解释变量的滞后一期。

检验3:面板模型计量方法使用异方差修正固定效应和动态面板估计方法(加入被解释变量滞后一期)。

检验4:采用平衡面板模型,样本区间不变。

检验1至检验4的结果显示基金历史收益、股票市场超额收益、宏观经济指数、投资者情绪的估计结果均与前述分析保持一致。基金规模正如文中所述,当使用滞后一期作为解释变量时,符号变为负。时间虚拟变量和股票市场波动的估计结果只有部分变得不显著,系数符号未发生改变,不影响本文基本结论。

结论与建议

针对国内研究关于基金“赎回异象”的争论,本文通过实证研究发现基金流量与历史收益之间呈现显著的正相关关系。通过对基金流量VAR模型和非平衡面板模型的共同分析,证实了股票基金流量与股票市场超额收益、股票市场波动、宏观经济条件正相关,混合基金与股票基金的流量特征相一致,债券基金作为基金资产配置中的重要选择,在股市上升期也将获得增量资金。货币基金流量与股票市场收益和波动负相关,互联网金融的崛起没有引起货币基金流量比率的大幅增加,其申购赎回的季节特征相对更加明显。由债权类基金向股权类基金的资金转移一定程度上反映了投资者情绪,这种情绪指标对股票基金和混合基金流量具有显著的解释能力。这些都暗示我国基金市场投资者投机行为明显,当市场收益上升时不管是内部投资者还是外部投资者,均偏好配置风险较高的基金资产。

根据本文研究结果,我们提出以下建议:

(1) 我国基金市场发展日趋成熟,但是信息披露相对国外基金市场还有很大差距。对比国外月度数据,我国基金资产净值每季度才公布一次,各类基金之间的资金进出更加没有相关的统计数据,对业界和学术界而言,想要更全面客观地了解基金市场动态变化十分困难。

(2) 基金流量受股票市场影响显著,基金流量波动巨大。在当前资本市场深入开放的背景下,可以考虑养老金和企业年金以合理的方式参与资本市场,不仅能够保值增值,对基金市场稳定也有益处。

(3) 基金流量没有随着股票市场波动放大而减少,相反还会增加,表现出强烈的投机特性。一方面受到基金投资者结构的影响,个人投资者占比过高,稳定性不足;另一方面缺少类似VIX指数的股票市场波动率指标,这类指标不仅是股票市场重要的定价工具,也可以成为基金市场交易策略和风险控制重要的参考。

(4) 基金行业马太效应尽显。股票基金和货币市场基金受股市和互联网金融影响,市场规模占比大大超出债券基金和混合基金,这种非均衡发展给基金行业带来极大的市场风险和流动性风险。未来财富管理要求在增加,风险也在增加,行业监管者应该重视风险管控,避免机构“散户化”和投资“趋势化”。

注释

1.基金规模与基金流量统计为研究所能匹配的最大数据样本,接近市场容量。

2.货币基金缺少净值数据,基金季度收益率由每日公布的7日年化收益率换算后取平均。

3.可选的股票市场指数还有沪深300指数和中证500指数,但是时间区间会相应缩短。

4.见Baker and Wurgler (2006)[1]对投资者情绪的度量。

5.Ben-Rephaela et al.(2012)[2]将基金分为股权类和债权类,股权类包含风险相对较高的股票基金和混合基金,债权类包含风险相对较低的债券基金和货币市场基金,NEIO(Exchanges in - Exchanges out)表示债权类基金向股权类基金的资金净流入。

6.限于篇幅,统计结果没有报告。

7.限于篇幅,统计结果没有报告。

8.限于篇幅,统计结果没有报告。

9.限于篇幅,统计结果没有报告。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16