股票期权投资者保护问题研究

——兼论证券投资者保护基金与期货投资者保障基金的区别

2015-11-22 05:26:54台冰

证券市场导报 2015年10期

台冰

(北京大学法学院博士后工作站,北京 100871)

问题的提出

期权是指一种能在未来特定时间以特定价格买进或卖出一定数量的特定资产的权利。1股票期权是期权下的一个种类。目前我国法律规范中缺少关于期权的专门规范。期权以及股票期权的规定,主要见于国务院2007年发布的《期货交易管理条例》2和中国证监会2015年公布的《股票期权交易试点管理办法》。

《期货交易管理条例》对“期权合约”进行了如下界定:“本条例所称期货交易,是指采用公开的集中交易方式或者国务院期货监督管理机构批准的其他方式进行的以期货合约或者期权合约为交易标的的交易活动。”“本条例所称期权合约,是指期货交易场所统一制定的、规定买方有权在将来某一时间以特定价格买入或者卖出约定标的物(包括期货合约)的标准化合约。”3

由上可见,《期货交易管理条例》将以期权合约为标的的交易视为期货交易。这与将衍生品分为期货、期权、远期和互换四种的传统分类方法存在较大差别。对于衍生品,实务界和学术界较为公认的分类如表1。4

也就是说,“期货”只是期货、期权、远期、互换四大衍生品中的一种,与期权、远期和互换是并列关系,期货并不能涵盖其他衍生品种。

表1 金融衍生品常见分类标准

而《股票期权交易试点管理办法》对“股票期权交易”和“股票期权合约”的界定是:“本办法所称股票期权交易,是指采用公开的集中交易方式或者中国证券监督管理委员会(以下简称中国证监会)批准的其他方式进行的以股票期权合约为交易标的的交易活动。本办法所称股票期权合约,是指由证券交易所统一制定的、规定买方有权在将来特定时间按照特定价格买入或者卖出约定股票、跟踪股票指数的交易型开放式指数基金等标的证券的标准化合约。”5

根据股票期权的相关研究6,以及《期货交易管理条例》和《股票期权交易试点管理办法》的规定,可以确定的是,以股票、跟踪股票指数的交易型开放式指数基金等为标的证券股票期权合约,兼具证券和期货的特点。《股票期权交易试点管理办法》对股票期权的属性虽然没有做明确规定,但该办法的制定依据也包括了《证券法》和《期货交易管理条例》。由此,股票期权到底属于证券、期货还是独立为一个新的衍生品种,仍然属于一个争议性的不确定问题。

这一问题直接影响着股票期权交易者的类别归属及其保护:在证券公司和期货公司从事股票期权经纪业务时,通过证券公司进行股票期权交易的投资者,可能被划为证券投资者,而通过期货公司进行股票期权交易的投资者,则可能被划为期货投资者,相应的,他们将分别由证券投资者保护基金和期货投资者保障基金予以保护。

同样,基于股票期权的独特属性,在我国目前证券和期货保护基金分列的情况下,股票期权的保证金安全存管监管机构,也分属中国证券投资者保护基金公司和中国期货保证金监控中心。这两个机构作为保证金安全存管监控机构,依照有关规定分别负责对证券公司、期货公司开展股票期权业务涉及的投资者资金安全存管实施监控。7相应地,当证券公司、期货公司从事股票期权经纪业务发生重大风险时,分别按照《证券投资者保护基金管理办法》、《期货投资者保障基金管理暂行办法》的规定动用相关保护基金。

上述制度,主要依据“机构监管”而非“功能监管”原则而设计,即并非所根据所从事业务的属性,而是根据经营机构的性质,来确定投资者的类别、保证金的监控归属以及保障基金的运用等。因此,如前所述,通过证券公司和期货公司进行股票期权交易的投资者,会被划分为证券投资者和期货投资者,分别由证券投资者保护基金和期货投资者保障基金分别保护。这导致同等情形下,作为证券投资者和期货投资者的股票期权交易者,将得到不同的保护结果。

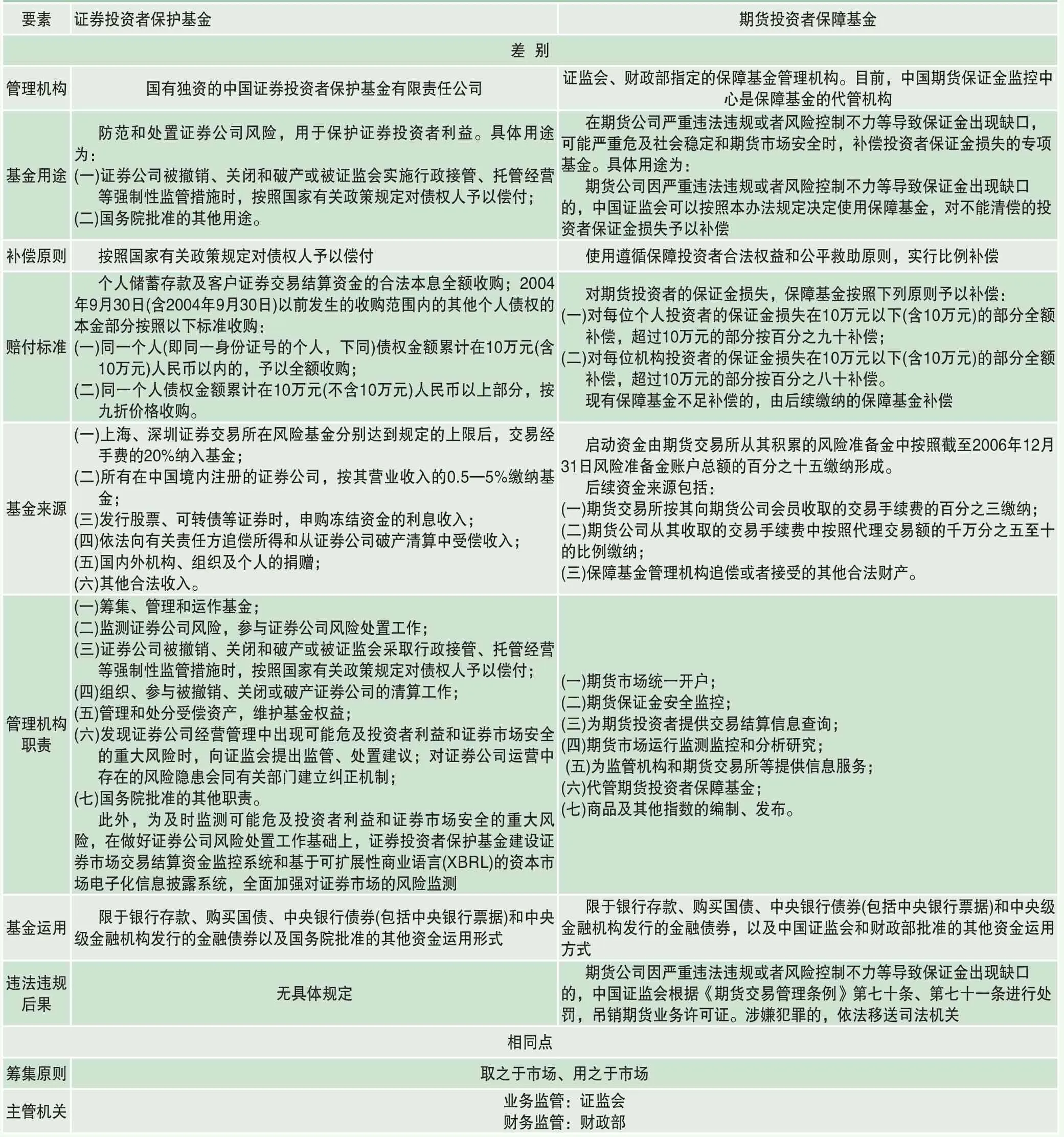

证券投资者保护基金与期货投资者保障基金的差别

根据2005年7月实施的《证券投资者保护基金管理办法》及其配套规定,以及2007年8月实施的《期货投资者保障基金管理暂行办法》,证券投资者和期货投资者在获得赔偿的缘由、赔付标准等方面存在诸多不同。

一、赔偿缘由

证券投资者获得赔偿的缘由是:“证券公司被撤销、关闭和破产或被证监会实施行政接管、托管经营等强制性监管措施”。赔付的内容包括:客户证券交易结算资金(指经纪业务的客户为保证足额交收而在证券公司存入的资金,出售有价证券所得到的所有款项(减去经纪佣金和其他正当费用),持有证券所获得的股息、现金股利、债券利息,上述资金获得的利息)或证券投资者存放于金融机构相关账户上的被金融机构挪用的有价证券(含国债、股票、其他债券)形成的对金融机构的个人债权。8

期货投资者获得赔偿的缘由是:期货公司因严重违法违规或者风险控制不力等导致保证金出现缺口的,中国证监会可以按照规定对不能清偿的投资者保证金损失予以补偿。

由上可见,期货公司因风险控制不力等导致保证金出现缺口,期货投资者即可能获得赔偿。相比之下,证券投资者只有在证券公司被破产、关闭、被托管情况下,才有理由进行索赔,其索赔的依据比期货投资者严格得多。

二、赔付标准

虽然《证券投资者保护基金管理办法》在2005年便颁布实施,但相应的具体赔付标准,一直未能出台。对证券投资者的具体赔付标准,仍然以2004年发布的《个人债权及客户证券交易结算资金收购意见》为主要依据。该标准如下:

“个人储蓄存款及客户证券交易结算资金的合法本息全额收购;2004年9月30日(含2004年9月30日)以前发生的收购范围内的其他个人债权的本金部分按照以下标准收购:

(1)同一个人(即同一身份证号的个人,下同)债权金额累计在10万元(含10万元)人民币以内的,予以全额收购。

(2)同一个人债权金额累计在10万元(不含10万元)人民币以上部分,按九折价格收购。”

实际上,上述标准主要解决2004年前后金融机构特定债权人和证券公司风险处置时的赔偿问题,已经不能适应当前日益增多的证券投资者因证券欺诈、市场操纵等遭受损失而提出的赔偿要求了。

对期货投资者的保证金损失,保障基金按照下列原则予以补偿:

“(1)对每位个人投资者的保证金损失在10万元以下(含10万元)的部分全额补偿,超过10万元的部分按百分之九十补偿;

表2 证券投资者保护基金与期货投资者保障基金异同对比表

(2)对每位机构投资者的保证金损失在10万元以下(含10万元)的部分全额补偿,超过10万元的部分按百分之八十补偿。

现有保障基金不足补偿的,由后续缴纳的保障基金补偿。”

由上可见,期货投资者保障基金的赔付标准更加明确。

三、两个基金的主要异同

证券投资者保护基金和期货投资者保障基金的区别如表2。

总体而言,现行法律规定中,从保护投资者角度,期货投资者得到的保障力度更大。由此可能引发这样的问题:对同样遭受股票期权损失的证券投资者和期货投资者,因其身份不同,得到赔偿可能不同,甚至在某些情形下,证券投资者可能根本不具备求偿资格。

香港投资者赔偿基金经验借鉴

香港2003年4月1日根据《证券及期货条例》成立的投资者赔偿基金,以及负责处理向投资者赔偿基金提出赔偿申请的投资者赔偿有限公司,其设立和运作对我们有一定借鉴意义。

一、投资者赔偿基金的前身及设立背景

1973年股灾后,香港1974年颁布《证券条例》,其第X部对赔偿基金的建立、使用等作了详细规定。9赔偿基金1974年成立,由香港证监会管理。在证券交易中,如因交易所会员经纪违责导致投资者利益蒙受损失,投资者可向赔偿基金索赔。101986年,香港4家交易所合并为香港联合交易所有限公司(联交所),该基金适用于联交所任何会员的失责事件。11

1998年正达事件发生前,赔偿基金的运作稳定。1987至1997年共有14个经纪失责个案须赔偿基金赔付,获联交所批准申请共340宗,总额94,507,892港元,赔偿基金支付的总额为43,090,306.88港元,获全额赔偿客户的累计比率为81%。12

但自1990年代初开始,香港证券市场日益繁荣,市场上散户买卖活动显著增加。1997年证券交易商的客户中,散户投资者占85%,而这些投资者通常会利用保证金账户来进行杠杆式买卖,13即香港所称的“孖展”。14当时从事保证金贷款的财务公司是获得发牌的独立财务公司,不受证监会监管,也不受金管局或其他机构监管,其向客户提供的“保证金”贷款业务,出现了监管真空。151997年亚洲金融危机爆发,不少证券公司和财务公司产生巨大亏损,无法偿还债务。16“正达事件”便是其中的典型。

正达投资集团下属的正达证券公司将客户寄放在公司的股票转至正达财务公司,正达财务公司把价值约10亿港元的客户股票抵押给银行获取贷款5.7亿港元。17其中,4亿元被用作3笔放债,1.7亿元借给了两个客户,其中一笔贷款借给了与正达投资有关联的BVI公司,用作收购中环世纪广场。因受1998年亚洲金融风暴的影响,这些借贷估计已无法收回。181998年1月,正达投资集团财务危机爆发,正达财务公司因无法还贷而倒闭。由于正达财务公司与正达证券公司的业务密不可分,正达财务公司的倒闭直接导致了正达证券公司的破产。正达证券公司是以散户为对象的规模相当大的公司,因而正达事件的严重性远远超过了赔偿基金之前所经手的失责事件。19

1998年1月,300多名无法取回股票的正达集团客户,到香港证监会请愿,并指责证监会失职。其后,这批客户到警方商业罪案调查科报案,投诉被证券公司误导签署授权书,授权将自己股票转到不受监管的正达财务“孖展户口”。20正达证券公司的客户共向赔偿基金提出了五千多宗赔偿申请,要求赔偿损失超过近25亿港元,准予赔偿的金额达9亿多港元。因赔偿基金规定,每位联交所参与者最高赔偿额为800万港元。这意味着正达证券公司的所有客户,总计最多只能获得800万港元的赔偿。21正达事件同时触发了一场小规模的股票挤提风潮,数十家中小型证券公司不断接到客户提取股票及资金、转仓、取消户口及把孖展户口转为现金户口等要求,香港结算公司破记录地收到1.2万个提取实物股票的指示,而平日一般只有4000个左右。22

正达公司倒闭初期,政府坚持一贯的不干预政策,拒绝对孖展客户作出赔偿。但其后事件不断升级,一方面正达孖展客户上街游行示威,另一方面投资者纷纷到各证券行提取股票,危机一触即发。23有鉴于此,政府立场软化,香港证监会在正达证券公司客户的赔偿问题上首次采取弹性措施,引入了以投资者为单位的赔偿,每位投资者最高可获得赔偿15万港元。24

吸取正达事件及此后类似案例的教训,香港政府“在广泛修订了有关法律条例的基础上,全面革新并简化原有的赔偿基金,建立了新的投资者赔偿安排,并于2003年4月1日《证券及期货条例》生效当天开始实施。”25

二、当前投资者赔偿基金的具体情况

1.基金的涵盖范围

新的投资者赔偿安排合并了原有的为经营证券业务的交易商而设的联交所赔偿基金、为经营期货的交易商而设的商品交易所赔偿基金,以及为非交易所交易商而设的交易商按金计划,形成了一个涵盖证券、期货投资者在内的统一的投资者赔偿基金。26

基金的范围,从主体而言,包括了所有持牌的中介人及认可金融机构,包括交易所参与者及非交易所参与者、获授权买卖证券的银行、经营证券保证金融资业务的银行及持牌证券保证金融资人,但获保障的活动必须是涉及在香港的交易所买卖的产品。

基金可以赔偿的违责行为范围,也有所扩大。《证券及期货条例》对“违责”的涵义做了扩展规定:

“ 违责”(default) 就任何指明人士或其任何相联者而言,指该指明人士或其相联者在指定日期或之后——

(a) 有无偿债能力情况、破产或清盘;或

(b) 犯有违反信托、亏空、欺诈或不当行为;”27

此外,对于违责与损失之间的因果关系与赔偿上限,也做了具体规定:

“(1) 如申索人就蒙受的损失提出赔偿申索,而该损失是——

(a) 由——

(i) 任何指明人士所犯的违责所导致;或

(ii) 该指明人士的任何相联者所犯的违责所导致;

(b) 而该项违责是就——

(i) 任何在或将会在认可证券市场上市或交易的证券而犯的;及

(ii) 该等证券的有连系资产而犯的,

则根据《申索规则》第9条须支付予该申索人的赔偿总额不得超逾$150000。

(2) 如申索人就蒙受的损失提出赔偿申索,而该损失是——

(a) 由——

(i) 任何指明人士所犯的违责所导致;或

(ii) 该指明人士的任何相联者所犯的违责所导致;

(b) 而该项违责是就——

(i) 任何在认可期货市场交易的期货合约而犯的;及

(ii) 该等期货合约的有连系资产而犯的,

则根据《申索规则》第9条须支付予该申索人的赔偿总额不得超逾$150000。”28

与原来相比,目前的“违责”范围不仅包括原来《证券条例》规定涵盖的经纪违责,即除包括无偿债能力、破产或清盘、违反信托、亏空、欺诈或者犯有不当行为外,还延伸至违责经纪关联公司的破产、清盘或无偿债能力等情况。29

2.基金的赔付标准

如前文所述,在2004年4月1日《证券及期货条例》生效前,联交所赔偿基金及商交所赔偿基金之前分别是由香港联合交易所及香港期货交易所负责管理。联交所赔偿基金及商交所赔偿基金是以每个中介人计算赔偿金额。一旦发生违责事项,每名交易所参与者的所有投资者合共可以得到的赔偿上限是800万港元;而每间期货经纪行内所有投资者合共可以得到的赔偿上限则是200万港元。

2004年4月1日后,一旦持牌中介人或认可财务机构因为违责事项而导致任何国籍的投资者蒙受金钱损失,若这些违责事项涉及香港交易所买卖的产品,投资者赔偿有限公司会从赔偿基金中,支付投资者获准的赔偿。赔偿金额以每名投资者计算,投资者买卖证券或期货合约的赔偿上限分别是15万港元。赔偿基金明确规定是为散户投资者提供保障,机构投资者没有索偿资格。

当投资者赔偿有限公司从投资者赔偿基金拨款,向申索人支付获批准的赔偿金额后,证监会及投资者赔偿有限公司可藉代位权而享有申索人就有关损失的一切权利及补救。证监会及投资者赔偿有限公司追讨所得的一切资产,会成为投资者赔偿基金的一部分。

3.基金的资金来源

赔偿基金的资金主要是来自收取买卖交易所产品的投资者赔偿基金征费。目前证券交易的征费是买卖双方各须缴付成交金额的0.002%。至于期货合约,合约每方的征费为0.5港元,小型期货合约及股票期货合约每方的征费则为0.1港元。简单而言,每笔5万港元的证券交易,双方分别需要缴付1港元的征费。30

赔偿基金其他资金来源是来自投资收入,例如银行存款所得的利息,以及来自联交所赔偿基金及商品交易所赔偿基金所转移的剩余资产。31此外,《证券及期货条例》还为赔偿基金提供了其他的后备资金来源:允许证监会在获得财政司长同意下,可为赔偿基金借入款项,以应付突发的灾难性事件导致的巨额索偿。

4.基金的管理运作

赔偿基金由投资者赔偿公司管理和运作。该公司是香港证监会的全资附属公司,负责处理向投资者赔偿基金提出的有关赔偿申索,从赔偿基金中拨款支付并凭借代位求偿权向违责经纪追讨欠款,以及处理赔偿基金的所有其他行政工作。简而言之,投资者赔偿公司裁定是否曾发生违责事件,确定申索人是否有权获得赔偿基金的赔偿。

此外,从立法角度,2004年后与投资者赔偿有关的法律条例更趋灵活。以前的投资赔偿基金安排主要规定在上位法《证券条例》及《期货条例》内,相关法令冗长复杂,且缺乏灵活性,难以根据实际情况进行修订。新的投资赔偿基金运作的基本法律架规定在上位法《证券及期货条例》内,而投资者赔偿基金的申索、征费、赔偿限额及投资者赔偿公司的职能等运作细节,则通过4个附属法例进行规范,增强了监管机构应对突发事件的能力。

结论与建议

自2005年《证券法》大幅修订以来,我国证券市场、期货市场均取得了长足发展,衍生品交易随着现货市场的发展不断壮大并日趋活跃。但由于法律的滞后性,如《证券法》中缺少对证券衍生品的相关规定,期货乃至衍生品市场仅依靠《期货交易管理条例》调整等,无法有效规范不断涌现的衍生品特别是带有证券和期货双重特征的跨市场衍生品活动。相应的,本来就处于立法“短板”的证券、期货投资者保护法律规范,在衍生品面前更显薄弱,这对我国衍生品市场的平稳发展,无疑是十分不利的。

综前所述,鉴于股票期权的属性争议,短期内可能无法通过立法得以解决的现实,为切实保护股票期权投资者利益,根据公平、公正原则,参考香港投资者赔偿基金的设立和运作经验,对股票期权的投资者保护提出以下方案建议:一是参考香港做法,将关于证券、期货等投资者保护的基金统一为一个投资者保护基金,由一个机构负责管理、运作,处理投资者赔付事宜。二是若短期内统一的投资者保护基金无法建立,仍然需要将股票期权投资者分为证券投资者和期货投资者,分别由证券投资者保护基金和期货投资者保障基金保护,则为确保公平,建议修改《证券投资者保护基金管理办法》及其配套规定以及《期货投资者保障基金管理暂行办法》,综合考量并尽量统一两保护基金的赔付缘由和赔付标准。

注释

1.傅德伟, 孙培源, 刘英华.期权: 应用与监管[M].中国财政经济出版社, 2006: 45.

2.《期货交易管理条例》,国务院2007年发布, 2012年修订。

3.见《期货交易管理条例》第二条第二款、第四款。

4.见http://www.doc88.com/p-275181135031.html;http://iask.sina.com.cn/b/2762976.html;http://www.southmoney.com/futures/futuresknowledge/201405/91685.html;http://zhidao.baidu.com/link?url=a2TLf6sLpOxpfq-zaXvrZctNliLoiCfZkfbmjb6Zi-NuS5jLa7xJS6jfU1gFU2JhGUaVLJRQ-vf6jAfWTJKgK_,2015年5月8日访问。

5.见《股票期权交易试点管理办法》第二条第二款、第三款。

6.如芝加哥期权交易所期权学院(郭晓利, 郑学勤译).期权: 基本概念与交易策略[M].中国财政经济出版社, 2006.聂皖生.期权[M].中国经济出版社, 2007.

7.见《股票期权交易试点管理办法》第九条。

8.见中国人民银行、财政部、中国银行业监督管理委员会、中国证券监督管理委员会2004年11月联合发布的《个人债权及客户证券交易结算资金收购意见》。

9.王坤, 王泽森.香港证券投资者赔偿基金制度改革评析[J].证券市场导报, 2005, (09): 29.

10.同上。

11.同上。

12.王坤, 王泽森.香港证券投资者赔偿基金制度改革评析[J].证券市场导报, 2005, (09): 30.

13.同上。

14.“上孖展”,对应英文为Margin,即保证金,香港称为孖展。孖展账户,是指银行和证券公司为投资者开设孖展账户,即为投资者开设融资账户提供融资服务。开设了“孖展账户”的投资者,在进行股票买卖时,可利用他们提供的融资额进行杠杆投资,放大收益。一般情况下,证券公司或银行向投资者提供这种服务会收取一定的利息。“孖展交易”,是香港对杠杆式交易制度的称呼,又称保证金交易,属于高级金融衍生产品,是指机构为投资者提供放大若干倍的融资额度,供投资者运作,投资者投入少量保证金,即可操控数十甚至数百倍的资金量进行运作。当时香港不禁止证券公司取得开立孖展账户的投资者书面授权后,将投资者孖展账户内的抵押品(股票)转按给银行。正达事件后,香港市场开始关注证券公司将客户股票转按予银行的风险,香港证监会2006年为降低孖展风险,决定2006年10月1日到2007年10月1日,转按上限初步设定为180%,此后进一步降至140%,对转按的扣减率亦作出调整,大部分证券抵押品的资产值扣减率维持不变,蓝筹股抵押品将仍享有最少扣减率、三、四线股扣减率温和调高,由30%增加至60%,而由于权证风险大,因此最终建议100%扣减其资产值,即权证不可用作转按融资。参见http://baike.baidu.com/link?url=wbG ficUCWbMWX60pXUMb2U7hpLmRxILIygGnlhofHB115Zfr42O0-ZuIezuiVS8hRm_wmH40LsFmYYhqWTnnB_,2015年7月2日访问。参见张国栋.孖展:放大交易风险须监控[N].中国证券报, 2006-08-15.参见战大为.证券公司风险处置比较研究与借鉴[D].厦门大学国际经济法硕士毕业论文, 2007: 34.

15.同上。

16.同上。

17.同上。

18.冯邦彦.香港金融业百年[M].东方出版中心, 2007: 423.

19.同注13。

20.冯邦彦.香港金融业百年[M].东方出版中心, 2007: 423, 425.

21.同注13。

22.同注21。

23.同注21。

24.王坤, 王泽森.香港证券投资者赔偿基金制度改革评析[J].证券市场导报, 2005, (09): 30-31.

25.王坤, 王泽森.香港证券投资者赔偿基金制度改革评析[J].证券市场导报, 2005, (09): 32.

26.参见香港“投资者赔偿中心”网站http://sc.hkiec.hk/TuniS/www.hkiec.hk/web/sc/investment/investor-protection/compensationfund.html,2015年6月1日访问。

27.见香港《证券与期货条例》附属法例T《證券及期貨(投資者賠償—申索)規則》(01/04/2003)第2条。

28.见香港《证券与期货条例》附属法例AC《證券及期貨(投資者賠償—賠償上限)規則》(01/04/2003)第3条。

29.同注26。

30.见香港“投资者赔偿有限公司”网站http://www.hkicc.org.hk/investor/source_sc.htm,2015年7月1日访问。

31.同上。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:26

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

农经(2017年1期)2017-01-17 07:23:24

能源(2016年2期)2016-12-01 05:10:43

上海管理科学(2015年3期)2015-07-31 18:15:28

法人(2014年2期)2014-02-27 10:41:33

中国信息化(2012年18期)2012-04-29 00:44:03