出口导向、技术类型与跨国公司内部技术转移——基于在华日资企业的实证分析

2015-11-13 06:39范建亭

财经研究 2015年10期

范建亭,汪 立

(上海财经大学 国际工商管理学院,上海200433)

一、引 言

跨国公司的对外直接投资(FDI)是国际技术转移的重要途径。自Caves(1974)的开创性研究以来,FDI产生的技术溢出效应受到了广泛关注;但大量的经验研究显示,FDI的技术溢出具有较大的不确定性,这与跨国公司对海外子公司的技术转移程度不无关系(Gorg和Greenaway,2004)。然而,与技术溢出效应的研究相比,对作为“溢出源头”的跨国公司内部技术转移的研究显得还不够深入,尤其是缺乏考察海外投资目的对技术转移的影响。

以FDI为途径的技术转移及其外部溢出是一个复杂的过程,受到多方面因素的影响。与技术外溢效应的不确定性不同的是,发生在跨国公司内部的技术转移是比较确定的。理由在于,母公司对海外子公司的技术转移可以增强企业的市场竞争力,而跨国公司海外投资的基础就在于其拥有生产技术和管理经验等特定优势(Hymer,1976)。另外,为了避开技术市场的不完全性和保持技术的专有权,跨国公司也具有通过对子公司的技术转移将知识产品保持在企业内部的动机(Buckley和Casson,1976)。但同时,跨国公司的内部技术转移还受到诸多因素的影响,从而使得转移的内容和程度出现较大的差异。例如,跨国公司对发达国家的投资倾向于转移先进技术,而对发展中国家的投资则更多地转移比较成熟或在母国已经过时的技术(UNCTAD,1992)。从微观层面看,跨国公司的技术转移往往倾向于其拥有全部或多数股权的子公司(Remachandran,1993;Urata和 Kawai,2000;曹洲涛,2011),而母公司的国际化经验、市场进入模式以及子公司的吸收能力等也是影响技术转移的重要因素(Gupta和Govindarajan,2000;Belderbos,2003)。

但是,现有研究很少关注跨国公司对海外子公司的技术转移是否受到投资目的的影响。海外技术转移是跨国公司投资战略的重要组成部分,转移什么与转移多少在很大程度上都取决于其投资目的。那么,不同的市场取向是否会影响技术转移?有的研究发现,面向国际市场的在华外资企业使用了更为先进的母公司技术(江小涓和冯远,2000);而有的研究则认为,以我国国内市场为目标的外商投资更有动力转移技术(罗鹏和钱永坤,2009)。研究结论的差异意味着,跨国公司的投资目的与技术转移之间的关系依然是一个有待进一步研究的问题,并且以往的研究没有使用实际的销售数据来严格划分不同的市场导向,对技术转移内容的考察也不够全面。

本文以在华日资企业为对象,从微观角度考察出口导向对跨国公司内部技术转移的影响。本文的研究特色主要体现在:第一,将母公司对子公司的技术转移内容分为生产制造技术和生产作业方式两种类型,而现有文献偏重于考察专利技术或硬件技术的转移,忽略了生产管理和组织方式等“无形技术”的转移;第二,考察了面向不同国家市场的出口强度对两类技术转移程度的影响,同时也检验了两类技术转移之间的关系,这些问题在现有文献中鲜有涉及;第三,从母公司和子公司两个层面考察了影响技术转移的企业内部因素,而现有文献较少从母子公司双方的角度展开讨论。

二、理论分析与研究假设

国际技术转移的主要途径可分为FDI、技术许可贸易、跨国技术合作以及技术溢出和扩散等方式,其中,FDI途径的技术转移发生在跨国公司内部。FDI作为当今国际技术转移的重要途径受到了广泛关注,是因为FDI不是单纯的国际间资本移动,各种技术、生产工艺、管理方式和经验等生产要素也会随之转移,并且可能产生对东道国企业的技术溢出效应。这里,我们关心的问题是:跨国公司在企业内部对海外子公司进行技术转移的动因何在?其转移过程以及转移的内容和程度又会受到哪些因素的影响?

跨国公司的内部技术转移是其海外生产活动的组成部分,因此其动机和目的与企业的对外直接投资具有很高的一致性。垄断优势理论(Hymer,1976)认为,在东道国市场不完全的条件下,跨国公司必须拥有生产技术、规模经济和经营管理等方面的特定优势,才能克服在跨国经营中面临的各种不利因素。也就是说,为了确保海外投资是有利可图的,跨国公司有必要且有能力将生产技术和管理技能等资源转移给海外子公司。而内部化理论(Buckley和Casson,1976)则认为,采取技术在跨国公司内部转让的方式,可以防止技术优势的流失,使得企业能够在世界范围内利用其技术优势。但是,这并不意味着跨国公司对海外子公司的技术转移是无差异的。实际上,技术特性、企业外部因素和内部因素等都会对跨国技术转移的内容和程度产生影响。

首先,从技术本身来看,转移成本是决定跨国公司技术转移程度的重要因素,而这与技术先进程度有很大关系。Wang和Blomstrom(1992)的研究表明,跨国公司对海外子公司的技术转移取决于技术转移的边际成本与边际收益的比较,更高的技术水平意味着更高的技术转移成本。Teece(1977)对美国跨国公司的经验研究表明,母公司对海外子公司的技术转移费用与技术特性相关;若杉隆平(1996)对日本跨国公司的研究也得出了相同的结论。

其次是与投资国和东道国特征相关的外部因素,主要表现为不同国家之间的技术差距、发展水平和市场结构的差异等。周勤和陈柳(2004)认为,技术转移成本受到技术差距的影响,投资国和东道国之间的技术差距决定了跨国公司向其子公司转移技术的速度。从我国吸收外资的实践来看,早期的外商直接投资以劳动密集型行业为主,产品技术含量较低,但是进入20世纪90年代后,跨国公司向中国转移先进技术的速度明显加快(江小涓,2002)。其原因在于:市场结构的变化、竞争程度的加剧对在华外资企业引进先进技术起到了促进作用(陈羽,2005)。

最后是企业内部的影响因素,主要有控股程度、转移能力、转移方式和吸收能力等。Remachandran(1993)研究了投资于印度的欧美企业后发现,技术转移程度与出资比例之间存在正向关系,同时也取决于外资企业为转移技术所付出的努力,如技术人员派遣、当地员工培训等。若杉隆平(1996)研究了投资于亚洲各国的日本企业,发现技术含量、转移经验对技术转移费用具有显著影响。Urata和Kawai(2000)对分布在世界各国的日本跨国公司的研究显示,母公司的规模、出资比例和技术转移经验,以及子公司的开业年数等是影响技术转移的重要因素。Gupta和Govindarajan(2000)对欧美日跨国公司的研究表明,吸收能力是影响技术和知识在跨国公司内部企业之间转移的重要因素。

总之,现有文献对跨国公司的内部技术转移进行了比较全面的研究,但是对企业内部因素的分析却很少关注跨国公司海外投资目的的异质性特征。母公司作为投资决策者和技术资源的拥有者,在设立海外子公司时首先需要根据投资目的来确定子公司的产品市场取向,即在东道国生产的产品是面向当地市场还是销往国际市场。而母公司对子公司的技术转移也是为了实现其投资目的,因此,转移什么和转移多少都应该与产品的市场选择有很大关系。对于以出口为导向的海外子公司,母公司可能需要转移更多的技术和经营资源。这是因为:生产率是影响出口的决定性因素,而技术转移是提高子公司生产率的有效手段。异质性企业贸易理论认为,只有那些生产率高的企业才会进入出口市场并获得利润(Melitz,2003)。在发展中国家,外资企业的出口倾向相对于本土企业更为明显(Athukorala等,1995;贺灿飞和魏后凯,2004),这与外资企业拥有的竞争优势和海外销售网络等因素有着密切的联系,而外资企业获取竞争优势的主要途径之一就是从母公司直接引进技术。

因此,本文提出以下基本假设:基于不同投资目的的产品市场取向将显著影响跨国公司的技术转移行为,母公司倾向于对以出口为导向的海外子公司(尤其是在发展中国家设立的子公司)转移更多的技术。但是,世界各国的市场竞争环境及其对产品质量的要求并不相同,对发达国家的出口可能意味着母公司需要转移更多的技术,而面向母国市场的出口可能也具有促进母公司技术转移的作用。

三、研究设计与模型设定

跨国公司的内部技术转移发生在母子公司之间或各子公司之间,其中,从母公司到海外子公司的垂直型技术转移是最常见和最主要的类型。母公司对子公司的技术转移是各种生产要素的综合性移动过程,内容不仅包括制造技术和生产工艺,也包括了生产管理以及组织管理和市场营销等方面的知识和技能。本文的研究对象为制造业企业,因此对转移内容和程度的考察也仅限于与生产活动相关的范围。即便如此,生产领域的技术内容也十分丰富,因而有必要对其进行分类,这其实也是研究技术转移的一个关键问题。

(一)技术类型和技术转移内容

按照技术的表现形态,与企业生产活动相关的技术可分为三种类型:一是具有独立形态的产品技术(如技术专利),可称之为“软技术”;二是隐含在生产设备、零部件和原材料中的技术,可称之为“硬技术”;三是以组织和人为载体的生产管理经验和技能,可称之为“无形技术”。从转移方式看,“软技术”和“硬技术”的转移通常可以单独进行,如专利权转让和硬件设备贸易等,而“无形技术”的转移则是伴随着生产活动的开展和人员流动而进行的。跨国公司对海外子公司的技术转移通常采取“一揽子”方式,不仅转移产品技术和制造技术,同时也通过派遣技术人员和技术培训等方式传授生产管理的知识、经验和方法。但是,管理经验和方法属于难以度量的“无形技术”,以往的经验研究也偏重于分析“软技术”或“硬技术”的转移程度(Teece,1977;若杉隆平,1996;Belderbos等,2008)。

本文对跨国公司技术转移内容的考察基本涵盖了上述三类技术。借鉴现有文献的分类方法(安保哲夫等,1991;周佐喜和,1998;范建亭,2001),我们将母公司对子公司的技术转移内容分为两大类:一是生产管理和制造技术(简称生产制造技术),包括产品设计、工艺开发、操作技术、生产管理和质量管理等;二是生产组织和作业方式(简称生产作业方式),包括生产现场5S管理、多品种生产方式、设备维修保养和QC小组活动等。①5S是指生产现场的整理、整顿、清扫、清洁、素养等活动,QC为质量管理。这两类技术的差异在于:生产制造技术是决定产品质量和性能的直接因素,而生产作业方式是影响生产现场运行和劳动效率的主要因素;生产制造技术具有标准化、规范化的技术特性,而生产作业方式则是生产现场管理人员和劳动者积累的一种生产经验、组织方法和劳动技能。由此可知,跨国公司转移这两类技术的动因并不完全相同,并且两类技术之间还可能存在一定的相互影响。

(二)模型设定和变量选择

基于上述研究假设和技术分类,本文构建了如图1所示的研究框架,重点考察子公司的出口导向对母公司技术转移的影响。如前所述,跨国技术转移不仅受到企业内部因素的影响,还与国家间的技术差距、东道国的市场环境等外部因素有着十分密切的关系。如果我们将研究范围设定为单一的FDI来源国和东道国,那么就可以忽略与特定国家相关的外部因素。由此,本文建立了如下两个计量模型:

图1 跨国公司内部技术转移的影响因素

其中,PTT为生产制造技术的转移程度,OMT为生产作业方式的转移程度,这两个被解释变量用以反映跨国母公司对海外子公司技术转移的不同内容;EXP是子公司的出口占比,可根据出口目标国的差异细分为面向不同国家的出口指标;Z1和Z2为其他可能影响技术转移的一系列企业内部因素,我们根据相关文献,考虑如下:

首先是与母公司相关的因素。作为技术转移方,母公司的以下三个特征可能影响其技术转移行为:(1)母公司的控股程度。许多研究显示,为了减少技术转移后可能引发的技术外部扩散风险,跨国公司倾向于采取控股方式进入东道国市场,对独资子公司的技术转移程度要高于合资企业(Remachandran,1993;江小涓和冯远,2000;曹洲涛,2011)。因此,出资比重作为反映母公司对子公司控制程度的指标,对技术转移有正面影响。(2)母公司国际化经验。跨国技术转移面临着诸多法律制度与文化差异上的障碍,而母公司的海外投资经验有助于提高跨国管理的能力,国际化经验越丰富,就越有能力克服技术转移过程中的不利因素(Urata和 Kawai,2000;Belderbos,2003)。(3)母公司研发水平。技术越复杂,跨国转移的难度也就越大(Teece,1977;若杉隆平,1996);但是,不同行业、不同类型产品的技术含量和复杂性并不相同,用统一指标去度量技术复杂度并非易事。考虑到研发投入强度是一个能够反映技术含量的常用指标,而技术复杂度与技术含量有较大关系,因此,可以用母公司的研发投入水平作为代理指标。

其次是子公司层面的相关因素,主要包括:(1)技术吸收能力。技术接受方的吸收能力是决定技术转移效应的重要因素,而子公司的研发投入、员工培训等被认为是提高技术吸收能力的有效途径,对促进技术转移具有积极的影响(Farhang,1999;Gupta和Govindarajan,2000)。(2)企业规模。子公司的规模越大,意味着对来自母公司的技术转移需求可能越大,同时也具有更强的技术消化吸收能力。(3)企业年龄。一般而言,生产经验有助于提高技术和管理水平,因此企业设立的时间越长,就越有可能吸收和积累更多的技术。(4)行业特征。不同行业的生产技术存在较大差异,因此有必要对行业属性加以控制。(5)产品特征。不同的产品类型对生产技术的要求存在一定差异,如面向消费者的终端产品通常对于质量的要求更高,因而有必要考虑产品属性的影响。

四、数据来源和变量定义

(一)样本企业及其母公司概况

本文的研究对象为在华的日本制造业企业,数据来源于问卷调查。①受制于国际性问卷调查的难度等因素,研究对象没有包括其他国家的跨国公司,但日本企业是进入中国的主要外资企业之一,而且其海外直接投资的历史比较悠久,投资规模和影响力较大,具有世界先进水平的生产技术。这些特征说明,日本企业作为发达国家的跨国公司具有较高的代表性。我们与日本东京大学制造管理研究中心(MMRC)的研究人员合作,于2010年初对在华日资企业进行了问卷调查。调查范围是日本对华投资比较集中的华东地区(包括江苏、浙江、山东和上海)的机械制造、纺织服装和食品加工行业。调查对象根据[日]21世纪中国综研(2009)收录的在华日资企业名录随机抽样得出,通过邮寄方式共发放问卷1 085份,回收的有效问卷为114份。②有效回收率偏低的原因在于:一是部分企业的地址变更后没有在原日资企业名录中得到及时更新,导致约70份问卷因地址有误而被退回;二是问卷调查内容较多,可能会影响企业参与调查的积极性,我们设计的问卷篇幅为8页、调查项目约50项。问卷调查内容涉及企业概要、产品销售、零部件采购、技术转移和经营本土化等方面,调查表的原文为日语,填表人也基本上是日方高层管理人员,其中总经理和副总经理的比例分别达到61%和14%。

调查结果显示,114家样本企业的行业类型存在较大差异,其中,电子和电气机械行业最多(42家),其他依次为交通运输设备业(19家)、纤维制品业(18家)、一般机械业(17家)、食品业(10家)和精密仪器业(8家),这样的行业分布与日资企业在全国以及华东地区的整体分布结构基本吻合,③21世纪中国综研(2009)对在华日资企业名录进行汇总后的统计数据同样显示,电子和电气机械是日资企业最为集中的制造业行业,在全国和华东地区的企业数量分别为933家和396家,交通运输设备、一般机械和纤维行业的企业数量也比较多,而精密仪器和食品行业的企业数量则相对较少。这表明问卷调查获取的企业样本具有较高的代表性。样本企业的其他特征主要表现为:从所在地区看,一半分布在江苏省,剩下的大部分在上海市,浙江和山东两省较少;从股权结构看,近2/3的企业为日方独资,其他的合资企业中日方的平均出资比例也超过了65%;从资金规模看,注册资本平均为1 720万美元,超过1 000万美元的企业占1/3以上;从设立时期看,最早的成立于1986年,最晚的为2008年,约2/3的企业成立于2000-2005年;从产品销售情况看,出口和国内销售比重的平均值分别为55%和45%。

除问卷调查外,我们还根据企业网站信息和上市公司年度报告,调查了样本企业的日方母公司经营状况和海外投资现状,结果显示:母公司大多为上市公司,在东京证券交易所1部和2部上市的分别为95家和8家,在JASDAQ上市的有3家;从经营规模看,母公司的平均注册资本金为486亿日元,平均营业收入达到7 515亿日元;从设立时期看,母公司的平均寿命近70年,100年以上的企业也有9家;从研发投入强度看,母公司的研发投入费用占比平均为3.04%;从跨国经营程度看,大部分母公司在世界各国和地区均设立有许多子公司。总体而言,样本企业的日本母公司不仅历史悠久、经营规模较大、研发水平较高,而且具有比较丰富的海外生产经验。

(二)变量定义和描述性统计

表1 变量符号与定义

表1给出了相关变量的具体定义。其中,生产制造技术转移(PTT)和生产作业方式转移(OMT)是反映两类技术转移程度的综合评价指标。调查问卷以样本企业的国内工厂作为参照标准,采用1-5分的五级评分法对以下技术内容的吸收程度进行了评分:①五级评分法中,本地工厂的水平远低于日本国内工厂为1分,两者水平相当为3分,远高于日本国内工厂为5分。评价结果显示,这些指标的平均值均小于3,但操作技术、生产和工序管理、多品种变量生产、生产过程检查等指标的评分接近于3,而产品设计、QC小组活动等指标的评分则较低。(1)生产制造技术由生产制造(操作技术、生产和工序管理)、生产管理(质量管理和检查、库存和物流管理、设备维护保养)和设计开发(产品设计、工艺开发)三个层次的7个指标组成;(2)生产作业方式由生产作业(多品种变量生产、设备维修保养、生产过程检查、缺陷主动检测和处理)和班组建设(5S管理、改善提案制度、QC小组活动)两个层次的7个指标组成。为了得到一个能更集中、更典型地反映技术转移程度的综合指标,我们运用主成分分析法(PCA)对这两组由多个评价指标构成的内容分别进行降维,提取各自具有代表意义的第1主成分后得到两个变量PTT与OMT。①变量PTT的第1主成分的特征值为3.098,解释方差的贡献率达到56.63%;变量OMT的第1主成分的特征值为3.125,方差贡献率达到54.07%。

出口变量。共有3个反映样本企业出口现状的可用指标,即出口日本(EXJ)、出口第三国(EXO)和出口全世界(EXW),EXW等于EXJ与EXO的合计。②第三国指除中国和日本之外的国家或地区。在114家样本企业中,有出口业绩的企业为98家,其中,仅出口日本的企业有42家,而仅出口第三国的企业为10家。我们选用EXJ和EXO这两个指标来比较面向不同国家的出口对技术转移程度的影响。

表1中其他需要说明的变量如下:(1)母公司国际化经验(MIP)。我们依据上市公司年度报告等资料调查了日方母公司在世界各地设立的海外子公司现状,选取在华子公司(不含港澳台)的数量占母公司集团内企业总数的比重,作为反映母公司对华投资经验的变量。(2)日本培训(ATJ)和外部企业培训(ATC)。问卷调查了企业外派员工进行学习培训的状况,包括派遣对象、人数和时间。但由于数据缺损比较严重,最终我们对企业是否实施了派往日本或外部关联企业进行培训的两种方式设置了两个虚拟变量。(3)产品特征(B2C)。问卷调查了按面向终端的消费品和面向厂商的生产品划分的产品销售情况,我们以消费品销售占比作为衡量产品特征的指标。(4)母公司产品授权程度(MPA)和子公司销售人员占比(SSP)。这两个是用于检验出口内生性问题的工具变量。MPA变量来自于问卷对母公司管理授权程度的调查结果,内容包括样本企业在生产计划、新设备投资、销售计划、新产品开发、产品价格、产品改良和高层人士任命方面所拥有的经营决策权。我们对这7个按五级评分法得到的评价指标进行了主成分分析,在得到的第1主成分中,新产品开发、销售计划、产品价格和产品改良这4个变量的系数远大于其他变量,因此可将第1主成分作为反映母公司对子公司的产品决策授权程度指标。③第1主成分的特征值为5.381,方差贡献率为45.61%;新产品开发、销售计划、产品价格和产品改良的特征向量依次为0.496、0.428、0.481和0.436。主要变量的描述性统计见表2。

表2 主要变量的描述性统计

五、估计结果与分析

(一)两类技术转移的影响因素

子公司出口导向对跨国公司内部技术转移的影响是本文关注的核心问题,但出口变量可能并非是外生的。许多研究显示,外资企业的出口与企业规模、年龄、进入模式、劳动生产率和行业属性等因素相关(Bernard和Jensen 2004;贺灿飞和魏后凯,2004;张杰等,2008)。这些因素以及我们没有观测到的其他因素可能同时影响出口和技术转移。因此,我们首先需要检验出口变量可能存在的内生性问题。

我们选取母公司对子公司的产品决策授权程度(MPA)和子公司销售人员占比(SSP)作为工具变量。这些因素与出口相关但与技术转移没有必然关系,理由在于:面向国际市场的子公司与母公司的关系更为紧密,在经营自主权上的独立性较低,尤其在产品决策方面,母公司对出口型子公司的管理授权一般不会过多;同样,如果子公司以出口为导向,那么就不需要在企业内部配置较多的销售人员。工具变量的有效性检验结果显示,MPA和SSP这两个变量与出口日本(EXJ)高度相关,但与随机扰动项不相关,这说明我们选择的工具变量是有效的。①EXJ对MPA、SSP以及其他外生变量的回归结果显示,EXJ与MPA、SSP存在统计显著的负相关(p<0.01);与扰动项不相关的检验结果显示,模型(1)和模型(2)的nR2分别为1.17和3.74,均小于5%显著性水平的临界值3.84,不能拒绝原假设,说明工具变量都是有效的。我们使用杜宾—吴—豪斯曼检验(DWH)的方法对计量模型(1)和模型(2)进行了内生性检验,结果均显示,p值均远大于10%,不能拒绝包括EXJ在内的所有解释变量均为外生变量的原假设。②模 型(1)和模型(2)的杜宾-吴-豪斯曼检验结果显示,卡方值分别为0.241(p=0.624)和0.741(p=0.389)。因此,我们可以根据前面设定的计量模型来检验影响两类技术转移的企业内部因素。

为了提高估计效率,本文把生产制造技术转移(PTT)和生产作业方式转移(OMT)分别作为因变量的模型(1)和模型(2)视为一个方程组体系,采用似不相关回归(SeeminglyUnrelatedRegression,SUR)方法进行联合估计。考虑到两类技术转移之间可能存在系统性和结构性等特征,而SUR模型的基本假设是各方程的扰动项之间存在相关性,因此该方法适合于系统分析两类技术转移的影响因素。估计结果见表3。

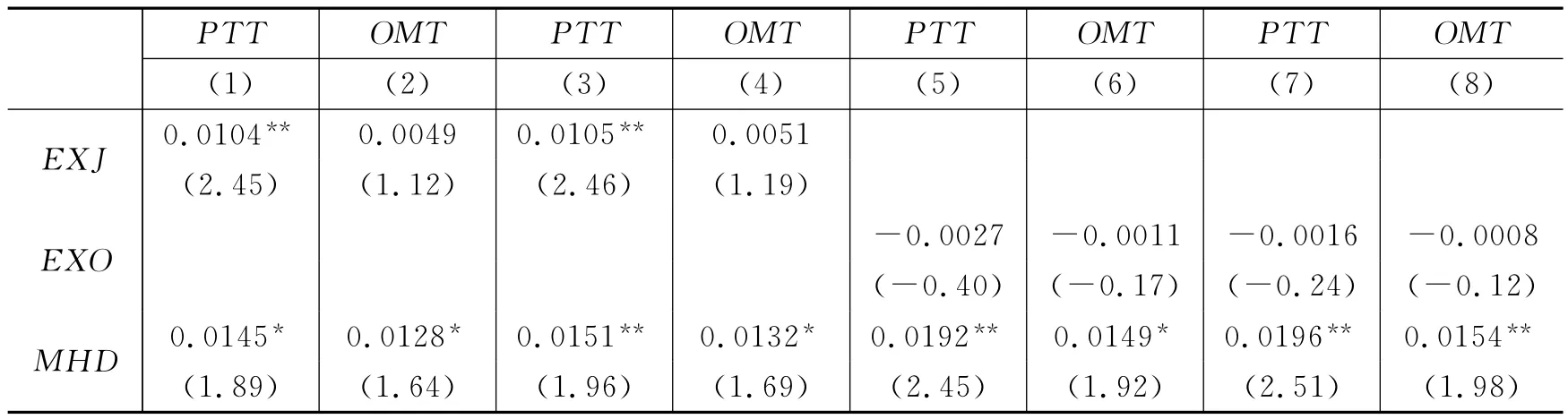

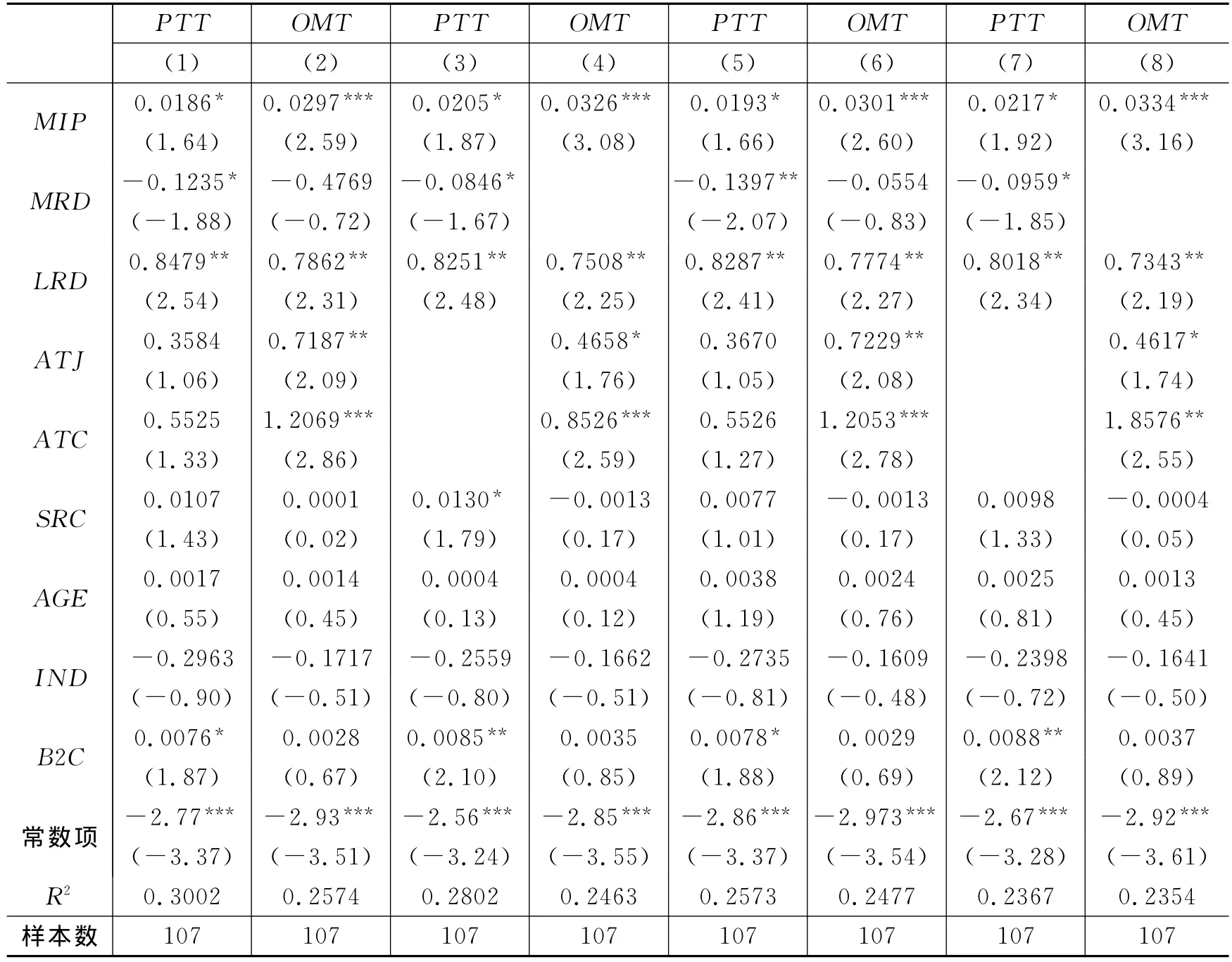

方程(1)-(4)的回归结果显示,出口日本对于生产制造技术转移(PTT)具有显著的正面影响,但是对于生产作业方式转移(OMT)的影响则没有通过显著性检验。方程(5)-(8)的回归结果显示,出口其他国家对两类技术转移均不存在显著的影响。在华日本企业的出口主要面向母国市场的现象比较普遍,而针对其他国家(地区)的第三地出口以东南亚地区为主。③日本贸易振兴会(JETRO)的调查《亚洲大洋洲日资企业活动实情调查》(中国篇,2011年)显示,435家在华日资制造业企业对世界各地的出口比重分别为:日本59.7%、东盟各国12.0%、香港8.8%、美国5.3%、欧洲4.8%、其他9.4%。由此可见,子公司的出口导向是影响母公司技术转移的一个重要因素,日本在华子公司对母国市场的出口具有促进技术转移的显著作用。其内在原因可能在于:首先,从转移的意愿看,面向母国市场的子公司在管理模式与组织结构等方面通常与母公司有着较高的一致性,与母公司的联系和信任关系也比较紧密,因而母公司自然更倾向于对其转移较多的技术;其次,从转移的效率看,面向母国市场的子公司一般采用的是与母公司同样的或类似的产品技术和生产工艺,这可以降低技术转移的成本和提高技术的应用性,这些因素会诱使母公司转移更多的技术;最后,从转移的必要性看,日本国内对产品质量的要求非常严格,为了满足市场需求,母公司就有必要转移更多技术给以出口日本为导向的在华子公司。

表3 跨国公司内部技术转移影响因素的估计结果(SUR)

续表3 跨国公司内部技术转移影响因素的估计结果(SUR)

但同样是出口日本,为何对于生产作业方式的转移却没有产生显著影响,这可能也与产品质量要求有一定关系。如前所述,生产制造技术是决定产品质量和性能的直接因素,而生产作业方式是影响劳动生产效率的主要因素。为了满足母国日本市场更高的质量要求,母公司可能更加重视与产品质量直接相关的生产制造技术的转移。这里引申出的一个问题是:考虑到生产技术的提高也有利于生产方式的改善,那么是否可能存在一种中介效应,即出口通过对生产制造技术的影响进而产生间接影响生产作业方式转移的效应呢?

关于其他可能影响跨国公司内部技术转移的因素,首先是与母公司特征相关的三个变量,估计结果与理论预期基本相符:母公司控股程度(MHD)对两类技术转移均具有正面影响,这说明母公司与子公司的资本关系紧密程度是影响技术转移的重要因素;母公司国际化经验(MIP)在各方程中的估计结果也相当稳健,这表明母公司在华投资越多则越有利于其对子公司的技术转移;母公司研发水平(MRD)反映了技术的复杂程度,研发投入水平越高,技术越复杂,因而对生产制造技术的转移具有负面影响,但对生产作业方式的转移却没有显著影响。

其次是反映子公司特征的其他控制因素,估计结果显示:子公司本土研发(LRD)在各方程中均显著为正,这表明研发活动作为一种技术吸收能力,对促进两类技术转移都具有重要的作用;日本培训(ATJ)和外部企业培训(ATC)只对生产作业方式转移具有正面影响,这表明为员工提供的各种培训有利于促进生产经验和劳动技能的转移;①员工培训同样也有利于生产技术的转移,但如果培训对象以一线工人为主,那么其效应更多地体现在对作业方式等劳动技能的吸收上。我们的问卷调查结果显示,企业实施外部培训的派遣对象以普通工人为主。企业规模(SRC)的估计参数只在方程(3)中通过了10%的显著性检验,企业年龄(AGE)和产业特征(IND)则对两类技术转移均没有影响;产品特征(B2C)对生产制造技术的转移具有比较显著的正面影响,但对生产作业方式的转移却没有影响,这说明面向消费者的终端产品对质量和性能有更高的要求,因而需要母公司转移更多的与生产制造直接相关的技术。

(二)中介效应检验

以上回归结果显示,面向日本市场的出口能够促进母公司对子公司的生产制造技术转移,但是对于生产作业方式转移的影响却不显著。在企业的生产活动过程中,包含工艺开发、操作技术、质量管理等在内的生产制造技术是基础性技术,通常对生产现场的作业和组织方式也有一定的影响。因此,可能存在出口通过影响生产制造技术的转移进而间接影响生产作业方式转移的路径,为此可进行以生产制造技术转移为中介变量的中介效应检验。

我们以出口日本(EXJ)为自变量,生产制造技术转移(PTT)为中介变量,生产作业方式转移(OMT)为因变量,探讨EXJ是否通过PTT对OMT产生了一定的影响。检验中介效应的常用方法是Baron和Kenny(1986)提出的逐步检验回归系数的方法(逐步法),表4汇总了按此检验方法得到的中介效应路径系数。其中,c(YX)标示自变量和因变量之间的关系,a(MX)标示中介变量和自变量之间的关系,b(YM.X)标示在控制自变量后中介变量和因变量之间的关系,c′(YX.M)标示在控制中介变量后自变量和因变量之间的关系。

表4 中介效应分析结果

从表4可知,系数a和b都通过了1%的显著性检验,因此可初步推断存在中介效应。逐步法将自变量显著影响因变量(即系数c显著)作为中介效应检验的前提条件,但是表4中系数c并不显著,那么是否就此否定中介效应的存在?有不少文献认为该前提条件是不必要的,因为在系数c不显著的情况下完全可能存在中介效应(Shrout和Bolger,2002;方杰和张敏强,2012)。当中介效应ab和直接效应c′符号相反时,就可能导致总效应的系数c不显著。这种总效应出现被遮掩的情况被称之为“遮掩效应”(温忠麟和叶宝娟,2014)。这与本文的检验结果基本吻合。

在中介效应的检验方法中,直接检验系数ab是否显著的系数乘积法被认为是更为有效的方法,其中,偏差校正的非参数百分位Bootstrap法的统计功效最高(MacKinnon等,2002;方杰和张敏强,2012;温忠麟和叶宝娟,2014)。我们运用该方法对生产制造技术转移作为中介变量的中介效应进行了检验,结果显示:中介效应ab在95%的不对称置信区间内介于0.003-0.017。这个区间不包括0,证实了中介效应的存在(p<0.05),这表明生产制造技术转移对出口日本与生产作业方式转移之间的关系起到了中介调节的作用。

(三)稳健性讨论

考虑到样本企业的规模和行业特征可能会影响出口导向与技术转移之间的关系,我们采用引入出口变量与行业属性(电子和电气机械行业)、企业规模(资金规模较大企业)的交互项的方法,对模型(1)和模型(2)进行重新估计,以检验核心变量出口对两类技术转移的影响是否因行业属性或企业规模而有所不同。加入交互项后的回归结果基本上支持了前面得出的研究结论:出口日本和出口第三国对技术转移的影响没有因行业特征而发生改变;出口日本与企业规模的交互项对技术转移具有显著影响,这说明规模较大企业的出口日本导向对于促进母公司技术转移的作用更为明显。此外,为了进一步检验估计结果的稳健性,我们改用普通最小二乘法(OLS)对表3中的各个方程进行了重新估计,回归结果与原来采用的SUR方法无明显差别。限于篇幅,上述稳健性检验结果未列示。

六、研究结论

本文通过对日本在华制造业企业的问卷调查数据,从微观视角研究了基于不同投资目的的产品市场取向是否影响了跨国公司的内部技术转移。我们将母公司对子公司的技术转移内容分为两大类:一是生产管理和制造技术(简称生产制造技术),二是生产作业和组织方式(简称生产作业方式)。同时,我们也将企业的产品出口分为出口日本和出口第三国两种类型,以检验不同层次的出口导向对母公司技术转移的影响。研究发现:子公司的出口导向是影响母公司技术转移的一个重要因素,日本在华子公司对母国市场的出口具有促进生产制造技术转移的显著作用,但是对生产作业方式转移却没有促进作用。产品制造技术是企业生产活动的基础,通常对改善生产作业和组织方式也有积极的影响。中介效应的检验结果显示,虽然出口日本没有直接影响生产作业方式转移,但存在着通过影响生产制造技术转移进而促进生产作业方式转移的间接效应。研究还发现,面向其他国家市场的出口对两类技术转移均没有显著影响。这说明并非所有出口都具有显著促进母公司技术转移的作用。产品市场选择体现了跨国公司的不同投资目的,因而会影响母公司对海外子公司的技术转移战略。日方母公司倾向于转移更多的技术给以出口日本为导向的在华子公司,主要原因可能在于:产品面向母国市场的子公司与母公司的关系更为紧密,采用的生产技术也更接近于母公司拥有的技术体系,这些因素有助于跨国技术转移的顺利进行,而母国市场的高质量要求也增加了母公司转移更多技术的必要性。

本文的研究结果为考察跨国公司内部技术转移的影响因素提供了新的经验证据,同时也有助于有关FDI技术溢出效应的讨论。跨国公司的进入是否必然会对东道国产生技术溢出效应,这在很大程度上取决于外资企业的技术引进水平,而以出口为导向的外资企业可能就是产生技术溢出效应的主要“源头”。因此,为了扩大我国外商直接投资的技术溢出效应,可以通过激励本土企业与产品出口型外资企业的配套合作和技术协作等方式,充分拓展技术外部扩散的途径。另外,对外资企业而言,关键问题在于能否独立和有效地应用母公司传授的技术和知识,因而需要不断提高消化吸收能力,以最大限度地发挥技术转移的作用。

[1]曹洲涛.跨国母子公司间管理移植的实证研究[J].华南理工大学学报(社会科学版),2011,(3):44-52.

[2]陈羽.市场竞争与外商直接投资技术转移——来自中国制造业的证据[J].财经研究,2005,(10):64-76.

[3]贺灿飞,魏后凯.新贸易理论与外商在华制造企业的出口决定[J].管理世界,2004,(1):27-38.

[4]江小涓,冯远.合意性、一致性与政策作用空间:外商投资高新技术企业的行为分析[J].管理世界,2000,(3):46-52.

[5]江小涓.跨国投资、市场结构与外商投资企业的竞争行为[J].经济研究,2002,(9):31-38.

[6]罗鹏,钱永坤.企业战略、东道国市场、制度与跨国公司在华技术转移——基于日本在华企业的问卷调查[J].经济管理,2009,(5):72-79.

[7]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(5):731-745.

[8]张杰,李勇,刘志彪.出口与中国本土企业生产率——基于江苏制造业企业的实证分析[J].管理世界,2008,(11):50-64.

[9]周勤,陈柳.技术差距和跨国公司技术转移战略[J].中国工业经济,2004,(5):61-67.

[10][日]21世纪中国综研.中国进出企业一览上市企业篇(2009-2010年版)[M].东京:苍苍社,2009.

[11][日]安保哲夫,板垣博,上山邦雄,等.扎根于美国的日本式生产方式:当地工厂的“适用”与“适应”[M].东京:东洋经济新报社,1991.

[12][日]范建亭.直接投资的技术转移效应:基于在华日资企业的调查[J].亚洲经济,2001,(7):37-57.

[13][日]若杉隆平.技术转移的决定因素[A].关口末夫等.海外直接投资与日本经济[C].东京:东洋经济新报社,1996.

[14][日]周佐喜和.东亚日资企业的技术转移[J].横滨经营研究,1998,(2):39-52.

[15]Belderbos R.Entry mode,organizational learning,and R&D in foreign affiliates:Evidence from Japanese firms[J].Strategic Management Journal.2003,24(3):235-259.

[16]Bernard A B,Jensen J B.Why some firms export[J].The Review of Economics and Statistics,2004,86(2):561-569.

[17]Buckley P J,Casson M.The future of the multinational enterprise[M].NewYork:Holmes & Meier Publishers,1976.

[18]Caves R E.Multinational firms,competition and productivity in host-country markets[J].Economica,1974,41(162):176-193.

[19]Farhang M.The human resource dimension of international technology transfer:Identification and analysis of training needs[J].Journal of Euromarketing,1999,7(3):79-93.

[20]Gorg H,Greenaway D.Much ado about nothing?Do domestic firms really benefit from foreign direct investment?[J].The World Bank Research Observer,2004,19(2):171-197.

[21]Gupta A K,Govindarajan V.Knowledge flows within multinational corporations[J].Strategic Management Journal,2000,21(4):473-496.

[22]Hymer S H.The international operations of national firms:A study of direct foreign investment[M].Cambridge,MA:MIT press,1976.

[23]Melitz M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695-1725.

[24]Remachandran V.Technology transfer,firm ownership,and investment in human capital[J].The Review of Economics and Statistics,1993,75(4):664-670.

[25]Shrout P E,Bolger N.Mediation in experimental and nonexperimental studies:New procedures and recommendations[J].Psychological Methods,2002,7(4),422-445.

[26]Teece D J.Technology transfer by multinational firms:The resource cost of transferring technological know-how[J].The Economic Journal,1977,87(346):242-261.

[27]UNCTAD.World investment report 1992:Transnational corporations as engines of growth[R].United Nations,1992.

[28]Urata S,Kawai H.Intrafirm technology transfer by Japanese manufacturing firms in Asia[A].Ito T,Krueger A O.The role of foreign direct investment in East Asian economic development[C].Chicago:University of Chicago Press,2000.

[29]Wang Y,Blomstrom M.Foreign investment and technology transfer:A simple model[J].European Economic Review,1992,36(1):137-155.

猜你喜欢

今日农业(2022年14期)2022-09-15

大连民族大学学报(2021年2期)2021-07-16

消费导刊(2018年8期)2018-05-25

中国自行车(2017年5期)2017-06-24

学生天地(2017年11期)2017-05-17

管理现代化(2016年5期)2016-01-23

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12

商业会计(2015年15期)2015-09-21

现代企业(2015年2期)2015-02-28

文学少年(小学版)(2014年2期)2014-11-29