英国推荐实务公告对我国慈善组织会计的启示

2015-11-02 20:09李爱华苏明慧高欣慧

商业会计 2015年14期

李爱华+苏明慧 高欣慧

摘要:本文基于提高慈善组织公信力的视角,探讨如何规范慈善组织会计信息的核算与披露。通过借鉴英国推荐实务公告,提出完善我国慈善组织会计核算及信息披露的对策建议,从而为制定专门的适用于我国慈善组织的会计规范提供借鉴。

关键词:慈善组织 SORP 会计核算 信息披露

务院总理李克强在2014年10月29日主持召开的国务院常务会议上提出“发展慈善事业,引导社会力量开展慈善帮扶,是补上社会建设短板、弘扬社会道德、促进社会和谐的重要举措。” 然而近年来由于我国疏于对慈善组织的监管,慈善组织也出现了公信力下降、募捐数额不容乐观等问题,出现这些问题的原因之一是由于目前我国没有统一的慈善组织会计规范,导致慈善组织间的会计信息缺乏可比性。因此,完善我国慈善组织会计核算及信息披露体系,从而提高会计信息质量已迫在眉睫。

一、我国慈善组织会计与信息披露存在问题

(一)会计规范问题

我国慈善组织目前同时执行《非营利组织会计制度》和《事业单位会计准则》两种不同的会计规范。其中,民间慈善组织依照《民间非营利组织会计制度》进行会计核算,而公立慈善组织则执行《事业单位会计准则》。由于不同性质的慈善组织所采用的会计规范不同,造成了民间慈善组织和公立慈善组织之间的会计信息缺乏可比性。例如,业务活动类型基本相同的福利院,只是由于公有和私有的差别就需要分别执行不同的会计核算规范,而两种会计规范在核算基础、规范内容等方面都存在一定差距,这势必影响了公有和私有福利院之间会计信息的可比性。另一方面,《非营利组织会计制度》和《事业单位会计准则》的适用主体都很广泛,没有考虑到慈善组织业务活动的特殊性,在会计科目设置和账务处理内容上没有充分考虑慈善组织的特点。比如,目前的法规没有关于慈善组织劳务捐赠业务的相关会计处理规范,由于慈善组织的公益性特点,很多慈善组织都有劳务捐赠收入业务,特别是对一些专业性很强的劳务捐赠,如果慈善组织选择出资购买,将是一笔很大的支出,因此非常有必要将慈善组织接受的劳务捐赠也予以确认和核算。

(二)信息披露现状

我国目前的慈善组织还具有较浓厚的官办色彩,很多慈善组织都没有向社会公开信息的习惯,且其信息披露通常也不接受外部的审核与监督。通过对我国50家知名度较高的慈善组织披露的财务信息进行调查发现,仅有5家慈善组织连续披露了经过外部审计的年度财务报表,但所披露的财务报表都比较简单;有9家慈善组织披露的财务报表存在缺乏连续性、或未经外部审计等问题;有超过一半以上的慈善组织没有在其官方网站上披露年度财务报表。可见,在信息披露方面,我国尚疏于对慈善组织的有效监管,导致仅有极少数的慈善组织能将经过外部审计的财务报表对外公布,其中进行信息披露的慈善组织,也只披露其财务报表,忽视了财务报表附注等相关内容的公布。对所披露的信息内容进行分析可以发现,慈善组织在对信息披露时存在“报喜不报忧”现象,其披露的内容仅限于财务报表,对于公众最为关心的资金数量、善款去向、善款的使用效率和高级管理人员的薪酬等信息却不予披露,其资金使用的低效率和诸多问题往往是在事情难以挽救时才被媒体暴露。

二、英国慈善组织会计现状

(一)英国推荐实务公告的主要内容

英国慈善组织目前执行的财务信息披露制度是根据英国慈善委员会和英国会计准则理事会联合颁布的《慈善组织会计与报告:推荐实务公告》(Accounting and Reporting by Charities:Statement of Recommended Practice,SORP)制定的。SORP要求慈善组织连续披露不同年度的财务报告书或审计报告,同时还要求慈善组织披露关联方交易、员工成本与薪酬、受托人费用、咨询与审计费用等其他相关信息。SORP的主要内容包括:引言、一般会计原则、受托人年度报告内容、财务活动表、资产负债表、现金流量表、会计政策的选择、简要财务信息和报表、特别部分和附录等共十部分。SORP在信息披露方面强调信息的公开性,并将披露的内容分为法定披露内容和自愿披露内容两类。法定披露内容要求在形式和内容上都必须遵守国家的统一规范要求,自愿披露信息的内容则更强调自主性,慈善组织可以根据其自身情况和信息使用者的需求自行披露一些相关信息。其内容和方式选择,一般取决于慈善组织对信息重要性的判断和披露成本效益的关系。其内容可以包括影响组织财务状况、运作效率和业绩评价的所有重要信息。

(二)英国慈善组织信息披露的主要内容

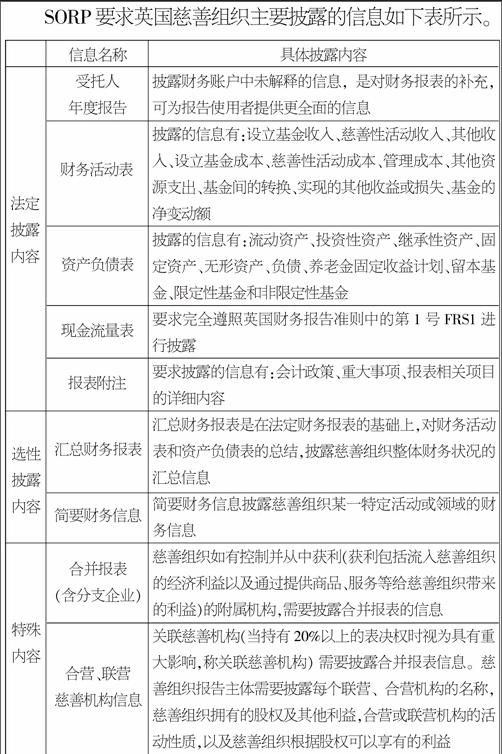

SORP要求英国慈善组织主要披露的信息如下表所示。

三、 对我国慈善组织会计发展的启示与借鉴

对比我国和英国慈善组织会计规范的差异,不难发现我国在慈善组织会计规范建设方面还有许多不足,我们可以借鉴英国的SORP来完善我国慈善组织会计制度的建设。

(一)对我国慈善组织会计核算的启示与借鉴

1.增设“应收捐赠款”和“应付捐赠款”两个会计科目。SORP明确规定当慈善机构对捐赠承诺已拥有所有权时,要记入相应收入科目,同时记“应收捐赠款”增加。我国慈善组织目前执行的《非营利组织会计制度》和《事业单位会计准则》都没有对捐赠承诺业务的核算进行规范,多数慈善组织将该业务并入“应收账款”科目核算,这样做并不妥,因为“应收账款”科目是用来核算慈善组织日常业务活动所发生的各项应收未收债权,应收账款强调核算债权业务。而慈善机构的资金来源主要是捐赠者的善款,并且许多企业在捐赠前会事先做出承诺,这种慈善捐赠的款项具有无偿性特征。因此,对捐赠承诺款不应通过“应收账款”科目来核算,而应设置一个独立科目,即“应收捐赠款”来核算。“应收捐赠款”科目反映慈善组织与捐赠者之间达成的捐赠承诺,它属于资产类账户,借方用来登记慈善机构已与捐赠者正式签订捐赠协议的金额,贷方登记捐赠者向慈善机构交付捐赠款的实际金额。同时慈善组织还应增设“应付捐赠款”科目用来反映慈善组织与受赠人之间达成的捐赠承诺,它属于负债类账户,贷方登记慈善组织已与受赠者签订正式捐赠协议,但尚未支付的款项金额;借方登记慈善组织履行承诺向受赠人支付捐赠款的实际金额。

猜你喜欢

中国商论(2016年34期)2017-01-15

合作经济与科技(2017年1期)2017-01-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

活力(2016年2期)2016-04-20

商(2016年1期)2016-03-03

商业会计(2015年15期)2015-09-21