建设工程项目成本控制与管理

2015-10-30 18:58:36原松波

中国房地产·学术版 2015年10期

摘要:随着我国房地产业的快速发展,建设工程项目成本管理系统有待完善,工程项目能够在计划成本内或以最低成本完成建设,是工程建设活动中需要关注的重要问题。围绕烟台建城西府项目的开发建设,对建设工程项目的成本管理进行研究分析,利用挣得值法以及动态成本管理的方式对建城西府项目进行成本控制与管理。

关键词:房地产,建设项目,项目成本管理

中图分类号:TU723.3 文献标识码:B

文章编号:1001-9138-(2015)10-0074-80 收稿日期:2015-10-08

现阶段,项目管理已在工程建设领域中被广泛应用,项目成本控制与管理更是项目管理的重要组成部分。房地产建设项目的成本管理,就是要在建设项目的全过程成本管理中,对建设工程发生的所有费用进行管理及控制,从而达到项目开发前期制定的成本目标。

1 建城西府项目概况

烟台建城西府是在国家大力推动棚户区改造的背景下,在烟台市市委、市政府的大力支持下,由烟台市建城实业发展有限责任公司具体组织实施,按照工程进度节点稳步开展的工程项目。

该项目位于烟台市芝罘区中部,地理及交通区位条件优越,规划总用地面积约7.92公顷。整个小区共11栋建筑,高层沿外围布局,小高层中间布置,北向面临阳光富景小区地块,布置多层花园洋房。项目计划的整个开发周期为三年半,已于2013年5月开工,计划于2016年11月竣工交付使用。综合经济技术指标见表1。

2 建城西府项目前期阶段成本管理与控制

2.1 项目前期投资决策阶段成本控制管理

项目前期工作对项目整体发展具有至关重要的作用,在项目前期投资决策阶段,就要对项目所在地块进行合理分析,明确项目地块所属区位以及对应的客户群体、地块交通条件、配套条件等。建城西府项目在投资决策时主要从以下几方面入手:首先,在区位上的选择,该地块地处烟台市芝罘区的中心地带,是南大街西延、三站商圈的外延;其次,在规划上定位为全功能生活社区,宽景户型;再次,在建筑设计上,打造小高层和多层相结合的稀缺产品。

2.2 规划方案设计阶段成本控制管理

建城西府项目在规划方案设计阶段,营销、设计、成本紧密协作,通过三个专业从不同角度对项目的判断,共同确定项目定位。规划设计阶段对项目成本的影响主要体现在产品选择、室外工程及整体布局等方面。

首先,产品定位与配比,选择2.0的中等容积率,多层、小高层、高层相结合,产品配比变化丰富多样;其次,在配套设施方面,确定了以楼盘品质、定位为重要考虑因素,以会所大小、商业规模、停车位数量为设计要求的标准;再次,在设计标高方面,确定了尽量利用原有地貌布置建筑物,力争挖填平衡;最后,在道路设计方面,根据对现状外围交通的分析,将小区主要出入口安排在西侧及东侧,减少对城市交通的影响,同时方便小区内部与外部城市的联系。

2.3 施工图设计阶段成本控制管理

建成西府项目在施工图设计阶段,根据项目定位主要在以下几个方面进行成本控制。

首先,加强设计单位的成本控制主动性,推行限额设计。在对设计单位进行选择时,选择技术实力较强并且具有成本控制意识的设计单位,有效实现了设计源头的成本控制。签订设计合同时,明确限额设计标准以及奖惩措施,将图纸设计的经济指标与技术指标有机结合;其次,重视图纸会审阶段的成本控制。在设计单位完成初稿后,由设计部进行施工图内部审查,提出一定的问题,设计单位根据内审中发现的问题进行图纸修改,修改后送至图审中心进行技术审查,得到图审中心反馈回来的意见后,进行再次修改。由施工单位进行阅读,结合实际施工要求,提出问题及建议,再由建设方、设计方、监理、施工方进行联合会审,进一步修改图纸,达到设计阶段的成本控制目标;再次,在设计院完成施工图设计后,由中国建筑设计院进行结构优化,对该项目结构设计优化的关键点、结构荷载取值优化的关键点、结构电算参数优化的关键点、勘察报告结果优化的关键点、结构材料选择优化的关键点、结构设计精细化管理的关键点等提出成本优化思路。

3 建城西府项目工程招投标与合同阶段成本控制管理

工程招标和承发包阶段成本控制的核心是确定合同价款、签订工程合同,其具体工作包括:编制工程量清单、编制审查标底、询标、讨论低价中标、合同类型选择、约定合同主要条款等。

3.1 招投标阶段成本控制管理

建城西府项目在招投标阶段,根据项目定位明确所需要的产品水平,加强了对招投标文件编制的管理,保证参加投标的单位有一个公平公正的竞标平台。此外,对于标底的编制进行严格审查,尤其是对于文件中涉及到有关项目造价的部分,由专门的造价工程师对其进行审核,从而确定相关造价的款项是否合理。该项目所有的招标方式都是公开招标,委托信誉好、资质高的招标公司进入政府部门的建设工程交易中心进行组织招标,要求施工单位必须是一级资质,监理单位必须是甲级资质。施工单位招标设定了招标最高控制价,做到了公平、公开、公正,保证了工程质量,节约了工程造价。并且,该项目所有的工程招标都采用工程量清单计价。

3.2 合同阶段成本控制管理

在工程项目招投标工作结束以后,就要与中标单位签合同,加强订购合同的管理,作为成本控制环节的重要内容,需要对其进行审核评定。在合同签订前,需要专业的造价工程师对合同条款中的相关内容进行分析核实。合理的选择合同类型对取得竞争性保价以及合理分担履约风险都有积极意义。大中型项目多选择以单价合同为主、总价合同为辅的形式,而对于工期短、规模小、技术简单的小型项目,可选择总价合同。

4 建城西府项目施工阶段成本控制与管理

4.1 施工阶段成本控制目标设定

施工阶段作为前期成本管控计划以及节点的实施阶段,对于成本控制计划以及标准的落实具有重要意义。做好项目施工阶段的成本分析控制,利用科学的技术手段措施,保证成本控制计划的有效落实,对项目目标成本控制的实现具有重要作用。在对施工阶段进行目标成本管理时,要加强对项目动态成本的监控,及时对动态成本发生的变化进行控制分析管理,与目标成本进行比对分析,对项目目标成本的管理做出反馈回应,注意动态成本的细节变化,加强基于目标成本的动态成本管理。

4.2 挣得值法的定义

挣得值法是对项目进度和费用进行综合控制的一种有效方法,具有三个参数、四个指标。

第一个参数为计划工作量的预算费用(BCWS),指项目实施过程中某阶段计划要求完成的工作量所需的预算工时(或费用)。BCWS=计划工作量×预算定额,主要是反映进度计划应当完成的工作量而不是反映应消耗的工时(或费用)。第二个参数为已完成工作量的实际费用(ACWP),指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用),主要是反映项目执行的实际消耗指标。第三个参数为已完工作量的预算成本(BCWP),指项目实施过程中某阶段按实际完成工作量及按预算定额计算出来的工时(或费用),即挣得值(Earned Value)。BCWP的计算公式为:BCWP=已完工作量×预算定额。

第一个指标为费用偏差(CV),指检查期间BCWP与ACWP之间的差异,计算公式为:CV=BCWP-ACWP。当CV为负值时,表示执行效果不佳,即实际消费人工(或费用)超过预算值,即超支。反之,当CV为正值时,表示实际消耗人工(或费用)低于预算值,即有节余或效率高。第二个指标为进度偏差(SV),指检查日期BCWP与BCWS之间的差异。其计算公式为SV=BCWP-BCWS。当SV为正值时表示进度提前,SV为负值表示进度延误。第三个指标为费用执行指标(CPI),是指预算费用与实际费用值之比(或工时值之比)。计算公式为:CPI=BCWP/ACWP。当CPI>1表示低于预算,CPI<1表示超出预算,CPI=1表示实际费用与预算费用吻合。第四个指标为进度执行指标(SPI),指项目挣得值与计划值之比,即SPI=BCWP/BCWS。当SPI>1表示进度提前,SPI<1表示进度延误,SPI=1表示实际进度等于计划进度。

4.3 基于挣得值法的建城西府项目目标成本控制分析

挣得值法作为成本控制最为有效的一种分析方法,对建筑工程目标成本管理具有重要作用。在建成西府项目建设过程中,充分利用挣得值法对目标成本管控进行分析,实现了较好的成本控制效果,对工程质量提高以及成本控制目标的实现起到了关键作用。上文对挣得值法的三个参数、四个指标进行了阐述,三个参数明确了挣得值法的基本概念以及重要参数。在四个指标中利用三个参数之间的差值以及比值的关系,得出不同指标的数值,通过对数值分析就可以明确项目成本控制的基本情况,从而对目标成本管理以及施工过程中的动态成本进行有效管理。挣得值法的四个不同指标,包含了较多的工程数据信息,通过这些数据信息进行运算,实现了对工程进度与成本差异的分析,明确了在工程施工过程中的成本超支问题原因,进而及时采取有效措施,加强目标成本的控制管理。

在挣值分析的实际应用中,先要根据项目实物量进度计划和项目预算,综合成价值量形式的成本预算计划。在项目进程中,及时收集整理项目进展和实际成本状况,统计该时段挣值,通过比较实际成本、计划预算和挣值间的关系评估管理工作绩效并采取措施,使成本、进度控制在许可范围之内。

下面以挣值分析建城西府项目8、9号11层小高层楼的应用为例,说明问题。

4.3.1 首先根据项目的各合同、计划数据编制项目成本预算计划

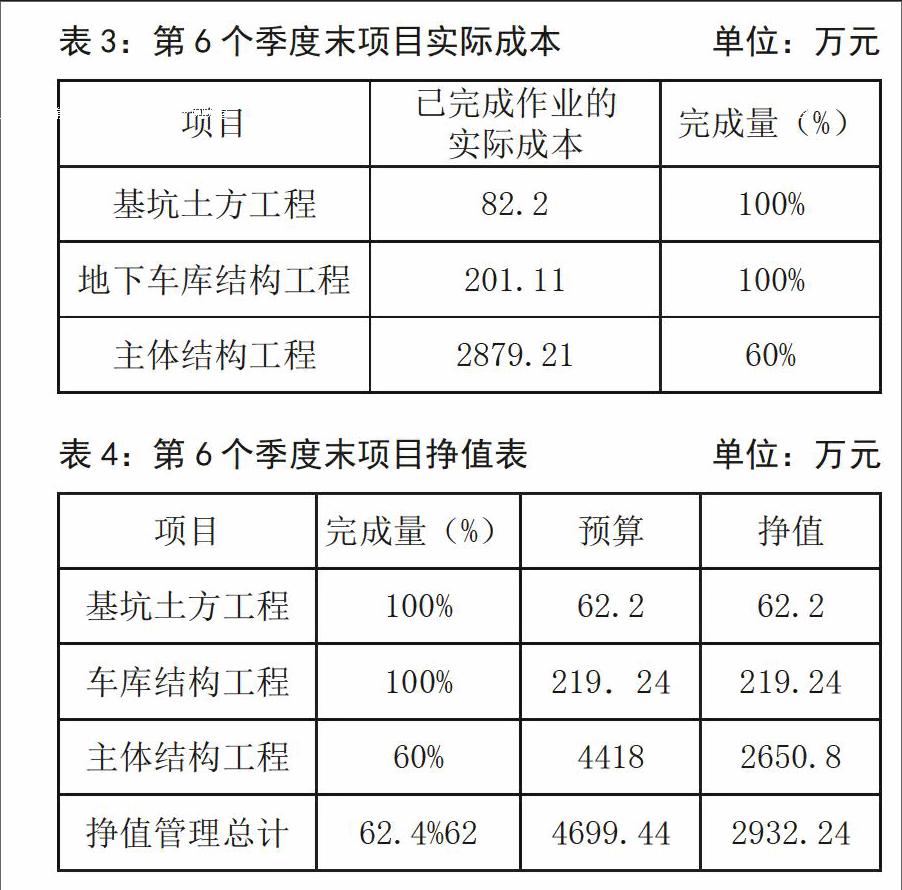

把项目分解成小的任务单元,编制详细的项目成本预算,并将预算归集到各个任务中。再按照项目进度计划将预算分解到项目进程的各个时段,进行累计后求得截至各个时点前计划应完作业量的预算成本,即计划作业预算成本(BCWS)。建城西府8、9号楼计划2年内完成,项目预算总成本4699万元,按季度进度计划分解后,各子项在各阶段的预算成本及累计预算成本如表2所示。

4.3.2 核算项目实际成本

项目实施过程中,按照项目结算计量和成本核算的实际数据,即时收集整理项目实际发生成本ACWP。在该工程中,经核算项目前6个季度的实际成本如表3所表示。

4.3.3 挣值计算

对子项目各期巳完工程量与预算成本单价之积进行累计,或准确估计各子项目任务完成程度,乘以该子项总预算,即可确定子项目各期的累计挣值BCWP。

通过分析计算,该工程项目前6个季度的挣值统计结果如表4所示。

4.3.4 计算项目成本差异和绩效分析

根据PV、AC、EV值计算CV、SV、CPI、SPI等参数和指标,分析项目进度和成本的管理绩效和项目管控状况。通过上述分析,对该项目截至开工后的第6个季度底的参数指标计算如表5所示。

CV=BCWP-ACWP=2932.24-3162.52=-230.28万元,说明项目实际消耗费用小于预算值。

SV=BCWP-BCWS=2932.24-3226.64=-294.4万元,说明项目实际进度落后于计划进度。

CPI=BCWP/ACWP=2932.24/3162.52=0.93,说明项目没超出预算,即实际成本少于预算成本。

SPI=BCWP/BCWS=2932.24/3226.64=0.91,说明项目进度延误,即实际进度比计划进度慢。

4.3.5 相关结论

由上文可以看出,BCWS>ACWP>BCWP,且CV<0、SV<0、CPI<1、SPI<1,则说明成本没超过预算水平,成本管理绩效较好,但项目进度落后于计划。需要加强项目员工间的联系配合,提高工作效率,加快项目进程,以确保工程的顺利实施,并采用现在已使用的监管措施控制成本投入。

5 建城西府项目竣工结算阶段成本控制与管理

工程项目的竣工结算阶段,主要包含竣工验收、工程计量以及竣工结算等相关工作,作为工程项目成本利用的总结性阶段,将所有的建筑安装费用及其他费用进行汇总分析。

5.1 项目竣工结算阶段成本控制方式和方法

对于工程预算以及决算的审核,要根据工程预算、决算的程序要求,对工程项目的直接定额费、各项取费以及材料差价和扣减水电费等相关费用进行审核,作为不可缺少的审核内容,对后期竣工结算以及成本控制管理效果的确定具有重要作用。

首先要核实实际工程量,然后对工程预算价进行严格审查,最后对自编项目进行核实审查,并且对工程实际造价的汇总结果进行分析整理。在对实际发生的各种费用进行核实的过程中,重点核实建设工程直接费、间接费以及企业利润和税金等相关费用。其中要对施工单位取费是否规范进行审核,根据规定分开套用费用的有关计算,加强决算阶段的细节审核,避免鱼目混珠现象的发生。此外,要依据建筑企业预决算相关规定中的标准以及费率,对实际费用中的基数以及计算方法进行审核。

5.2 项目竣工结算最终数值的确认方式

在竣工结算阶段要对实际完成的工程量进行核实,在得到汇总以后的施工总金额后,对项目每个单体以及公建部分造价进行核查。其中要明确工程施工过程中的设计变更及其造价的变化,对比合同文本中的单价、总价与实际发生成本是否存在差异,并对发生的成本差异进行分析,明确相关原因。

针对实际工程中的工程造价,对相关的材料以及各种成本费用进行审核,同时对出现的成本差价进行评估分析,正确对待实际工程建设中出现的成本差价,做好成本差价的有效处理。在对成本差价进行处理的过程中,结合工程实际中的动态成本进行核实。工程差价处理主要有五种方法,即按实际价格结算、按主材计算差价、按主料计算差价、利用竣工调价系数以及动态结算公式法等。对于不同的成本采用恰当的成本差价处理方式,通过科学合理的采用工程造价差价处理方式,对工程造价出入的部分进行审核,结合对工程预决算中通过审核的造价数据信息,确定该项目竣工结算的最终数值。

参考文献:

1.李小程.房地产开发企业全面成本费用控制的原则、程序与实现途径探讨.湖南财经高等专科学校学报.2010.4

2.尤佳.基于目标成本管理的房地产开发项目成本控制. 财会通讯.2010.2

3.徐薇华.房地产企业的目标成本管理——以龙信房产公司为例.会计之友.2011.13

作者简介:

原松波,高级工程师,工程硕士研究生,毕业于中国海洋大学项目管理专业。

Abstract:Accelerating development of economy in China comes with higher demands raised for town and city urbanization construction.Only through improving project cost control and standard of management,while guaranteeing the quality of the project,it can boost the economic development and promote the living standard.Basing on the project management in urbanization and according to the Jiancheng Xifu construction project in Yantai,this paper analyzes the project cost management and conducts cost control to the project using the method of earned value management and dynamic cost management.

Keywords:Real estates,Construction project,Project cost control

陈品禄/责任编辑

猜你喜欢

环境保护与循环经济(2021年7期)2021-11-02 08:10:56

中华建设(2019年7期)2019-08-27 00:49:14

商情(2016年46期)2017-03-06 03:49:48

中国市场(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民论坛(2016年27期)2016-10-14 13:21:12

现代经济信息(2016年16期)2016-07-26 03:47:30

现代经济信息(2016年9期)2016-05-24 15:48:38

中国高新技术企业(2015年12期)2015-03-31 21:22:43

中国房地产·学术版2015年10期