医院内控信息化建设及成效分析

2015-10-25 09:00朱佳英祝菁菁

中国医院 2015年7期

■ 朱佳英祝菁菁

医院内控信息化建设及成效分析

■ 朱佳英①祝菁菁①

医保内控 精细化管理 信息系统

目的:为规范临床诊疗行为,适应多样化的医保监管模式,我院于2013年8月实施依托于信息系统的精细化内控管理,从医疗服务行为的源头着手,对就诊前、就诊中、就诊后3个环节展开全方位的信息化监管。本文对我院对内控信息化建设进行详细阐述,并信息化前后医保费用拒付情况进行比较分析。方法:通过Wilcoxon符号秩和检验,对2013年2-7月和2014年2-7月医保拒付金额、月均违规单据数以及月均医保拒付率等几个指标进行比较。结果:各指标的P值均小于0.05,两年同期相关指标的差异具有统计学意义。结论:内控信息化建设有助于规范诊疗行为,有助于医院的持续健康发展。

1 医院内部精细化管控的背景

根据新医改“加强建立医疗保险对医疗服务行为的监管,完善监控管理办法”的要求,围绕医疗保险展开的对医疗服务行为的监管越来越受到重视。

2014年,我院医保病人医疗费用已达全院总医疗收入的63.7%,医保基金已经成为我院重要的收入来源。但医保对我院的医保拒付费用一直占医保总费用的较高比例,可能的原因包括药品超量、药品适应症不符;诊疗项目重复收费;基础信息处方诊断、处方科室、处方医生不上传等。

为此,为了适应新医改的形势、减少医保拒付费用,医院加大信息化建设,实施依托于信息系统的精细化内控管理,从医疗服务行为的源头着手,结合医保规定对就诊前、就诊中、就诊后3个环节展开全方位的信息化监管。

2 基于信息化的医院医保精细化管控

我院的医保精细化管控体系将医生层面的事前提醒、事中预审与医保管理层面的事后质量追踪相结合,实现实时、全程、高效、无缝隙的医保智能管控体系。

2.1 实施方法

该智能管控体系是由HIS提醒系统与智能审核系统相结合的双系统管控体系。

将医保政策、物价收费规范逐条嵌入HIS管控系统中,对临床诊疗过程中涉及有医保限制或规定的治疗用药予以政策提醒。

将医保政策、物价收费规范编译成医保质量审核软件,利用毫秒级审核引擎,对每张处方的每个项目进行快速、全面的完全审核。

两者协同,使医生在诊疗过程中能够及时获得相关医保政策,实时发现的违规现象,实时修整,不断规范临床诊疗行为,提升工作效能,完善医院医保管理。

2.2 政策依据

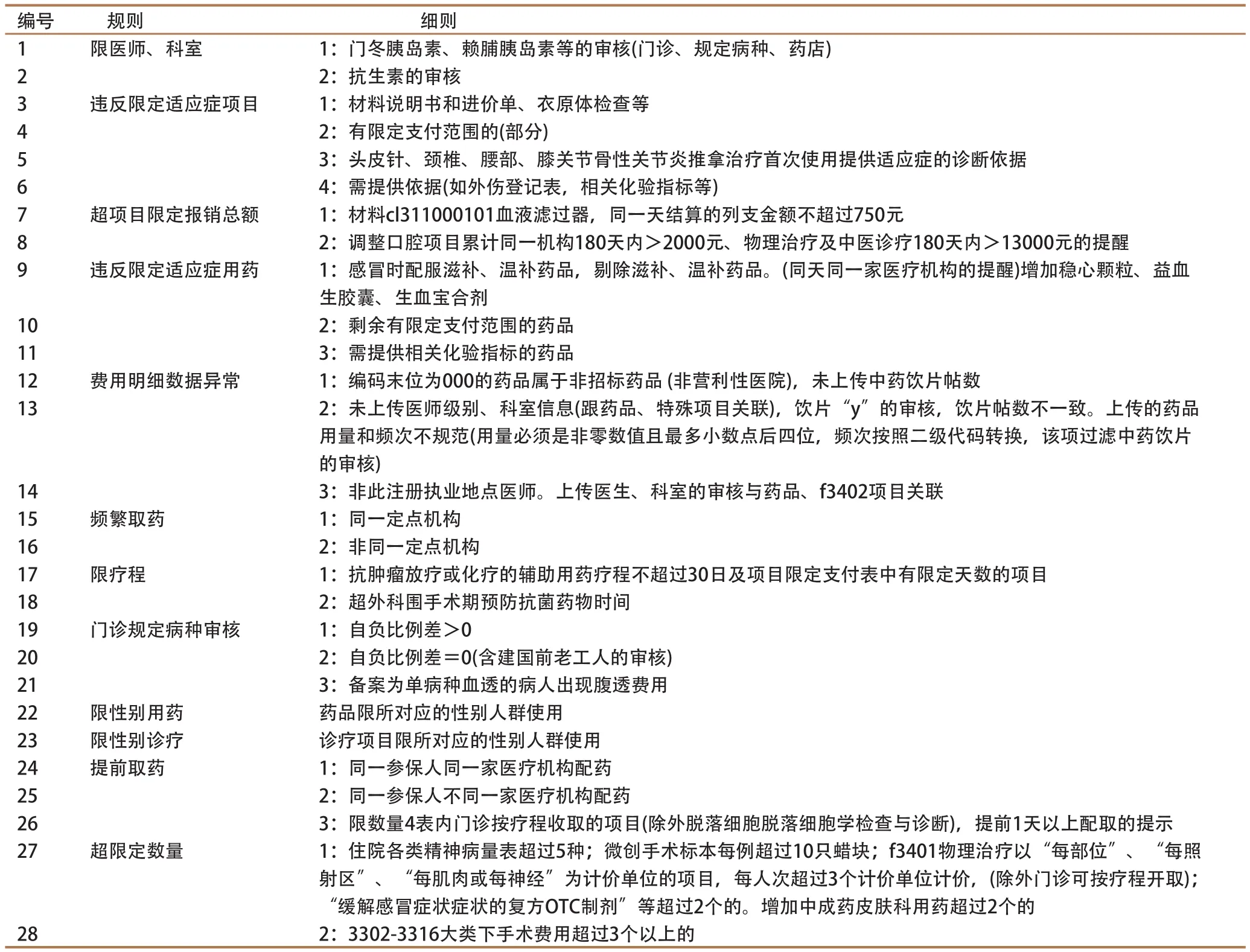

医保精细化管控体系以浙江省基本医疗保险的政策文件为基础,利用浙江省医疗服务价格手册、浙江省基本医疗保险3大目录(药品目录、诊疗项目目录、疾病目录)等规定形成智能审核规则(见表1)。

表1 医保智能审核规则一览表

2.3 管控环节与内容

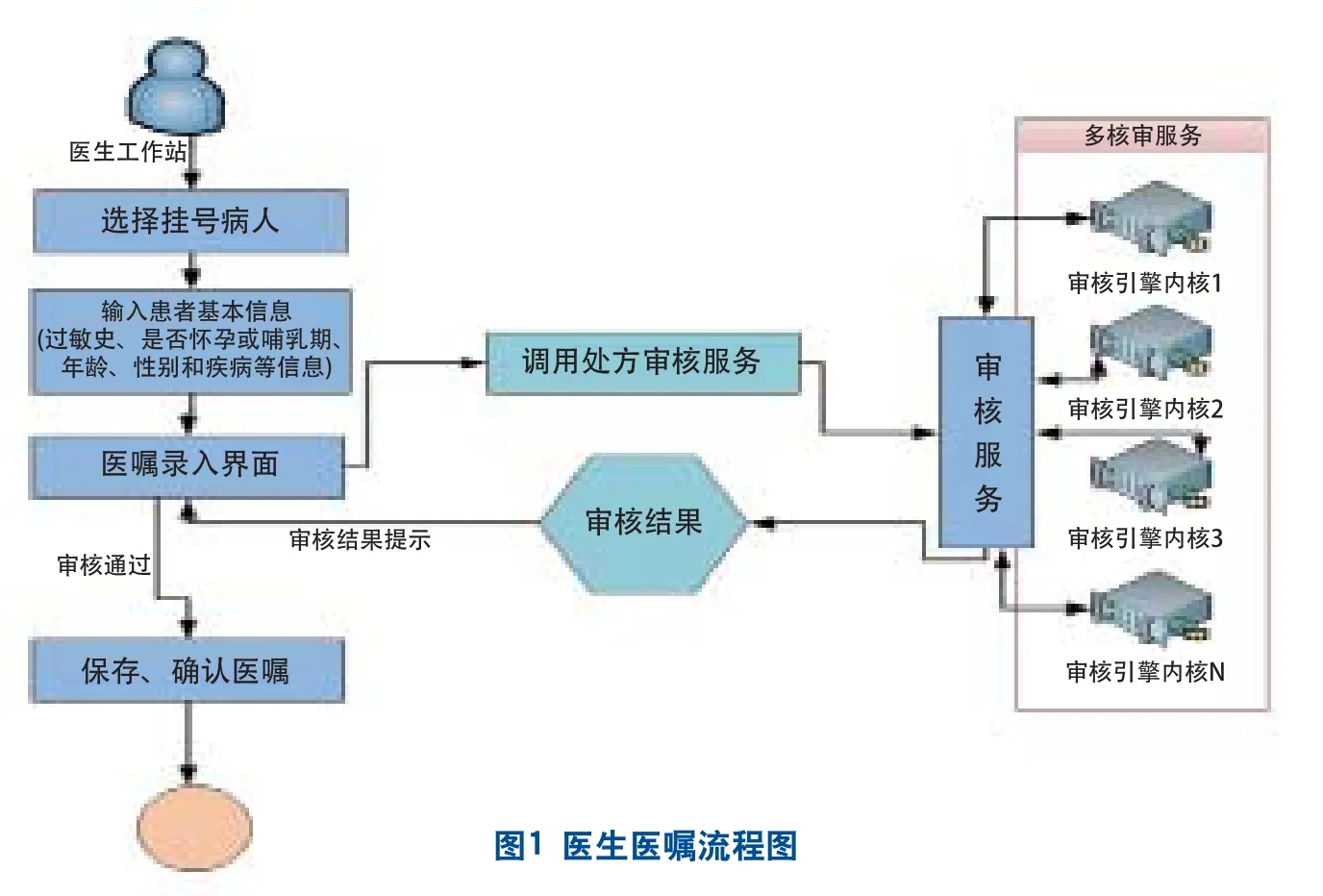

医保精细化管控体系从就诊前、就诊中、就诊后3个环节展开。其中就诊前、就诊中涉及的管控点为医生工作站、护士工作站、医技计费系统,就诊后的管控主要为医保管理系统服务。详见图1。

就诊前,HIS 系统能将患者的历史就诊信息事前推送给医生。例如病人近3个月在不同医疗机构的就诊信息、剩余药量等信息,提供患者是否患有特种疾病等功能,供医生在本次就诊下达医嘱时参考。

就诊中,医保精细化管控体系对医生开具的医嘱根据医保政策进行审核与指导。医嘱下达后,处方信息立即进入智能审核系统。审核系统根据普通门诊、特种疾病门诊、住院等不同就医方式,对临床诊疗过程中用药、检查、治疗等医嘱进行审核。假如处方信息有违反医保相关规范,医生即时得到提醒,并允许修改或阻止该医嘱。

就诊后,智能质量跟踪系统能将违反医保相关规范的处方进行分类供汇总,作为医保管理部门展开管理活动的依据。

3 分析方法

2013年2月,杭州市医保局对医院医保费用的管理从原先手工抽样审核转变为依托于信息化系统的逐条审核。2013年8月起,我院启用院内信息化管控系统,对临床诊疗行为进行实时管控。结合上述市医保、我院的信息化系统实施进程,本研究的分析时段为2013、2014年的2-7月,分别代表市医保局进行信息化审核后我院临床诊疗行为精细化管控前、后时段。研究数据源于市医保局每月给医院的医保拒付费用表。管控成效体现在违规单据数目、拒付金额、拒付率。其中拒付金额比率为当期拒付金额占医保申拨金额的比例。在管控前后的差异比较中,运用SPSS 19进行统计学检验。

4 信息化下医院医保精细化管控的成效分析

4.1 违规单据数目

图2 2013、2014年2-7月医保违规单据数目

图3 2013、2014年2-7月医保拒付金额(万元)

图2是2013、2014年2-7月杭州市医保局对我院的违规单据数目图。2013、2014年2-7月月平均违规单据分别为4836条、1906条,从图1中明显看出2013年每月违规单据数目均高于2014年。用Wilcoxon符号秩检验I比较前后两年同一月的差异,近似概率P值为0.028,小于0.05的显著性水平。因此认为前后两年同月的违规单据不同,二者的差别具有显著的统计学意义。

4.2 医保拒付金额

2013、2014年2-7月被杭州市医保拒付的医疗费用总金额分别为166.83万元、88.56万元,平均拒付金额分别为27.81万元、14.76万元, 2013年每月拒付金额均高于2014年同期(见图3)。用Wilcoxon符号秩检验比较前后两年同一月的差异,近似概率P值为0.018,小于0.05的显著性水平。因此认为前后两年同月的拒付金额不同,二者的差别具有显著的统计学意义。

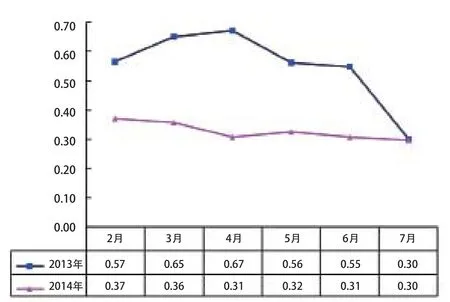

4.3 医保拒付金额占医保申拨费用的比率

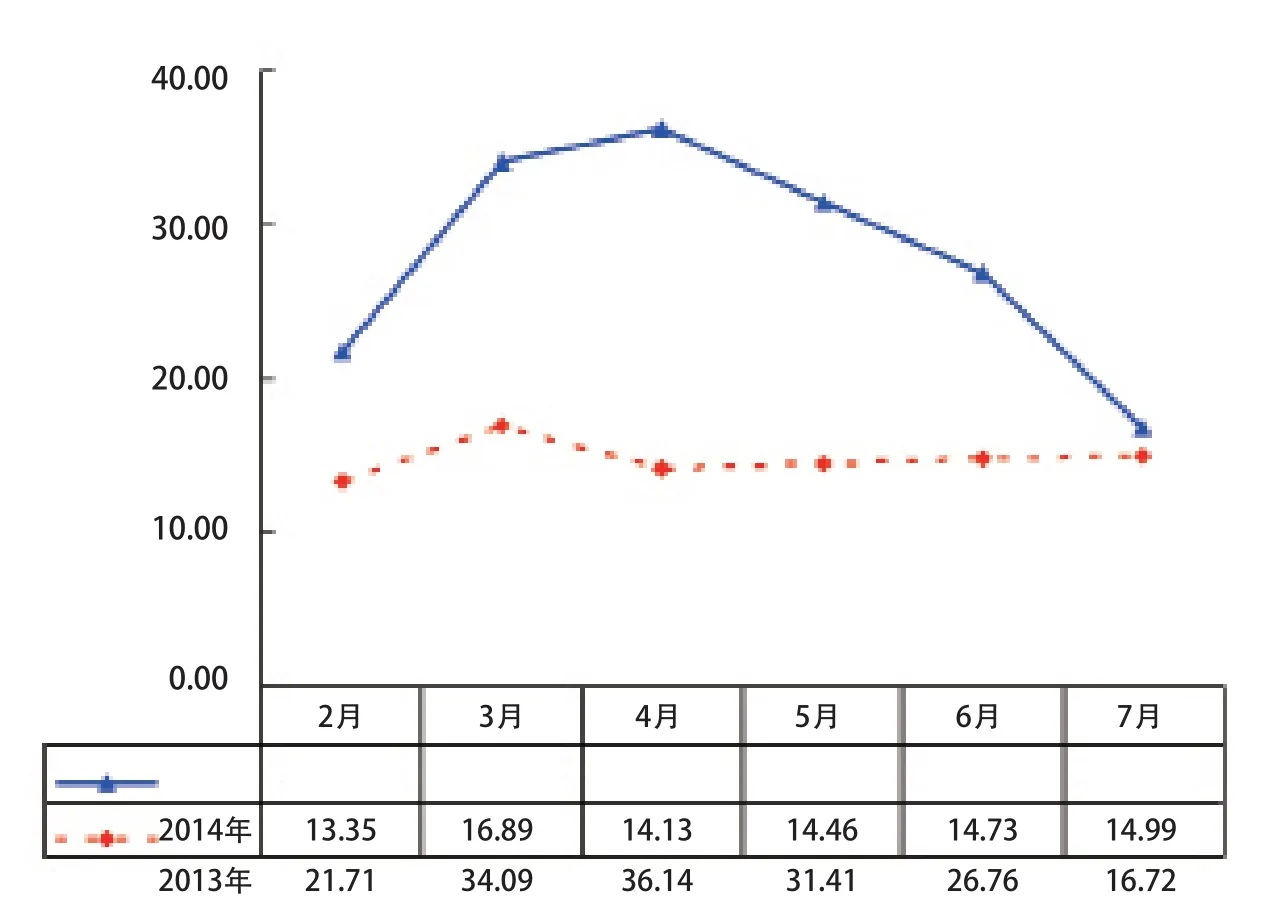

2013、2014年2-7月医保拒付费用比率分别为0.55%、0.33%。2013年每月拒付率均高于2014年(见图4)。Wilcoxon符号秩检验中,近似概率P值为0.042,小于0.05的显著性水平。因此认为前后两年同月的拒付率不同,二者的差别具有显著的统计学意义。

4.4 医保拒付费用结构

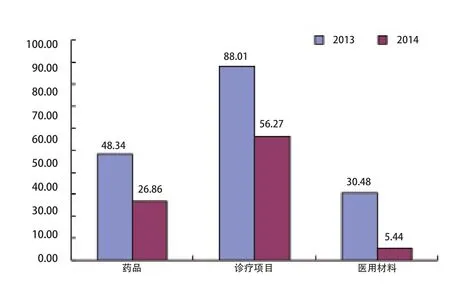

医保拒付医疗费用初分为药品费用、诊疗项目费用、医用材料费用三部分。图5分别是2013、2014年2-7月医保拒付费用结构图。2014年3部分拒付医疗费用均有大幅下降,这意味着医护人员的临床服务行为逐渐规范。

4.5 医保拒付原因分析

结合表1中的医保智能审核规则,对医保拒付扣款的具体原因进一步分析。

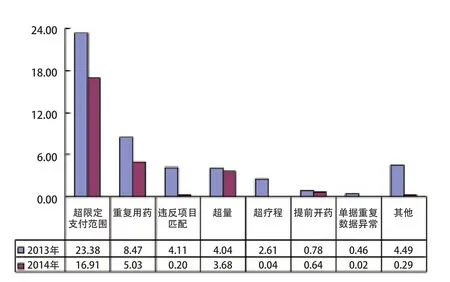

图6为2013、2014年2-7月医保拒付费用中药品费用的构成图。超限定支付范围、重复开药、违反项目匹配、超量开药、超限定疗程是最主要的五种药品费用拒付因素。相比2013年,2014年5种因素的拒付费用均有所下降,下降的拒付费用分别为6.74万元、3.43万元、3.90万元、0.36万元、2.57万元。其中尤其突出的是因超限定疗程导致的扣款,2013年2-7月为2.61万元,2014年同期几乎完全得到了控制(为0.04万元)。

图7为2013、2014年2-7月医保拒付费用中诊疗项目费用的构成图。重复开药、超限定频次、超限定支付范围、违反项目匹配、单据重复数据异常是最主要的五种治疗项目费用拒付因素。相比2013年,2014年五种因素的拒付费用也均有所下降,下降的拒付费用分别为16.35万元、8.72万元、5.72万元、3.79万元、0.47万元。

图8为2013、2014年2-7月医保拒付费用中材料费用的构成图。违反项目匹配是导致2013年 2-7月材料费用拒付的最主要因素,高达22.72万元,而2014年同期降至1.23万元,故2014年2-7月材料费用拒付金额非常低。在医保拒付的其他材料费用中,2014年高于2013年(分别为3.50万元、2.07万元)的原因是2014年存在单价较高的材料拒付费用,6个血浆分离器的拒付金额为1.21万元。如不考虑这6个血浆分离器的拒付金额,则前后两年的其他材料费用相当。

5 结论与讨论

医保精细化管理的目的是促使临床合理诊疗的同时也保证了医保基金高效利用。但是不可否认的是临床中依然存在诸多不合理之处,比如对药品或服务项目的重复收费,将不在医保支付范围内的药品或服务项目纳入医保,材料使用与诊疗服务不匹配等。面对庞大的医保数据,纸质的审核难以囊括所有的不合理之处,而需要信息化[1]、精细化[2-3]的审核。在医保基金监管部门加强对医院医疗服务行为的监督管理下,医院也需要建立的内部信息化管控系统。用药、诊疗服务、材料使用均与医生的医嘱密切相关,医嘱是决定这三者是否实际发生的源头。鉴于医嘱在减少医保拒付中的重要地位[4],智能审核系统就是围绕医生医嘱这一源头,从事前、事中、事后对医嘱进行全方位的管控。

图4 2013、2014年2-7月医保拒付金额比率(%)

图5 2013、2014年2-7月医保拒付费用结构图(万元)

图6 2013、2014年2-7月医保拒付药品费用图(万元)

医保精细化管控至今,我院医保管理取得了显著成效。2013、2014年2-7月月平均拒付条数分别为4836条、1906条,用Wilcoxon符号秩检验比较前后两年同一月的差异,其P值为0.028,二者的差别具有显著的统计学意义。2013、2014年2-7月医保拒付总金额分别为166.83万元、88.56万元,平均拒付金额分别为27.81万元、14.76万元,Wilcoxon符号秩检验的P值为0.028,二者的差别具有显著的统计学意义。2013、2014年2-7月月平均医保拒付率分别为0.55%、0.33%,Wilcoxon符号秩检验中P值为0.042,小于0.05的显著性水平,二者的差别具有显著的统计学意义。

图6-8中的数据说明在进行医保精细化智能管控后,我院医护人员在用药、诊疗服务、材料使用方面均更加符合医保的规定:减低了药品超限定支付范围、重复用药、超限定疗程的现象;明显减少了诊疗服务重复收费情况;材料使用与诊疗服务密切相关,材料的使用应与患者得到的诊疗服务相匹配,智能管控后材料与服务不匹配的现象几乎完全得到了避免。这些改变意味着我院不合规定的临床诊疗行为得到了控制,有助于医院的长远发展。

医保精细化管控体系给临床医务人员、医院医保管理者、院领导等的日常工作提供了便利。本文在系统介绍我院推进精细化管控系统的背景及其具体做法,并利用管控系统前后的数据进行比较,以评价管控系统的成效,为今后共作提供改进的依据。在成效评价中,本文在描述性分析的基础上进行了统计学检验,这种结合统计学的评价避免了结论的随意性。本文将2013、2014年2-7月作为精细化管控前后的对比时期,虽然在医院运行中难免存在其他管理措施影响着医保拒付情况,但是依托于信息系统的精细化智能管控是期间最大的影响因素,因此认为2013、2014年2-7月的比较结果能够反映精细化智能管控的成效。

[1] 付超,寇斌,魏星.住院医生工作站在医保信息化中的应用叨[J].计算机时代,2012(4):68-69,72.

[2] 赵建中,詹群生.基于信息化的医院成本管控精细化[J].中国卫生经济,2005,30(6):66-69.

[3] 汪中求.精细化管理[M].北京:新华出版社,2005.

[4] 高峰,陶玉长,马红延,等.医院医保费用门诊拒付问题探讨[J].中国医药导报,2012,9(29):158-160.

Analysis of the progress and effect in informatization of hospital internal management system

/ ZHU Jiaying, ZHU Jingjing// Chinese Hospitals. -2015,19(7):45-49

internal control of medical insurance, refine management, information system

Objective: In order to regularize medical behaviors and to match diversified management patterns, a refined internal management system based on the information system was carried out in our hospital in August, 2013. This internal management system, which starts with a general view to medical advices, the origin of medical behaviors, has been conducted as an all-round management method for the supervision of the complete medical treatment progress, i.e. supervision conducted before treatment, during treatment and after treatments. This paper introduces the progress we have made in the construction of such internal management system in our hospital. We also compare the medical insurance injection rate before and after conducting such management system. Methods: We have conducted statistical analysis with appropriate methods, as well as compared the medical expenses rejected by medical insurance, the monthly average number of documents which violated medical insurance, and the monthly average rate of rejecting pay for medical expense. All the data are collected from February to July in 2013 and the same time period in 2014. Results: P values of all comparisons are less than 0.05, which means the differences appeared in the comparison are statistically significant. Conclusion: Informatization of the hospital internal management has regularized medical behaviors and helps hospital sustainable and healthy development.

's address:Zhejiang Provincial People’s Hospital, Hangzhou, 310014, Zhejiang Province, PRC

2015-04-20](责任编辑 郝秀兰)

①浙江省人民医院,310014 浙江省杭州市

朱佳英:浙江省人民医院医保物价办公室主任

E-mail:jdhf45@126.com

猜你喜欢

建材发展导向(2022年10期)2022-07-28

活力(2021年6期)2021-08-05

世界最新医学信息文摘(2020年47期)2020-07-08

人大建设(2019年4期)2019-11-17

科技视界(2018年29期)2018-12-28

故事作文·低年级(2018年11期)2018-11-19

人大建设(2017年4期)2017-07-21

健康管理(2017年4期)2017-05-20

上海故事(2016年12期)2016-12-09

股市动态分析(2015年33期)2015-09-10