辽宁省房地产投资情况及风险分析

2015-10-21 17:12于雅娜顾黎明黄娜

建筑工程技术与设计 2015年12期

于雅娜 顾黎明 黄娜

摘要:随着辽宁省经济的不断发展,房地产业对经济发展的贡献作用日趋显著,如何有效防止房地产“泡沫”破裂,挣钱引导房地产投资方向,实现资源优化配置是维持辽宁省经济可持续稳定发展的重要影响因素,本文从辽宁省及其各地市房地产企业投资与销售情况、购房需求及购买力情况、银行存贷款余额金融风险情况三个方面着手,对当前房地产市场进行了简要分析,并得出未来一段时期辽宁省房地产企业合理布局投资方向的相关结论。

关键词:房地产;投资开发;投资风险

一、辽宁省房地产企业投资开发与销售情况

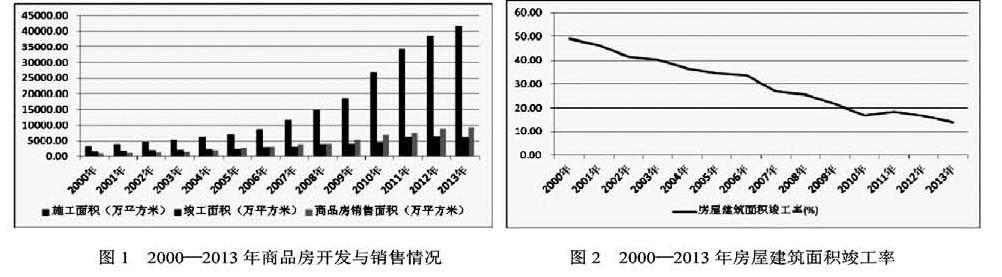

通过观察图1、图2发现,自2007年开始辽宁省房地产施工面积逐年大幅提升,且增幅较大,2012年施工面积已接近2000—2006年度施工面积的总和,而竣工面积及其增幅远远低于施工面积,竣工率逐年走低,至2013年竣工率仅为14%。通过图1、图2数据比对和上述分析基本可以推断出,辽宁省房地产投资市场施工面积的供给量已远远大于商品房销售量,虽然近年来房价不断上涨,但是由于房地产商盲目投资建设,辽宁省人口总量基本趋于稳定,自2008年起,人口出生率逐年低于死亡率,2010年、2012年、2013年人口自然增长率已呈现负增长态势,高投入产出增长缺乏与之对应的高需求增长相呼应,致使商品房市场在经历短暂的高收益阶段之后呈现疲软状态,甚至有些企业的楼盘入住率极低,存在大量滞销商品房,前期投入资金无法得到回笼,资金链中断、资不抵债被迫停工。

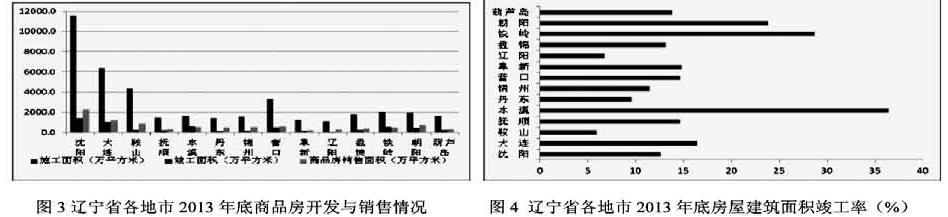

通过观察图3、图4不难发现,辽宁省各地市房地产开发建设及销售情况结构布局。从施工面积来看,沈阳、大连、鞍山、营口四个地市施工面积占全省的比重较大;从竣工率来看沈阳、大连竣工程度高于其他地市;从销售面积来看,沈阳、大连、鞍山、朝阳销售量较多;从竣工面积与销售面积的关系来看,沈阳、鞍山、丹东、锦州、辽阳、朝阳的销售面积高于竣工面积,而从施工面积、竣工面积、销售面积三要素综合考虑来看,未来几年商品房产出量将多于销售量,投产过多和需求动力不足局势在沈阳、大连、鞍山、营口四大城市表现突出。从各个地市竣工率来看,本溪、铁岭、朝阳处于前列地位,而辽阳、鞍山竣工率最低。

通过观察图5发现,房地产年度投资额呈现逐年上升趋势,商品房销售额稳步增长,2012到2013年间增速放缓,竣工房屋价值2008-2011年增速较快,2012年达到峰值,2013年略有下降,这主要跟前期盲目扩大施工面积、商品房价格急剧攀升、居民收入水平不断提高、购房需求过热等因素造成的。通过观察图6发现,通过对2013年底辽宁省各地市房地产开发建设投资回报分析,沈阳、大连竣工房屋价值远远低于销售额、投资额则远远大于销售额, 这表明沈阳、大连商品房销售过程中利润率要远高于其他地市,而基于高利润空间的存在,使得沈阳、大连房地产开发商仍旧持续追加投资,这与沈阳、大连施工面积比重较大、投资成本较高存在直接关系。

二、购房需求及購买力分析

通过观察图7我们发现,辽宁省18-35岁年龄段约占全省总人口的23%,35-60岁年龄段约占全省总人口的44%,其中20-60岁之间人员基于刚需、改善住房条件、养老三大需求是购房主体。从图8辽宁省各地市人口年龄结构可以看出以沈阳、大连潜在购房需求人数居前列,其次为鞍山、锦州、铁岭、朝阳,而本溪、盘锦居末位。

鉴于2014年统计年鉴中缺乏辽宁省各地市城市居民人均收入支出数据,因此我们选择2012年底的数据作为参考依据,通过观察图9可以发现鞍山、抚顺、营口、辽阳、朝阳、葫芦岛6个地市城市居民人均可支配收入要高于支出总额,略有盈余;而沈阳、丹东、盘锦则是支出大于可支配收入,其他几个地市则处于持平状态。其中从购房与建房支出占总支出比例来看,沈阳、盘锦、鞍山居于前列;朝阳、铁岭、辽阳、抚顺所占比例最少。

三、银行存贷款余额情况

由于购房贷款多为中长期贷款,因此我们选取境内中长期贷款作为分析对象,通过观察图11不难看出,自2008年起中长期贷款增幅较大,这与房价上涨存在直接关系,而储蓄存款余额增幅较稳定,表明收入水平的增长速度较低。通过观察图12可以发现,除沈阳、大连外,其他地市储蓄存款余额均高于中长期贷款余额,其中鞍山、抚顺、本溪、丹东、辽阳储蓄存款余额要远高于中长期贷款余额,表明这5个地市居民的潜在购买能力较强。

四、结 论

通过对辽宁省及其各地市房地产投资与销售、购房需求及购买力、银行存贷款情况三个方面的深入分析发现,综合来看:虽然沈阳、大连投产利润和购房需求位居前列,但是由于存在前期投产过剩、可支配剩余收入较低、银行存贷款金融风险方面的原因,继续投资开发房地产中长期风险较大;鞍山、丹东、营口、朝阳相对于其他地市而言购房需求及购买潜力较大,银行存贷款金融风险较小,投入产出比例也较高,因此更适合进一步开发投资房地产。

数据来源:《辽宁省统计年鉴》,辽宁统计信息网http://www.ln.stats.gov.cn/tjsj/sjcx/ndsj/

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

对外经贸实务(2016年12期)2016-12-22

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

科技视界(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14