对于行政单位内部控制流程设计的思考

2015-10-21 19:41梁秀媚

当代经济 2015年11期

梁秀媚

【摘要】 2014年正式实施的《行政事业单位内部控制规范(试行)》,是财政部颁布的关于我国行政事业单位建立健全内部控制制度的纲领性文件,经过一年多的实践,行政单位内部控制建设与实施慢于预期。本文结合当前行政单位内部控制建设与实施的困局,对于行政单位内部控制流程设计在内部控制体系建设的组织形式、内部控制建立、内部控制实施及内部控制的评价与审计四方面进行了深入思考。

【关键词】 行政单位 内部控制 流程 设计

一、行政单位内部控制的重要意义

《行政事业单位内部控制规范(试行)》(以下简称《规范》)是财政部颁布的关于我国行政事业单位建立健全内部控制制度的纲领性文件,这一制度开创了我国行政事业单位内部控制建设的新局面,结束了长期以来我国行政事业单位内部控制建设无章可循、无法可依的被动局面。行政单位内部控制作为内部治理的基本要素,是政府部门管理制度的重要组成部分,是行政单位为履行职能、实现总体目标而应对风险的自我约束和规范的过程,对提高行政单位管理服务水平和风险防范能力有着极为重要的意义。

二、当前行政单位内部控制建设与实施的困局

根据财政部要求,2014年起《规范》正式施行,但经过一年多的实践,行政单位内部控制建设与实施普遍缓慢于事业单位内部控制工作的开展,究其原因,《规范》没有能够全面考虑行政单位自身特点,实际内部控制建设与实施工作存在困局。

1、内部控制建设迟缓

(1)内控职能部门不能有效落实

《规范》要求行政单位应确定内部控制职能部门或牵头部门,并建立单位内部各部门在内部控制中的沟通协调和联动机制。按照《规范》要求,由于涉及较多财务管理内容,财务部门较为适宜作为内控职能部门。但实际上,在近年来不断提倡“小机关、大基层”,“不断提高部门职能”的大环境下,越来越少行政单位单独设置财务部门,财务主要工作一般由单位会计人员完成。在这种情况下,会计人员往往一岗多职,岗位设置已不符合岗位间不相容的要求,不能发挥《规范》要求的牵头、沟通与联动职能。

(2)《规范》控制内容不全面,无法引起所有人员的“共鸣”

与《企业内部控制规范》的紧密相联系企业各方面活动不同,行政单位的《规范》仅要求对经济活动的风险进行防范和管控。《规范》在业务层面仅规定了六种控制,只占实际行政活动的一小部分,且大都只与财务工作相关,使得单位人员认为《规范》只是少数人的事情,不能引起所有人员甚至是领导真正的重视。

(3)《规范》风险评估工作不易操作

《规范》的要求可能存在与现时本单位规章制度不相符的情况,在建设内部控制前,要理顺各种监管模式,比照新旧规范的不同,由于《规范》没有明确提出各个活动中的主要风险,不同单位、不同角度在风险评估中形成的结果将会不同,会出现“谁严格评估、谁难通过评价”的情况,各单位间易形成互相观望的心态,风险评估不易操作。

2、内部控制实施不顺畅

为达到《规范》要求的目标,在实施内部控制时的角色设置与工作流程至关重要。行政单位目前均存在人员编制和岗位减少的情况,每个部门均感觉人手不足,这给岗位间不相容、轮岗等机制的实施带来困难,从而不能有效设计内部控制流程。

3、內部控制评价与审计职责不明确、定位不合理

(1)内部控制自我评价不易开展

由于《规范》要求内部监督要与内部控制的建立和实施保持相对独立,财务部门不能实施自我评价,应设置比较独立的岗位进行监督与评价。现时行政单位一般没有设置内审岗位,纪检岗位又不具备相关专业知识,同时《规范》没有附上自我评价的范本,行政单位普遍存在人员不足、标准不清的问题,难以有效开展自我评价工作。

(2)内部控制外部监管审计定位不合理

《规范》要求各地财政部门为行政单位内部控制的外部监督部门,实际工作中,一个单位很多财务决策均与财政部门相关,财政部门的监管颇有“自己审自己”的意味,效果可想而知。同时,《规范》中安排各地审计机关为行政单位内部控制的外部审计部门,实际工作中,审计部门进行的审计业务不会涉及每个行政单位,无法全面进行行政单位内部控制建立与实施的审计工作。外部监管审计的不足,很容易造成单位内部控制制度流于形式。

三、行政单位内部控制流程设计的思考

1、内部控制体系建设的组织形式

行政单位内部控制要加强组织领导,健全工作机制,做到“一把手”负总责、亲自抓,并将其列入领导班子重要议事日程统筹安排。要明确财务(或监察)部门为工作职能部门,配备、充实人员力量,协调开展内控实施工作。在组织形式确定后,要明确风险评估工作小组的职责、组成人员和工作方法等,明确内部牵头部门的职责工作流程。同时开展《规范》的宣传引导,让内部控制在单位内部形成人人注重风险防范、处处强化责任意识的良好氛围。

2、内部控制建立

(1)全面风险评估,准确查找风险点,提出合理可行防范措施

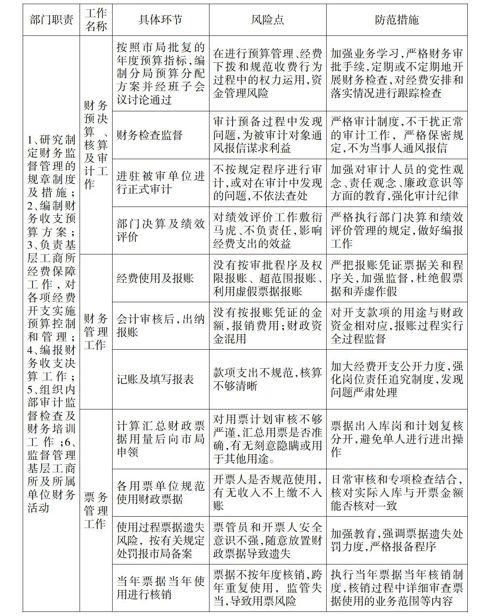

单位要建立经济活动风险评估机制,以自评和外评相结合的方式,对本单位经济活动存在的风险进行全面、系统和客观评估。要根据部门职能明确每一部门与内控相关工作的工作项目、具体环节、活动中主要风险、关键控制点及防范措施。具体方式见表1。

(2)完善内控相关制度建设,明确内部控制目标

要根据《规范》重新梳理单位的相关制度,特别是与风险相关、与内控制度执行相关、与内控评价效果相关的规章制度,一定要做到制度完善、责任明确、管控有效。同时要避免内控工作“重制度、轻执行”,完善与内控相关的监管方式方法。以上各项制度均要做好归集整理工作,装订成册,便于查阅。

(3)明晰内控流程,便于执行操作

在制度建立的基础上,确定内部控制涉及的预算业务、收支业务、政府采购业务、资产管理、建设项目及合同管理的具体控制方法,可以以工作流程图的形式直观反映各项控制要求,便于单位人员执行操作。具体方式见图1。

3、内部控制实施

(1)建立健全集体研究、专家论证和技术咨询相结合的议事决策机制

重大经济事项的内部决策,一定要由单位领导班子集体研究决定,防止“一言堂”、个人独断专行。对把握不准的经费开支,一定要先咨询或论证,防止盲目行事、资金受损。

(2)完善单位经济活动决策、执行和监督相分离的工作机制

建立不相容岗位相互分离、内部授权审批等控制机制,强化评价与监督,坚持用制度管人、管事、管钱,牢固树立风险防范意识,筑牢干部拒腐防变的制度防线。

(3)建立预决算、政府采购、资产管理等部门和岗位间的沟通协调机制

从控制環节入手,财务、监察、资产管理等相关职能部门要形成管控合力,强化单位预算管理,达到“事前有请示、事中有审批、事后有跟踪”,确保资产的合理配置和有效使用。

(4)要充分利用信息化手段

通过信息系统的支撑实现内部控制的程序化和常态化,减少或消除人为操纵因素,强化内部控制手段的刚性约束。可以根据财务管理实际需求,设置“审批系统”,将所有制度要求以软件的形式体现出来,规范各项内控相关工作,使部门间协调便捷有力,工作开展可以顺利高效。

4、内部控制的评价与审计

(1)内部控制的内部监管

内部控制工作的有效实施,必须完善与落实内部控制评价工作。根据《规范》要求,指定特定部门或专人负责对单位内部控制有效性进行评价。根据现时情况,一般由财务部门作为牵头部门,纪检监查部门为内部审计部门。鉴于内部控制评价指标体系是内部控制评价工作技术方法的核心内容,一套科学、合理和适用的内部控制评价指标体系是正确评价内部控制建设和实施是否有效的前提。可以引入聘请相关专业人员或购买社会服务的形式,建立内部评价的指标体系统和内部评价报告范本。

(2)内部控制的外部监管

内部控制的外部监管应当以多种形势体现,如财政部门的预算执行情况检查、审计部门的专项审计、政府工作总结、纪委抽查监督等。为确保单位内控制度建设的有效性,应在内控制度建立并实施两年内,由审计机构进行专项内部控制实施审计工作,并出具审计报告,揭示相关内部控制的缺陷,有针对性地提出审计处理意见和建议。

【参考文献】

[1] 于丹丹:论行政事业单位内部控制[J].才智,2014(28).

[2] 王弘毅、王宝庆:行政事业单位推进内部控制规范现实路径选择[J].会计之友,2014(9).

[3] 乔春华:行政事业单位内部控制若干理论问题探讨[J].会计之友,2014(22).

(责任编辑:谌盼)

猜你喜欢

中华养生保健(2022年10期)2022-05-23

ViVi美眉(2019年8期)2019-09-10

高校招生(2017年7期)2017-06-30

广西教育·D版(2016年12期)2017-01-03

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

中国市场(2016年7期)2016-03-07