个人住房贷款还款方式的抉择与完善

2015-10-19 13:59刘春才

商业经济 2015年7期

关键词:完善

刘春才

[摘 要] 住房贷款的还款方式不同,所支付的利息总额是有差别的。目前,我国常见的个人住房贷款还款方式主要有等额本金还款法、等额本息还款法、到期一次还本付息法、等比或等额递增还款法、等比或等额递减还款法,各有优缺点。贷款人应根据未来收入、支出的预期变化、房贷利率升降预期、投资机会收益高低等因素合理选择还款方式。同时,银行应提供多种多样的还款方式和还款间隔期,给贷款人在还款前提供展期的选择,以不断完善个人住房贷款的还款方式。

[关键词] 个人住房贷款;还款方式;抉择;完善

[中图分类号] F293.30 [文献标识码] A

The Selection and Improvement of Repayment Patterns for Individual Housing Loans

LIU Chuncai

Abstract: Total interest amounts are different for different repayment patterns of housing loans. In China, common repayment patterns of individual housing loans have their particular advantages and disadvantages, including average capital, average capital plus interest, capital plus interest on the due date, equal ratio or equal increment repayment, and equal ratio or equal decrement repayment methods. A borrower should select a repayment method according to expectations over the future income and expenditure, housing loan ratio, and investment earnings. The banks should offer choices of repayment methods and intervals and extension options.

Key words: individual housing loan, repayment method, selection, improvement

党的十七大报告提出,“努力使全体人民学有所教、劳有所得、病有所医、老有所养、住有所居”。拥有自己的住房是每个人基本的生活目标,也是党和政府改善民生的重要方面。而对于大多数居民来说,购房的巨额支出几乎是其人生中最大的一笔支出,尤其是广大的工薪阶层不可能一次性掏出这笔巨款,所以大多数居民为了圆住房梦,就必须向银行申请个人住房贷款。在银行发放住房贷款的次月,贷款人就要开始定期偿还银行的贷款本息了。个人住房贷款的还款方式不同,贷款人所要支付的利息总额是不同的。因此,如何选择还款方式来节省贷款利息,降低购房成本,就成了目前贷款人非常关心的问题。

一、个人住房贷款偿还方式

一般来说,个人住房贷款还款方式主要有以下五种:

(一)等额本金还款法

等额本金还款是在还款期内把贷款总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

等额本金贷款月还款额计算公式为:

每月还款金额=(贷款本金÷还款月数)+(本金-已归还本金累计额)×每月利率。

等额本金还款方式的优点:随着每月剩余还款本金的减少,每月的还款利息越来越少,所以每月总的还款额逐渐减少,还款利息相对等额本息可以节省很多。

等额本金还款方式的缺点:前期支付的利息较多,初期还款压力相对较大。

(二)等额本息还款法

等额本息还款是按照贷款期限把贷款本息平均分为若干个等份,每个月还款额度相同。即每个月还给银行固定金额,但利息和本金占计划月还款额的比例每次都发生变化,每月还款额中的本金比重逐月递增、利息比重逐月递减。

等额本息贷款月还款额计算公式为:

每月还款额=[贷款本金×月利率×(1+月利率)还款月数]÷[(1+月利率)还款月数-1]

等额本息还款方式的优点:初期还款中本金所占比重较小,还款压力均衡;还款较为方便记忆,方便客户还款。

等额本息还款方式的缺点:后期还款中本金所占比重较大,利息支出相对较多。

(三)到期一次还本付息法

到期一次还本付息是指借款人在贷款期内不是按月偿还本息,而是贷款到期后一次性归还本金和利息。目前1年期内(含1年)的个人住房贷款,采用的就是这种方式。但绝大多数居民很少选择贷款期限在1年及以内的,所以此种还款方式在实际中极少使用。

(四)等比或等额递增还款法

等比或等额递增还款是把还款期限划分为若干时间段,在每个时间段内月还款额相同,但下一个时间段比上一个时间段的还款额按一个固定比例或数额递增。该还款方式前期还款较少,随着时间的推移,还款额越来越多。

等比或等额递增还款方式的优点:前期还款较少,可缓解购房者资金不足;

等比或等额递增还款方式的缺点:计算比较复杂;由于前期还款较少,所以累计支付的利息较多。

(五)等比或等额递减还款法

等比或等额递减还款法与第四种方法基本相同,只是下一个时间段比上一个时间段的还款额按一个固定比例或数额递减。

等比或等额递减还款法的优点:前期还款较多,随着时间的推移,还款额越来越少;由于前期还款较多,所以累计支付的利息较少。endprint

等比或等额递减还款法的缺点:计算比较复杂。

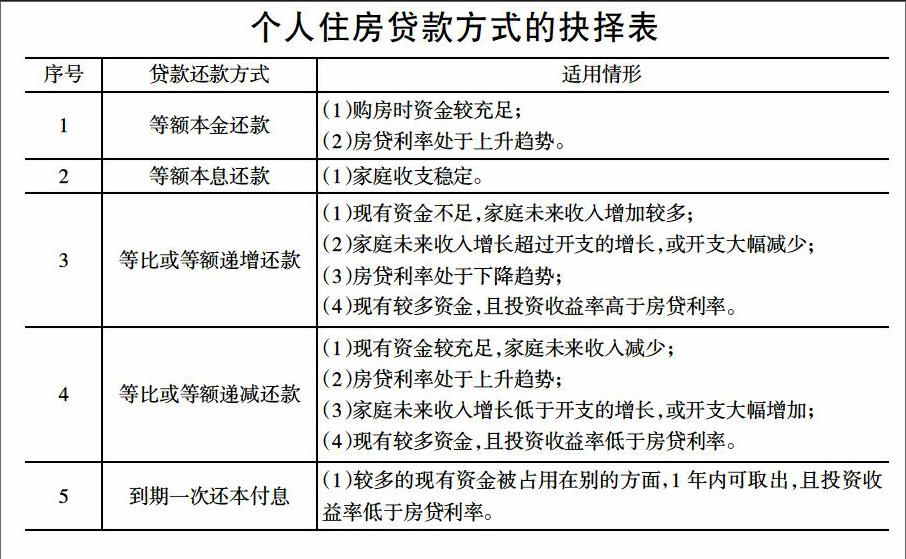

二、个人住房贷款方式的抉择

(一)未来预期收入的增减情况

若贷款人预期未来收入会不断增加,则选择前期还款额较少,后期还款额较多的等比或等额递增还款方式。属于此种情况的贷款人包括:刚工作不久或创业初期的年青人;当前收入较高者、或预计不久将来收入大幅增长,准备提前还款的购房者等。

若贷款人预期未来收入会减少,则选择前期还款额较多,后期还款额较少的等额本金、等比或等额递减还款方式。属于此种情况的贷款人包括:中老年人等。

若贷款人预期未来收入比较稳定,则选择等额本息还款方式。属于此种情况的贷款人包括:公务员、教师等行政事业单位人员;当前资金较为紧缺,但未来有能力提前还贷的部分年轻人,这样支付的利息也会相对减少。

(二)市场利率变化

我国目前对个人住房贷款利率一般采用浮动利率,在每年年初按最新的利率调整。若贷款人预期房贷利率处于上升趋势,贷款利率后期会上升,则选择等额本金、等比或等额递减还款方式,这样可以节省利息支出。

若预期房贷利率处于下降趋势,贷款利率后期会逐渐下降,则选择等比或等额递增还款方式,以节省利息支出。

(三)投资机会收益高低

随着我国金融市场的发展,居民的投资渠道越来越多,可广泛投资于股票、债券、基金、信托、银行理财产品、期货、外汇等。

即使贷款人有充足的资金可以一次性支付购房款,这时不一定就要全额支付房款。支付多少应取决于市场投资收益与房贷利率的比较。若房贷利率等于或高于投资收益率,则尽可能多的支付房款,以减少利息支出,这时贷款人可选择等额本金、等比或等额递减还款等;若房贷利率低于投资收益率,则在政策范围内尽可能少的支付房款,把尽量多的资金用于投资,以获得差额收益,这时贷款人可选择等额本息、等比或等额递增还款方式等。

(四)未来预期开支的增减情况

若贷款人预期未来家庭支出会有较大增加,比如子女的教育开支、身体状况不佳等,将来家庭负担会加重,则应选择等额本金、等比或等额递减还款方式。比如,当前收入稳定,前期能承受较大月供,后期其余支出要用于子女教育等家庭支出的中青年人士。

若贷款人预期未来支出会有较大减少,则应选择等额本息、等比或等额递增还款方式。

总之,贷款人应根据现有的资金额、家庭未来收支增加变化情况、利率升降趋势、投资收益与贷款利率的高低比较来选择适合于自己的贷款还款方式,具体见下表。

个人住房贷款方式的抉择表

三、个人住房贷款还款方式的完善

(一)银行提供灵活多样的还款方式

前面介绍的五种住房贷款偿还方式,目前并不是所有的银行都可以供贷款人选择,大多数银行只允许贷款人在等额本金、等额本息两种还款方式中选择一个。其他的还款方式只存在于理论上,贷款人无法选择。为满足不同家庭情况居民的需要,银行应给予贷款人更多的还款方式的选择权,而不仅限于等额本金、等额本息两种还款方式。

(二)给贷款人在还款前提供展期的选择

当前,银行发放个人住房贷款后的次月,贷款人就要开始偿还贷款的本息了。这给刚刚支付巨额购房首付款的购房者带来巨大的生活压力,常称为“房奴”。而且购房者还马上要筹措交房后所需要的一笔不菲的装修支出。可以说,对于一个普通的居民来说,购房前后的这段时期是经济压力最大,资金最为窘迫的时期。

我国房屋销售方式大都是期房。从购房者支付购房首付款到房屋完工、接收房屋,到房屋装修完毕入住,一般需要1至2年的时间。若银行能给予贷款人1至2年的宽限期,也就是在合同约定的宽限期内,贷款人只需每月支付利息,暂不归还贷款本金,或者贷款本息都不归还。待宽限期结束后,对贷款发放金额按合同约定的偿还方式还本付息。这样就能大大缓解购房者的资金压力,也能较大地提升居民的购房欲望和购房能力。

(三)还款间隔期应灵活多样

现在的住房贷款还款间隔期一般为一个月,即每月向银行偿还一次借款本息。为适应居民不同的收支情况,改变当前还款间隔期的一刀切,银行可以提供更多的还款间隔期供贷款人选择,允许贷款人每周,或每半个月,或每季度偿还一次贷款。在发放贷款时由贷款人根据自己家庭的收支情况,自主决定按照周、半个月、月、季度等时间间隔还款,并且在以后的还款中,允许贷款人在偿还了一定期间后,可以在整个贷款期内变更2-3次还款间隔期。但贷款人若选择按周或按半月还款,则还款次数较为频繁,借款人可能容易遗忘。而这种短期的还款间隔期适合月中、月末发薪的年轻的小夫妻,或是除日常工资收入外还有其他稳定的收入、还款能力较强的消费人群。而按季度这种长期的还款间隔期则适合一些投资客户。

[参 考 文 献]

[1]李燕娥.个人住房抵押贷款的还款方式比较研究[J].上海应用技术学院学报(自然科学版),2010(4)

[2]谢艳霞.个人住房公积金贷款还款方式研究[J].中国房地产,2013(10)

[3]娄飞鹏.基于动态博弈的商业银行贷款还款方式比较分析[J].区域金融研究,2013(7)

[责任编辑:王凤娟]endprint

猜你喜欢

科教导刊(2016年26期)2016-11-15

数字技术与应用(2016年9期)2016-11-09

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年14期)2016-07-18

企业导报(2016年12期)2016-06-17

企业导报(2016年8期)2016-05-31