融资融券对标的股票流动性的影响

2015-10-15 08:07:31孙礼旭

合作经济与科技 2015年11期

□文/孙礼旭

融资融券对标的股票流动性的影响

□文/孙礼旭

(兰州工业学院甘肃·兰州)

[提要]股票市场进入新一轮牛市发展阶段,已经运行五年的融资融券交易制度是否发挥其应有功能。本文选取融资融券标的股票作为研究对象,研究区间从2014年3月23日到2015年3月23日。运用事件研究法实证检验融资融券交易制度对标的股票流动性的影响。

融资融券;标的股票;流动性

收录日期:2015年4月24日

一、引言

我国证券市场正处于一个高速发展的阶段,市场规模不断发展和相关法律法规的逐步健全。融资融券交易开展的基本条件已经形成,2010年3月31日我国证券市场正式启动融资融券交易。这项交易为投资者提供新的投资方式即改变以往单边市场的操作行为,对证券市场的价格发现、波动性和流动性都有较大的影响。融资融券交易自开展以来已经有五年时间,交易额不断放大且增长迅猛,标的股票的范围也不断扩容,随后又新增转融通制度。另外,业内人士一致认为2014年7月是又一轮牛市的起点,在融资融券交易开展的第一个牛市的情况下,该业务对股票市场的流动性的影响如何,尤其是对标的股票流动性的影响是本文关注的焦点。通过研究融资融券对标的股票流动性如何影响以及影响程度,进一步让人们认识在有无融资融券交易的情况下流动性的变化,以期为投资者的投资决策提供判断依据和监管部门制定相关法律法规提供参考信息。

二、文献综述

Charoenrook和Daouk(2005)选取了111个国家证券市场1969年12月到2002年12月区间的数据作为研究对象,衡量流动性的指标是换手率。结论得到允许卖空交易的发达国家市场流动性要明显高于禁止卖空交易的新兴市场国家。Cai和Xia(2006)在对香港主板市场的研究中,选择了2000~2005年标的股票的高频数据,运用事件研究法对限制和引入卖空交易前后进行分析。结论表现为增加卖空交易后投资者的投资行为更加谨慎甚至放弃投资行为以规避风险,由此股票交易活跃程度降低,市场流动性下降。Beber和pagano(2010)选择了多个国家的股票市场对流动性进行检验,研究发现禁止卖空交易降低股票市场流动性,尤其是较小的市场表现更为明显。同时在多个国家进行上市的股票,母国限制卖空则该股票在国内外的流动性都要降低,但国外市场限制卖空只影响在当地市场的流动性。

廖士光,杨朝军(2005)选择1990~2004年香港股票市场指数的月度数据,以标准差来衡量波动性和市场换手率衡量流动性。应用ADF检验、协整检验和格兰杰因果检验研究卖空交易机制对波动性和流动性的影响情况。最终得出较严格的卖空交易对股票市场流动性的提高作用有限。杨德勇,吴琼(2011)首先介绍我国融资融券交易概况,然后选取融资融券交易余额、换手率和标准差作为研究指标,时间跨度为1999~2011年。单位根检验、协整检验和格兰杰因果检验以及事件研究法,不论是整体股市还是个股流动性都有所增加。于潇、毛雅萍(2014)介绍融资融券交易概况,强调沪深股市2013年9月16日对融资融券标的股票进行第三次扩容,由原来的494只增加到700只。然后对扩容前后的数据进行统计描述和回归分析,结论得出可以较大幅度提高股票流动性。

国内外学者关于融资融券对流动性的影响主要形成以下几种观点:一是融资融券的推出有助于股票流动性的提升;二是融资融券的推出对股票流动性没有显著影响;三是融资融券交易降低股票流动性。国外证券市场融资融券开展较早,数据充足、制度完善的客观原因致使学者进行大量的相关研究。国内起先对相关内容的研究主要针对香港、台湾市场,随着融资融券开展增长,国内的研究也逐渐增多。相对于波动性而言,流动性的研究偏少。

三、数据的选取和模型方法

(一)2014年9月23日沪深证券交易所对融资融券标的股票进行第四次扩容,标的股票数量增加到900只。我国股票市场的价格指数自7月份以来由2,000点左右增长3,700点,普遍接受是新的牛市阶段。因此,我们取第四次扩容前后各6个月作为研究区间,即2014年3月23日至2015年3月23日。在这段时间内进行了标的股票第四次扩容,因此将研究期间分为两个阶段:第一阶段2014年3月23日至2014年9月22日;第二阶段2014年9月23日至2015年3月23日。针对融资融券标的股票中成交量大、数据完整选择代表性标的股票中国国贸作为研究对象(成交量单位为十亿元),考察融资融券交易对标的股票流动性的影响。

本文借鉴王旻、廖士光和吴淑琨提出的流动性指标,由于收盘价和开盘价可能相差很小或相等致使流动性计算结果就会很大。故以间接流动性表示,如下:

其中,LIQt为标的股票第t日的流动性水平;Ikt和Ist分别表示第t日标的股票开盘价和收盘价;Vt表示第t日标的股票成交总金额。

(二)研究方法。1933年在对股票市场普通股分拆事件进行研究时最早使用事件研究法。事件研究法是一种分析数据的实证研究方法,研究市场上发生某个事件后市场对事件信息的反应是否有影响。事件研究法基于两个前提:一是事件研究对象只发生了研究事件或也发生其他事件但其他事件对研究对象没有影响;二是事件产生对研究对象的影响可以用相关指标进行度量。事件研究法通常有以下几个步骤:

1、定义事件窗口。首先找到研究的事件,并且以事件发生前后选择一个合适的时间区间,主要包括估计窗口、事件窗口和事后窗口。估计窗口是选取事件发生前还没有对研究对象产生影响的时间段;事件窗口指事件发生对研究对象开始产生影响的一段时间;事后窗口是指事件发生后对研究对象持续影响的时间段。

2、确定模型,估计相关度量指标。事件研究法非常重要的过程就是设计计算度量指标的模型,正常指标是事件没有发生时的预期指标。由于事件发生后对研究对象产生影响表现出异常指标,在金融统计分析中对异常指标的计算模型较多,需要选择一个合适的模型针对特定的研究对象。

3、参数估计。采用“估计窗口”的数据进行正常指标的参数值估计,一般做法是估计事件窗口前一期的样本数据,事件窗口很可能对正常参数估计有影响,通常被剔除在估计窗口之外。

4、检验和实证结果。定义相关原假设和备用假设,根据样本数据的具体情况选择恰当的检验统计量。进行检验得出实证检验结果。

5、解释与结论。分析并解释实证检验结果的参数值。若检验结果与预期一致,则可以分析事件对度量指标影响的作用机理,同时实证结果也支持事件对研究对象影响的方向。如果实证结果与预期不符,需要查找原因。是否事件对研究对象无影响还是模型和数据本身的欠缺导致应该得到相应的结果却没有得到。

四、实证结果

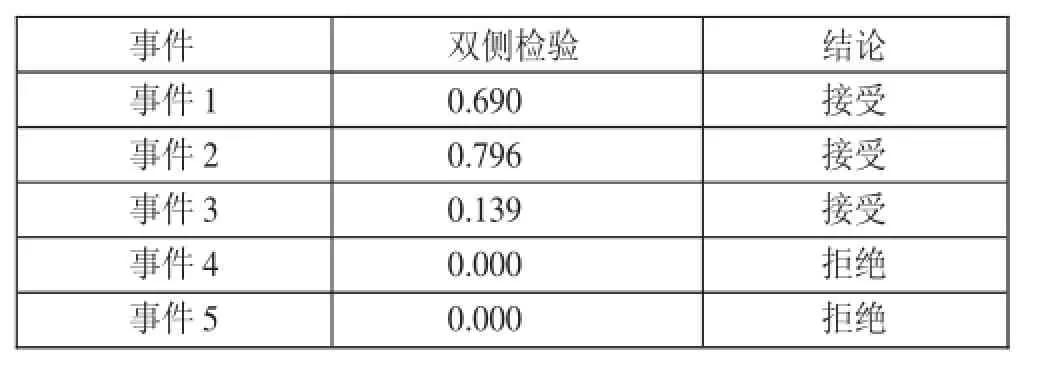

本文将某一上市公司被确定为沪深股市标的股票的生效日期,即被允许融资融券交易的第一天定义为“事件日”。并把允许融资融券交易前后分成估计窗口和事后窗口两段,事件窗口分为事前和事后检验。事件窗口定义为五个窗口期,事件窗口期1:事前后检验期为允许融资融券交易生效日的前后5个交易日;事件窗口期2:10个交易日;事件窗口期3:30个交易日;事件窗口期4:60个交易日;事件窗口期5:120个交易日。实证研究过程选取事件窗口[-120,120]内的个股流动性进行非参数Wilcoxon检验。双边检验原假设:事件发生前后流动性的均值相同,拒绝原假设流动性的均值发生改变可能是由事件导致的。事件窗口检验结果如表1所示。(表1)

表1 各事件在调入融资融券标的股票流动性检验

从表1中可以看出,其中有3次接受原假设,2次拒绝原假设。说明在事件1、2、3、4、5中被调入融资融券交易标的股票的流动性产生影响。事件发生5日、10日、30日前后标的股票流动性变化没有凸显。随着时间进一步延伸为60日和120日,标的股票的流动性发生了变化,说明融资融券交易对标的股票流动性的影响具有延续性。同时,随着时间延伸从p值变化来看其事件的发生对标的股票的影响越显著。

五、结论与对策

通过实证结果说明融资融券交易制度能够促进标的股票的流动性,并且具有延续性。融资融券交易推出时间越长对标的股票流动性的提升越明显。融资融券推出后其规模不断放大、标的股票范围不断扩充和相关制度不断完善,促使股票市场流动增强。这为本轮牛市的启动垫定了一定的基础,某种程度上说融资融券交易是本轮牛市产生的原因之一。监管部门可以在疯牛股市时适当控制融资融券交易,在股市低迷时引导融资融券交易,以此来调控股票市场的稳定性。逐步扩大标的股票的范围,增加其市场覆盖面和市场运用程度,充分发挥融资融券的正面效应。

主要参考文献:

[1]Charoenrook and Daouk,A Study of Market-Wide Shor t Sel ling Restrictions.Working Paper,2005.

[2]廖士光,杨朝军.卖空交易机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005.12.

[3]杨德勇,吴琼.融资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角[J].中央财经大学学报,2011.5.

[4]于潇,毛雅萍.融资融券对股票市场流动性和波动性的影响——基于上证180的证据[J].当代经济,2014.22.

F83

A

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24