世界经济贸易格局视角下的北极航道战略价值分析*

2015-09-29 03:21朱明亚平瑛贺书锋

海洋开发与管理 2015年1期

朱明亚,平瑛,贺书锋

(上海海洋大学 上海 201306)

在相当长的一段时间内,冰雪覆盖的北极是国际政治、经济和安全问题的边缘地带,并不被世人重视,但随着全球气候变暖,北极地区正发生着一系列显著的变化,模式预测结果表明,北冰洋海冰将越来越少。根据最乐观预测,首个夏季无冰年将在2020年前出现。这一变化导致的直接而又重大的世界政治与经济后果是:很快就会出现连接全球最大制造中心(东亚)和最大消费市场(欧、美)之间更为便捷的海上运输通道(航程比传统航线缩短15%~50%),传统国际贸易环境将发生重大变迁。由于北极蕴藏着丰富的油气资源,日益畅通的北极航道也将充当能源运输新走廊,航道沿线的港口和城市群会随之兴起,并带动全球经济中心北移,最终形成以俄罗斯、北美、北欧为主体的超强“环北极经济圈”[1]。北极航道将日益成为影响世界经济与贸易格局的新的重要因素,基于此,本文主要从当前的世界经济格局和世界贸易格局两个视角对北极航道的战略价值进行探讨和分析。

1 北极航道及其开通状况

1.1 北极航道的相关概念

“北极航道”,也称为北极航线,是指穿过北冰洋,连接大西洋和太平洋的海上通道,包括穿过加拿大北极群岛的西北航道和穿过欧亚大陆北冰洋近海的东北航道(也称为北方海航道)[2]。

西北航道指的是东起戴维斯海峡和巴芬湾,向西穿过加拿大北极群岛水域,经美国阿拉斯加北面波弗特海,穿过白令海峡与太平洋相接的航道,全长1450km,主要海峡水深305m。这条航线在波弗特海进入加拿大北极群岛时,分成两条主要支线,或穿过阿蒙森湾、多芬联合海峡、维多利亚海峡到兰开斯特海峡;或穿过麦克卢尔海峡、梅尔维尔子爵海峡、巴罗海峡到兰开斯特海峡[3]。

东北航道也称为北方海航道,是指从北欧出发,向东穿过巴伦支海、喀拉海、拉普捷夫海、东西伯利亚海和西楚科奇海五大海域的俄罗斯沿岸,直到白令海峡的航线,长度约2200~2900nmile,是沟通欧洲和东北亚潜在的最经济航线。

1.2 北极航道开通状况

随着北冰洋海冰的快速减少,北极航道的商业利用逐步成为现实。美国宇航局的卫星资料显示,2008年夏季北极西北航道和东北航道首次同年完全开通;2009年8月,在没有俄罗斯破冰船开道的情况下,两艘德国商船实现了从韩国釜山港经过北极东北航道达到荷兰鹿特丹的航行,这是商船首次穿越东北航道的航行;2010年夏季东北航道的航运活动则更加活跃,其中俄罗斯“Monchegorsk”号运输船首次在没有破冰船的引领下实现了从俄罗斯西北部摩尔曼斯克港经北极东北航道到我国上海港的矿石运输,这相对于经苏伊士运河的传统远洋运输航线缩短了约5000nmile,10d的航程。这两次“破冰之旅”揭开了北极航道商业化航行的序幕。此后几年,许多欧、美国家纷纷试运行了北极航线,其巨大的商业价值也逐渐展现。以东北航道为例,2012年通航时间已延长至5个月(7月中旬到12月上旬),全年共有46艘船只通行,货运量上升到126万t。

2 世界经济格局与北极航道

2.1 北极航道是连接世界实力级的潜在战略通道

2012年,东亚地区GDP合计约16.1万亿美元,同期美国GDP约为15.7万亿美元、欧盟GDP约为16.5万亿美元。历史上首次美国、东亚、欧盟的经济规模相当,这也预示着在国际经济竞争日趋激烈、国际政治形势逐渐走向缓和的大背景下,世界经济格局总体将呈现出美国、欧盟和东亚三足鼎立的特点。

从区位来看,作为世界经济格局中三大战略板块的东亚、北美、西欧,主要分布在北半球中纬度区域,从北极高空俯视地球,它们呈鼎足之势环绕在北极地区周围,北极地区正好构成了连接亚、欧、美三地的“中介”。但是由于北极地区的常年严寒与封冻,传统的世界海洋交通只能依赖于低纬度的暖水区域,三大地区的贸易绕航现象比较严重,运输成本较高,资源配置效率低下。多少年来,人们一直在期盼,一条贯穿北冰洋、连接太平洋与大西洋的海上便捷通道的出现。如今,随着全球气候变暖,北极海冰快速消融,这一愿望终于可以实现。北极航道一旦全线贯通,与传统连接太平洋与大西洋的巴拿马运河航线或苏伊士运河航线相比,可以使东亚、欧洲和北美之间的距离缩短6000~8000nmile,届时势必发展成为连接东亚、欧洲与北美3个世界实力级的海洋交通大动脉,还有可能形成一个以俄罗斯、北美和北欧为主体的环北极经济圈,并深刻影响世界经济格局,其战略价值不可低估。

2.2 北极航道是国际能源运输新走廊

新兴经济体将保持快速发展态势,其工业化、城镇化进程将产生巨大需求,与新兴经济体和发展中国家合作潜力巨大。中国、俄罗斯、印度、巴西、南非5国,人口占全球的42%,经济总量仅占全球的18%,外贸总额仅占全球的15%,城镇化率平均只有44%。5国加快工业化、城镇化进程势必产生巨大的能源消费需求。

就能源资源价值而言,北极地区资源特别是油气资源丰富。2008年7月,美国地质调查局(USGS)在对北极圈内33个地理区域的油气资源进行系统评估的基础上发布了《北极地区油气潜力评估报告》,评估结果显示:北极圈内已探明并可用现有技术开发的石油、天然气、液化天然气储量估计分别高达900亿桶、1669万亿m3和440亿桶,其中石油约占世界未探明储量的13%、天然气占30%、液化天然气占20%,其中84%的油气资源分布在近海区。因此北极地区有“第二个中东”之称。另有数据指出,该地区已探明煤炭储量高达16万亿t,占全球煤炭储量的1/4,且是世界上少有的高质煤。北极升温将导致北极地区成为一个新的资源和能源产地,北极航道的开通又将北极地区通过海洋运输便捷地同世界各地连接起来[4]。这种影响力一方面表现在北极沿岸的原有能源大国在北极航道开通之后对外输出自身能源将更为便利;另一方面表现在北极地区新的巨量能源资源的相继开发必然利用北极航道向全球输出,这两方面都将大大提升北极航道在全球经济格局中的地位和影响力。北极沿岸的俄罗斯、加拿大、挪威等国本来就是全球排名前10位的油气生产和输出大国,其向全球输出自身能源的条件将因北极航道的开通更为便捷。尤其是俄罗斯,其本身就靠近全球主要的能源消费中心——欧亚,通过其北极沿岸的东北航道开通将大大改变其单纯依赖陆路油气管道和铁路向西欧、亚太诸国输送油气资源的限制,大大提高油气资源输出的规模和快捷性。而以中国为代表的新兴市场国家成为世界经济新势力,构成了世界能源需求的主导,但受限于现有油源过于集中于中东以及当前油气在途运输所面临的风险,未来会将目光投向北极,寻求向北极地区进口油气资源以保障本国能源安全,而承担该地区油气对外运输重任的北极航道对新兴市场国家的战略价值自然也不言而喻。

3 世界贸易格局与北极航道

3.1 世界贸易高速增长,现有航道难以承受成倍增长的贸易流

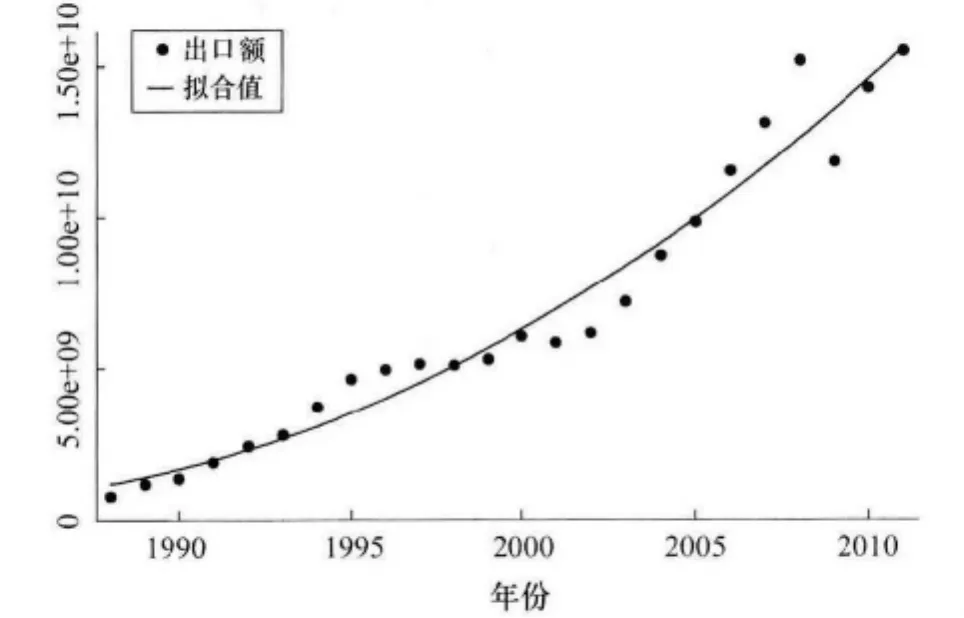

近年来,世界贸易占世界GDP的比重不断提高。1988年世界贸易占世界GDP的比重在3.7%,2008年最高达到了25%,比1988年提高了6倍(图1)。贸易占GDP的比例大幅提高意味着各国经济对外贸的依存度在加大,国际贸易日益成为各国经济增长的发动机。

图1 世界贸易占世界GDP的份额

从1988-2011年的24年里,世界贸易规模增长了23倍,平均增长率14.8%。按照平均增长率推算,2020年世界贸易规模会达到56万亿美元,比2011年增长2.5倍;2030年贸易规模达到224.9万亿美元,比2011年增长13倍;2050年贸易规模达到3584万亿美元,比2011年增长220倍(图2)。

而国际贸易货物运输,绝大部分是通过海洋运输,特别是远洋运输完成的。数据显示国际贸易总运量的75%以上是利用海上运输完成的,有的国家对外贸易运输海运占运量的90%以上。[5]而众所周知,平均每年分别承担世界海运贸易量14%和5%的苏伊士运河与巴拿马运河目前都已处于高负荷运行状态,未来更高的贸易流量需要寻找替代航线。除了运力的因素,其他风险因素也不可忽视。2013年8月31日一伙恐怖分子企图袭击在苏伊士运河上航行的中国中远集团集装箱货轮,被成功挫败。虽然埃及官方称这是偶然事件,但其引发的对国际重要海上贸易通道的安全担忧将进一步扩散。

图2 世界贸易发展趋势

3.2 北极航道开通将影响占世界贸易额一半以上地区的贸易

以2012年的全球贸易数据为基础,对世界贸易的前15位国家(地区)进行统计发现,前15位出口国(地区)占全球出口的比重高达66%,前15位进口国(地区)占全球进口的比重高达67%(表1),国际贸易高度集中在少数国家(地区)之间进行。这些主导世界贸易的国家(地区)主要分布在北美、东北亚和欧洲,因此联系这三者的航线是世界的主要海运航线,其中苏伊士运河航线是连接亚洲与欧洲的主要航线,巴拿马运河是连接东亚与北美之间的主要航线[6]。随着北极东北和西北航线的开通,由于里程不同程度地大大缩短[7],北极航线将对现有的国际航运格局产生重大影响。自远东的上海出发的船舶,将北上经由北极航线的东北航道,抵达北欧和西欧各港口,绕开南下经由印度洋的苏伊士运河航线;自远东的上海出发的船舶,将北上经由北极航线的西北航道,绕开经由巴拿马运河的北太平洋航线,与美国东海岸各港口及西欧的大西洋航线相连,抵达北美东岸的各港口。距离大大缩短的北极新航路带来的经济利益显而易见,东亚、北美和欧洲等占据世界贸易额一半以上的贸易各方将直接受惠,即使是远离北极地区的国家也可能从中受益,世界上会有更多的国家或实体加入到这个贸易利益体系中。

表1 2012年世界进出口额前15位国家(地区) 亿美元

3.3 北极航道将使亚洲、欧洲、北美洲共同主导的贸易网络结构更趋稳定

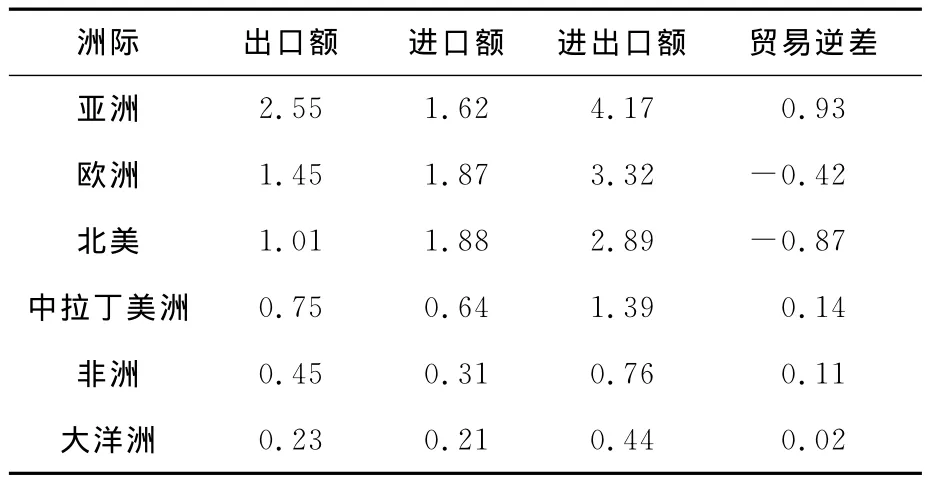

以2012年全球贸易数据为基础,可以计算得到每一个洲的贸易额。亚洲、欧洲、北美是全球的主要出口地区,占洲际总出口的78%,其中亚洲的出口规模最大,占40%。亚洲、欧洲、北美也是最主要的进口地区,分别占洲际总进口的25%、29%和29%。

以进出口额衡量,亚洲的贸易规模最大,为4.17万亿美元,占洲际贸易额的32%,充分体现了亚洲在全球加工链的枢纽地位,也体现了亚洲作为世界工厂的地位。欧洲和北美的贸易额分别为3.32万亿美元和2.89万亿美元(表2),占洲际贸易额的25%和22%。亚洲、欧洲、北美占全球洲际贸易额近80%,说明全球的经济循环主要在北半球进行。

表2 洲际贸易规模 亿美元

从历史上看,世界贸易格局经历了从亚洲统治、欧洲统治到北美洲统治的时代。从经济体构成来看,世界贸易经历了从单极主导到三足鼎立的局面。通过对2012年世界洲际贸易流向进行详细分析,可以很清楚地看到世界贸易网络结构的特征。北美主导已经让位于亚洲、欧洲、北美共同主导的三足鼎立格局。在三足鼎立格局下,亚洲是全球生产过程的枢纽,亚洲从欧洲、北美进口资本品,从中拉丁美洲、非洲、大洋洲进口初级产品,进行加工后出口欧洲、北美市场。所以保持对中拉丁美洲、非洲、大洋洲的贸易逆差,而保持对欧洲、北美的大量顺差,这种贸易余额结构与全球生产体系紧密相关。中拉丁美洲、非洲、大洋洲是全球三足鼎立贸易格局下的辅助支撑体系。大洋洲、非洲、中拉丁美洲分别作为亚洲、欧洲、北美洲的附属洲,为与其距离最近的洲提供劳动力和资源密集产品。

目前亚洲到欧洲的远洋航线大约为2万km,如果北极航线全面开通,则亚洲到欧洲的远洋海运航程至少可以缩短8200km。同样,亚洲到北美,通过北极航线,则要比走巴拿马运河缩短10460km,航程缩短所带来的海运经济成本优势是非常显著的。全球最大的制造中心(东亚)与全球最大的消费市场(欧洲与北美)之间的海运通道将更为便捷,北极航道的开通也为北极地区的资源开发提供了基本条件,来自北极地区(北欧、俄罗斯与北美)的油气产品、矿石和其他原材料通过北极航道可以更快地运载到东亚,充足的能源和资源将继续为东亚的制造业提供强劲的发动机,能源和原材料贸易对于促进亚洲与欧洲、北美的贸易平衡也起到积极作用。同时,随着北极航道的开通,也凸显北极地区基础设施与人力资源的不足。由于目前欧洲与北美还没有完全走出金融危机,经济复苏步伐缓慢,而东亚等新兴经济体受益于多年来经济快速增长,在资本和人力资源领域多有积累,这样就为东亚的资本与人力资源向北极地区输出提供了契机,资本和人力投资所带来的“乘数效应”也将快速显现,北极航道带动北极地区的开发,将成为促进欧洲与北美等发达经济体新一轮经济增长的助推剂。由此,东亚的制造中心地位、欧洲与北美的消费市场地位均将得到巩固,三者共同主导的世界贸易网络结构也更趋于稳定。

4 结束语

“全球气候变暖和经济全球化导致北极地区的地缘经济版图正经历着一次重大演变。在面临环境生态和社会多维挑战的同时,北极地区已成为一个孕育着巨大经济机会的区域。”而北极航道可以算得上是这一机会的先导。一系列研究结果表明,北极航道在经济上明显是更为安全与合理的海上运输通道,在世界经济贸易格局视角下,其战略价值突出:当前美国、欧盟、东亚三级经济格局,决定了世界经济以北半球为主导,北极航道可以成为连接世界实力级的潜在战略通道。新兴经济体对能源的需求日益旺盛,北极能源的战略价值逐渐凸显,北极航道将充当国际能源运输新走廊。而世界主要贸易国家分布在北美、东北亚和西北欧等北极航道沿岸,北极航道的开通将影响占世界贸易额一半以上地区的贸易,使得亚洲、欧洲与北美为主导的世界贸易网络结构也更趋于稳定。但目前北极航道也存在着通航期短、海洋环境恶劣等客观不利因素,还存在主权管辖争议、过境费用高等其他一些人为限制因素和风险,这也为北极航道建设增添了不确定性。

[1]贺兆顺,徐娅.开发北极,中国该与谁合作[J].中国经济周刊,2012(43):8.

[2]郭培清,等 .北极航道的国际问题研究[M].北京:海洋出版社,2009:1.

[3]张侠,屠景芳,郭培清,等.北极航线的海运经济潜力评估及其对我国经济发展的战略意义[J].中国软科学,2009(10):87.

[4]于宏源.北极航道通航推动新的油气地缘兴起[N].中国石油报,2012-12-18.

[5]王任祥.交通运输地理[M].北京:人民交通出版社,2008:95,123.

[6]杨志刚,孙志强,陈扬.国际航运实务、法规与案例[M].北京:人民交通出版社,2009:16.

[7]贺书锋,平瑛,张伟华.北极航道对中国贸易潜力的影响[J].国际贸易问题,2013(8):9.

猜你喜欢

小哥白尼(野生动物)(2022年3期)2022-06-16

少儿美术(快乐历史地理)(2020年12期)2020-06-09

中国航海(2019年2期)2019-07-24

小哥白尼(趣味科学)(2018年9期)2018-12-18

小哥白尼(野生动物)(2018年4期)2018-08-01

中国三峡(2017年9期)2017-12-19

心声歌刊(2017年4期)2017-09-20

留学(2017年5期)2017-03-29

留学(2017年5期)2017-03-29

海峡姐妹(2015年7期)2015-02-27