中小企业信贷融资需求与供给问题研究

2015-09-28 07:09徐一雁

中国经贸 2015年16期

关键词:研究

徐一雁

【摘要】当前,中小企业在发展中,普遍存在“融资难”的问题。由于资本市场信息纰漏比较严格,导致中小企业信贷融资屡遭闭门羹。要想解决这个问题,一方面,政府应该加强民间资本的引导,建立中小商业银行,完善区域资本市场,从而扩大中小企业融资的途径,为社会谋福利;另一方面,中小企业可以根据企业的实际情况,拓展融资的渠道,比如通过民间资本、中小金融机构等实现融资.文章在后面提出了该问题的具体办法和措施。

【关键词】中小企业信贷;融资需求;供给问题;研究

目前,我国有将近900万家中小企业。这些中小企业拉动了经济的快速增长,并提供了大量的就业岗位,为社会做出了巨大贡献。但同时,它们在技术、人力、资金等方面遇到障碍,特别是在融资方面的困难比较严重。一般,在信贷融资中,中小企业不能提供有力的担保以及抵押,因而银行在发放贷款时,更倾向于那些能提供担保或者抵押的大公司。针对中小企业融资难的问题,我国经贸委制定了一系列制度来改革,但是收效都不是很大。中小企业具有数量多、种丰富,且发展不平衡的特点。所以,要解决其融资难的问题,单单依靠几个制度是行不通的。所以,要彻底解决中小企业融资的难题,就需要从其产生的原因(需求和供给)连个方面进行研究。

一、分析中小企业资金的需求问题

中小型企业在发展中,融资方式分为内源融资与外缘融资两种。所以企业要想顺利的完成融资,应该采取不同的渠道。在资本市场中,民间资本在形式上比较灵活,而且融资的门槛比较低,所以对成长中的企业融资很有优势。

当前,中小企业通过市场直接实现融资,这是融资的高级形式,包括股权融资与债券融资两种方式。一般,资金的提供者通过信息纰漏、审计等方面掌握企业运营的情况。由于大公司比中小公司需要的外部融资多,其产生的费用也比较低,在这种情况下,中小企业自然成为被排挤的对象。

企业融资的另一种方式是风险投资。这种投资一般针对的是科技成果比较高,在短期成长比较快的企业。根据中小企业发展的实际情况来看,其主要性质为传统的劳动密集型产业,科技含量比较低。所以,风险投资只能让一小部分、并且具有科技含量的中小型企业实现高风险,高回报。然而,大部分中小型企业根本不适用这种融资的方式。

在银行贷款中,中小企业因为成本高,风险大,难以提供抵押和担保。所以国内的中小型企业更加愿意选择间接融资。该融资的主体为金融媒体。在融资中,金融媒体首先对融资者进行识别、筛选,然后利用合同的于段制约他们。

下面以中小企业资金的需求为出发点,探讨中小企业融资的主要方式(中小金融机构、民间资本)对中小企业发展的作用。

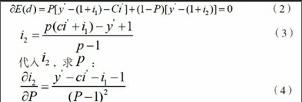

假设,K是企业资金需求的总数量,P是在金融机构取得资金的几率,i1是利息,Ci是企业支付给金融机构的信息费用,包括(运行的成本、技术、政策提供)等。企业规模大小不同,其支付的信息成本也不同。即Cj=Gj(K)。1-P是取得民间资本的几率,j2是民间资本贷款的利息,同时j2>i1。因为中小企业在民间资本融资中产生的信息费很少,所以可以不用计算。r代表企业的产值,Ⅳ是企业的员工数量,W代表人均薪资。那么可以得出企

业预期的利润函数:要最大程度的实现企业的利润,可以这样计算:

由(4)推出,假设y

若:在金融市场中,在ci'<0的情况下,企业提高资金需求的同时,要承担的信息资料费用并没有增加,所以企业的信息成本就会相应的减少。

在民间资本融资的利息中,其中ci的影响系数为上面(3)函数中的:上p下p-1<0.所以,边际信息成本能够达到减小民间资本融资利息的目的。

在实际当中,中小企业的贷款系数为:ci'>0。原因主要是:在现代企业制度下,中小企业的规模受到限制和排斥。在中小企业贷款中,不仅要支付于续费、利息,以及谈判的费用,而且要考虑到信息的可能会泄露带来诸多的风险。所以,中小企业想要满足信贷融资的需求,所要花费的成本就更大一些。当‘处于上升的状态时,i2就呈现出下降的状态,在这样的情况下,使得这两者最终达到接近的水平。

所以中小企业在金融机构融资中首要解决的问题是:减小信息流出带来的风险和费用。

当前,金融机构对企业信息的流出越多,就会给企业的生产运营带来很大的风险。所以,针对这种情况,企业可以在经营中适当调整、改变其财务会计方面的信息,以避免企业因为融资引起信息的外流而产生的风险,从而减小企业的负担和成本。

二、银行对中小企业融资的资金供给

银行、金融机构、民间资本都是提供资金的一方。在企业进行信贷融资的时候,这些放贷的机构不但要考虑借贷者的实际能力和运营情况,同时也要根据自己的能力来放贷。调查表明,中小型的企业一般喜欢通过民间资本融资。另外,中小银行由于资金有限,主要放贷的业务也是中小型企业。

当中小企业在中小银行贷款时,假设:r1是存款利息,r2是贷款利息,P是企业从银行取得贷款的概率,q是中小企业和银行建立借贷关系之后,在规定期限中,得到本金与利息的几率,Cs是是银行为了实现盈利目的,监控企业支出的费用,这个成本的大小受企业规模的小大影响。得出:

Cs= Cs(K)

当企业信息与银行不符的条件下,银行贷款利润是:银行要得到最大化的利润,必须实现下面的条件:

根据(7)函数可以判断出:银行在没有全面掌握企业信息的基础上,利用不同的利率办法给不同的企业提供贷款,从而保证E(d)值最大。中小企业在贷款中,企业规模越大,银行的监督成本也就增加,Cs' >0。在这种情况下,银行为了进一步增加利润,就会增加原来贷款的利息。所以,中小企业在银行实现融资的同时,也背负了高风险的系数。与此同时,高风险的贷款能够引发出道德等问题,从而加大了银行放款的风险,导致收取的利息不能减小带来的风险。另外,当Cs<0的时候,大企业从大银行贷款,银行一般都能收回本金和利息,但是银行的贷款利息就会减小。这说明大企业规模大、信息透明度高,在借贷中就会减小银行的利率。

所以,中小企业要想解决融资难的现状,主要先要解决在融资中存在的信息纰漏风险,以及建立有效的信用担保机制。当前,由于我国的经济发展处于转型阶段,各种机制都不完善,给信息体系的建立带来障碍,使得信用担保机制在短时间不能发挥作用。另外,随着企业规模的增大,在融资中放贷机构对企业的经营信息要求的就比较高,所以中小企业为了避免企业信息的流失,往往选择层次不高的资本市场,比如民间资本,实现信贷融资,维持企业的发展。

在当前国内金融转型的时期,发展民间资本具有很大的优势。在国外,成立了很多中小型企业利一团,其日的就是解决中小企业在融资难方面的困难。当前,我国发展民间融资的条件已经具备。在相关民间金融的法规指导下,能保证民间金融的良性运营。具体可以这样做:首先,利用法律形式使现有的民间资本市场走向法制化,并且实现有效的监管,为中小企业顺利融资提供服务。其次,对一定区域存在的各种投资市场进行整合,加大民间资本的市场地位,促进其更加健康、快速的成长。最后,按照商业银行的相关法律法规,对民间资本在一定区域内建立商业银行,提供许可。

三、探究中小企业融资中需求和供给的平衡

在政府对金融市场的有效监管中,使得资本市场越来越走向规范的轨道。所以,中小企业在金融机构贷款的利息与民间资本贷款的利息基本上相差不大。为了便于探究问题,我们假设在市场完全可能的情况下,这两者达到了平衡。以企业利润最大化函数(3)为参考,使得i1=i2,可以得出:

中小企业在金融机构取得资本,这些资本用于企业运营当中,又流人市场当中,从而使得社会财富达到最大化。于是,(8)中i2的必须和(7)的i2保持一致。

在相同的条件下,作为资金的提供方,中小金融机构、民间资本、银行等相互竞争,这些机构跟贷款企业之间的利息是同等的。这个利息受到两个因素的影响,一个是企业的信息成本,另外一个就是银行监督企业花费的成本。当然,这两个因素还会随着企业规模的增加而产生变化。

另外,需要强调的是,以上的论据是在假设的基础上得出的。在实际中,中小企业可以减小企业信息进而规避风险。然而,如果投资的回报很客观的情况下,中小企业是情愿提供企业信息,以实现向大银行信贷融资的。而且中小型企业在转型当中,即使纰漏一部分信息,也不会影响其发展。因此,民间资本并非是中小企业实现融资的全部手段,中小银行,或者大银行同样可以实现融资。

四、结束语

本文分析在市场资本中,提出中小型企业融资困难的主要原因是信息纰漏带来的风险。当前,民间资本因为融资信息要求低,灵活性强,受到中小型企业的欢迎,在这方面政府应该积极引导,健全体制。同时要加强改革,减小银行的监督成本,扩大中小企业融资渠道。

参考文献:

[1]李伟,唐齐鸣,苏小燕.金融支持与中小企业发展:一个关于资金需求和供给的均衡分析[J].世界经济,2004((15)

[2]余兆云,陈飞翔.对中小企业信贷融资约束及其影响因素的实证研究[J].统计与决策,2010(08)endprint

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

天津外国语大学学报(2021年3期)2021-08-13

辽金历史与考古(2021年0期)2021-07-29

科技传播(2019年22期)2020-01-14

辽金历史与考古(2019年0期)2020-01-06

民用飞机设计与研究(2019年4期)2019-05-21

电子制作(2018年11期)2018-08-04

汽车工程学报(2017年2期)2017-07-05

国际商务财会(2017年8期)2017-06-21

电子制作(2017年23期)2017-02-02