IPO行为对当代市场的影响和未来预测

2015-09-17 21:04:58满运程吴中昊王天阳徐莘博

现代商贸工业 2015年19期

满运程 吴中昊 王天阳 徐莘博

摘 要:针对影响IPO收益率的各种因素进行入手,鉴于公众的心理预期和政治、经济、文化等影响因素,我们认为IPO收益率尤其是首日收益率具有极大的概率不确定性。当然这一切因素拥有一定的重要权重,提倡用层次分析法进行估算。但是最终的目的放在建立一个反馈系统模型,认为企业方和分析师、公众是博弈的双方,二者是动态的反馈关系。

关键词:

IPO;概率化;层次分析法;反馈系统;博弈

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)19012401

0 引言

所谓IPO(Initial Public Offerings),中文意思首次公开募股,是一家股份有限公司首次将其股份向社会公众招股的发行方式,自然分为报销、余额承销、尽力承销。最近较为火热的是阿里巴巴的上市,从较多的新闻媒体中,我们得知这种IPO行为往往会引起公众极大的关注度,进而导致公众和分析师对于股价的预期有了较大的兴趣,当然其分布亦较为分散。

根据相关文献的研究,IPO市场往往存在在溢价和抑价两极,尤其是体现在首日回报率。根据2006年至2012年我国数据显示,国内企业首日回报率高达50%以上。相比之下的美国则不足25%,很多相关的假设和理论往往在解释IPO收益时失效。显然诸如阿里巴巴等大型公司往往能引起较为复杂和庞大的关注度,甚至极大程度影响公众和金融从业者的神经。因此IPO往往为公众所影响。但是反之这种影响也会最终由于系统效应作用在市场本身。

1 IPO行为对当代市场的影响分析

市场是动态实时变化的,市场能很大程度上左右IPO,同样类似一个负反馈调节的系统,IPO也会在短期改变市场的预期和走势。有时IPO公司展出相对较高的股票周转率和杠杆率较低,这可能会降低系统性风险暴露。有研究者推出一个轻松构建“低减高”(LMH)存货周转率作为投资组合流动性的风险因素。因为他们跟踪宏观经济资料,所以这些模仿投资组合相对不受市场情绪的影响。但是仍处于发展趋势的理论。其主要原因在于IPO价格与公司本身的盈利水平有关,但是超短期的收益,往往受到国内外政治、经济、文化、舆论、投资心理等诸多因素控制。从CCER和Wind的数据可知,尤其首日换手率,离散程度极高,很难有合适的理论进行描述。然而这些不确定,也将反作用于市场,影响未来公众决策。

2 模型建立

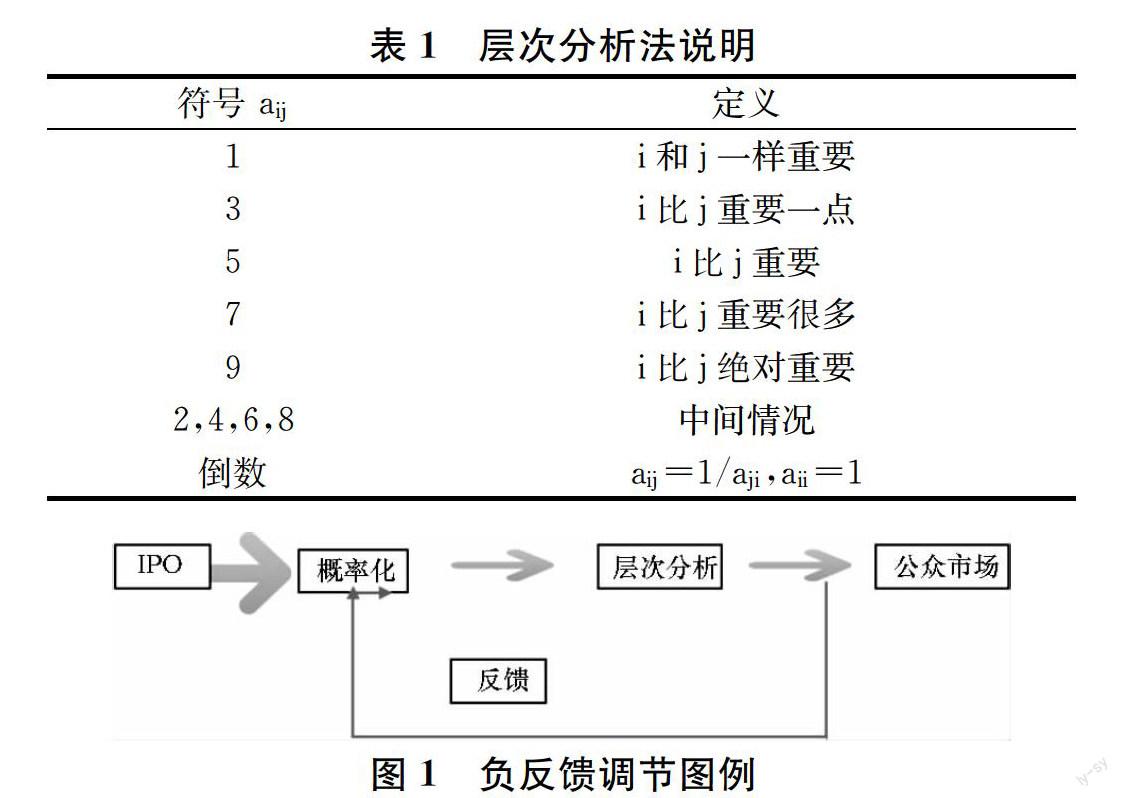

由于传统金融的研究是基于市场和人的理性,因此也暗含了各个影响因素必然对应映射一个相应的必然结果。但是本文探讨一个概率模糊的关系。假设有众多的影响因素制约其最终的结果,我们首先采用模糊数学的理论将其概率化。然后借助层次分析法将其互相交织的关系有序层次化,利用数学方法计算每一层次元素的相对重要权值,进而影响到最终的IPO价格。

此外,我们引入博弈的模型。事实上IPO和市场是一个动态博弈的关系。在每一方的战略选择无法为另一方知道或猜中。每一方的理智程度也不同也无规律,存在着一定的随机。因此通过反馈模型的建立,使得每一个变量的异常较大偏差能被系统自身消化。

参考文献

[1]宋双杰,曹晖,杨坤.投资者关注与IPO异象——来自网络搜索量的经验证据[J].经济研究,2011,(S1).

[2]邵新建,巫和懋.中国IPO中的机构投资者配售、锁定制度研究[J].管理世界,2009,(10).

[3]李冬昕,李心丹,俞红海等.询价机构报价中的意见分歧与IPO定价机制研究[J].经济研究,2014,(07).

[4]董晓霞,吕廷杰.基于博弈论的云环境下跨组织知识共享研究[J].河北经贸大学学报,2015,(04).

[5]潘宏.投资者意见分歧研究的最新进展与展望[J].上海金融,2012,(04).

[6]戚德虎,康繼昌.BP神经网络的设计[J].计算机工程与设计,1998,(02).

[7]李延喜,陈克兢,姚宏,等.认知偏差、债务政策选择偏好和资本结构税收效应[J].中国管理科学,2012,(02).

[8]刘郁,王芳.金融资产动态风险的测度模型构建[J].求索,2010,(07).

[9]张亮,衣保中.东北地区金融发展水平评价与发展对策[J].税务与经济,2013,(02).

[10]Baron David P.A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues[J].The Journal of Finance,1982.

[11]BOEHME R D,DANIELSEN B R,SORESCU S M.Short Sale Constraints,Differences of Opinion,andOvervaluation[J].Journal of Financial and Quantitative Analysis,2006.

[12]Amihud,Y.,Mendelson,H.Asset pricing and the bidask spread[J].Journal of Financial Economics,1986,(17):223249.

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

党的生活(江苏)(2021年4期)2021-06-04 09:35:42

党的生活(江苏)(2020年10期)2020-11-26 08:48:04

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

党的生活(江苏)(2020年9期)2020-11-07 01:40:22

党的生活(江苏)(2020年6期)2020-08-27 08:33:58

数学物理学报(2020年2期)2020-06-02 11:29:24

光学精密工程(2016年6期)2016-11-07 09:07:19

中国塑料(2016年3期)2016-06-15 20:30:00