基于产业整合的稀土上市公司企业价值分析

2015-09-17 07:09:40同济大学经济与管理学院会计系上海200070

商业会计 2015年17期

(同济大学经济与管理学院会计系 上海200070)

稀土产业在国民经济中具有重要的战略地位。稀土资源不仅关系到生物、化工、信息、材料与能源等产业的发展空间,也关乎军事、国防、航天等重点领域的安全。我国是“稀土大国”,但并非“稀土强国”。我国稀土产业发展走过了漫长而又艰辛的历程,正在逐渐摆脱“分布散、规模小、技术低与管理乱”的困局。在稀土产业机遇与挑战并存的变革时代,产业整合发挥着重要作用,也影响着稀土产业未来的发展格局。作为股票市场热门的概念股,稀土上市公司曾经广受投资者追捧。上市公司企业价值关系着投资者的利益,也一直是资本市场关注的焦点。本文基于产业整合背景,通过分析样本公司财务指标的变化趋势,考察稀土上市公司的企业价值。针对企业价值的具体表现,总结出相应的结论与启示,为政策制定与投资选择提供参考。

一、稀土产业整合背景

稀土是不可再生资源,也是重要的战略资源。我国稀土资源丰富,北方的内蒙古白云鄂博拥有全世界最大的轻稀土矿,南方各地则大多属于中重稀土。科技发展是稀土产业的主要驱动力,我国的稀土消费增长迅速。与此同时,我国也是最大的稀土生产供应国,但稀土供给状况堪忧,稀土资源优势并不明显。由于开采冶炼技术门槛低,经济利益丰厚,民间私挖盗采、走私贩卖极度泛滥。数据显示,2009年一年正规渠道出口稀土5万吨,而通过走私流出国门的稀土资源竟高达2万多吨,宝贵的稀土被低价贱卖,造成了巨额的利润流失(徐京西,2013)。

稀土产业发展困局受到了学者们的广泛关注。方建春与宋玉华(2010)提出加强稀土应用开发,构建稀土产品出口价格联盟并组建稀土“欧佩克”的建议;陶春(2011)认为需要建立可持续的国家稀土资源战略,构建系统稳定的稀土政策;黎晓与刘立刚等(2012)强调稀土企业整合的必要性。事实上,稀土产业已经得到了政府的高度重视,相关配套扶持政策陆续发布。国务院办公厅《关于促进稀土行业持续健康发展的若干意见》(国发[2011]12号)将稀土纳入企业兼并重组的重点产业,提出要基本形成由大型企业主导产业格局的目标,并进一步加强服务与管理,发挥市场机制作用。产业整合对稀土企业的作用越来越重要。

二、稀土上市公司样本选择

稀土上市公司又称 “稀土概念股”。根据证监会的《上市公司行业分类指引(2001)》,只有当上市公司稀土产业的营业收入比例大于或等于50%,或者当公司没有一类业务营业收入比例大于或等于50%,而其稀土产业营业收入比例比其他业务收入比例均高出30%,才可划入稀土行业。常见的稀土上市公司包括包钢稀土、厦门钨业、五矿发展、中色股份、宁波韵升、中科三环、横店东磁等(马越峰、李建忠,2013)。根据公司特征,它们又可进行不同的分类。例如,按照所处区域差异分为南方稀土公司与北方稀土公司;按照所有权性质差异分为国有稀土公司与民营稀土公司,其中,国有稀土公司又可以细分为中央国企控股公司与地方国企控股公司;按照所处产业链位置差异分为稀土前端公司与稀土后端公司(吴一丁、赖程,2015),前端公司以稀土资源开采、冶炼与分离为主,后端公司则以稀土产品研发、深加工与应用为主。

在政府大力推动稀土产业整合的背景下,我国已经基本形成稀土大集团“1+5”格局,包括包钢稀土组建成立的北方稀土集团,两大中央国企五矿和中铝,三家地方国企赣州稀土、广晟有色、厦门钨业各自组建的稀土集团。这六家企业是稀土产业整合当仁不让的主角,具有很强的代表性。鉴于此,本文选择它们作为样本。赣州稀土由于缺少公开的财务数据,因而未作为最终样本。本文确定的样本是包钢稀土、厦门钨业、广晟有色、五矿发展与中国铝业五家上市公司。需要指出的是,之所以未选择其他稀土上市公司尤其是产业链后端公司,并非因为产业整合对这些企业没有影响,而是因为这些公司受到的影响相对较小,或者影响并不直接。

三、稀土上市公司企业价值分析

产业整合的经济学本质是要实现资源的优化配置。企业价值是评价资源配置效率的直观反映。企业价值的重要性不言而喻,它不仅关系到利益相关者获取回报的能力,更影响产业发展格局。企业价值是资本市场关注的焦点。改善企业价值是遵循市场规律的表现,也是市场经济的必然选择。本文基于产业整合背景,从盈利指标与相对价值指标两个方面分析稀土上市公司企业价值的变化趋势。样本期间为2005—2013年,其中,中国铝业2007年才在上海证券交易所上市,其样本期间为2007—2013年,数据全部来自国泰安CSMAR金融数据库。

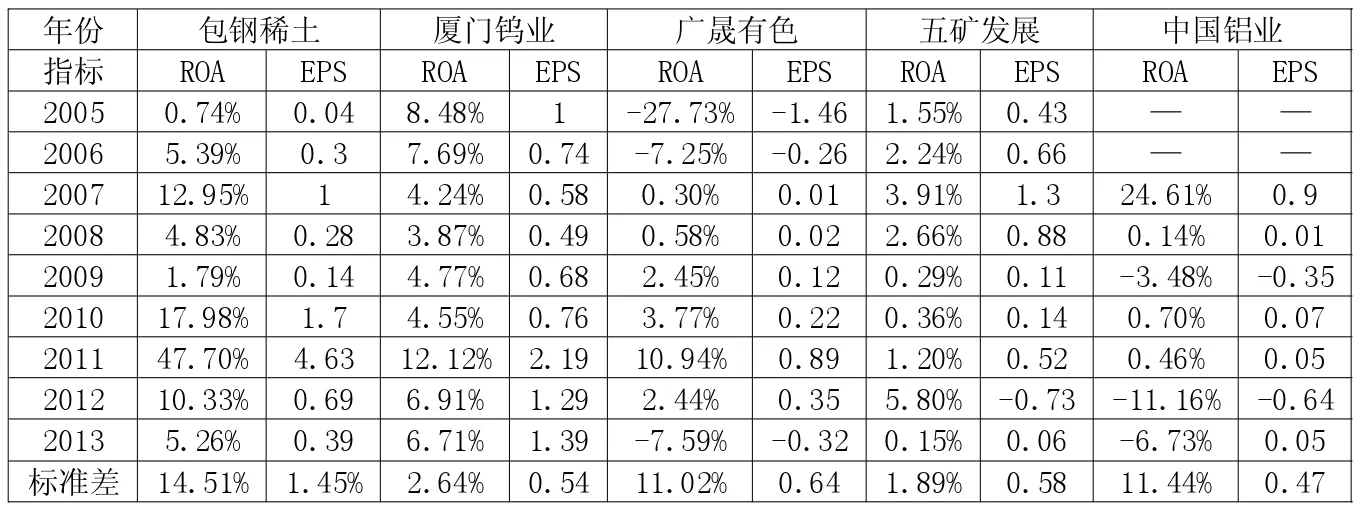

(一)盈利指标分析。盈利能力是企业获取利润的能力,它与企业价值密切相关。本文选取总资产收益率(ROA)和每股收益(EPS)进行分析。表1数据显示,2005—2013年样本公司的总资产收益率处于频繁波动之中,标准差较大,包钢稀土、广晟有色、中国铝业的标准差均超过了10%。2011年是盈利状况的分水岭,2011年前总资产收益率可谓波澜不惊,基本稳定在10%以内,2010—2011年间,总资产收益率出现较大幅度的上升并在2011年达到峰值。这既受到产业整合利好因素的影响,也得益于稀土产业价格上升。此后,稀土价格迅速回落,总资产收益率也大幅下挫,表明此时产业整合利好非但没有抵消价格下跌的不利影响,反而陷入到价格下跌的泥潭之中。

同样的,样本公司的每股收益在2005—2013年间也经历了 “过山车式”的波动,如表1所示。2009—2011年间,样本公司每股收益几乎都处于上升阶段。包钢稀土每股收益从0.14提高到4.63,增幅最大,厦门钨业从0.68增加到2.19次之。2011年后,每股收益便不断下降,广晟有色、五矿发展、中国铝业都曾低至负值。2013年,样本公司每股收益普遍不高,表明当年稀土上市公司盈利状况堪忧。在产业整合背景下,稀土企业境况并未得到实质性的改变。以上变化与净资产收益率基本吻合,进一步证明产业整合利好因素没能阻止或者延缓价格下跌的不利影响。

上述分析结果表明,稀土上市公司盈利状况处于波动之中,受价格与产业整合的共同影响;价格上升利好与产业整合利好叠加,能大幅提升稀土企业的盈利能力;价格下跌不利会抵消产业整合利好,导致稀土企业盈利状况恶化;产业整合带来的资源集聚效应还需进一步挖掘。

表1 2005—2013年样本公司总资产收益率(ROA)、每股收益(EPS)

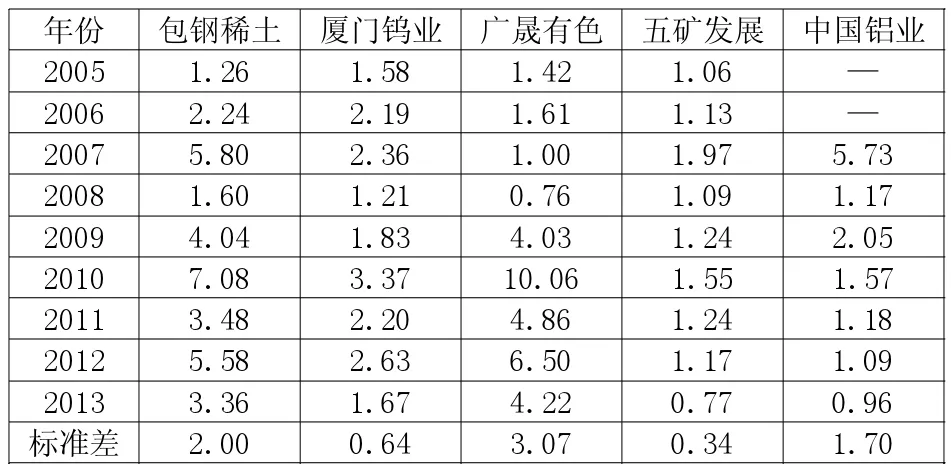

(二)相对价值指标分析。相对价值指标中最为常用的是托宾Q值,它是公司市场价值与重置成本的比值。重置成本一般采用年末总资产代替,市场价值则为公司债务资本的市场价值与权益资本的市场价值之和。下页表2数据显示,样本公司托宾Q值大致出现三个峰值,分别是2005年、2010年与2012年,其中有三家公司的2010年峰值是最大值。样本公司托宾Q的平均值在2011年降至波谷,随后一年逐渐上升至4.0的峰值。包钢稀土、厦门钨业、广晟有色均呈上升趋势,五矿集团和中国铝业也仅分别降低0.07与0.09。稀土上市公司企业价值的反弹明显受到政府出台稀土产业政策的影响,但仍然无法忽视价格上涨带来的推动作用。至2013年,样本公司托宾Q值纷纷下滑,平均值降至2.0,有的甚至低于2011年的水平,表明此时产品价格因素已经完全抵消了政策利好因素,进一步降低了稀土上市公司的企业价值。值得注意的是,样本公司托宾Q值波动程度差异较大,广晟有色的标准差达到3.07,五矿发展仅为0.34,这意味着企业价值变化趋势受稀土企业特征的影响。

表2 2005—2013年样本公司托宾Q值

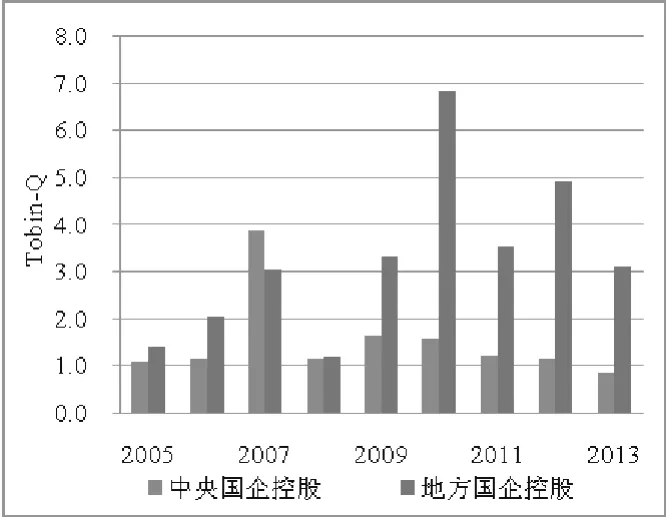

(三)结合企业特征的分析。所有权性质是企业的重要特征。样本公司中,包钢稀土、厦门钨业与广晟有色的控股股东为地方政府控制的国有企业(以下简称“地方国企控股”),五矿发展与中国铝业的控股股东为中央政府控制的国有企业(以下简称“中央国企控股”)。图1是两类企业托宾Q的平均值比较,2009年之后,地方国企控股的企业托宾Q值就一直高于中央国企控股的企业,而且差距在2010年时最大。从变化趋势上看,中央国企控股企业的托宾Q值比较稳定,地方国企控股企业的托宾Q值波动幅度较大,并且呈现“波浪式”。这表明中央国企控股企业在产业整合中可能占据更加主动的位置,地方国企控股企业尽管拥有资源优势,但面临的风险比中央企业更为复杂,导致其企业价值波动更加剧烈。

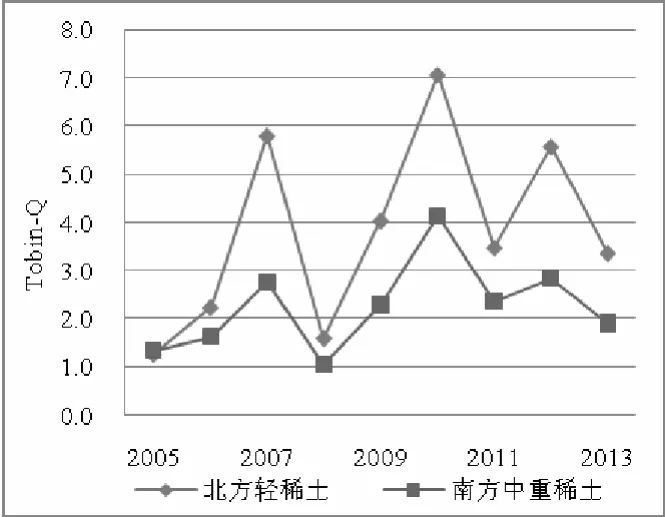

南北稀土类型差异是另一大企业特征。本文样本公司中,除包钢稀土外,其余四家均以南方中重稀土的开发为主。图2是两类企业托宾Q平均值变化的趋势比较。从2005年开始,北方轻稀土托宾Q平均值一直显著高于南方中重稀土企业,两者的差距在峰值时较大。北方轻稀土托宾Q平均值波动幅度大于南方稀土,但差异并不明显。该结果表明,南北稀土上市公司企业价值均受到产品价格与产业政策因素的影响,但影响程度各不相同。考虑到价格因素对两者的影响基本一致,这也意味着北方稀土受产业政策因素的影响较大,在产业整合中获得的资源集聚效应发挥得更加充分。事实上,这与北方稀土资源相对集中,南方稀土分散且牵涉利益复杂的特点密切相关。

四、结论与启示

图1 中央国企与地方国企控股托宾Q值比较

图2 北方轻稀土与南方中重稀土托宾Q值比较

稀土产业整合是本研究重要的制度背景。在此基础上,通过分析样本公司的财务指标变化趋势,考察稀土上市公司企业价值,主要得出三个结论:首先,在2005—2013年之间,稀土上市公司企业价值处于波动之中,受产业政策因素与产品价格因素的共同影响。产业整合利好能与价格上升利好形成叠加效应,进而提升企业价值。其次,当产品价格剧烈下跌时,产业整合利好则无法阻止或延缓其对企业价值的不利影响,产业整合为企业带来的资源集聚效应未能得到充分发挥。最后,中央国企控股公司在产业整合过程中占据更加主动的位置,企业价值比地方国企控股公司更稳定。北方稀土公司产业整合的效果更明显,企业价值显著高于南方稀土公司。

本文的研究结果表明,尽管稀土产业政策利好不断,但稀土上市公司企业价值并不令人乐观。因此,本文得到如下启示:首先,稀土企业应当积极抓住产业整合的机遇,充分激发资金、技术、人才资源的整合优势;其次,政府应当加强服务与管理职能,为企业创造一个公平透明的市场环境;最后,投资者应当提高对稀土概念股的分辨能力,避免盲目投资。

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01 12:31:16

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

四川冶金(2019年5期)2019-12-23 09:04:36

知音海外版(下半月)(2019年9期)2019-09-28 06:09:19

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

资源节约与环保(2018年1期)2018-02-08 02:18:13

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

机械工程师(2015年10期)2015-02-02 01:14:10

英才(2014年3期)2014-03-24 03:51:07