政府利率调节和违约成本下房地产市场信贷配给模型分析

2015-09-13 06:00:02常佳歆

中国管理信息化 2015年14期

常佳歆

(东北财经大学 金融学院,辽宁 大连 116025)

政府利率调节和违约成本下房地产市场信贷配给模型分析

常佳歆

(东北财经大学 金融学院,辽宁 大连 116025)

本文在Stiglitz信贷配给模型基础上,考虑利率政策调节和企业违约成本两个因素,扩展了Stiglitz信贷配给模型。研究结果表明,随着银行收回担保品的概率提高,银行收益增大,即银行贷款利率存在着一个最优贷款利率水平。随着银行收回担保品的概率提高,最优贷款利率水平也逐渐提高。最后,结合数值分析,提出信贷政策,以保持房地产市场在国际金融危机的影响下稳定、健康发展。

金融危机;房地产;逆向选择;违约;贷款利率

0 引 言

20世纪90年代以来,我国城市化进程不断加快,房地产市场规模迅速扩大。国内房地产开发商普遍从金融部门获得贷款,进行滚动式操作,以按揭贷款的方式进行销售的开发模式。房地产过度依赖银行信贷隐藏着巨大的金融风险,如何保障我国房地产产业健康发展,有效规避金融风险,成为理论界和有关政府部门高度关注的问题。信贷配给(Credit Rationing)是指在银行确定利率下,信贷市场上对贷款的需求超过供给,导致信贷市场不能出清的现象。通常信贷配给有两种形式:第一种形式是在所有贷款申请人中,一部分人得到贷款,而另一部分人被拒绝,被拒绝的申请人即使愿意支付更高价利息也不能得到贷款;第二种形式是一个给定申请人的借款要求只能部分被满足。

传统经济理论认为,信贷配给是由外部振动所引起的一种暂时的非均衡现象,也可将其解释为政府干预的结果。早期的信贷配给理论认为,银行面对一群具有固定收益分布的借款者,不论其利率水平如何变化,总存在一个信贷供给额的上限,当借款者的需求超过该限度时,就会发生信贷配给现象。

目前,中国除银行存款利率上限和贷款利率下限外,已基本取消利率管制,但仍尚未形成以市场供求决定的灵活的利率形成机制。对此,管毅平、穆争社 等一些国内学者研究了信贷配给对我国货币政策有效性的影响。一方面,商业银行的信贷配给所形成的“惜贷现象”阻断了货币政策向融资企业的传导,导致信贷市场的分割和银行经理人的贷款寻租行为;另一方面,民营企业难以成为提高货币政策有效性的主体,导致我国货币政策效果较差。我国房地产市场的住房贷款利率r直接受到中央银行和银监会等有关政府部门调控政策的影响,而且在房地产信贷中存在大量骗贷以及违规贷款的现象。Stiglitz和Weiss等现有的信贷配给模型是在利率完全市场化、不考虑借款人违约成本等条件下得出的结论。例如,随着2008年底国际金融危机的蔓延,一些小型外资企业的经营者有计划地从中国撤资,珠三角和长三角地区一部分外商受利益驱使,甚至不惜采用合同诈骗的方式潜逃,从而导致有关信贷的担保品也无法收回。本文在Stiglitz信贷配给模型的基础上,考虑利率政策调节和企业违约成本两个因素,扩展了Stiglitz信贷配给模型。研究结果表明,随着银行收回担保品的概率P2提高,银行收益增大;银行贷款利率存在着一个最优贷款利率水平r*;随着银行收回担保品的概率P2提高,最优贷款利率水平r*也逐渐提高。最后,结合数值分析结果,得出国际金融危机冲击下保障我国房地产市场平稳健康发展的信贷政策。

1 考虑政府利率调节和违约成本的信贷配给模型

1.1银行信贷的政府利率调节和企业违约成本问题

在经典的Stiglitz银行信贷配给的逆向选择模型中,银行面对承担有限责任的(有限抵押或担保)借款人,期望收益取决于利率水平和贷款风险。借款人对于贷款项目的成功概率所拥有的信息远比银行多,只有借款人才最清楚自己的道德风险和风险偏好。因此,借款人是否能够按时偿还贷款,借款人自身比银行更清楚。从而得出结论:利率的提高可能降低银行的期望收益,因此银行宁愿选择相对较低的利率以满足所有借贷人的申请。

本文在Stiglitz信贷配给逆向选择模型的基础上,考虑政府利率调节和企业违约成本因素。

1.1.1政府利率调节因素

Stigliz模型假设在完全竞争的市场中,利率完全由市场决定。我国商业银行利率r不是完全由资本市场供求关系决定的,而是有关政府部门根据宏观经济调控的需要,考虑利率对房地产市场和制造业的影响,以市场供求关系为基础(这里不考虑开放条件下国际市场问题),通过银行准备金和政策指导等手段,对房地产市场上的贷款利率进行调控。模型中利率r不再是银行根据信贷市场供求关系决定的,而是政府部门根据宏观经济调控的需要进行调节的。

1.1.2违约成本因素

在金融危机冲击下,一些投资房地产市场的企业在房地产泡沫破灭后陷入破产(或者一些外商潜逃),银行的呆坏账很难收回。房地产市场开发的银行贷款普遍采取在建工程抵押方式,不利于银行监控售房款项,影响债权的保障程度。即使银行最终能够顺利收回担保品,过程中谈判交易等各种成本也相当高昂。模型中假设企业投资房地产市场失败后,银行仅能以概率p2成功收回企业贷款的担保品B(B<1+r)。

1.2银行和企业房地产项目的期望收益函数

某制造业企业从事某一行业若干种产品的生产,随着城市房价迅速攀升,该企业决定投资经营房地产项目。银行是企业唯一的贷款人。在多个经营项目中,房地产项目风险较大,利润较高。为了简便分析,假设银行贷款为1单位,贷款利率为r。每个投资项目都有两种结果:成功和失败。设房地产项目成功概率为p1,投资项目失败后银行按照合同能够完全收回在建工程等担保品的概率为p2,则银行的期望收益为π-:

如果房地产投资项目以概率p1获得成功,企业的收益率为R,R>(1+r) 。当资本市场处于均衡状态时,满足条件p1R=p1´R´。其中,p´1,R´分别为企业其他投资项目的成功概率和收益率。因此,房地产投资项目的收益率R越高,获得成功的概率p1就越低,即属于高风险投资项目。如果企业投资项目失败,银行以概率p2收回在建工程等担保品。企业投资房地产项目的期望利润Y为:

根据资本市场的均衡条件p1R=p1´R´,房地产市场经营项目存在一个临界收益率R*,企业针对某房地产投资项目进行经济、财务可行性评估后,当且仅当预期收益率R≥R*时(即p1≤p1*,其中p1*为项目的临界成功概率),企业才会申请银行贷款进行开发。如果企业不从事房地产投资,则期望收益为0。企业投资房地产项目的预期收益临界值为:

在竞争性的房地产市场中,均衡状态下所有投资项目将具有相同的收益T,即:

联立方程组(3)、(4),解得房地产项目的临界收益率R*和临界成功概率p1*:

1.3具有概率分布函数的银行期望收益

当银行开展房地产投资项目的融资业务时,根据银行相关部门的内部资料和房地产市场上的公开统计数据,判断该房地产投资项目获得成功的概率分布p1。假定其在[0,1]区间上密度函数为f(p1),分布函数为F(p1),那么所有房地产投资项目的平均成功概率

(6)式对贷款利率r求导,得:

由(7)式可知,如果银行提高投资项目的贷款利率r,项目的平均成功率降低,从事房地产投资的企业违约概率也将增大。在有限责任制度下,即使企业法人破产,也无法承担项目投资失败给银行信贷造成的损失。在国际金融危机冲击下,一些外资企业投资项目失败后,甚至选择携款潜逃。因此,在投资项目具有相同收益T 的情况下,较高的贷款利率p1同时意味着成功后仅能获得较低的收益R,只有那些投资项目成功后获得较高收益的项目才会申请银行贷款。但是,较高收益的项目往往意味着成功的概率较低,即较高的风险。银行信贷融资的收益不仅取决于贷款利率r,而且与企业投资项目的平均成功率有关。

命题1:银行通过提高利率来控制信贷供给,最终造成借款人违约风险加大,或者低风险投资者难以获得贷款,产生“逆向选择”现象。

(6)式对收回担保品概率p2求导,得:

其中,p1*是房地产投资项目获得成功的临界概率,p2是房地产投资项目失败后银行能够完全收回担保品的概率,故可知

命题2:无论银行能否完全收回担保品,都不影响房地产投资项目的平均成功率,不会造成银行信贷的“逆向选择”。但是,项目失败后银行能够完全收回担保品的概率p2影响银行的预期收益。

将房地产投资项目获得成功的概率分布p1代入银行的预期收益(1)式,得:

对银行收回担保品的概率p2求导得:

可知着银行收回担保品的概率p2提高,银行的预期收益π-增大。

对贷款利率r求导得:

命题3:当投资项目具有相同收益的竞争性资本市场上,银行信贷存在着一个最优贷款利率r*,此时提高利率的收入效应等于风险效应,银行获得最大的期望收益。

2 银行预期收益的数值分析

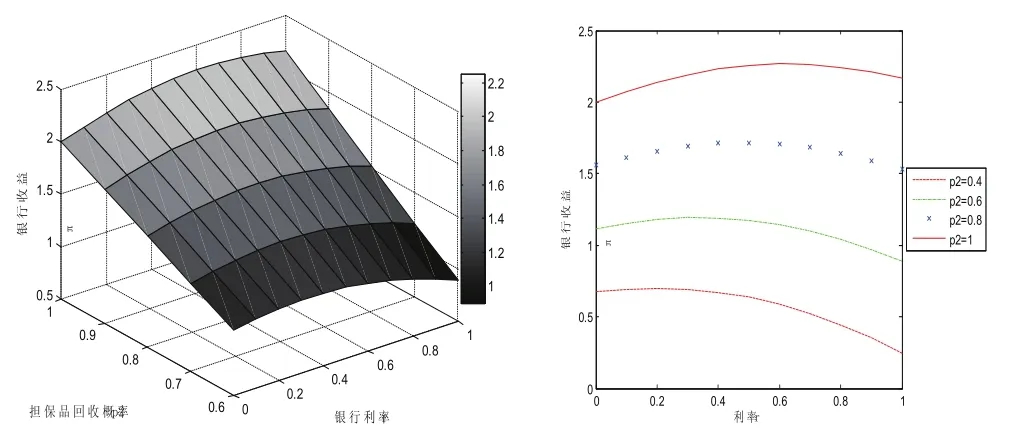

当银行开展房地产投资项目的融资业务时,分析银行相关部门的内部资料和房地产市场上的公开统计数据,根据中心极限定理(即大量独立同分布的随机变量近似服从正态分布),假设房地产投资项目获得成功的概率分布p1服从(0,1)正态分布,银行投资项目的贷款利率r∈[0,1],项目失败后银行收回担保品的概率p2∈[0,1]。

运用Matlab软件对银行信贷的预期收益(9)式进行数值分析,结果如图1所示。其中,左侧图为沿着抛物线状导线运动而形成的直曲面,右侧图为房地产投资项目失败后银行收回担保品的概率p2分别取0.4,0.6,0.8和1时,银行贷款利率r与预期收益π-的关系曲线。显然,可以得出如下命题。

命题4:随着银行收回担保品的概率p2提高,银行的预期收益增大,最优贷款利率r*也逐渐提高。

图1 银行预期收益与担保品回收概率、贷款利率关系的数值分析

主要参考文献

[1]Donald R Hodgman.Credit Risk and Credit Rationing[J].The Quarterly Journal of Economics,1960,74(2):258-278.

[2]管毅平.现实的信贷配给现象与宏观经济波动[J].学术月刊,2000(8):19-22.

[3]穆争社.论信贷配给对宏观经济波动的影响[J].金融研究,2005(1):74-83.

[4]管毅平.现实的信贷配给现象与宏观经济波动[J].学术月刊,2000(8):19-22.

[5]穆争社.论信贷配给对宏观经济波动的影响[J].金融研究,2005(1):74-83.

10.3969/j.issn.1673 - 0194.2015.14.119

F830.5

A

1673-0194(2015)14-0153-02

2015-05-11

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

数学理论与应用(2016年1期)2016-02-28 09:26:09

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50