燃气工程在施工阶段的造价控制与管理探究

2015-09-11 23:37谢蔚然

科技与创新 2015年17期

谢蔚然

摘 要:主要讨论了燃气工程在施工阶段的造价控制和管理方法,以求为未来燃气工程综合管理提供理论支撑。通过简单分析了燃气工程施工项目风险的识别过程、燃气工程施工阶段各个生命周期的主要风险,结合燃气工程在施工阶段的一般管理办法,对如何开展造价控制和管理提出了解决措施。从相关措施的应用效果看,能有效满足燃气工程施工阶段造价管理和控制的要求,具有良好的应用价值,应在更多地区优化和推广。

关键词:燃气工程;造价控制;经济效益;全寿命成本管理

中图分类号:TU71 文献标识码:A DOI:10.15913/j.cnki.kjycx.2015.17.049

随着现代社会经济的不断发展,管道燃气作为一种常见的生活设施项目,在全社会范围内得到了推广。在这一背景下,燃气施工企业面临的市场竞争越来越激烈,做好造价管理和控制,成为燃气工程企业赢得市场竞争的主要方式。从定义看,燃气工程造价主要指在整个项目建设阶段支出的费用,其中,施工阶段的支出费用在总支出费用中占据的比例较大。因此,需要做好施工阶段的造价控制,切实提高燃气工程的经济效益。

1 燃气工程施工项目风险识别

在燃气工程施工项目风险识别的过程中,处理方法可分为整理风险信息、主观判断风险要素、确定风险识别方法等。在该过程中,需要充分认识不同管理项目中的风险要素,以保证相关措施的有效性。

1.1 项目决策阶段的风险要素

从整个项目的施工过程看,项目决策阶段属于施工阶段的起始点,正确认识到该阶段的风险要素,对于提高造价控制效果具有重要的意义。在该阶段,需要考虑的问题有:燃气工程项目能否有效满足目标地区居民的生活要求;国家政策、市场经济变化会对燃气工程项目产生何种影响;在资金筹措过程中的筹措效果等。

1.2 施工阶段的主要风险

从当前燃气工程的主要施工过程看,影响造价控制的因素是多方面的,具体包括:①市场经济变动对工程造价的影响。在燃气工程施工建设中,原材料市场价格的上升直接影响着施工总成本,市场需求越大,则原材料的成本越高。②人力资源因素。人力资源是开展燃气工程项目建设的主体,人力资源成本在总成本中占据的比例较大。随着我国人口综合素质的不断提高,薪资水平在也上升,这不利于造价控制。③不可抗力对造价的影响。在项目施工过程中,可能会出现暴雨、地震等自然灾害,进而对工程项目造成影响。④人为因素对造价的影响。在施工过程中,由于施工人员的失误操作,导致工程质量降低,施工单位可能面临返工的风险。

2 燃气工程施工阶段的造价控制方法

2.1 造价控制的原则

2.1.1 全寿命成本管理原则

所谓“全寿命管理原则”,是指要求施工单位在燃气工程施工阶段综合分析项目意向阶段、可行性研究阶段、设计阶段、施工阶段和运行维护阶段的管理要求,并将相关管理要求体现在施工造价控制中,保证在特许经营期间尽快回收资金,获得更多的利润。

2.1.2 系统性成本管理原则

总体而言,项目施工阶段的造价控制是总工程项目中的子系统之一,而在该子系统下存在多个下辖系统,这些系统构成了整个项目的总体服务目标。同时,在整个工程施工建设过程中,造价控制、质量控制两方面的要素相互依存、相互影响,

这就要求在造价控制中,要站在全局的角度上分析相关问题,以确保造价控制措施具有良好的造价价值。

2.2 施工阶段的造价控制方法

2.2.1 施工项目成本管理

2.2.1.1 成本费用计划构成

对于直接成本而言,成本费用计划构成包括预算价值、计划降低率等,还包括总则、成本管理等多方面内容;对于间接成本而言,主要指反映在施工现场管理中的相关费用,包括预算收入人数、管理费用计划数等,必要时,需要制订施工项目管理费用计划等。

2.2.1.2 成本费用控制的方法

结合定额估算法的相关内容,对施工项目成本控制的主要方法进行确定,其基本流程为:①根据已有投标项目和预算资料,分别计算中标合同价与施工图预算的总价格差、施工图预算与施工预算的总价格差;②统计施工预算过程中未被统计的要素,并按照定额对相关要素进行估算;③分析、预测成本与实际支出成本差额中较大的子项,并计算两者之间的水平差;④考虑价格因素对施工成本的影响,重视对不可控因素的分析,并做好预测调整工作;⑤确定导致预测成本与实际成本之间差额较大的原因,提出控制方法。

2.2.2 施工项目成本控制

项目成本控制在整个成本控制中占据较大的比例,其成本管理效果在一定程度上影响着造价控制的整体效果。

2.2.2.1 工程项目成本控制的依据

工程项目成本控制的依据有以下3方面:①费用管理计划。成本控制的目的是实现成本费用计划的目标,因此,成本费用计划是成本控制的基础。②进度报告。进度报告提供了不同时间段的工程完成量和费用支出情况,并找出实际情况与费用计划之间的差别及其原因。③成本管理计划。在开展成本管理的过程中,其相关计划明显不同于成本费用计划,需要明确施工过程中出现的偏差。

2.2.2.2 成本控制步骤

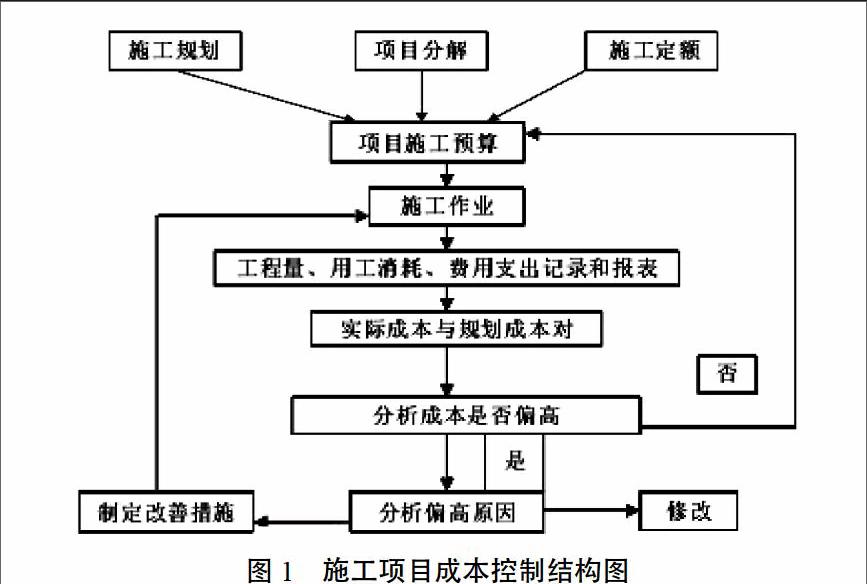

在确定成本控制目标后,需要对成本实际值与计划值进行比较,当发现实际值与计划值有明显差异时,需要分析产生偏差的原因,并采取纠偏措施,保证燃气工程施工阶段造价控制措施的有效性。主要处理措施有以下5种:①比较。统计施工成本与计划值之间的差异,查看是否超支。②分析。根据“比较”结果,找出出现偏差的原因,进而提出有针对性的解决措施。③预测。根据项目实施情况,预测项目完成时的费用。④纠偏。当实际成本出现偏差时,根据项目具体的施工情况,保证各种偏差较小。⑤检查。对工程进展进行检查,及时了解工程进展情况及其执行情况。

总体而言,上述5个步骤属于一个有机整体,其大体结构形式如图1所示。

2.2.2.3 成本控制方法

结合施工图预算控制的相关内容,对成本控制方法进行分析:①人工费控制。在成本费用控制中,可结合施工图的相关内容,确定“量入为主”的处理方法。比如,在预算定额规定中,人工费单价为50元,在合同中规定人工费补贴为80元,两者相加后人工费为130元。在签订合同的过程中,项目经理可将人工费用控制在100元左右,并通过适当的激励制度,提高施工人员的薪资。在这种情况下,人工费用不会超出,并能尽可能地提高施工人员的工作积极性。②材料费控制。在材料费控制中,可引入“量价分离”的方法,分析水泥、钢材、木材的价格,并按照市场价格引入计算方法,即材料预算价格=基准价×(材差系数+1)。在成本控制的过程中,应按照上述计算方法确定地方材料的采购成本,确定单位时间内的材料消耗数量,落实“限额领料单”,并加强对原材料的使用控制。

3 结束语

本文主要讨论了燃气工程在施工阶段的造价控制和管理方法。对于相关工作人员而言,在开展造价控制的过程中,需要正确认识工程中造价管理的要点,并结合多种先进理论,不断优化处理措施,保证造价控制方法的有效性。

参考文献

[1]靳霞.浅谈燃气工程在施工阶段的造价控制与管理[J].建筑工程,2014(12):31-32.

[2]晋忠.燃气工程施工项目风险管理研究[D].成都:西南财经大学,2014.

[3]邓伟杰.浅谈建筑施工企业的风险预警系统[J].经济研究导刊,2012(09):84-85.

[4]陈花军,付志霞,校俊成.关于我国建设项目风险管理存在的问题及建议[J].经营管理者,2013(16):132-133.

[5]田甜,董炳辉.当前工程成本管理存在的问题及应对策略[J].技术与创新管理,2011,32(01):43-46.

〔编辑:张思楠〕

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

财讯(2018年20期)2018-05-14

建材发展导向(2016年6期)2017-01-17

科学与财富(2016年18期)2016-12-22

价值工程(2016年32期)2016-12-20

科教导刊(2016年27期)2016-11-15

农民致富之友(2009年4期)2009-04-28