华为&三星, 技术派之战

2015-09-10 07:22

新财富 2015年1期

“华为即将取代三星”日益被提及,华为高层也多次表达了超越三星的雄心。作为中韩技术派标杆企业,华为与三星的死磕必然长期存在。虽然上坡的华为和下坡的三星离势均力敌的平衡尚远,但华为要攻击三星命门的移动业务也有着自己的优势。

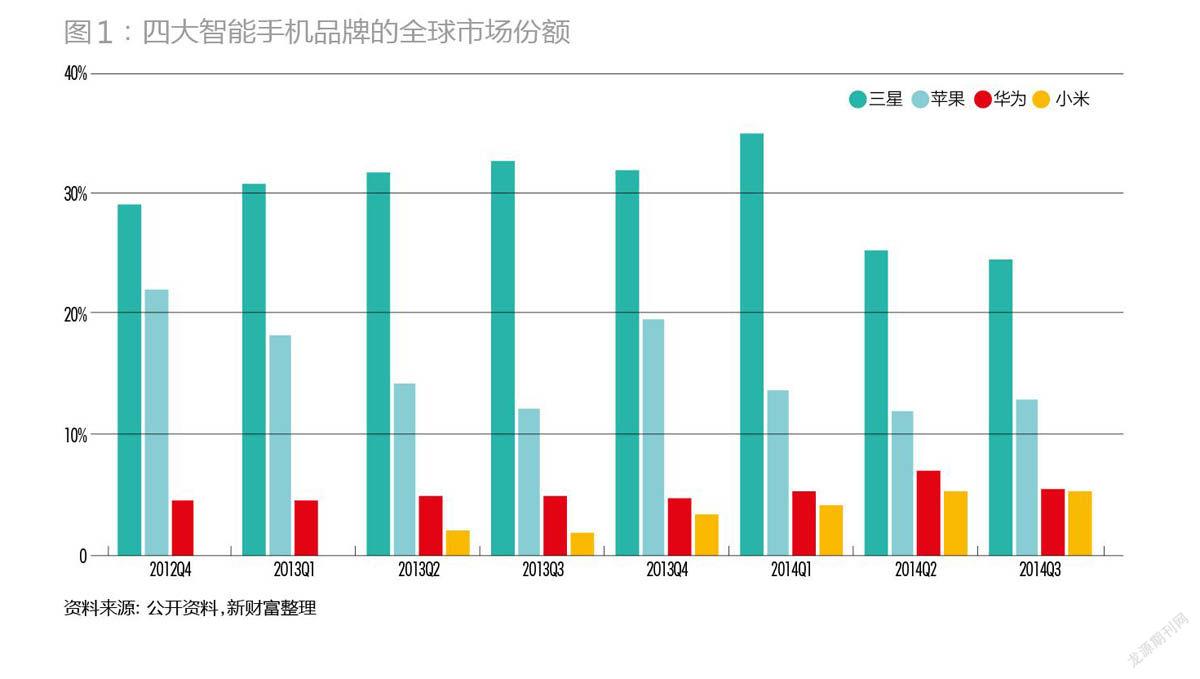

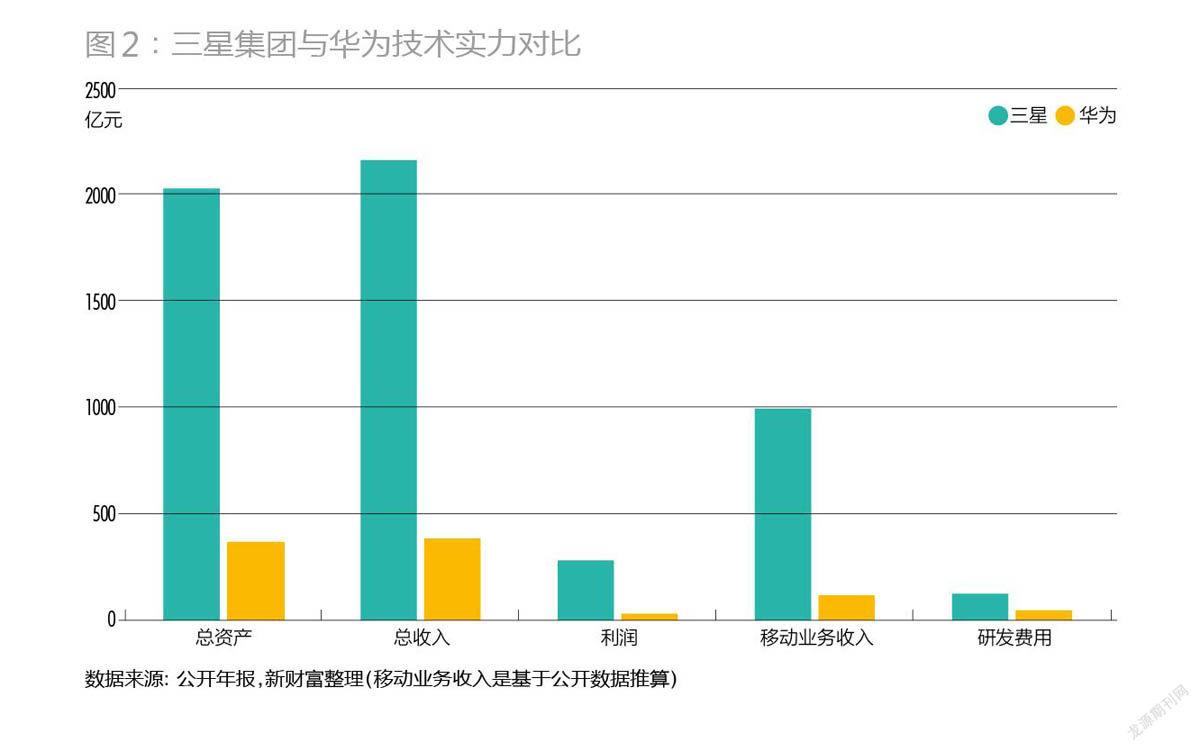

2014年9月13日,华为开售Mate7,国内千余家体验店的备货在数小时内被抢购一空,时至今日,其供货依旧紧张。值得一提的是,Mate7欧洲高配版的价格为599欧元,标配版为499欧元,分别高过中国区的3699元和2999元,体现了华为对其高端产品国际化的信心。 随着国产智能手机军团的崛起,华为成了其中的一面旗帜,被国人赋予了越来越多的希望,“华为即将取代三星”日益成为媒体主流观点,华为高层也多次在不同场合表示了要超越三星的雄心。 就在Mate7供不应求之时,三星电子却传来了坏消息。其2014年三季度财报显示,移动业务收入比二季度下滑15%,同比更是暴跌34%。主要原因是其现阶段收入主要靠中低端型号推动,老款在降价,高端型号出货量减少,而最新高端款的Note4第三季才上市,正面影响有限。 当下,三星高端机无疑正受到苹果和国产机的夹击,不过其实力仍然不容小觑。根据第三方报告,全球智能手机品牌中,三星的市场份额在2014年一季度到达顶峰后,连续两季下降10%,但依然占据全球最大份额,达25%-30%,约是华为的4-5倍(图1)。虽然华为的市场份额比2013年明显提升,但仍不到6%,离华为2014年初设定的8%目标尚有一定差距,不知道2014年最后一个季度Mate7和P7能带来多大的冲击波。 PK高端机 三星高端机Note4于2014年9月4日在柏林发布后,华为第二天也选择同一地点作为Mate7的全球首发地。华为此举意在正面与三星共舞,无惧在高端市场与其争锋。 作为国产智能手机技术派的领头羊,华为依靠的是自身扎实的研发实力,Mate7火爆卖点可以反映出华为在智能手机领域的长足进步。Mate7最大亮点是华为海思自主研制的麒麟925(Kirin 925)芯片,这是全球首款支持LTECat6标准的超八核芯片。根据华为官方介绍,麒麟925每个核可以独立运行又可以独立关闭,灵活组合不同类型处理器,实现类似跑车的无级变速功能,动态输出芯片处理动力,同时能耗更低。其次,Mate7是首个在安卓系统上采用触摸式指纹传感器的手机,华为拥有专利的指纹识别算法,可以快速和安全实现指纹解锁,成为打动消费者的又一大卖点,目前华为已与支付宝合作打造标准化指纹支付。而Mate7的大屏和紧凑、精致的外观背后,是华为的整体软硬件设计和加工制造能力。 那三星Note4又是如何?有手机发烧友拆解韩版的Note4,发现其处理器也是采用三星自造的新八核Exynos 5433,韩国媒体也认为此举对三星意义重大。国内有评论认为,从架构上看,三星Exynos 5433要比麒麟925先进,但麒麟925又胜过Note4国际版的高通骁龙805四核处理器。此外,华为的指纹技术也比Note4高一个档次。但是,三星5.7寸2K分辨率屏幕(2560×1440)、内存和主板上的大量三星自产配件,充分映证了三星的全产业链研发实力。 相比在人性化及人机交互上更多创新的Mate7,iPhone6和Note4的创新步伐似乎在放缓。对此,宇龙酷派副总裁曹井升认为,三星并非创新力在减退,而是由于身躯庞大,市场反应速度和效率有所脱节,这给了华为、酷派等中国手机生产商更多的机会。 在Mate7标准版和高配版还供不应求之际,华为接着又推出更高端、价位为4399元的尊爵版,并同时又推出Ascend G7以及蓝宝石版本的Ascend P7,不久之后或许有更高配Mate8推出。与此同时,三星更具创新力的Note5也箭在弦上,这样看来,华为与三星的死磕必然长期存在。 不对等的未来之战 华为和三星分别是中韩技术标杆企业,但三星目前是韩国的第一大财团,在IT领域,三星帝国就拥有DRAM、图像传感器(CIS)、显示器等全球第一的产品,此外,三星集团还拥有保险、金融、造船、建筑、化工等极具竞争力的业务板块。而华为的业务仅包括运营商网络、企业网络(如中心交互机、服务器、eLTE宽带集群解决方案等)和移动终端的消费者业务。从资产总额和收入上看,华为的体量只有三星的1/5,二者显然不是一个量级的选手(图2)。 但是,IT及移动部门(IM)是三星目前命门所在,移动业务几乎又占据着三星IM的绝大部分收入。三星电子2014年三季度财报显示,移动业务占据其IM业务的96%、三星集团总收入的47%,IM业务的营业利润又占了三星集团的43%;2014年二季度和2013年的三季度,三星IM利润占比分别为61%和65%。因此,移动业务的起伏,就直接决定三星帝国的兴衰。 华为2013年消费者业务收入是570亿元,占总收入的23%。虽然目前这尚不是华为最主要的板块,但无疑是增长最快的一环,是华为的明星业务。按华为2014年消费者业务板块30%的增长乐观估算,其移动业务收入全年大概能增长到120亿美元,而同期对应的三星的移动业务收入应该在千亿美元级别。 华为终端CEO余承东此前在接受媒体采访时称:“我希望在一两年内能把市场份额做到15%左右,这样能达到一个安全区域。”如果华为实现这一目标,三星很可能是最大的牺牲者,因为二者同处于安卓系统手机阵营。 虽然走上坡路的华为和走下坡路的三星离势均力敌的平衡尚远,但华为要攻击三星命门的移动业务却有着自己的优势。 虎狼之师VS儒雅少帅 三星成为韩国第一财团,与会长李健熙的个人能力不无关系。而李健熙数月前因心脏病复发而入院治疗,少帅李在即将“登位”,但舆论普遍认为,李在虽然儒雅,但缺少领袖气质,三星移动业务能否抵挡来自中国及其他国家的竞争者,存在一定的变数。反观华为,任正非虽年已七十,但依旧目标坚定,带领一群虎狼之师开疆拓土,攻击力不减。 强攻VS防守 从布阵看,华为的目标是提供业界领先的终端产品,目标直指苹果和三星,处于攻势,而三星却处于守势。 三星“二次创业”的目标完成后,鉴于智能手机市场的日益饱和,李健熙在2010年就提出“第三次创业”的方向是太阳能电池、电动车可充电电池、LED、生物制药、医疗设备产业。三星为此宣布至2020年在新产业上投资23.3万亿韩元,预计到2020年,这5个未来增长引擎将为三星带来约440亿美元的收入。三星帝国涉及的领域越来越庞大,其不仅无暇均衡顾及每个领域,在资源分配上,“现金牛”的智能手机业务也将慢慢失去优先地位,还要反哺其他未来业务。 华为则不然。2013年的华为财报显示,其研发费用高达307亿元人民币(约合50亿美元),研发费用率高达12.8%(2012年达13.5%),从每年获取的专利来看,华为的技术实力在快速积累和突破。同期三星集团的研发费用仅为133亿美元,研发费用率为6.5%(2012年为5.9%)。考虑到三星庞大的产业和“第三次创业”的研发需要,可以想象,处于攻势的华为在智能手机创新应用上,应比处于相对守势的三星移动业务更具战略性和灵活性。 4G网络独有的先发优势 在4G的网络环境下,华为更拥有得天独厚的先发优势。GSA报告显示,到2014年9月,全球共部署331张商用4G网络。华为在全球开通154张LTE(4G)商用网络,位居全球之首。华为LTE已经进入全球100多个首都城市及九大金融中心,这能够为华为研制芯片提供网络测试环境,使其能提前其他芯片厂商半年以上时间推出支持更先进网络的芯片,比如最先支持4G LTE Cat6(最大下行速率300Mbps)的芯片。 芯片作为手机的核心元器件,一旦供应不足,将成为手机厂商的致命问题,直接影响供货。拥有自研芯片的华为则不受制于其他芯片厂商的供应情况,这也是其他竞争者难以复制的竞争优势。 硬件优势摊薄和商业模式的转变 三星虽然拥有全产业链优势,但随着智能手机产业链的成熟,硬件技术的边际效用递减,硬件盈利的空间已经日益压缩,智能手机开始进入硬件的功能过剩时代,其商业模式将逐步向软件与增值服务转变。在这样的行业背景下,尽管三星依旧可以保持产业链和成本优势,但智能手机的溢价更多向人机交互体验看齐,会大大拉低三星的品牌溢价,也给华为及其他安卓系统手机商提供更多的机会。 此外,扎根于全球最大、增长最快市场的华为,在品牌和产品已被国人认可的情况下,无疑具有地缘优势。夺得更多的中国市场份额,就能为夺得更多全球市场奠定基础。加上中国的无线互联网应用在全球发展最快,本土企业能够更好地倾听用户的声音,由此创造出更好的应用。 当然,三星超一流的创新能力自然不能小觑。2014年3月,三星率先在全球推出曲面UHD TV这一革命性产品,从根本上颠覆了传统的电视观看方式,引领了整个彩电行业发展新趋势。可以设想一下,如果三星Note5能够成功采用曲面屏幕的话,是否也会导致智能手机市场的一场革命呢?这样三星不但能够提高品牌溢价,也将进一步提升市场份额。 “花粉”助力 “花粉”是华为EMUI社区粉丝的简称,目前已经突破1000万人。“花粉”与已成为意见领袖的余承东一道,成为华为互联网思维运营的两大杀器,对提升华为人气助力不少。反观三星,似乎还没有领略到小米、华为的粉丝文化和商业模式之精妙。 最初,华为给大众的印象是恪守利润为核心,离用户较远,很难与细分领域的消费者达成耐心的沟通,也难以建立粉丝文化的活力磁场。后来,伴随华为向消费者业务转型,其模仿小米成立了花粉俱乐部,并成立荣耀事业部,以贯彻互联网思维。 这里有必要对华为智能手机的分类作个简单说明。华为智能手机有Ascend和荣耀系列,Ascend是攀登向上的意思,其定位偏向高端,旨在与苹果和三星高端产品对抗。Ascend系列旗下原有D、P、G、Y子系列,分别对应旗舰、高端、中端、入门级别,后来,又衍生出了Mate子系列。 荣耀是华为一个独立运作的事业部,专注于电商渠道销售,其产品通常以高性价比著称,其成立是为了与小米竞争。据公开报道,华为荣耀在2014的销售额预计可以完成20亿美元,其2013年销售收入仅为1亿美元,华为只用了一年,就使荣耀手机的销量从100万飙升到2000万部,原因很大程度上源于对小米在线销售战略的模仿。 摆脱对运营商的依赖 由于和运营商天然的联系,华为最开始也是捆绑运营商的套餐销售手机产品,2013年度,实体和电商渠道消化了华为手机总出货量的50%,运营商渠道则消化了另外50%。在更早的时候,运营商的传统渠道更占据了华为手机销量的80%。华为计划未来将捆绑销售的比例压缩到20%以内,而公开市场和电商渠道则提升到80%以上。唯有摆脱对运营商的过多依靠,华为才能在国际化的道路上与三星这样的巨无霸更好地竞争。华为荣耀事业部的设立和华为品牌向高端化与全球化的迈进,目的正在于此。 过去两年,华为通过实施精品战略,不断创新。P6作为其首个高端产品发布,并在全球超过100多个国家上市,具有重大意义,此后其推出的旗舰机P7和Mate7都在市场上引起强烈反响,P6、P7也获得欧洲影音协会颁发的年度最佳智能终端奖。 华为2013年财报显示,其智能手机发货量为5200万台,1500元以上的中高档机型发货量仅占12%。2014年,随着Mate7的热卖,华为消费者业务部高层甚至乐观认为,Mate7销量达到千万部也有可能。就目前市场对Mate7和P7的热捧来看,2014及2015年华为中高端机型的发货量比例应该比2013财年提升不少。 商业模式的想象空间 从硬件及品牌的高端化和国际化,再到EMUI的推出,华为移动业务已经渐入佳境。当包括小米在内的国产智能手机因为专利问题在海外销售受制时,华为凭借其专利积累越发长袖善舞。随着华为手机销售规模的扩大,其商业模式也在逐步调整。 在新一轮的竞争中,华为认为,4G是其弯道超车的新机会。速度更快的4G建成后,将衍生出视频交流、远程医疗等更多应用,牵引消费者需求。而从智能设备市场的走向看,未来,传感器和大数据服务终端将更加智能,数据收集和处理成为终端的重要内容;穿戴式智能设备是目前产业投资和创新的焦点,长期看,有可能替代智能手机;另外,以手机为中心的家庭多屏互动正在兴起,抢占家庭入口成为手机厂商的另一战场。 这一趋势下,华为的商业模式也将从硬件向“终端+服务+应用”整合体验转移。公开数据表明,华为应用商店每天可以获得3500万次下载。但由于安卓手机流量变现存在困难,这并非华为移动业务的收入增长所寄。其更大的想象空间或在于,未来的大数据时代,在运营商网络、企业网络和消费者业务上均有布局的华为,这三项业务的数据流终将合龙所带来的巨大商业价值。

]

猜你喜欢

作品(2021年8期)2021-09-08

汽车观察(2021年11期)2021-04-24

课程教育研究(2021年9期)2021-04-13

电脑报(2020年48期)2020-12-28

校园英语·下旬(2018年1期)2018-05-15

通信产业报(2018年12期)2018-05-08

中国计算机报(2018年46期)2018-02-24

计算机应用文摘·触控(2016年1期)2016-01-05

电脑爱好者(2015年21期)2015-09-10

电子世界(2004年6期)2004-07-27