P2P投资人:“富贵险中求”

2015-09-10 13:59谢玮

中国经济周刊 2015年12期

谢玮

在“3·15”消费者权益保护日前后,P2P网贷平台盛融在线、金马甲及陆金所陆续被爆出坏账事件。

P2P门户网站“网贷之家”最新数据显示,截至2015年2月,网贷平台已有1646家,累计问题平台已达494家。目前网贷行业累计投资人达140万,活跃投资人达80万。

3月12日,央行行长周小川在十二届全国人大三次会议记者会上指出,P2P网络借贷是互联网金融的业态之一,由于没有申请取得金融机构执照,属于民间金融。而备受业内期待的互联网金融指导意见则“目前还在起草讨论中,不久后将出台”。

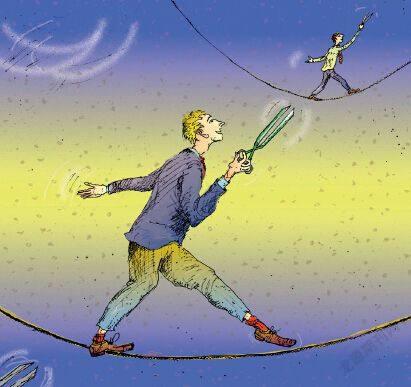

在缺乏监管的网贷行业,金融消费者是否只能“富贵险中求”?

P2P行业:

草木皆兵?风险高发期?

进入2015年,网贷行业兑付风险似乎开始集中凸显。

2月上旬,有媒体报道称,广东地区老牌P2P盛融在线出现提现困难,待收本息高达9亿多元。据悉,盛融在线成立于2010年,累计成交量已经超过100亿元。

2月11日,盛融在线发布公告称,因新系统上线,且有多款产品集中展期,又逢年关大量提现,导致平台资金紧张,待收2000元以下的客户,回款可自由提现;待收2000元以上的客户,3月10日可提现账户净额的5%。

投资者李宏(化名)对《中国经济周刊》记者反映,自己先后将8万余元资金投资于盛融在线,该平台却于2月初爆出提现困难。春节过后,盛融在线不断出台方案,却始终没有解决债务问题。

3月5日,广州另一家P2P平台好又贷称,将与盛融在线组建一个全新的P2P平台,但不承担盛融在线的任何债权债务。

3月9日晚上10时22分,盛融在线董事长刘志军在网上发布了一封“道歉信”,称投资人可提现其账户投资金额的5%,将交由好又贷陆续代发放。

看到希望后,在盛融在线的投资者维权沟通群中,许多投资人表示要坚持“等下去”。

平台提现困难尚且有一丝回款希望,若是不慎遇上平台“跑路”,那么投资人就将面临一场“持久战”。

网金宝是北京首例“跑路”P2P网贷平台的主角。2014年,上线仅4个月的网金宝于6月4日悄悄关闭。据悉,网金宝累计成交金额达2.6亿多元。

如今,距离P2P网贷平台网金宝跑路已经将近一年,投资者吴泰(化名)告诉《中国经济周刊》记者,虽然自己仍然抱有希望,但案件本身如今没有任何进展。“没有相关的法律规定,也没有明确的监管部门,我们只能等经侦的结果。”吴泰说。

3月11日,被P2P行业视为标杆的陆金所被曝“身陷2.5亿坏账”;第二天,陆金所发声明称,传闻中的坏账项目与陆金所P2P业务无关。

还是3月11日,网上有消息称:互联网金融平台铜板街涉“1亿坏账”;该平台迅速回应称:传言严重失实。

3月15日,有媒体报道称,北京产权交易所旗下金马甲网络产权交易平台爆出违约事件,涉及金额3200万元、投资人近百人。次日,金马甲CEO樊东平向媒体表示,目前项目处于担保公司代偿阶段,期限为40天,并称投资人不会有损失,公司最终会处理好该事件。

一时之间,P2P行业“草木皆兵”,投资者频频冒冷汗。有人甚至说:P2P行业进入了风险高发期。

还要不要继续投资网络借贷?到底选择哪一家?万一真的“踩雷”了怎么办?这些问题正困扰着许多P2P网贷投资人。

投资者维权困境:报警?自救?

P2P网贷投资遇到问题后如何维权,一直是投资人密切关注的问题。如今,“抱团自救”和寻求律师帮助成了投资者为数不多的选择。

北京中兆律师事务所律师杨翼飞告诉《中国经济周刊》记者,网贷平台出事后,往往涉及“非法吸收公众存款 ”或“集资诈骗”等非法集资刑事案件,由于投资者人数众多,且不同投资额待收金额不同,导致很难达成统一的维权解决方案。

杨翼飞解释说,涉及金额较大的受害投资者并不愿意报警,因为一旦立案并进入司法程序之后,受害人只能等待案件审理结束之后得到补偿,等待时间长、回款率低且投资人的收益不受保护。

李宏则坦言,自己作为中小投资人更倾向于将公司告上法庭,“能回多少算多少”,关键是“让平台得到应有的处罚”。

盛融在线的投资人开始“抱团自救”。3月7日,北京地区近100名盛融在线的投资者,委托10名代表,向律师寻求帮助。

北京博融律师事务所杨连庆律师建议,作为网贷投资者,应当确立主体意识并加强法律意识和维权意识,不要被一些恶意的网贷平台的做法所左右。投资者可先成立统一的维权协调机构,而且需要提高机构独立性,避免内部纷争,将法律途径作为最后一道救济方式。同时,要抓紧进行证据保全,为采取法律措施做好准备。

不过,李宏告诉《中国经济周刊》,即便如今盛融在线出了问题,他仍然没有放弃在其他平台的投资。他表示,自己总共投了5个平台,累计金额近50万元人民币。其选择的也是时间较长、口碑较好的平台,其产品年收益率也没有很高。

“P2P网贷没有统一的标准,大家都习以为常了,毕竟还是需要一个渠道理财。”李宏坦言。

专家:应完善政府监管和行业自律

“无准入门槛、无行业准则、无监管机构”——虽然P2P网贷行业在“三无”状态下饱受诟病,但依然野蛮生长。

一面是监管缺失,部分倒闭、跑路平台等行业乱象导致众多投资人权益受损;一面是备受期待的互联网金融指导意见迟迟没能出台,P2P网贷平台的健康发展面临诸多难题。

“互联网金融消费者往往是不成熟的消费者,很多是刚进入市场的,有些甚至是退休人员。他们缺乏金融知识和风险管理的能力。”中国银行法学研究会会长王卫国对《中国经济周刊》记者表示,消费者保护关系到整个互联网金融的发展前景。部分欺诈的、诈骗的平台导致劣币驱逐良币,具有系统危害性,这些都可能造成整个行业信用的丧失,甚至造成整个市场信用的丧失。在这种情况下,政府应该加强对互联网金融行业的监管。

“互联网金融有其自身的独特性,只有有效的自律管理同行政监管双管齐下,才能处理好鼓励支持与适度监管的关系。”中国人民大学法学院副院长杨东对《中国经济周刊》记者表示,互联网金融行业协会需接受业务主管单位的指导和监督,但也应在一定程度上保持其独立性,代表来自市场与政府之外的力量,作为独立的第三方发挥作用。“由于第三方部门具有灵活性、专业性等优势,可以促进信息披露和信息共享,建立‘黑名单’,维护会员的合法权益,调解行业纠纷,搭建行业资源交流平台,维持市场的良性、有序竞争。互联网金融行业协会的自律管理大有可为。”杨东表示。

猜你喜欢

人民周刊(2020年6期)2020-04-17

证券市场红周刊(2020年7期)2020-02-29

消费电子(2018年3期)2018-06-09

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02

中国证券期货(2017年5期)2017-06-01

中国证券期货(2017年5期)2017-06-01

通信产业报(2017年10期)2017-04-30

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28