核电行业:长期看好的五大逻辑

2015-09-10 07:22王昊

股市动态分析 2015年3期

王昊

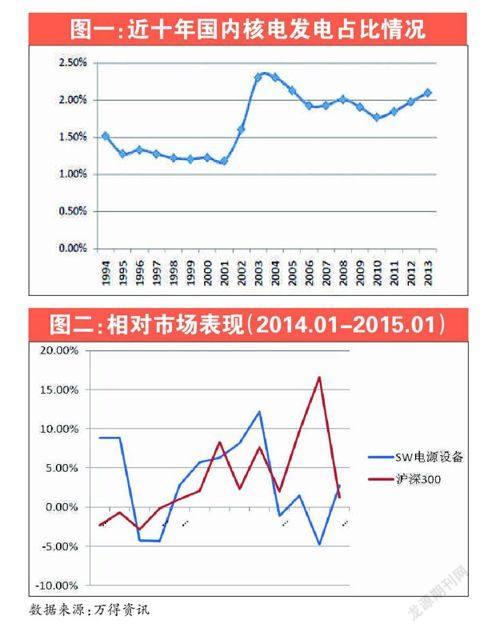

截至2014年底中国核电累计装机量为2030万千瓦,在整个电力装机系统中占比仅为1.06%,低于全球大部分有核国家。2013年中国核电发电量104.8TWh,占总发电量比例为2.01%,远低于同期美国核电发电量709Twh,占比19%;在不考虑核电事故产生的社会成本前提下,核电具有比煤电低的发电成本,对治理雾霾起到积极的作用,并是改变能源结构的重要途径,预计将会获得大力的发展。

按照国家2020年规划,以百万千瓦级机组造的中位数120亿元计算,未来6年核电市场累计投入将高达4800亿元以上,年均投资额将达到800亿。在2011年日本核电事故后,装机量将在国内过去几年新增核电为零的基础上大幅反转。虽然2014年市场预期核电审批放开,相关股票也出现了一定幅度的涨幅,但我们认为这是核电板块整体上涨的前奏,随着审批政策的放开,相关股票将会由核电龙头逐步延伸至各个子行业,包括矿产、特种材料等等。我们判断核电将可能是2015年反复存在机会的板块,值得重点关注,主要基于以下逻辑:

五大逻辑看好核电行业

预计核电审批即将放开:国家发改委于2014年12月4日举行新闻发布会透露,今明两年将在确保安全的前提下,采用国际最高安全标准,启动一批沿海核电工程,这预示着停止了3年多的核电审批将放开。2015年1月6日,中国广核集团对外通报表示,公司组织的“百万千瓦级压水堆核电站控制棒驱动系统研发”科研项目日前通过了科技部验收评审,打破了国外长期的技术垄断,实现了核反应堆“心脏”的自主化和国产化,其国产化率达到85%,也为后续重启核电审批奠定了技术基础。虽然2014年市场预期核电审批放开,相关股票出现了一定幅度的涨幅,但我们认为这是核电板块整体上涨的前奏,随着审批政策的放开,相关股票将会由核电龙头逐步延伸至各个子行业,包括矿产、特种材料等等。

规划带来巨大的市场空间:按照国家2020年规划,以百万千瓦级机组造价的中位数120亿元计算,未来6年核电市场累计投入将高达4800亿元以上,年均投资将达到800亿。在2011年日本核电事故后,核电装机量将在过去几年新增为零的基础上大幅反转,另外核电“走出去”战略也给核电带来成长空间,继高铁后,核电和电网将是中国复制高铁走出去的重大产业。中国核电远低于全球平均水平,长期发展空间巨大,2013年中国核电发电量104.8TWh,占总发电量比2.01%,同期美国2013年核电发电量709Twh,占比19%;按照规划到2030年左右,我国才能达到美国目前水平,长期空间同样巨大。

核电“走出去”战略带来成长空间:继高铁后,核电和电网将是中国复制高铁走出去的重大产业,尤其是由中核和中广核联合打造的“百万千瓦级压水堆核电站控制棒驱动系统研发”科研项目成功打破了国外长期的技术垄断,实现了核反应堆“心脏”的自主化和国产化。也将极大增强了核电出口的信心。“华龙一号”要求关键材料国产化比例不低于85%,这将刺激国产核电设备需求的快速增长。

两大核电相关企业上市对行业形成刺激:继“中广核电力”在香港上市后,“中国核电”和“中国核建”分别于14年报送,如果在15年顺利上市,将对行业形成大的刺激,成为核电运营的龙头。中广核电力在香港上市前一个月内,中核科技涨幅接近50%,江苏神通涨幅达到38%。我们预计“中国核电”和“中国核建”的上市将会与核电审批放开,核电投资大幅增长相互作用,带动板块上涨。

核能发电仍然具有一定的优势:在不考虑核电发生事故产生的社会成本前提下,核电发电成本仍然低于煤电成本,阳江核电站含税上网电价为0.364元/度,远低于广东地区脱硫标杆电价0.502元/度。另外核电对治理雾霾也起到重要作用。

中国核电规划释放巨大市场空间

根据我国最新核电政策,明确了2020年我国能源发展的总体方略。2020年,中国核电装机量达到5800万千瓦,在建装机量达到3000万千瓦。截至2014年底,中国核电装机容量达到2030万千瓦,在建装机容量约为2800万千瓦。未来6年时间内,中国核电建设容量将在2014年基础上增加190%。按照规划,2030年中国核电装机容量达到20000万千瓦,将在2014年基础上翻9倍。考虑到核电建设周期需要5-6年时间,如要完成2020年目标,则2015年将会是核电建设启动的关键年。

按照2020年国内核电建设规划计算,装机容量达到5800万千瓦,在建装机容量达到3000万千瓦计算,在2014年的基础上需要增加的装机容量约4000万千瓦,按照每百万千瓦投资120亿的中位数计算,未来6年内核电总共投资将达到4800亿,年均投资要达到800亿。考虑到核电建设周期通常要5-6年时间,如果要在2020年完成5800万的装机量,则在2015年将是投资的高峰期,也将对国内核电设备及配套带来需求。

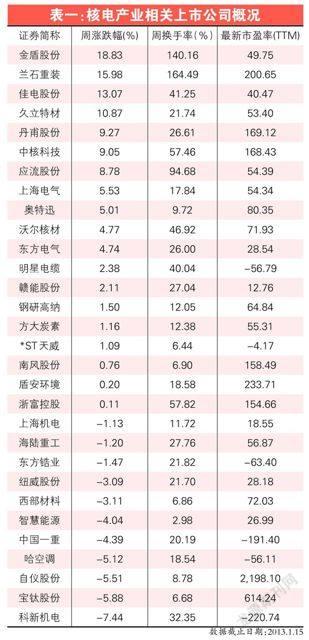

核电产业相关上市公司

国内涉及核电业务的上市公司多达几十家,其中主要有东方电气(600875)、上海电气(601727)、中国一重(601106)等企业(表一)。

东方电气:公司占据国内核电常规岛超过50%比例,蒸汽发生器、主泵、稳压器在国内市占率超过40%,截至9月份公司目前在手订单达到155亿。

上海电气:公司海外电站工程占收入比约20%,在手工程订单约1000亿,主要是海外电站的EPC和BTG以及输配电工程,分布在东南亚/中东等国家。

中国一重:2014年12月3日,公司与中国广核集团共同签订了关于“华龙一号”主设备、核级泵阀、核级电器仪控等设备的战略研发协议。“华龙一号”有望于不久的将来在福建和广西投入使用。

猜你喜欢

矿山安全信息(2022年34期)2022-04-07

上海大中型电机(2021年1期)2021-06-09

水泵技术(2021年3期)2021-01-22

中国煤炭(2020年2期)2020-01-21

太阳能(2019年6期)2019-07-19

太阳能(2019年5期)2019-01-15

水电站设计(2018年3期)2018-03-26

电站辅机(2016年4期)2016-05-17

太阳能(2012年22期)2012-10-22

四川水力发电(2012年1期)2012-08-15