房贷一族的家庭理财规划

2015-09-10 07:22:44文熙

投资与理财 2015年3期

文熙

2014年过去了,《投资与理财》为24个读者量身定做了24份财务规划。他们有男有女,有成家的,也有单身的。在2014年的最后一天,我们又收到一位来自洛阳的读者的来信。

“你们好,首先祝你们节日快乐,在新的一年里万事顺心。因为公司图书室订阅的有贵刊,我经常会去翻阅,确实学到了不少理财知识,特别是看到对家庭的理财规划建议,觉得很实用。在这2014年的最后一天,回望2014年的种种事情,对未来也充满了希望。” 来信落款“小兵”的读者,咨询怎样才能更好地规划家庭财务,恳请我们的理财师予以指导。

小兵在信中说:“先说一下现状:2014年12月份把新买的房子装修完毕,且已入住,了却一桩心事。从2015年起生活开始步入正轨,但家庭目前只剩不到10000元的财务结余。我和爱人均是企业职工,我今年32岁,每月收入4500元,爱人28岁,每月收入3500元,我们均有‘五险一金’,年终我有18000元的奖金,爱人有500到1000元不等的奖金。我们有一个2岁小孩。公积金目前也已全部取光,用到了房子上,无结余。支出情况:每月还房贷1850元(共15年,已还1年半),生活费每月2500元,小孩奶粉平均每月500元,每年过年花费5000元,每年物业费1400元。另外,我父母60岁有退休金,身体状况一般,暂无需照顾。”

1.给父母、我们夫妻俩以及小孩购买商业保险,主要考虑未来父母的养老问题,还有小孩上学的教育金。想请专家推荐几款比较实惠的保险品种。

2.未来三年内想购买10万元以内的车,还想每年出去旅游,但旅游花费还没有考虑。请专家看看如何理财比较好?

3.本人有定额定投基金经验,计划在2015年重新开始定投。请问定投额度多少为宜?

凌珂

上海凯石财富投资管理有限公司理财顾问

“建议小兵给自己和妻子投保,受益人为孩子,保险品种均为消费性保险产品,父母不做投保配置。”

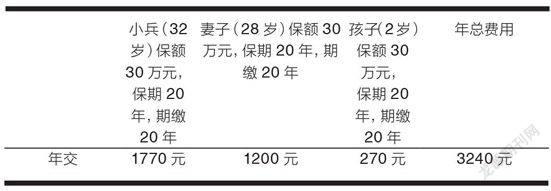

因小兵现年32岁,推算小兵父母55周岁以上,孩子2周岁,皆不是家庭经济收入来源主要成员。建议小兵给自己和妻子投保,受益人为孩子,保险品种均为消费性保险产品,父母不做投保配置。

根据上表显示,小兵家庭目前可投资金额为22 510元,此款项为教育金投资理财款,需安全稳定,且收益需高于同期活期以及定期利率。

:预留应急资金(约2500元),以应对日常家庭风险。这部分资金一般要求流动性强、风险低。建议选择应急资金做高流动性、低风险的货币基金,剩余现金做基金组合配置。

:剩余已有现金投资方向(约20000元),每年年底有近10000元的资金配置提高,考虑到主要为孩子的教育金,需注重风险性较低、投资收益能够超过同期活期以及定期收益的几个要求,所以建议做稳健型基金组合配置。

稳健型组合投资对象涵盖股票型、混合型、债券型开放式基金。组合拟通过稳健的资产配置和产品选择,旨在取得超越基金行业整体平均收益,适合中等风险偏好投资者。组合业绩比较基准为“50%权益类开放式基金平均收益+50%债券型开放式基金平均收益”。

以近一年市场实际表现推算,年参考收益为7%,理财顾问会随时跟进基金组合的实际表现,及时提出赎回或换仓策略。

:小兵家庭每月收入结余资金3150元。因为其家庭现有资金已经做了偏稳健的大类配置。所以理财顾问建议其每月的家庭结余可适用“基金定投”的形式配置偏灵活的投资策略基金组合。

积极型组合以股票型/混合型开放式基金为主要投资对象,两类产品配置比例不低于60%。积极型组合拟通过积极的资产配置和产品选择,旨在取得超越权益类基金的平均收益,适合中高及以上风险偏好投资者。组合业绩比较基准为权益类开放式基金平均收益

若按近一年市场实际表现推算,年参考收益为20%左右,若定投36个月,最终本息可达近15万元,届时小兵可支付购车款首付,余下资金可按比例定期转入稳健型基金组合以及货币基金。理财顾问会跟进该基金组合的实际表现,及时提出换仓的投资建议。

:三年后小兵家庭总资产预计达到19万元左右,建议寻找当地各S4店的零首付分期付款方式。

:建议小兵家庭出行旅游选择国内自由行,每次旅游支出预估1万元。

三年后小兵孩子5岁,也将上学,每年预计1万元的学杂费支出。届时小兵家庭的负债情况有所好转,但也不建议小兵购买汽车,目前公共交通越发完善,公共交通出行相对于自驾,更加便利、环保、省心。

吕廷姣

2012年11月9日加入中国平安,获得IARFC美国认证理财顾问资格

“教育金储蓄可以考虑平安人寿的守护星少儿保障计划,年存保费1万元左右,共储蓄20年。”

可以考虑平安人寿的“守护星少儿保障”计划,年存保费1万元左右,共储蓄20年。

:这个计划有两个功能,一是孩子万一有重大疾病,可以给付一笔用于医疗的费用;二是可以为孩子的高中和大学刚性消费支出做一个准备。

可以考虑 “平安鑫祥两全保险”计划,年存保费合计1万元左右,共储蓄20年。

:这个保障计划可用于补充这个家庭的未来养老生活,到60周岁时,这笔储蓄可以直接转化为养老金。

可以考虑夫妻互保型“平安福终身寿险及重大疾病提前给付”保障计划,年存保费合计1万元左右,共储蓄20年。

:这个计划主要解决面对重大疾病风险和意外风险所带来的财务伤害和收入损失问题。

上面三个计划年储蓄大概为3万元左右,而且都有相应的豁免保费的功能。

每年大概还有2万元的结余,加上现有1万元结余,可以做一个银行的储蓄和理财产品。这样大概累积3年左右,就可以实现买车计划了。

上面的计划目前还没有涉及到旅游,而基金定投计划也可以暂缓。你们目前正处于人生的事业上升期,所以未来的收入水平一定会提高的,随着收入的增加,可以逐步考虑旅游和基金定投计划。

吕廷姣提供的方案明显侧重保险计划,却没有考虑读者其他理财需求,而且小兵目前只有3万元,是做不了银行理财产品投资的。凌珂提供的方案,对小兵也许有一定的借鉴意义,至于买不买车,还得看小兵具体的家庭情况,毕竟有私家车,家庭的出行会方便很多。

猜你喜欢

凤凰动漫(军事大王)(2022年9期)2022-11-05 03:14:28

凤凰动漫(军事大王)(2022年5期)2022-08-22 02:50:38

凤凰动漫(军事大王)(2022年1期)2022-04-19 11:35:12

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

作文大王·低年级(2019年3期)2019-04-19 14:03:40

中国卫生(2016年11期)2016-11-12 13:29:24

社会科学(2016年6期)2016-06-15 20:29:09

中国财政年鉴(2016年0期)2016-06-05 15:23:30

中国卫生(2014年1期)2014-11-12 13:16:58