经济下行和股市回调是必然趋势

2015-09-10 07:22文国庆

中国民商 2015年6期

文国庆

去年下半年以来的这轮牛市应该分为上下半场,此前的半场是指数牛市,即股价和市盈率提升为主。从6月份开始,应该走入下半场,就是指数基本不涨,股票市值持续上升。

尽管我们早在三年前就指出,我国经济增速回落到5%左右是个必然的发展趋势,人口规律和规模效应决定了趋势,但是还有不少经济学家和政府官员总是不愿承认这个现实,施压政府采用各种刺激手段,以便把经济维持在他们希望的水平上。在金融危机期间,这个思维导致政府推行强刺激手段,先是力图把经济维持在9%,随后力图维持在8%,当两条防线失守后又提出7%的“底线思维”,其实这些举措都是主观的唯意志论,是在“新常态”下对旧经济模式的“鸳梦重温”。

4月份经济数据的启示

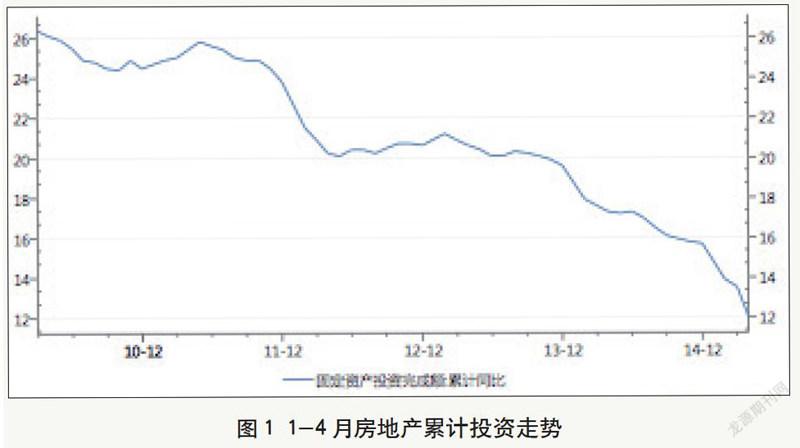

去年四季度的环比1.5%的增速,本已经暗示我国经济已经有效跌破7%的底线,进入6%的区段,但是今年政府依然把奋斗目标定在7%,我认为这样做虽然暂时能起到稳定军心的作用,但实体经济跌到6%左右已成定局。很多人预计经济能稳定在7%,无非是假设房地产市场基本稳住,而基建加码会成为经济复苏的利器,我认为这根本不靠谱。刚刚公布的4月份数据大大低于多数人的预期,在我看来完全是新常态。

1、固定资产投资

2015年投资增速的一致预期为14.1%,在我看来绝对不超过12%,很可能滑落到10%附近。造成这种差异的关键因素是很多人认为房地产投资增速会达到10%,但我认为基本上是零增长。我们看到,4月份固定资产投资累计增速为12%,已经落入我们预期范围,这个数据大大低于一致预期的13.5%。

如果说累计投资从13.5%下滑到12%是惊人的,那么4月份的当月投资下滑到9.6%就是触目惊心了,其实,全年的投资增速可能就是这个水平。按照正常的趋势,固定资产投资增速应该与名义GDP增速趋于一致,我们有理由认为,如果没有额外的刺激因素,投资的自然增速会回落到6%-7%之间,即使加上刺激因素,投资增速超过10%也是比较困难了。

2、房地产投资回落是关键

投资增速大幅下降,主要是房地产投资下降带动。1-4月,房地产投资增速降到6%,当月同比增长0.5%,趋势性看,全年房地产投资增速大致在零附近。

由于房地产投资占比高达20%,这一块比去年回落10个百分点,则全年固定资产投资总额增速超过10%的概率就不大。除此之外,制造业投资回落5个百分点,这种大幅度的回落,决定了整个投资规模不可能出现显著回升。基建投资增速即使在25%,也只能保证投资增速在10%左右。

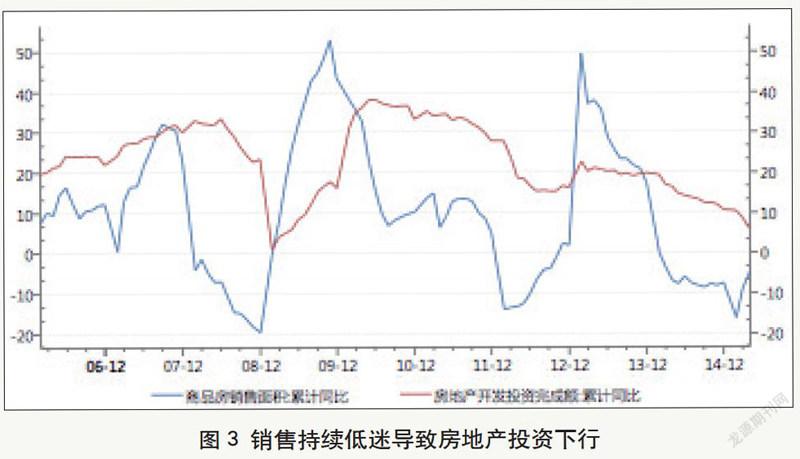

3、房地产投资回落源于销售的低迷

1-4月,房地产销售累计同比-4.8%,尽管下行速度有所减缓,但还未见到明显的反弹趋势,而销售的低迷必然导致投资的萎缩,如图3所示。

很多人把经济复苏的希望寄托在5月份以后的房地产市场反弹上,但是价格数据显示,这种期望可能要落空。

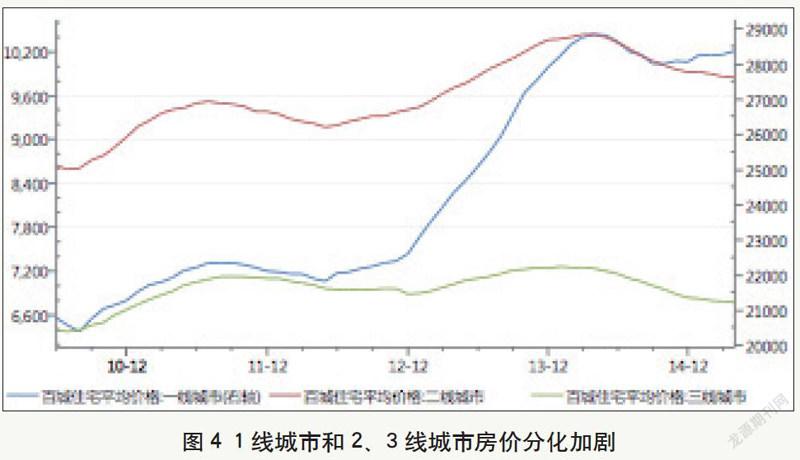

由于房地产市场投资受价格引导,房价的趋势是市场活跃的关键因素。从4月份百城商品房价格走势看,出现了明显的分化走势。

图4显示,尽管4个一线城市房价出现了持续的小幅回升,但是二、三线城市持续回落,价格剪刀差继续扩大。在我国,前30个大城市房地产销售仅占全国商品房面积的16%,而一线城市占比更少,因而房地产市场的兴衰主要看二、三线城市房价的表现,显然,我们看不到房地产复苏的显著迹象。

4、工业的下行趋势有所企稳

今年一季度,工业增速出现逐月加速下行的趋势,4月份这种趋势有所缓和。同比增速从5.6%回升到5.9%,幅度不大,但环比速度从0.26%迅速回升到0.57%还是不小的进步,关键要看这种复苏能否持续。

预测下月的工业增速,从PMI数据或许可以找到一点启示。统计局公布的4月份制造业PMI指数为50.1,与上月持平,似乎工业处在扩张区间,但仔细分析构成总指数的扩散字数情况,形势就不太乐观了。4月份PMI维持在50以上的主要原因是生产指数回升贡献的,而决定未来景气方向的在手订单指数从44.1降到43.8则显示,我国制造业依然处在最低迷时段,5月份PMI可能再度跌破50。

5、消费需求依旧低迷

投资增速下滑难以避免,很多人寄希望于消费增长,但对中国这样巨大的经济体而言,消费需求不可能刺激经济的高增长,只能在投资下行周期起到适度延缓速度的作用。也就是说,只要投资降速,消费必然降速,只是下降的稍微平缓一点而已。

从统计数据看,4月份零售总额名义增速为10%,比3月份回落0.24个百分点,延续了稳步下行的趋势。从实际增速看,4月份同比9.9%,比三月回落0.3个百分点,总体来看,今年的消费下行速度比去年有所加快,从趋势上看,今年零售增速将到10%左右已经没有悬念。

货币宽松来刺激经济是奢望

货币主义经济学家总是过度夸大货币政策对经济的刺激作用,因而五次三番地向政府施加压力,以便央行大幅放松货币,刺激不断下滑的经济,更有甚者,他们把去年四季度以来的降息和降准都称为宽松的货币政策,甚至量化宽松,其实纯粹是一群外行对货币政策的误读。由于目前我国基础货币供应来自外汇占款,而外汇占款的多少取决于国家外汇储备的多少,所以货币是否宽松不但取决于利率、存款准备金率,也取决于外汇储备的增减速度。由于2014年以来我国外汇储备增长趋势出现逆转,外汇占款绝对额下降,降准的作用是对冲基础货币的缺口,而非宽松的货币政策,看政策宽松与否,主要应观察M1和M2的增速。

无论央行怎样降息、降准,但是4月份的M2增速只有10.1%,创下30年来的新低,而M1的增速也只有3.7%,无论从何种角度来讲,都不能认为这是一种宽松政策的表现,而只能认为是一种非常谨慎的政策。至于有人把股市上涨与宽松的货币政策扯到一起,更是驴唇不对马嘴。一年来A股市场的暴涨,只是居民资产结构的调整,他们把储蓄和购房款投入到股市才导致了这轮大行情,这与货币宽松与否没有丝毫关系。

经济趋势判断:继续下行

根据我国经济的基本动力和近期经济数据判断,今年我国经济将继续下行,实际增速在6%左右,但为了维持社会的信心,可能公布的数据在6.8%附近。即使政府启动一带一路计划,即使加大基础设施建设,即使经济转型取得较大成效,都不足以改变经济数据继续下行的趋势。我认为,经济增速下行并不可怕,结构扭曲才是最糟糕的。在一个比较协调的运行机制和经济结构下,我国经济增速能达到没有水分的5%,已经是不错的成就了,至于以往的7%以上的高增长,可能会永久地成为历史了。

股票指数将出现显著的回调

上期谈到,国内股市的异军突起,是政府在金融系统危急的情况下,为避免债务危机而做出的一项大胆尝试,其目的在于降低企业的融资成本,盘活社会资产,避免银行出现大面积破产。经过近一年的努力,A股市场确实出现了翻天覆地的变化,上证指数从2000点涨到4500点,中证流通指数创下历史新高,股票市价总值达到64万亿,与GDP可以比肩了。

股票市场涨到这个水平,继续上行将面临巨大的阻力。首先,市场估值水平很高,表面上看,沪深300指数只有16.6倍市盈率,上证指数只有19.4倍市盈率,但是如果剔除银行股,这两个市盈率均超过44倍,无论从哪个角度看,都是非常高估的了。至于银行股的市盈率低,主要是其大量不良资产隐形化了'如果从纯商业角度考察,这些银行股的实际市盈率也在40倍以上,甚至有大面积破产的隐忧。

估值偏高只是一方面。另一方面的问题在于,由于证券发行事实上的审批制度,中国大部分优秀的公司还没有上市,企业融资需求非常巨大。如果按照目前的估值水平按统一标准自由上市,市场规模完全可以扩大一倍,股票市值将达到120万亿,为GDP的2倍。如果有这么多的公司上市,居民手中的资金根本无法满足企业庞大的资金需求,从而必将导致股市的暴跌。从这个角度说,为了企业能公平地得到低成本资金,为了股市不出现崩盘,为了社会的稳定,牛市的节奏应该慢下来了。

如果把去年下半年以来的股市行情叫做牛市,那么这轮牛市应该分为上下半场,此前的半场是指数牛市,即股价和市盈率提升为主。那么从6月份开始,这个牛市应该走入下半场,就是指数基本不涨,股票市值持续上升。

在这个大转折时期,股票价格剧烈回调是难以避免的。

猜你喜欢

第一财经(2021年6期)2021-06-10

中国新闻周刊(2019年46期)2019-12-20

当代水产(2019年8期)2019-10-12

证券市场红周刊(2018年41期)2018-05-14

Coco薇(2017年9期)2017-09-07

纺织服装流行趋势展望(2016年2期)2016-05-04

中国证券期货(2015年6期)2015-06-16

中国证券期货(2015年6期)2015-06-16

汽车科技(2015年1期)2015-02-28

山西煤炭(2011年2期)2011-01-15