安琪酵母:人民币贬值将力促出口业务

2015-09-10 07:22林然

股市动态分析 2015年33期

林然

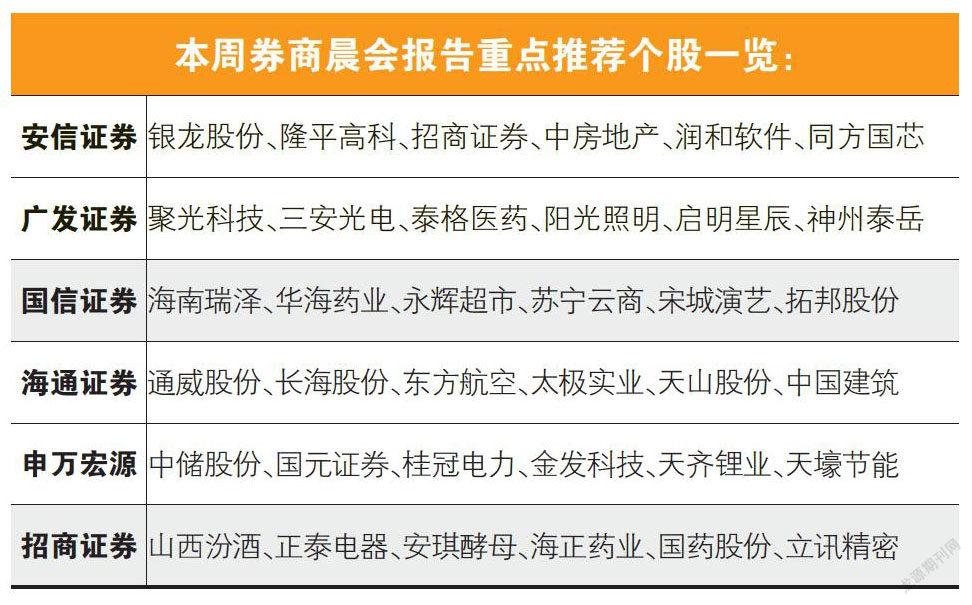

本周,招商证券推荐了安琪酵母(600298),其理由在于看好公司业务发展,以及人民币贬值对公司出口业务的推进作用。

二级市场上,安琪酵母保持稳健上行态势,其股价虽在此前6月份的整体下跌中有较大跌幅,但随着中报的披露,目前已收复大部分失地,且技术形态仍保持上攻态势,可积极参与。

招商证券认为,人民币贬值对安琪酵母出口业务带来实质利好,全球市场份额有望进一步提升。安琪酵母目前海外业务占比约1/3,且增速已恢复至17%以上——预计随着人民币贬值将在利润率和业务量两方面对安琪酵母海外业务带来利好影响。从产品价格方面来看,人民币的贬值将进一步增强安琪产品在国际市场中的价格优势,带来海外需求的增长,出口业务有望持续增长,扩大收入。此外,出口业务获得提振促进公司进一步扩大在全球市场的份额,公司产能利用率有望获得快速提升,降低费用率。

安琪酵母的中报透露了公司经营的最新信息,这些信息值得投资者认真把握。首先,公司上半年酵母及酵母抽提物等产品实现收入17.06亿元,占比83.10%,毛利占比超过90%,酵母及其深加工产品仍较为突出,并且保持稳定增长趋势,上半年收入增速为18.01%。受益于糖价上涨,公司上半年糖业务收入显著提升,并扭亏为盈,在目前糖价仍然保持相对高位的情况下,预计下半年糖业务同比仍有较大增幅。上半年公司国内外业务收入分别为13.77和6.62亿元,分别同比增长18.18%和17.27%,保持稳定增速,且未来在人民币汇率贬值的背景下,海外业务增速有望提升。

值得一提的是,安琪酵母今年上半年的费用控制效果显著,从而使得盈利能力大幅提升。公司上半年销售费用2.26亿元,财务费用5704万元,在收入同比增长18%的同时,消费费用仅同比增长6.65%,财务费用更是同比下降了14.33%,销售费用率和财务费用率同比分别下降1.17%和1.05%,公司费用控制效果显著。公司今年采取员工奖金季度均摊费用的方式计提,导致本期管理费用同比增长21.39%,但从全年来看,下半年此项费用则将有较大改善空间,预计公司下半年业绩将会逐季向好,盈利能力将会不断提升。

业绩支持方面,投资者可以把握的是,公司上半年实现主营业务收入20.53亿元,营业利润1.80亿元,净利润1.40亿元,同比分别增长18.04%、57.14%、62.41%,上半年EPS0.425元。其中Q2收入和利润分别为10.72亿元和9102万元,分别同比增长13.85%和81.60%。上半年经营现金流量为9806万元,同比增长13.97%,销售回款21.58亿元,与收入基本持平,整体现金流结构较为稳定。

此外,安琪酵母也披露1-9月份业绩预测,净利润增幅为50-80%。招商证券预计公司业绩逐季向好,保持加速增长趋势,并给出公司2015-2017年EPS为0.96、1.48、1.99元。

猜你喜欢

Chinese Physics B(2022年4期)2022-04-12

小读者之友(2019年6期)2019-09-10

今日农业(2019年13期)2019-08-12

股市动态分析(2019年13期)2019-07-08

莫愁(2019年3期)2019-02-22

莫愁·家教与成才(2019年1期)2019-01-24

知识经济·中国直销(2017年10期)2017-11-07

科技创新导报(2017年13期)2017-07-13

湖北经济学院学报·人文社科版(2016年8期)2016-09-09

山东农机化(2015年6期)2015-01-03