追随公司治理去投资为何H股会赚,A股会赔?

2015-09-10 07:22侯延琨

新财富 2015年4期

侯延琨

公司治理在中国是分析下行风险的一个关键因素。和其他金砖国家相比,中国大部分企业的公司治理都存在着所有权更集中、董事会独立性更差、关联方交易更多以及没有完全独立的审计委员会的特点。但有意思的是,从投资的角度考虑,公司治理作为一个投资策略,其在A股的有效性并不显著,甚至表现出反向关系。

与其他金砖国家相比,中国企业除了股权相对集中外,由于会受到政治关联的一定影响,董事会的独立性也相对较低。从公司治理的角度看,独立性的缺乏往往被认为是一个潜在的问题。但是对于私营企业,这种关联很可能利于价值创造。另外,关联方交易和财务披露也是中国最需要关注的公司治理问题。在董事会独立性较低和审计与报告系统相对较弱的情况下,关联方交易的风险可能更大。

在新兴市场(尤其是中国),股权往往较为集中,通常用于分析发达国家公司治理的委托代理框架并不适用。对于新兴市场的投资者而言,有两个最为重要的考量:一是股权结构以及控股股东/大股东的利益是否与小股东的利益相一致;二是较高的披露程度与内控水平,以降低内在的信息不对称性。

董事会独立性低并不一定是负面信号

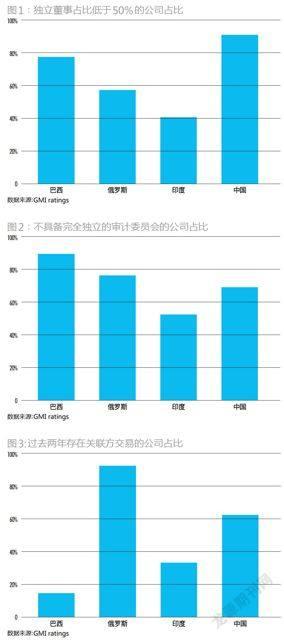

除了股权相对集中外(包括国有比例较高),即使与其他金砖国家相比,中国的董事会独立性也相对较低,在超过90%的公司董事会中,非独立董事都占大多数(图1)。从公司治理角度看,缺乏独立性往往被认为是一个潜在问题。那么,应如何评估中国的董事会?

这个问题并没有一个简单的答案,一篇2011年刊发的公司治理文章曾对中国公司董事会的政治关联所扮演的角色做出探讨,并提出几个有趣的观点。一方面,国企存在的政治关联很可能不利于价值创造,因为这些政治关联往往都是政府施加的。另一方面,对私营企业而言,董事会的政治关联很可能有利于价值创造,因此并不一定是负面信号。近期也有一项研究表明,具有政治关联董事会的私营企业往往优于不具备政治关联的同业公司。由于政府在中国经济中扮演着非常重要的角色,董事会具有一定水准的政治关联度可以帮助私营企业成功地游走于体制之内。不过在反腐的大背景下,这一观察近年是否成立仍待观察。

由此可见,董事独立性是公司治理的一个重要因素,尤其是对审计委员会进行评估时。但评估需要因地制宜,尤其是要考虑到董事会所起的咨询作用,而不仅仅是监督作用。

审计委员会构成与关联方交易

除了董事会独立性问题之外,对于控制权高度集中的公司而言,财务披露与内控是另一个值得关注的重要领域。事实上,近期有投资者调查将关联方交易和财务披露列为在中国最需关注的公司治理问题。不管是审计委员会的构成,还是关联方交易情况,都是衡量公司治理的有用指标。

尽管中国公司董事会独立性不高,但还是有不少公司拥有独立的审计委员会(图2)。审计委员会可能存在的问题包括董事兼任过多、缺乏对行业的了解或独立性不够,这些问题似乎都可能造成中国H股企业公司治理出现很大不同。

尽管相比俄罗斯还是要少一些,关联方交易在中国较为盛行(图3)。大多数关联方交易都属于正常的业务范畴,不过究其根本还是存在利益冲突的可能。若干学术研究将关联方交易与低估值联系起来,似乎小股东将其视为一种风险。但实际情况是,在董事会独立性较低、审计与报告系统相对较弱的情况下,关联方交易的风险可能更大。

A股与H股:公司治理与投资回报关系相左

尽管存在着董事会独立性低和所有权集中的共性,但H股公司在所有权结构和董事会制度方面有着很大不同。与其他金砖国家相比,GMI评级标准差显示中国的公司治理评级(基于H股公司)存在更大差异,这也从一个侧面证明需要选择公司治理水平最高的公司。

尽管大量学术报告和对发达市场的研究分析证实,公司治理较好的公司并不能保证可以给投资者带来更好的投资回报。但在H股市场,公司治理与投资回报具有一定的正比例关联,而在A股市场这种关联却没有体现出来。由于各种宏观因素如政策变化和流动性等的变动,有时候财务表现优秀的企业并不见得会带来令人满意的投资回报,但投资人仍应尽量避免投资尤其是长期投资一些公司治理较差的公司。

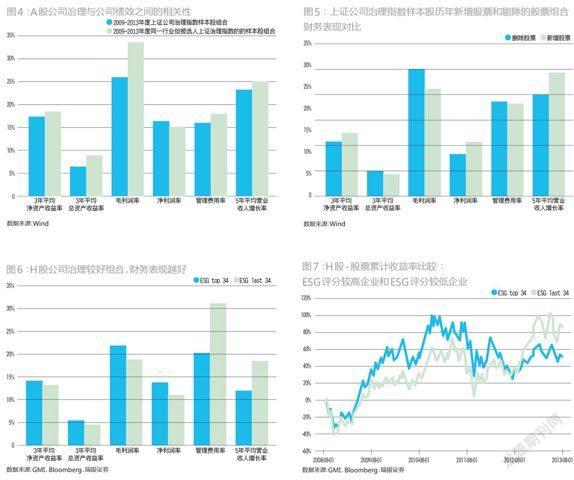

先来看公司治理与财务表现的关系。首先,选择两个组合样本进行比较:2009-2013年度上证公司治理指数的样本股组合和市值较为接近的在同一行业但未被选入上证治理指数的2009-2013年度的样本股组合。在对比时使用了下列指标来进行研究:上市公司盈利能力的四个指标,分别是3年平均净资产收益率(ROE)、3年平均总资产收益率(ROA)、毛利润率和净利润率;管理费用支出的指标:管理费用率;公司长期增长性的指标:5年平均营业收入增长率。最终的结果显示,两组公司的财务数据并没有明显区别(图4)。

上证公司治理指数样本股的变化分析也得出了同样的结论。上海证券交易所每年都会对上证公司治理指数进行调整,将一些公司治理改善成为优秀的公司加入该指数,将公司治理下滑的公司剔除出该指数。选取2009-2013年历年来上证治理指数样本股中新增和删除的股票,并且将其分为两组。一组为从样本股中删除的股票,另一组为新增的股票。按照六类财务指标进行分析显示,被剔除的公司和被加入的公司的财务表现同样也没有明显的区别(图5)。

在香港市场上,则采用全球市场指数(GMI),对公司治理与公司绩效之间的相关性做了同样的分析。对比的六个指标,分别是3年平均净资产收益率(ROE)、3年平均总资产收益率(ROA)、毛利率、净利润率和管理费用率及5年平均营业收入增长率。将68家上市公司根据GMI的ESG评分分成两组,即ESG评分较高的34家公司,及ESG评分较低的34家公司进行比较。

结果表明,得分较高的组合在各方面的财务绩效均好于得分较低组合,GMI评分高的企业在公司盈利能力、成长能力和运营效率上都表现出进一步提高的潜能(图 6)。GMI的评分是在衡量多个公司治理标准后给出的分数。这正说明公司治理中所涉及的一系列程序制度可以决定上市公司是否有一套科学的决策机制和评价机制,所以良好的公司治理机制可能对公司的业绩和公司价值产生正面的影响。

再来看公司治理与股价回报率之间的关系。按照ESG评分高低,将排名在前34家H股公司和排名在后34家的H股公司在2008-2013年间的投资回报进行对比。比较结果发现,从2008年到2012年, ESG评分高的公司的股价表现优于ESG评分低的公司。但是2012年之后,ESG评分高的公司的股价表现就赶超了ESG评分低的公司的股价表现(图7)。不仅如此,在过去5年中,H股中ESG评分较高的企业的股价回报率也明显优于平均H股企业的股价表现(图8)。

对于2012年股价表现转变背后的原因,需要进一步探究来获取答案。但是,根据所持有的数据,可以谨慎地对于H股市场中公司治理与股价关系给出这样一个结论:在某些情况下,公司治理较好的公司,可能会正面影响公司价值,使其股票收益率可能有良好的表现。当然,这一结论是根据企业在固定一段时间内的股价表现来统计分析的。对于在更长期的过去或者将来,此结论是否成立,还需更深入的观察和了解。

然而,此结论在A股市场并不成立。过去3年中,几乎所有时间截点,未被选入上证指数的企业的股价表现明显优于被选入上证指数的企业的股价表现(图9)。因此,公司治理作为一个投资策略,其在A股的有效性不显著,甚至表现出反向关系。再次基于上证公司治理指数的样本股的变化进行对比,结果显示,被剔除的公司的股价在过去三年中,不同的时间截点,均优于被新加入公司的股价表现(图10)。

A 股投资者对公司治理缺乏重视

通常大家都会认为公司治理较好的公司即使不能带来良好的投资回报,至少应该有较好的财务表现。对H股来说,上述研究基本和此观点一致。但是,在A 股市场却不尽然。这种强烈的反差是由多方面原因造成的。

首先,公司治理的数据的收集和评判需要长时间的积累,而中国内地资本市场的时间还比较短。公司治理指数在成熟的资本市场应会相对更可靠,因此并不能排除关于A股企业公司治理的数据本身可靠性的问题。其次,中国经济正在全面高速发展,公司的战略、商业模式、产品等也都在不断地变化和进化之中,公司治理是反映公司的过去,所以相对来说前瞻性较差。再次,这种现象和投资者的风格应该也有一定的关系,分析结果在一定程度上说明A 股投资者对公司治理缺乏重视。另外,还有一种可能性就是某些在公司治理方面不够理想的公司在发布市场信息方面不太严谨,所以信息量会相对比较多,股价也随之反应变化相对更频繁。相反,公司治理较好的公司对外界发布信息时更为谨慎,所以信息量也会少一些,导致股价表现比较稳定。

除此之外,良好的公司治理不只是指企业内部的各种管理运行机制,还应包括资本市场外部的一系列监管机制和法律制度。香港市场相较于内地市场竞争更加激烈,导致在香港的金融机构会有效地追求利润最大化,并且具有自律能力和风险自控能力。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

父母必读(2022年2期)2022-03-02

今日财富(2019年30期)2019-11-16

证券市场红周刊(2018年5期)2018-05-14

作文评点报·高中版(2017年3期)2017-03-13

创新时代(2014年10期)2014-11-13

中小企业管理与科技·上旬刊(2009年7期)2009-09-19

中学理科·综合版(2008年10期)2008-12-04