2014年六大产业聚集区汽车产业发展对标分析(续1)

2015-09-04 06:25:36闫石中国汽车技术研究中心情报所

汽车工程师 2015年8期

闫石(中国汽车技术研究中心情报所)

虽然国家一直在倡导西部大开发,但是汽车产业作为对上下游配套要求非常高的产业来讲,并不适合在缺乏基础设施,没有相应配套供应的地区发展,这也是为什么到如今为止汽车产业依旧主要分布在中东部地区,西部仅有重庆、四川、陕西及广西汽车工业发展相对较好,新疆虽然有政策性工厂,但是产能、规模都相对较小,并且由于人口、交通等限制,从市场经济角度来看不具备太大的发展潜力。

1 概要

1.1 六大聚集区划分

发达国家的汽车产业都形成了汽车产业集群,如美国的底特律、德国的斯图加特和狼堡,以及日本的丰田、意大利的都灵等。我国目前已基本形成东北、京津冀、长三角、中部、珠三角和西部地区六大汽车产业聚集区的格局。

从中国已经形成的汽车产业较为集中的六大产业聚集区来看,基本包含了国内大多数主流汽车生产制造商。每个聚集区都有各自带动产业发展的龙头企业,在配合地方汽车产业,有效的形成了产业高效聚集。

从地区看,六大产业聚集区基本包含了国内所有的主要汽车产业生产大省,仅山东、福建、湖南未能包含在内,其余千亿以上的省份均已经包含在六大聚集区内。从营业收入上来看,六大产业聚集区已经占到了全国汽车产业营业收入的81.8%,比2013年增长了0.3百分点。图1示出六大汽车产业聚集区划分及2014年相关营业收入。

1.2 六大聚集区2014年发展概况

2014年国内汽车工业整体平稳运行,整体行业实现平稳增长。而六大产业聚集区集中了中国大部分的汽车工业企业,所以发展趋势与国内整体趋势基本趋同,但是六大产业聚集区内部发展出现了较大变化,下面就从营业收入、本地化产量、出口交货值、利税、资产5部分对六大产业聚集区整体2014年的发展变化做一个分析。

1.2.1 营业收入及产量

首先解释本地化产量及其计算过程,本地化产量是实际在本地进行生产的汽车总量,有别于企业或政府对外宣布数据,由于如上海大众、一汽大众都在全国分散布局,且不对外宣布各分工厂的产量,同时商用车也存在这种情况,由于商用车特别是重中型商用车运输困难,所以分散化布局更常见,而其分厂产量在正规渠道并无法获得,文章通过与企业建立的长期合作,调研获得大部分企业分厂数据,然后整理得出六大产业聚集区的本地化产量。表1示出2014年六大产业聚集区汽车营业收入及产量。

表1 2014年六大产业聚集区汽车产业营业收入及产量

从表1可以看出,无论是在营业收入还是产量上,六大产业聚集区都占据了汽车行业80%以上的份额,如果再加上山东、河南,总占比超过94%,占据了我国汽车产业的绝对主导地位。但是同时我们看到营业收入的占比要略低于产量,通过分析发现主要是由于交叉乘用车等单位产出较低车型绝大多数布局在六大产业聚集区,而重汽、解放青岛、宇通、金龙等单位产出数倍于配套乘用车的大型商用车企业均在六大产业聚集区之外,所以最终导致聚集区总体营业收入占比小于产量占比。六大产业聚集区在产量上来看相差不多,但是在营业收入方面差距比较大,主要体现在东北和长三角地区,集中了几乎所有优质合资品牌整车企业及零部件,所以在整体营业收入上高于其他地区。

同时从六大产业聚集区内部看,东北聚集区由于有一汽大众和奥迪,在产量最低的情况下,营业收入排名第2,而长三角由于基本没有交叉乘用车等低营业收入车型,且以合资品牌为主,所以营业收入遥遥领先。西部聚集区一方面得益于长安自主品牌和长安福特的高速增长,同时也受益于成都成为产能承接点的拉动增速较快,未来随着神龙成都工厂、沃尔沃成都工厂的全力产出,未来发展前景继续向好。与之相反是东北聚集区,后继乏力,产能外流等一系列问题都困扰着这个老工业基地。

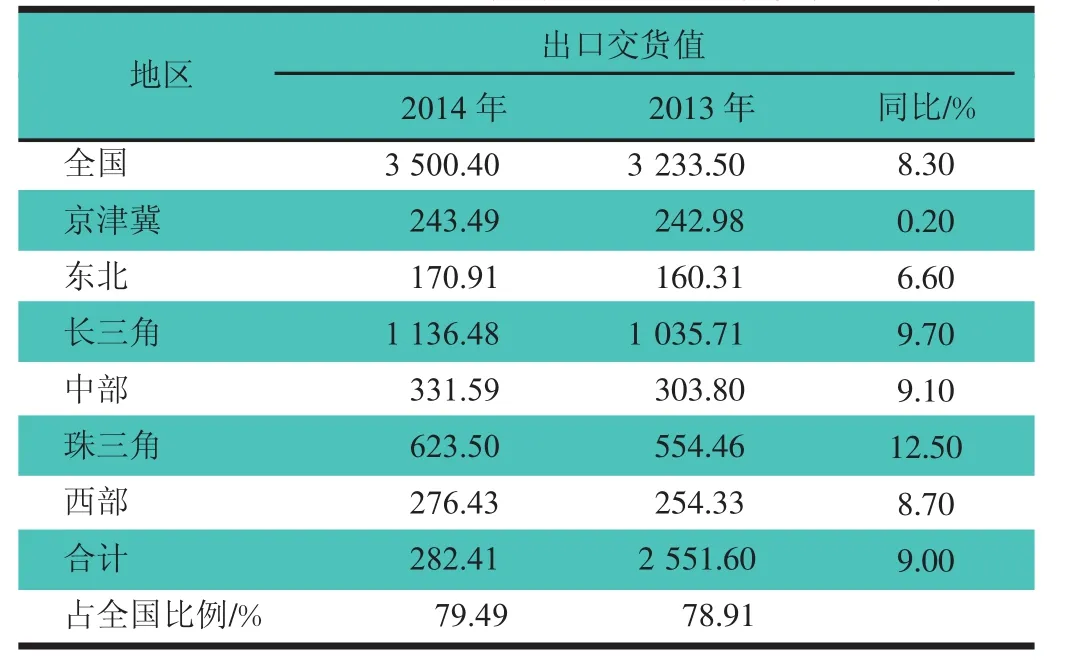

1.2.2 出口交货值

从出口交货值总量上来看,2014年国内汽车工业实现8.3%的增长,主要依靠零部件和改装车的拉动,整车进出口仅实现3%的微增长。总体来看六大聚集区出口交货值占据了整个汽车产业的79.5%,相对占比较低,这主要是由于山东、福建、河南都是进出口大省,特别是山东省,是仅次于浙江、江苏的中国第3大汽车产业进出口省份,同时我们也看到,虽然内陆省份的出口总量大多较小,但是增长速度要远快于沿海省份。表2示出2013—2014年六大聚集区出口交货值。

表2 2013—2014年六大聚集区出口交货值 亿元

1.2.3 利税总额

利税可以反映各地企业的产业发展、市场运行及盈利状况,从总体看,由于掌握绝大多数优质合资品牌,所以六大产业聚集区的利税占到了全国的87.5%。从分地区看,中部地区及京津冀地区汽车产业已经基本接近饱和,各指标的增长幅度非常小,但是随着一汽大众天津工厂、上海通用武汉工厂及江铃在乘用车上的继续发展,这两个地区未来的汽车产业利税能力还是有较高的提升空间。珠三角主要是受制于国际关系,虽然日系车在近两年投放了大量的新车型,拉回了市场份额,但是发展趋于平稳,利税增长较小。西部和东北都实现30%以上的高增长,是目前我国汽车发展和变革比较活跃的地区。表3示出2013—2014年六大聚集区利税总额。

表3 2013—2014年六大聚集区利税总额 亿元

1.2.4 资产

资产的变化可以体现当地汽车产业发展的活跃程度,六大产业聚集区的总体资产规模,基本与其产量、产能规模接近,除珠三角以外,其余企业增长速度相差不大,都在全国平均水平上下,这主要是由于资产的增长主要来源于产能的扩张等投资,而这类投资都是循序渐进式的,不太可能出现太大的爆发式增长。表4示出2013—2014年六大聚集区资产。

表4 2013—2014年六大聚集区资产 亿元

2 东北聚集区汽车产业

2.1 汽车产业布局

东北地区经过60年的发展,以长春为中心的汽车产业集群区域已成形。深厚的机械制造基础和完善的配套体系,使汽车工业迅速从长春辐射到了整个东北地区。辽宁省近年来汽车产业发展迅速,随着通用(北盛)三工厂30万产能释放,宝马在铁西工厂实现X3国产化,未来沈阳汽车产业前途光明,同时大连作为近年来汽车产业发展较快的城市,以大众系零部件为开拓,又引进了东风日产整车生产能力,已经成为辽宁省除了沈阳外又一个汽车工业热点城市。图7示出东北聚集区汽车产业布局。

2.2 经济运行分析

目前东北地区汇集了10多家主流整车生产企业,总体来看除了黑龙江在出口交货值和利税上有所下降以外,其余地区都保持了正向发展,黑龙江主要受制于没有优质的整车资源,哈飞和一汽哈轻近年来产量减少,亏损不断,而大庆沃尔沃又是只见工厂,不见产量,拉动能力有限。

从营业收入、资产、利税增长上来看,都能看出辽宁省的汽车产业活跃度要好于吉林省,这也与近两年辽宁省的通用、宝马、日产的几大工程有关,但是从整体规模上来看,辽宁还不到吉林一半,但是辽宁省汽车产业未来发展的增长机会优于吉林,差距会进一步缩小。表5示出东北聚集区汽车产业相关数据。

表5 东北聚集区汽车产业相关数据 亿元

3 京津冀聚集区汽车产业

3.1 汽车产业布局

北京依靠建国以来良好汽车工业基础,自上世纪80年代起就已经进入快速发展时期,在全国汽车工业的地位不断提升。依托靠近京津区位优势,京津周边的河北地区近年来汽车工业发展迅猛。位于北京南边100km的保定拥有长城、中兴、长安等多家自主汽车企业,近百万辆的整车产能已形成了绵延京南百公里汽车产业长廊。

但是就目前来看,北京和天津是直辖市,相对其它省份面积小,土地资源稀缺,同时北京和天津的人口密度、用工成本等因素都导致北京和天津已经越来越不适合作为整车厂产能扩张的目的,如北京现代在顺义的100万辆产能就给当地交通带来了严重的压力,所以北京现代第4、5工厂都选择了异地建厂,既满足全国化战略布局,也符合北京市整体的发展需求。就河北来看,目前已经形成了一定的汽车产业规模,但是除了长城以外并没有优质整车企业,北汽现代弥补合资工厂的缺失,但是一直以来河北对外产能承接并没有取得太大进展,未来前景并不明朗。图8示出为京津冀聚集区主要工厂分布。

3.2 经济运行分析

京津冀地区目前集合了数10家整车制造企业,是入世以来发展最快的产业集群,以北汽集团和长城为代表,在最近几年取得了优异的成绩,但是随着产能的扩张和全国化的布局,北京一地已经不能满足北汽发展的需求,转而开始向外地投资,而长城则开始了产品的向上突破,整体增长速度放缓。天津市整体来看汽车产业发展遇到瓶颈,自主品牌的夏利受限号影响出现大幅下滑,一汽丰田则是受制于市场、政治等因素多年未曾扩张,同时随着一汽大众在天津布局工厂,天津汽车产业将迎来新篇章,但是一汽大众天津工厂排在青岛工厂之后,短期内无法见效,也就是说天津汽车工业要迎来新增长,还需要一个比较缓慢的过程。

从经济指标看,天津和河北汽车产业发展总体趋于平稳,而北京市随着北汽和长安自主的优质发展,各项经济指标都有所上升,整体产业环境趋好。但是京津冀聚集区在全国的占比已经开始下滑,增长乏力,缺乏新的产业拉动引擎。表6示出出京津冀聚集区汽车产业相关经济指标。

(待续)

猜你喜欢

中小企业管理与科技·下旬刊(2022年3期)2022-06-16 00:56:55

建材发展导向(2021年6期)2021-06-09 05:57:10

华声(2017年14期)2017-08-31 08:41:44

中央民族大学学报(自然科学版)(2017年4期)2017-06-11 07:17:44

中国卫生统计(2015年4期)2015-03-09 12:57:10

汽车零部件(2014年10期)2014-11-11 12:25:00

四川党的建设(2014年10期)2014-08-23 11:38:30

战略决策研究(2014年4期)2014-04-16 05:31:28

英才(2012年10期)2012-04-29 19:36:44

中国经济周刊(2012年46期)2012-04-29 00:44:03